小債看市

小債看市 作者| 小債看市

來源| 小債看市(ID:little-bond)

近日,一則關于俊發集團旗下項目資金信托計劃延長的信息,引起業內廣泛關注。

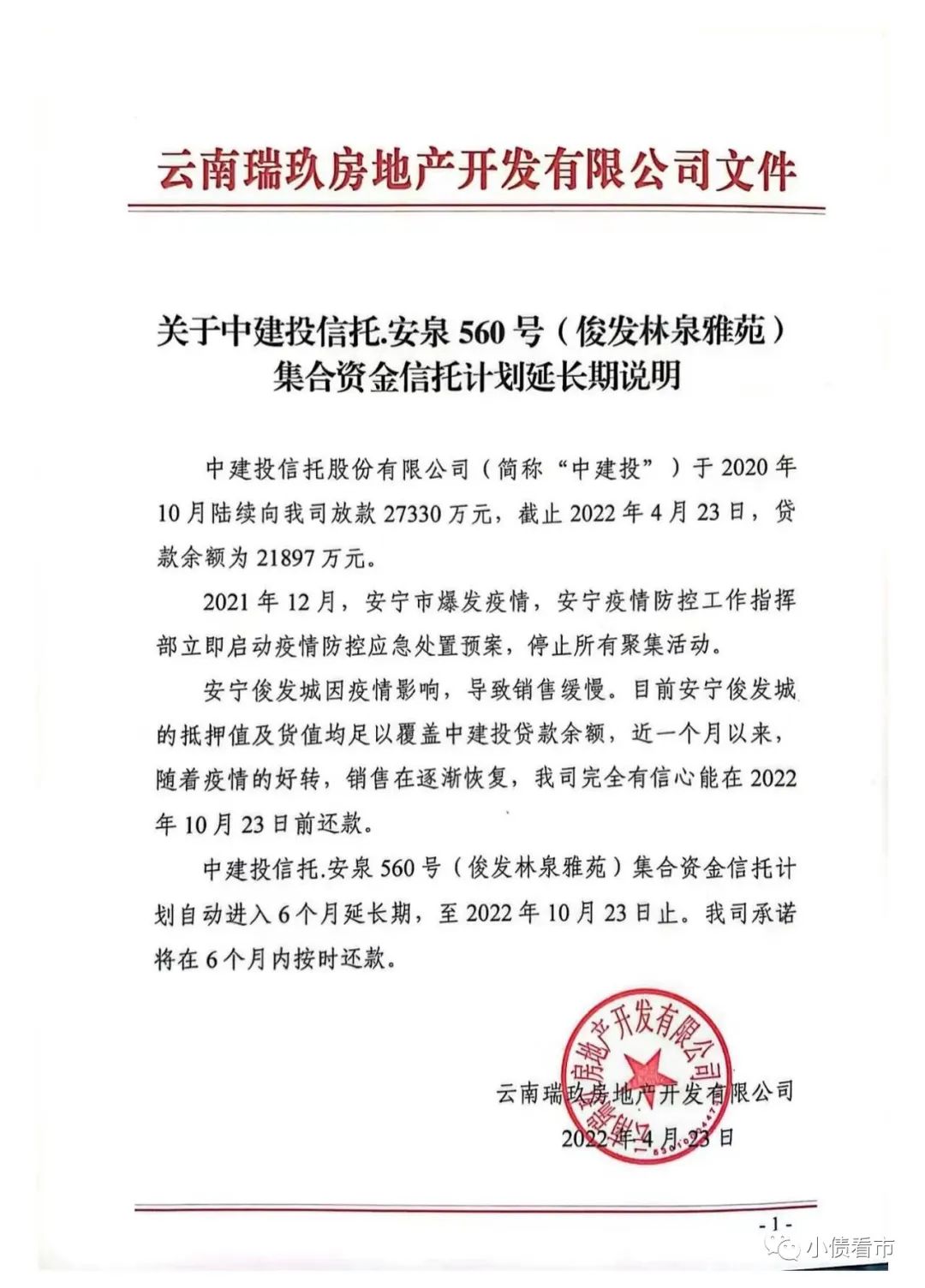

4月25日,一份《關于中建投信托安泉560號(俊發林泉雅苑)集合資金信托計劃延長期說明》在市場流傳。

說明顯示,安寧俊發城因疫情影響,導致銷售緩慢,中建投信托安泉560號集合資金信托計劃自動進入6個月延長期,至2022年10月23日止,公司承諾將在6個月內按時還款。

信托展期說明

隨后,俊發集團有限公司(以下簡稱“俊發集團”)回應稱,在市場嚴重下滑的同時,集團其他項目同步受挫,導致目前暫時的流動性困難,但公司依然積極籌措資金履行還款義務。

據資料顯示,上述信托成立于2020年10月23日,存續規模2.433億元,融資人為云南瑞玖房地產,保證人是俊發集團。

《小債看市》注意到,此前該信托展期12個月計劃被投資人否決。

據投資人反饋,俊發集團下半年是償債高峰,展期計劃并不樂觀,投資人提出要第一時間宣布信托到期,采取查封抵押物、用款項目等方式保全財產。

近年來,在融資渠道收緊情況下,俊發集團開始頻繁借信托“輸血”。2020年其與中鐵信托、平安信托、中建投信托發售多個產品,募資額在3億-4億間。

2021年,俊發集團13.69億商業物業信托受益權ABS終止發行,其對于信托融資更為倚重,與中航信托合資成立深圳俊航投資合伙企業,而后頻繁向合資公司出質股權。

《小債看市》統計,目前俊發集團存續債券兩只,存續規模40億元,分別將于今年10月和明年3月到期,公司面臨短期集中兌付壓力巨大。

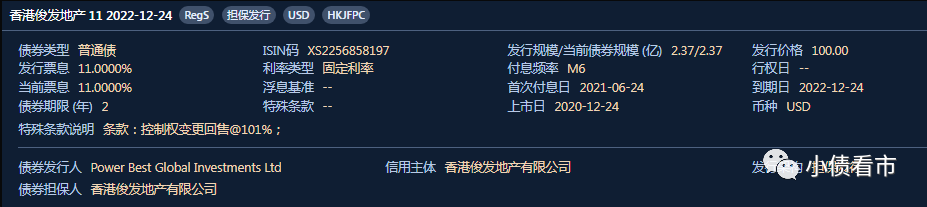

在離岸債券方面,主要由香港俊發地產有限公司(以下簡稱“俊發地產”)發行,目前僅存續一只美元債,存續規模2.37億美元,票息11%,將于今年12月24日到期。

存續美元債明細

今年2月28日,惠譽將俊發地產長期外幣發行人違約評級從“B+”下調至“B-”,展望由“穩定”調整為“負面”。

惠譽表示,俊發地產的流動性及融資能力有所惡化,其在2022年10月及12月到期債務的再融資方面存在不確定性。

近年來,昆明樓市供應量大漲,重倉舊城改造項目的俊發地產周轉率與毛利率均下滑,隨著融資環境趨緊,其流動性及融資能力持續惡化。

據官網介紹,俊發集團1998年創建于云南,發展于全國,是一家以“品質筑就生活”為使命,以“城市更新綜合服務商”為定位的全國綜合性投資集團。

俊發集團旗下業務涵蓋城市更新、地產開發、建筑科技、生活服務、商業運營等,打造俊發全維業務生態圈。

俊發地產在昆明市乃至云南省擁有高品牌知名度,2009至2020年間一直是昆明市銷售規模最大的房企。

2021年,俊發地產以171.7億元的權益銷售金額,再次衛冕昆明房企銷售榜。

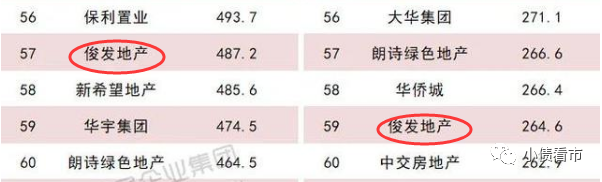

據克而瑞數據,2021年俊發地產合同銷售額同比下降20%至530億元,在房企中排名第57位,屬于區域型中小房企。

克而瑞數據

俊發地產在云南省的市場地位強勁,且在舊城改造項目方面經驗豐富。

截止2021年上半年,俊發地產總土儲貨值約2104億元,在全國排63位,土地儲備約為4年。

然而,俊發地產大部分土地儲備位于云南省省會昆明市,其業務地域集中度風險猶存。

近年來,隨著昆明樓市供應量大漲,俊發地產拿地又偏向于舊城改造,其整體周轉率與毛利率均受到了影響。

2021年上半年,俊發集團實現營收87.5億元,同比增長113.73%;實現歸母凈利潤12.94億元,凈資產收益率從2020年末的18.26%降為5.2%。

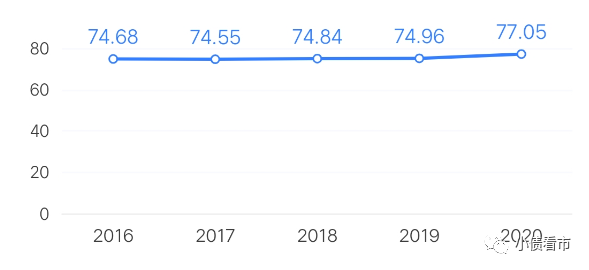

截至2021年6月末,俊發集團總資產為1600.97億元,總負債1236.65億元,凈資產364.33億元,資產負債率77.24%。

從財務杠桿水平看,近年來俊發集團資產負債率緩慢提升,雖“三道紅線”全部達標,但仍存一定杠桿風險。

財務杠桿水平

《小債看市》分析債務結構發現,俊發集團主要以流動負債為主,占總債務的69%。

截至同一報告期,俊發集團流動負債有858.46億元,主要以預收賬款為主,其一年內到期的短期債務合計116億元。

相較于短債規模,俊發集團流動性明顯吃緊,其賬上貨幣資金僅有66.12億元,其中無限制現金45億元,現金短債比從2020年末的0.8倍降至0.4倍,短期償債壓力較大。

在備用資金方面,截至2020年末,俊發集團銀行授信總額有643.57億元,未使用授信額度為298.15億元,財務彈性表面上看尚可。

銀行授信

除此之外,俊發集團還有378.19億非流動負債,主要為長期借款,其長期有息負債合計有313.1億元。

整體來看,俊發集團剛性債務有441.67億元,主要以長期有息負債為主,帶息債務比為36%。

從融資渠道看,除了發債和借款,俊發集團還通過股權、租賃以及信托等方式融資。

值得注意的是,俊發集團諸多項目與中航信托合作設立子公司深圳俊航,存在“明股實債”嫌疑。

去年12月,俊發集團兩次向深圳俊航出質旗下地產公司股權,數額分別為9.7億和4.1億,今年1月俊發再次出質股權,數額達46.17億元。

截至2021年6月末,俊發集團少數股東權益有109.9億元,占所有者權益的30%;但少數股東損益卻為-5553.75萬元,明顯于少數股東權益占比不匹配。

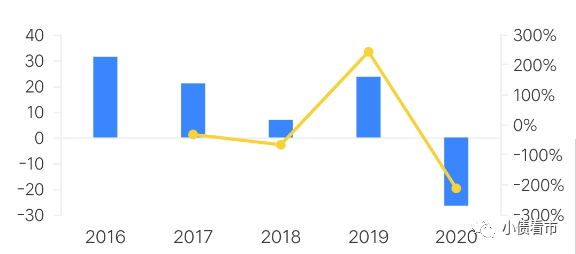

另外,隨著融資環境趨緊,2020年以來俊發集團籌資性現金流均呈現凈流出狀態,分別為-26.57億和-39.07億元,再融資壓力較大。

籌資性現金流凈額

2021年10月,在行業趨冷和融資收緊背景下,俊發地產傳出“裁員風波”,據悉俊發集團昆明大本營裁員30%,佛山優化的比例接近70%。

總得來看,俊發集團重倉的舊改項目規模大、周期長、回款慢,其整體周轉率與毛利率有所下滑;公司債務負擔較重,短期償債壓力較大;再加上融資環境收緊,再融資風險較高。

1998年,新中國近半個世紀的福利分房制度終結,中國正式進入商品房時代。同年俊發集團于云南成立,創始人李俊確定了“城市更新綜合服務商”的定位。

2001年,李俊在昆明翠湖旁邊開發了“俊園”,震驚了很多昆明人,年僅28歲的他也成為了昆明地產界的傳奇

而正當春風得意之時,2003年李俊因行賄被批捕,經歷了兩年的監獄生活后。

出獄后,李俊與王石一起打造了“水晶俊園”,就這樣他東山再起,又一次成為了云南地產界的領軍人物。

2011年,俊發開啟全國化布局,成都是其走出去的首站,隨后又布局貴陽、海南等地,2015年拿下舊改項目殺入上海,后面還傳出了總部搬遷上海的消息。

2014年,李俊第一次位居胡潤百富云南榜首,身家達64億,并占據了六年的榜首

2015-2017年,俊發地產實現銷售分別為131億元、190億元以及381.3億元,兩年時間完成了銷售規模翻三倍的增長,堪稱“三級跳”。

然而,迎來銷售增長的高光時刻后,俊發卻陷入了瓶頸期。

2018年,俊發地產銷售金額為550億元,排名第49;2019年全口徑銷售金額為528.4億元,行業排名第64。

相較于前兩年的火速上升,俊發地產增長疲態盡顯。2020年俊發地產全口徑銷售額為670.1億元,2017年定下的千億目標正式落空。

近兩年,俊發地產重新出征,開始加大對外省一線城市的投資。不過,舊改經驗異地復制的困難暫且不說,在如今的大環境下,俊發逆勢全國擴張的時機選擇和空間余地可以說“生不逢時”。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!