小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

2018年以來,顧家集團進行了一系列大手筆的海外并購,不僅未能提升業(yè)績,反而將公司拖入債務泥淖。

01

評級展望負面

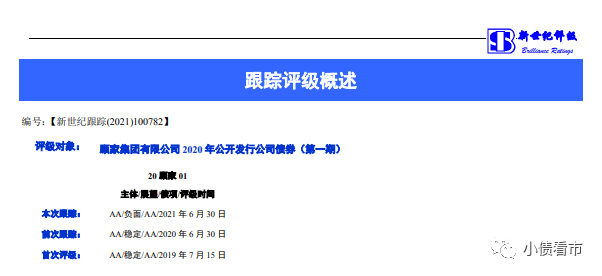

7月1日,新世紀評級公告稱,維持顧家集團有限公司(以下簡稱“顧家集團”)主體長期信用評級為AA,評級展望由穩(wěn)定調整為負面;“20顧家01”維持AA評級不變。

跟蹤評級報告截圖

報告顯示,2020年以來顧家集團在品牌優(yōu)勢、經營情況、減持資金流入等方面取得積極變化。

同時,顧家集團在商譽減值、投資風險、資金占用及款項回收、本部負債、上市子公司股價波動、海外貿易摩擦、實控人涉嫌內幕交易股票等方面繼續(xù)面臨壓力。

2020年末,顧家集團實際控制人顧江生,因涉嫌內部交易顧家家居股票被監(jiān)管機構立案調查,目前尚無調查結果。

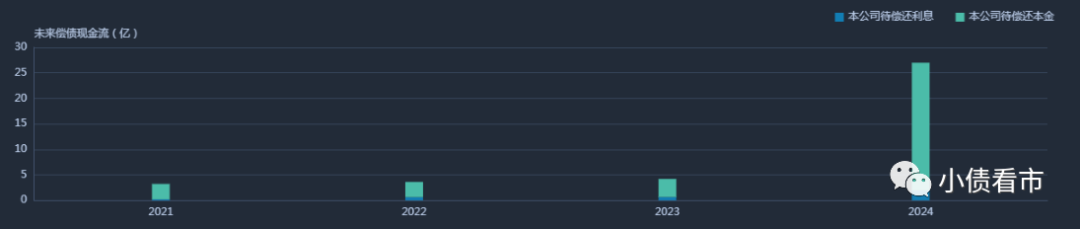

《小債看市》統(tǒng)計,目前顧家集團存續(xù)債券5只,存續(xù)規(guī)模34.55億元,其中將有6億債券于一年內到期,集中兌付期主要在2024年。

存續(xù)債券到期分布

近年來,癡迷于海內外并購的顧家集團,已積累了百億債務和巨額商譽,但其經營業(yè)績和毛利率卻持續(xù)下滑,2020年商譽減值后出現首虧。

02

業(yè)績首虧2.55億

據官網介紹,顧家集團始創(chuàng)于1982年,現已擁有顧家家居(603816.SH)、顧家實業(yè)、顧家投資等境內外數十家子公司,主營業(yè)務聚焦家居設計、制造、裝修。

2016年10月,“軟體家居綜合運營商”顧家家居在A股上市,總部位于浙江省杭州市。

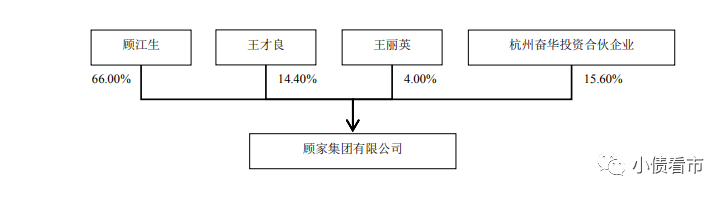

從股權結構上看,顧家集團的控股股東為自然人顧江生,直接持股66%,是公司實際控制人。

股權結構圖

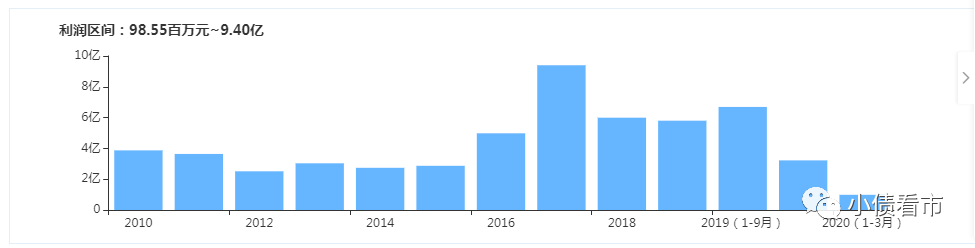

2018年以來,顧家集團在營業(yè)收入連年上漲情況下,業(yè)績卻每況愈下,陷入“增收不增利”怪圈。

2020年,受疫情及反傾銷影響,顧家集團計提巨額商譽減值出現經營虧損,整體盈利主要依靠投資收益彌補。

當年,顧家集團實現營收177.16億元,同比增長10.76%;實現歸母凈利潤-2.55億元,為近年來首次虧損。

盈利能力

值得注意的是,由于低毛利率貿易規(guī)模擴大、家居制造業(yè)務產品結構調整以及所收購企業(yè)產品盈利水平較低等原因,顧家集團毛利率水平多年連續(xù)下滑。

毛利率水平

截至今年一季末,顧家集團總資產為241.66億元,總負債128.41億元,凈資產113.26億元,資產負債率為53.13%。

《小債看市》分析債務結構發(fā)現,顧家集團主要以流動負債為主,占總負債比為83%,債務結構不合理。

截至同報告期,顧家集團流動負債有106.94億元,主要為短期借款,其一年內到期的短期負債有51.99億元。

而相較于短期負債規(guī)模,顧家集團現金流明顯不足,其賬上貨幣資金有,34.68億元,不足以覆蓋短債,現金短債比為0.67,短期償債風險較大。

在財務彈性方面,截至2020年末,顧家集團銀行授信總額為77.75億元,未使用授信額度為43.94億元,可以看出其備用資金尚可。

銀行授信情況

除此之外,顧家集團還有非流動負債21.46億元,主要為應付債券,其長期有息負債合計16.76億元。

整體來看,顧家集團有息負債規(guī)模有70.96億元,主要以短期有息負債為主,帶息負債比為55%。

值得注意的是,顧家集團剛性債務主要集中于本部,且即期償付壓力較大。

帶息負債高企,使得顧家集團每年利息支出不斷上漲,近兩年該指標分別為5.42億和5.49億元,而2017年僅為1.9億元,財務費用飆升對利潤形成較大侵蝕;另外其銷售費用規(guī)模更龐大,費用管控能力待加強。

在資產質量方面,顧家集團應收賬款和其他應收款項規(guī)模龐大,存在一定回收風險。

截至今年一季末,顧家集團上述兩項指標分別為15.45億和31.14億元,合計占流動資產的三成,2019年末其他應收款已計提壞賬準備1.84億元。

應收賬款和其他應收款項

另外,在近年來大手筆并購中,顧家集團現金流持續(xù)凈流出,還積累了巨額商譽,2020年商譽減值損失4.84億元。

近年來,為完善國際化布局、增加旗下中高端家具品牌,顧家集團進行了多項海內外并購,其中2018年耗資近30億收購海外6家公司,投資性現金流中投資所支付的現金高達47.9億元。

部分并購

并購標的 | 耗資 | ||

2018.2 | Rolf Benz99.92%的股權 | 0.42億歐元 | 0.54億 |

2018.3 | 納圖茲上海51%的股權 | 0.65億歐元 | 3.61億 |

2018.6 | 凱達銅業(yè)51%的股權 | 3.01億 | 2.45億 |

2018.6 | 東莞優(yōu)先100%的股權 | 2.01億 | 1.04億 |

2018年并購事件(部分)

值得注意的是,顧家集團并購資金均來源于外部融資,2018年其長期借款增加20億,發(fā)債融資增加18億,籌資性現金流凈流入近50億,債務雪球不斷被滾大。

在融資渠道方面,除了發(fā)債和借款,顧家集團還通過股權、租賃、應收賬款以及股權質押等方式融資。

截至今年6月末,顧家集團及其一致行動人對顧家家居持股數量合計3.22億股,質押股份數為1.19億股,占其持股的36.83%,股權質押率較高。

然而,顧家集團消耗巨資收購的企業(yè),有些未達到業(yè)績承諾,甚至有些連年虧損,拖累其凈利潤連續(xù)兩年大幅下滑。

更為不妙的是,2019年以來顧家集團外部融資環(huán)境已惡化,其籌資性現金流均呈凈流出狀態(tài),融資速度已趕不上債務到期速度,償債風險進一步加大。

籌資性現金流

而未來,顧家集團還將面臨巨額資金投入壓力。顧家集團將陸續(xù)加碼投資定制家居業(yè)務擴大產能,預計總投入自籌資金逾25億元。

總得來看,由于商譽減值,顧家集團2020年業(yè)績首虧;近年來大肆海外并購,導致商譽高企、流動性緊張、債務壓頂。

03

軟體家居巨頭

顧家家居出身于浙江天臺家具世家,前身是杭州海龍家私,由顧江生父親在1996年創(chuàng)辦,以沙發(fā)制作為主,前店后廠自產自銷。

1995年,顧江生從杭州大學體育系畢業(yè),被分配到浙江外貿學校當了一名體育教師。

在這段時間,顧江生發(fā)現了自己的經商才能,之后便義無反顧地辭去了公職,將目光投向了父親的公司。

2000年,27歲的顧江生從父親手里接過沙發(fā)廠,正式推出顧家家居品牌。

進入公司后,顧江生堅持從最底層開始做起。配送工、營業(yè)員、維修工等幾乎所有的基層工作他都親身嘗試,通過身體力行和刻苦努力,在短時間內全盤掌握了公司的整體運營模式和細節(jié)特點,也深刻體會到父輩創(chuàng)業(yè)的艱辛。

在顧江生精心經營下,顧家家居快速發(fā)展,第二年即實現產值翻番,從3500萬躍增到7000萬,第三年一舉突破1億元。

一個偶然的機會,顧江生從朋友那里得知展覽會是一個直接面對客戶,快速推銷自己的良好途徑。

于是,顧江生找到了上海國際家具博覽會組委會,沒有參加過展會的他大手筆投資,經過精心包裝的展位使顧家一下子成為整個展覽會的焦點。

第一次參展的“顧家沙發(fā)”便摘取了本屆展覽會的金獎,此后一發(fā)不可收拾,連續(xù)四年衛(wèi)冕成功。

從此,顧家沙發(fā)一舉成名,開始在業(yè)內嶄露頭角。

2005年,德國科隆世界家具博覽會,更是讓顧家工藝揚名國外,訂單紛紛而來。隨著企業(yè)的發(fā)展壯大,顧家的品牌在國內甚至全球都掀起了一場不小的波瀾。

2016年,顧江生攜顧家家居在上海證券交易所掛牌上市,正式登陸資本市場,一時風光無兩。

隨著商業(yè)版圖的擴大,顧江生身家暴漲,2020年顧江生家族以190億元人民幣財富名列《胡潤全球富豪榜》第1054位。

然而,上市后頻繁外延式并購,令顧家集團隱憂浮現。

事后盤點這些并購案例,顧江生坦言顧家的產業(yè)整合與管理能力尚有不足,并購節(jié)奏過快數量過多,是一種“錯誤而不是失誤”,懊悔之情溢于言表。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!