YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

摘要

國慶前最后一天科創板IPO申請獲得受理,國慶后第一天就撤回申請,聯想集團“史上最短IPO”引人熱議。而這背后隱情,或許是其與科創板企業“形似神不似”。PC行業擦了科創板準入行業的擦邊球,聯想又憑借著規模優勢達成了全部科創屬性指標,相對指標不夠,絕對指標來湊。

但其每年不足營收3%的研發費用、組裝性質的PC主業放入科創板里仍讓人覺得有違科創板設立的初衷。加上,由于招募說明書隱含的高管天價薪酬、科創板進一步收割股民等情緒發酵,估計是各方壓力都迅速升溫。撤下來,也許是最佳選擇和體面。

另外,今年的滴滴事件也引發了人們對于聯想站位問題的新一輪思索。早期的聯想也是“民族企業”的代表,而目前與聯想捆綁在一起關鍵詞都是“美帝良心”,輿論已然倒戈。雖然聯想在國內仍穩坐老大哥地位,但需求主力其實是政府采購、公司采購這類帶行政色彩的,在個人需求端日漸失去民心。

不過境內投資者最關心的還是聯想集團上面的發債主體聯想控股,去年11月YY評級在《聯想:貿工技時代的謝幕》一文中也對聯想控股的情況進行過梳理。對聯想控股來說,PC業務未掌握核心元件技術則不是最大的問題了,PC業務板塊憑借優秀的全球供應鏈整合能力、營銷能力也活的很滋潤,聯想控股最大的問題還是大量海外并購醞釀的風險,尤其是在海外疫情沒完沒了的情況下,這也是YY給聯想集團評級比聯想控股高了2個子級的原因。今年以來聯想控股債券估值已經上升顯著,9月以來已經發生16筆90元以下成交,市場的分歧仍在繼續。

01 聯想與科創板適配性——“形似神不似”

10月8日,聯想集團撤回科創板上市申請的新聞引發熱議。國慶前最后一天上交所剛受理了聯想的上市申請,且在9月17日證監會剛發布了《關于擴大紅籌企業在境內上市試點范圍的公告》,聯想的上市申請算是踏準了政策節奏點,有望成為紅籌上市公司以CDR形式回A的第一單。然而從受理到撤回就經歷了一個工作日、7天假期,短短時間內“閃退”的隱情令人遐想。

首先,上交所受理意味著什么,是否代表著聯想通過初試呢?從歷史發端看,大概是投行+一些利益關聯方,至少有相關的把握可能闖關成功;但是變數和環境意味著,受理僅僅表示上交所審核了申請材料的完整性、確認了中介機構的資質,就相當于考試之前檢查了考生的準考證、身份證信息,準予入場考試,距離上市成功還有較遠的距離。

聯想自己披露的撤回原因是“考慮到公司業務規模及復雜度,招股說明書中的財務信息可能會在申請的審閱過程中過期失效”,但這個理由不具有信服力,更可能的原因是聯想提前通過內部渠道打探到了監管和各方利益的態度,與其屆時被當眾處刑,不如提前主動給自己一個臺階下。

1.1 業務適配性:好一手擦邊球

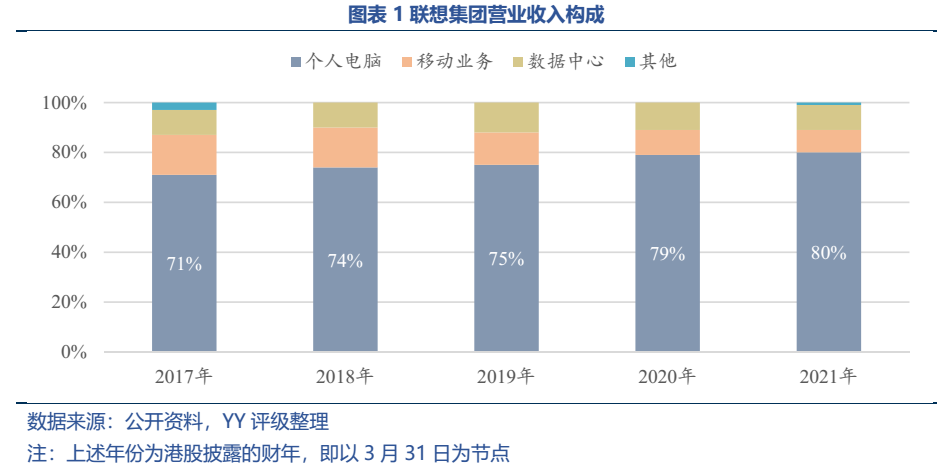

此次申請上市的為港股上市公司聯想集團,而非境內發債主體聯想控股。聯想集團的業務由個人電腦業務、移動業務(主要是智能手機)、數據中心三大板塊構成。其中個人電腦業務仍然是營收的主要來源,營收占比達到70%-80%附近,而科技含量相對較高的數據中心業務僅占比10%左右。

PC業務方面,聯想是全球最大的PC供應商,2020年出貨量7266.9萬臺,占全球市場份額的24.9%,第二大供應商惠普則占21.2%。在國內市場上,聯想更是保持絕對的領先優勢。不過由于處理器、硬盤、內存等元件都是源于外購,因此聯想一直被詬病為“組裝廠”。

移動業務(智能手機)主要是2009年以29億美元收購摩托羅拉的移動業務,在中國拓展市場不暢,目前的主場在拉美、北美,據IDC公布的研報,2021年1季度聯想智能手機在拉美的市占率為20.9%,在墨西哥市占率第一。

數據中心業務主要是云計算浪潮下的服務器建設,仍處于持續虧損狀態,不過虧損幅度有所縮窄,2021財年虧損1.69億美元。

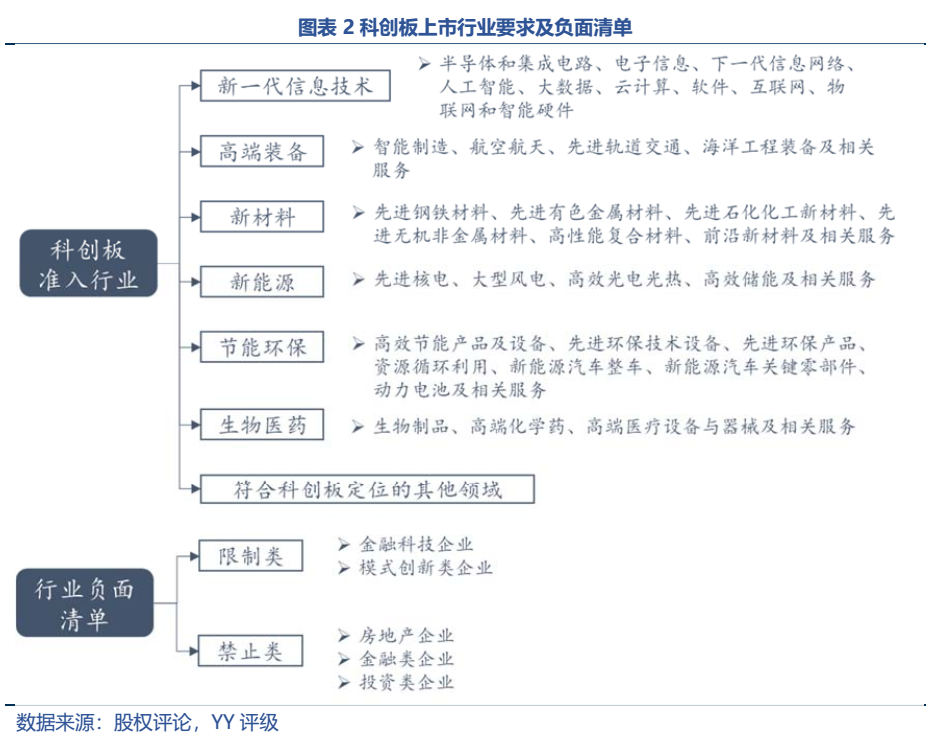

聯想業務大頭個人電腦業務是否可算入“新一代信息技術”中的“智能硬件”并不明朗。雖然聯想自己將個人電腦業務部分與手機業務部分合稱為“智能設備業務集團”,不過“智能”終究是一個定義比較模糊的詞匯,此“智能”可能非彼“智能”;即使屬于“智能設備”,那說是行業領域的高新技術產業和戰略性新興產業則更加牽強,因為聯想未致力于核心技術,主要是將源自全球各地的元件組裝以及外殼的生產。而如果單拎占比很小的數據中心業務,或許還能符合要求,即需分拆上市。

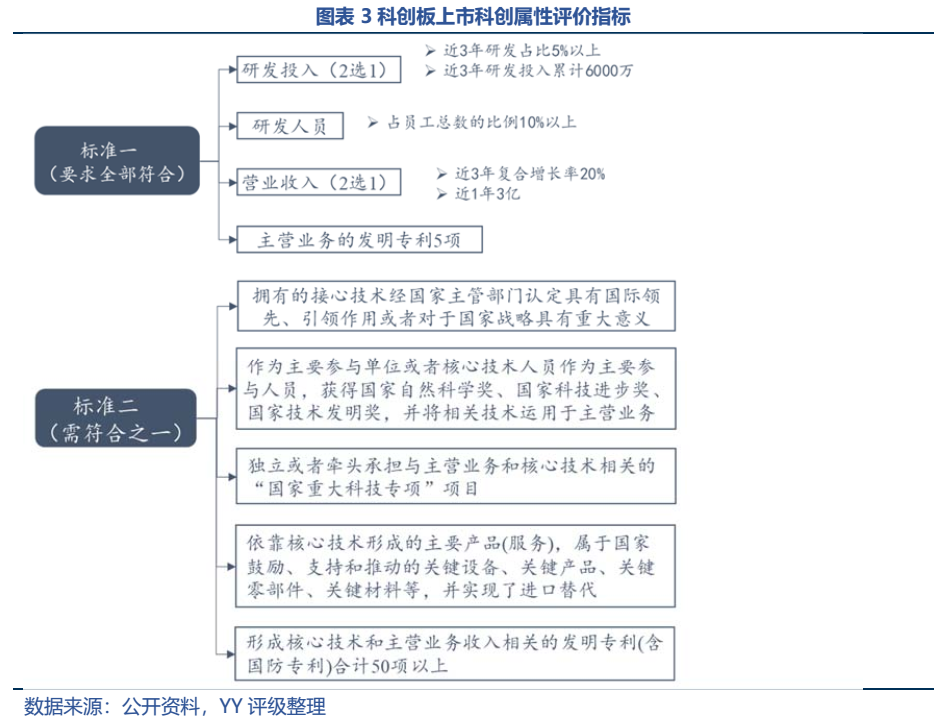

1.2 科創屬性適配性——相對數不夠,絕對數來湊

聯想選擇的是標準一。由于第一條(研發投入)和第四條(營收)設置了絕對數和相對數兩個可選項,對于聯想這種大型企業來說要達成絕對數指標綽綽有余(畢竟一個大型煤企的三年研發投入都能遠超6000萬)。

那達成以上科創屬性的硬性指標是否就說明聯想上科創板沒問題了呢?還是讓人覺得“貌合神離”,似乎違背科創板設立的初衷。具體有以下兩個方面:

① 科創板定位于“堅持面向世界科技前沿、面向經濟主戰場、面向國家重大需求,主要服務于符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業”,主要是為這類具有國家戰略意義的科技創新企業解決資金難題,而聯想顯然無志于與PC相關的系統、處理器等核心技術的研發。

② 聯想并不缺這筆錢。聯想擬通過公開發行CDR募資100億元,其中55%用于包括云網融合新型基礎設施項目、行業數字化智能化解決方案項目及人工智能相關技術與應用項目,10%用于產業戰略投資項目,35%用于補充流動資金。而2019年、2020年、2021年經營活動產生的現金流量凈額分別為99.2億元、156.6億元、240.0億元,賬面貨幣資金也有約200億元,可見聯想并沒有那么缺這100億元,而這100億元足夠支撐很多個科創型中小企業了。

1.3 “技工貿”與“貿工技”爭端

聯想早期是有較強的技術積累的,前身為中科院計算機技術研究所,掌握了一些科研成果,只不過在應用層面遇到了阻礙,這也是聯想創辦的背景。在聯想的發展過程中,有過走“技工貿”還是“貿工技”路線的紛爭,最終這場紛爭以主張自主研發的倪光南院士離開聯想而告終,從此聯想在“市場派”柳傳志的帶領下日益走向獲利更輕松直接的組裝之路,說好聽點即是全球供應鏈的整合,說難聽就是誰家便宜好用就用誰家。而倪光南帶著聯想的科研團隊離開聯想后研發了國產操作系統紅旗Linux、國產方舟芯片,不過最終也沒有抵擋住Windows的入侵。

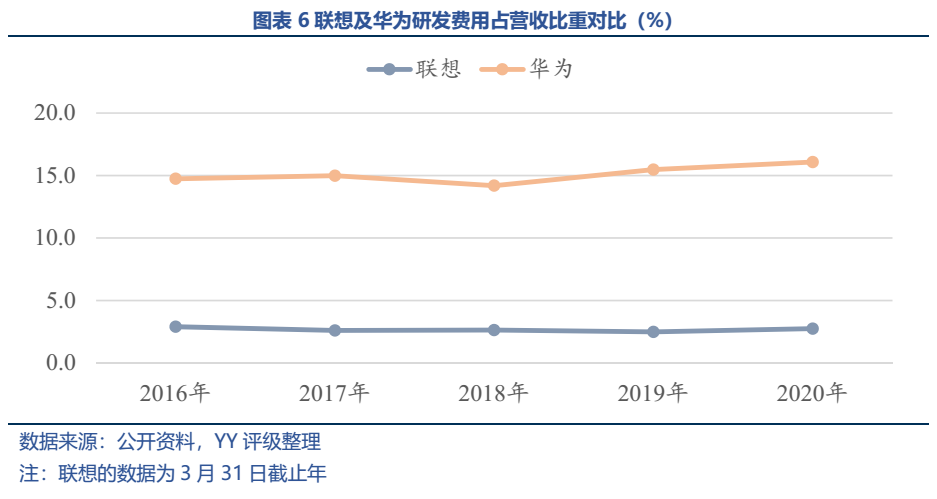

聯想的研發費用占營收比重與華為等專精技術的企業形成了鮮明對比,聯想的研發費用占比僅在2%-3%之間,而華為的研發費用占比持續在14%以上,而2020年科創板企業研發費用占比的中位數也達到8%。

不過,雖然聯想沒有掌握核心技術,并不代表聯想是一家沒有價值的公司,不然也不會成為全球第一大PC供應商,聯想在模具設計、產品優化等方面還是擁有領先的實力,市場調研能力、營銷網絡、全球供應鏈整合能力也是聯想的優勢。且目前PC市場另兩大龍頭惠普、戴爾也并未掌握芯片、處理器等核心元件技術,實質上都屬于“組裝廠”,戴爾的優勢在于售后服務,惠普的優勢在于打印機。聯想能成為全球第一大PC供貨商,不能否認它仍是一家成功的企業,只不過未能如大家所愿成為一家偉大的企業。

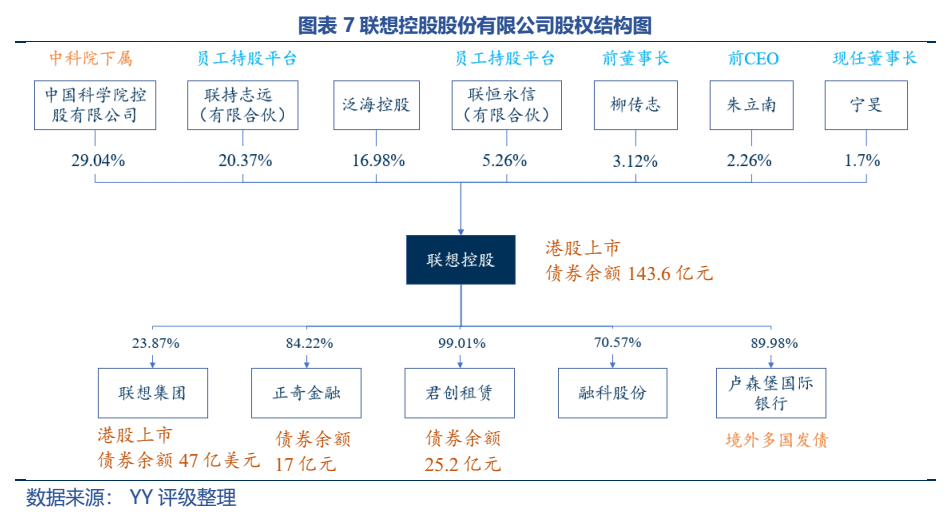

02 聯想集團背后的——聯想控股

聯想集團的上述路線選擇與其背后的投資控股企業——聯想控股股份有限公司是密切相關的。聯想控股旗下資產板塊眾多,目前主要形成IT、金融、農業與產品、創新消費與服務、財務投資五大業務板塊,雖然IT板塊是最為人熟知、體量最大的板塊,但由于持股比例不高的因素,目前對于聯想控股歸母凈利潤的影響其實與創新消費與服務、財務投資、金融服務板塊差不多,而創新消費與服務、財務投資板塊盈利表現都波動很大。

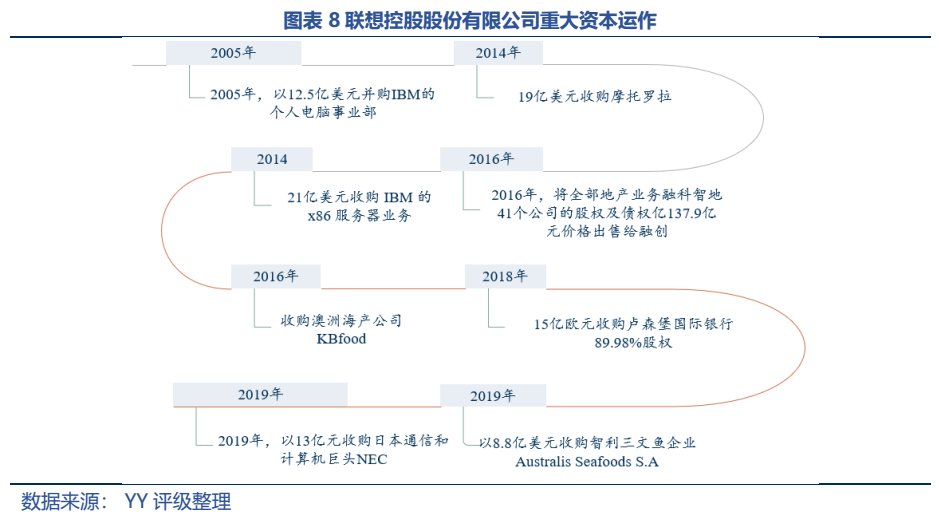

在去年11月,YY評級也在《聯想:貿工技時代的謝幕》一文中對聯想控股的情況進行過梳理,總體來說,一方面是個別管理層人員掌握了企業的控制權造成短視行為,企業專注短期的利潤,自然不會專注道阻且長的研發之路,另一方面是多元化戰略下企業持續海外并購,使聯想未能將主要精力與資源聚焦于核心技術的突破。

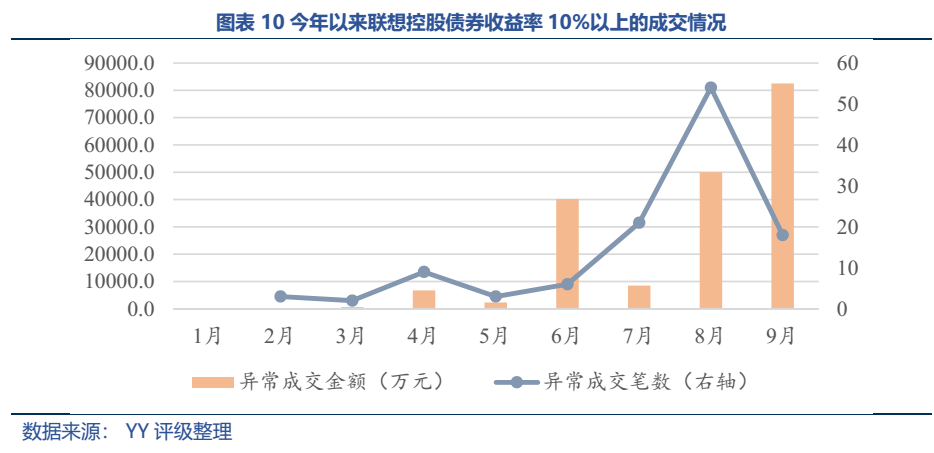

聯想控股也是境內發債主體,其去年下半年以來YY隱含上升趨勢明顯,其中一部分是企業自身資質的波動引致(大額海外并購風險、債務累積風險等),一部分是受滴滴被查、APP下架事件拖累, 9月以來隨著滴滴輿論熱度冷卻,聯想的估值有所回落。

今年以來聯想控股也成為異常成交名單的常客,市場的分歧已然顯現。

由于持續融資進行大額海外并購,聯想控股的債務率已經達到較高水平。截至21年6月末,聯想控股資產負債率達86.5%,主要是在2018年并表盧森堡國際銀行后大幅提高,并表盧森堡國際銀行前資產負債率在76%左右。不過母公司當前債務壓力尚可承受,截至21年6月末,母公司層面有息債務為466.1億元,短期有息債務88.8億元,母公司貨幣資金為78.8億元,且考慮到大股東國科控股的股票還并未質押,且其還有子公司股票可以質押,短期彈性空間較大。也正因為彈性空間仍有,同時市場環境不友好,公司今年以來未進行新增債券融資,截至21年10月19日債券余額143.6億元,較20年末縮減了約40億元。

但長期來看,收并購形成的賬面343億元商譽風險仍在醞釀,尤其在海外疫情沒完沒了的環境下。

我們的結論未變:體系長期前景資質走弱概率仍高于走強。

但是另外一個層面,則是聯想作為老牌的公司,整體而言公司可能目前風險在發育,此外從薪酬視角看,至少其中的高管和教父,也是一直獲得比較豐厚的報酬。所以在未來風險發酵的時候,是否有輸血和補救,可能仍是觀察變量。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!