債市邦

債市邦 作者:阿邦0504

來源:債市邦(ID:bond_bang)

越來越覺得,我們黨開展的“不忘初心,牢記使命”主題教育活動,是非常有必要且有大智慧的。

很多事情做著做著,就偏離了最早的航線,中間舵手換了一波又一波,最初的目的越來越模糊不清,本來是向著星辰大海進發,最后開到爪哇死地而不自知。所以我們既要抬頭看前方追求發展,也要回望來時的路守住初心。

交易所私募債從最初的幾十億元的發展規模,增長到現在的4萬多億元的龐然大物,為近年來地方政府隱性負債的猛增立下了汗馬功勞,所以也在紅橙黃綠的監管政策收緊中受傷最深;同時在發行和信息披露方面的非市場化行為明顯,為投資人所詬病頗多。

相關部門推出私募債的時候初衷是什么呢?

01

私募債的初心使命

現在信用債市場承做生力軍,早已是90后了,并且大多是在2015年公司債大躍進之后才入行的,在他們心中,私募債=私募城投債,就是一個為了規避證監會對低級別城投發行人的限制,曲線救國的品種。

但其實最早的私募債并不長這樣,雖然在交易所的主要統計口徑和wind的債券存量統計中,已經抹去了其最初的名稱。但是在交易所券種持有人的統計等細微地方,仍然保持了最早的稱謂“中小企業私募債”。

來感受下當年中小企業私募債剛剛推出時時候的媒體報導畫風,滿滿的期待之感。

“2012年5月22日,滬深交易所發布了《試點辦法》,將中小企業私募債正式推向市場。這標志著中小企業私募債業務試點正式啟動。中小企業私募債,也被稱為中國版垃圾債的先鋒,被視為中國證券市場一大改革和創新,也是完善資本市場體系的一大突破,為解決我國長期存在的中小企業融資難問題提供了一個有效的途徑……

《試點辦法》規定,除金融地產以外的未上市中小企業均可發行中小企業私募債。辦法要求發行利率不得超過同期銀行貸款基準利率的3倍,期限在1年(含)以上。

相比上市的高門檻,《試點辦法》大幅降低了企業的融資門檻。《試點辦法》對發行人凈資產和盈利能力等沒有硬性要求,此外,中小企業發行私募債券,不是采取審核制,而是采取交易所備案發行制,這也大大簡化了發行流程。”

當時交易所推出中小企業私募債,主要也是響應主管部門號召,針對的是國內中小企業難以融資難融資貴的問題,為中小企業提供了一個通往直接融資市場的產品。畢竟當時債券市場主流的企業債和中票短融,對資產規模較小的中小微企業準入均不是那么的友好。私募債如果能往這個方向好好發展下去,確實是對債券市場非常有益的補充。同期交易商協會也是推出了中小企業集優票據(SMECN),方向如出一轍。

在一開始,私募債也是在努力踐行這一初心使命,有許多低評級的民營企業,通過擔保或者投行的包裝(褒義),在債券市場實現了融資。

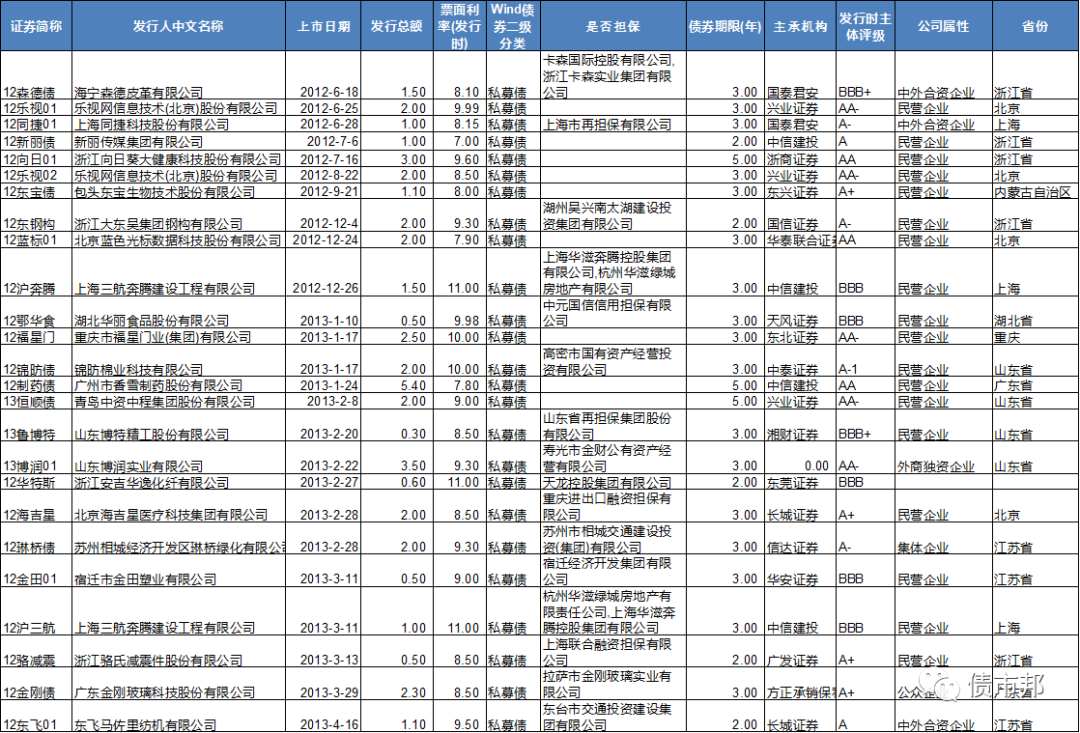

2012年6月8日由東吳證券承銷的首筆中小企業私募債12蘇鍍膜,發行人蘇州華東鍍膜玻璃有限公司,2011年的總資產只有6.3億元。這樣的企業要是去申請企業債中票短融,一是缺少合適的募投項目;二是過不了審批機構對發行人的最低財務指標要求。

早期的中小企業私募債發行人,雖然其中不乏像樂視這樣后來暴雷的企業,但確實是為當時的債券市場注入了新鮮血液,讓大家看到信用債除了央企和城投外,還有其他的可能,進步意義非常明顯。

02

玩不下去的舊模式

從2014/15年開始,交易所的中小企業私募債和交易商協會的區域集優票據模式逐漸玩不動了。

上述兩個產品都是以中小企業為作為服務對象,與大企業相比,中小企業資產規模小、抗風險能力弱。遇到4萬億之后的宏觀經濟下行周期,這些中小企業是最早扛不住的,許多企業的償債能力紛紛出現問題。

為什么當時并沒有爆發嚴重的信用違約風險?主要原因是因為在相關產品剛推出之際,為了打消投資人的顧慮,監管部門要求資質較差的發行項目要設置擔保增信方式。比如首筆發行的12蘇鍍膜,就由蘇州國發融資擔保有限公司提供了擔保。

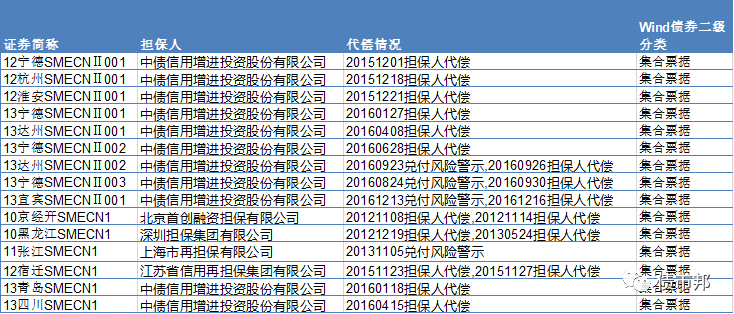

協會的區域集優更主要是親兒子中債增信在提供擔保,而中小企業私募債則是以區域的城投或國企擔保居多,最后暴雷項目都是通過擔保代償完成了兌付。

協會的區域集優因為是公募發行,信息披露還較為充分,從已經到期的126筆區域集優來看,擔保人代償的有15筆,暴雷率超過了10%。這個數據放在信用風險顯現的今天,也是大大超出了信用債市場的平均違約率和商業銀行的表內不良率。

區域集優除了擔保增信外,前端還有地方政府風險緩釋基金的加持,相關基金支付后償債資金仍有缺口,才會到擔保代償這一環節,實際上底層的發行人違約率更高。

私募債這邊信息沒有公開披露,但是其以信用方式發行更多,且許多擔保人的代償實力是不如中債增的,因此整體暴雷率應該是更高的。

暴雷率高企,各方都是很不開心的。

投資人不開心,因為可能要虧錢,即使有擔保持有壓力也很大;主承銷商不開心,要被各種監管處罰,有某家券商因為前期踩了信用發行的中小企業私募債的雷,到現在屁股還沒擦干凈;擔保人(如有)不開心,我就掙幾個點擔保費,沒想到真的要我履行代償義務;監管更不開心,市場發展的好對我考核沒有一點影響,而產品創新創出一堆事故我卻要擔責。

大家都不開心,原有模式自然就玩不下去了。

03

協會向右,交易所向左

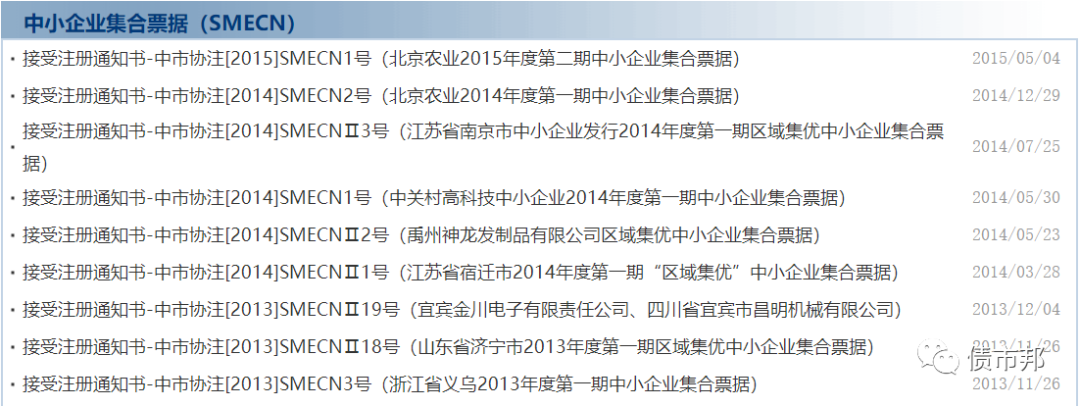

交易商協會在2015年4月給出最后一筆區域集優票據注冊通知書,就再也沒有給出過該品種新的批文。

協會的態度其實和鄧老辦交易所時候的思路很像——摸著石頭過河。先辦著看,如果情況不好,就及時停止。

而交易所這邊,則是選擇了繼續大力發展中小企業私募債品種。

為什么兩邊的態度截然相反?這就涉及到企業組織行為學了。

交易商協會還有中期票據、短期融資券、超短期融資券等一水信用債品種的審核權,東方不亮西方亮,放棄區域集優這個品種,成本非常低,就當是一次試錯了。

而交易所則不同,私募債推出之前的公開發行公司債,無論是大公募還是小公募,最終審核權都是在證監會。交易所打著支持中小企業發展的旗號,以備案制的方式,首次拿到了信用債券品種的實質審批權,可以實現從申報到拿到批文的閉環管理,大大拓展了其職能管理半徑。自然會倍加珍惜這來之不易的權力。所以即使外部環境發生了不利變化,站在交易所角度,是斷然不會放棄私募債這個品種的。

然后是部門和人員的發展需求。我們知道體制內的單位,新建部門/團隊容易,有了新的坑和職位,大家都開心;但要裁撤部門/團隊,那就是動了大家的蛋糕,難度非常大。即使最后證明,新設立的部門/團隊,發展的方向與機構目標不契合,相關部門/團隊也會通過不斷為自己找到新的工作內容,來證明自己存在價值。近年來部分體制內單位冗員越來越嚴重,也是這個原因,部門能設不能撤,人員能增不能減。

為了推動私募債的發展,交易所前中后臺增設了多個部門和團隊,這些部門團隊自然要為自己找到存在的價值和發展的方向,他們最后將目光投到了地產和城投公司上。

轟轟烈烈,令人嘆為觀止的交易所債市大躍進,要開始了。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 私募債之殤-上