任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

江西銀行最近自身問題不斷,值得關注。

一、江西銀行董事會動蕩不止

江西銀行的董事會成員動蕩不止始于2021年10月。

(一)三位執行董事均掛掉(兩位接受紀律審查和和監察調查)

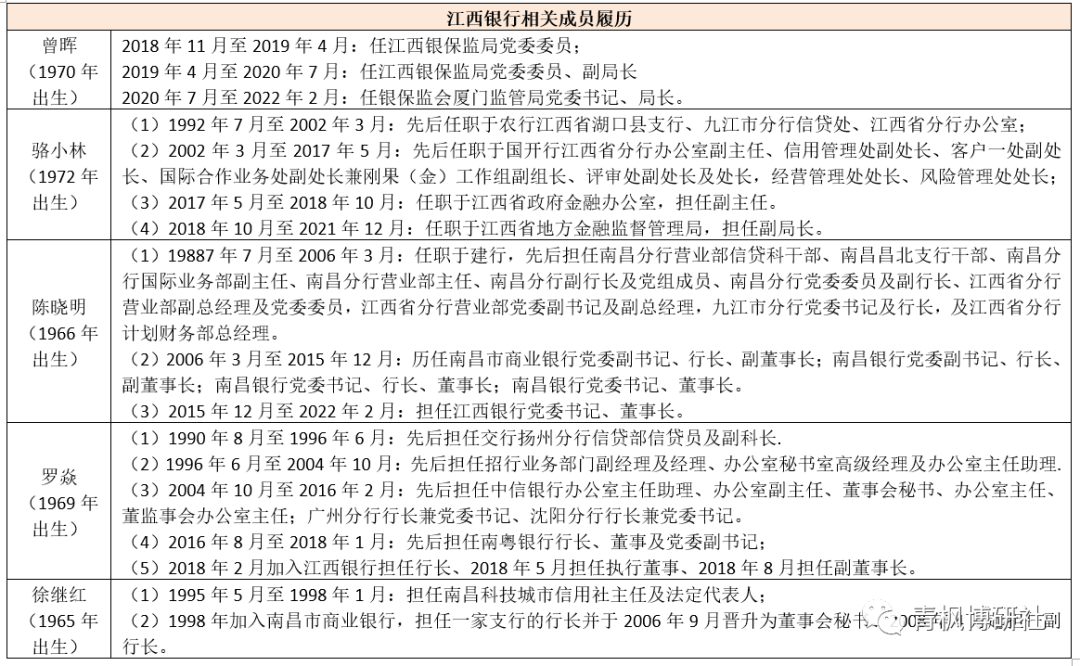

2021年9月,江西銀行董事會成員有12位,包括三名執行董事(含1名董事長)、五名非執行董事以及四名獨立非執行董事。其中,三名執行董事分別為陳曉明(董事長)、羅焱和徐繼紅,不過去年10月以來三名執行董事相繼掛掉。

1、2021年10月15日,江西銀行董事會免了羅焱在江西銀行的所有職務,意味著江西銀行的第一名執行董事掛掉(還有待股東會表決通過)。

2、2022年2月22日,江西銀行董事長陳曉明因接受紀律審查和監察調查而辭去其在江西銀行的所有職務,意味著江西銀行的第二名執行董事也掛掉。

3、2022年5月9日,江西銀行執行董事徐繼紅因接受紀律審查和監察調查而辭去其在江西銀行的所有職務,意味著江西銀行的第三名執行董事掛掉。

至此,江西銀行的三位執行董事全部掛掉。

(二)董事會成員比較尷尬

在江西銀行最新的董事會成員(2022年5月9日披露)中,非執行董事(李占榮、劉桑林、鄧建新、卓莉萍、喻旻昕)與獨立非執行董事(張蕊、張旺霞、黃顯榮、王蕓)的名單均未發生任何變化,執行董事中則僅剩羅焱一人(只是被董事會免去、有待股東大會批準)。此外,雖然2022年1月28日駱小林的行長任職資格被江西銀保監局核準、但其執行董事資格還未獲核準。

因此,整體上看,目前江西銀行的董事會成員比較尷尬,2021年10月已被免職的羅焱仍為江西銀行的執行董事、2022年1月已被核準行長任職資格的駱小林亦未出現在董事會名單中,這些均需要股東大會之后進一步確定。

(三)江西銀行董事長與行長基本鎖定

2022年4月18日,江西銀行官網刊發信息稱,江西銀行省委第十巡視組組長廖元柱與江西銀行黨委書記曾暉,黨委副書記、行長駱小林見面溝通,通報了巡視工作有關安排。這意味著,江西銀行的董事長與行長基本已塵埃落定。

1、駱小林作為江西銀行行長的資格已于2022年1月28日獲江西銀保監局核準,這點已無疑義。同時,駱小林還是江西銀行的黨委副書記。

2、曾暉作為江西銀行黨委書記目前也已明確。根據監管規定,黨委書記與董事長一般由一人擔任、黨員行長(總經理)一般擔任副書記。這意味著,按照流程,后續江西銀行董事會將會推舉曾暉成為江西銀行董事長兼執行董事、推舉駱小林成為江西銀行執行董事兼行長。

二、江西銀行通過39億元地方專項債補充其它一級資本

(一)通過地方專項債補充中小銀行資本是2020年7月國常會提出的一項舉措,不過這一舉措通常是為了緩解問題中小金融機構的資本補充壓力的。2021年5月,江西銀行發布公告稱擬申請39億元的轉股協議存款業務來對接地方政府專項債券資金,全額補充其一級資本。

(二)2021年8月,2021年江西省支持中小銀行發展專項債券(一期)-2021年江西省政府專項債券(十一期)成功發行,規模為79億元、利率為3.11%。其中, 39億元用于支持江西銀行、20億元用以支持九江銀行、贛州銀行與上饒銀行分別獲得10億元額度。

與此同時,2021年8月江西銀行還成功發行了40億元永續債(利率為4.80%),這意味著2021年8月當月,江西銀行通過永續債、地方政府專項債累計補充其它一級資本79億元,使得其一級資本充足率由2020年底的10.30%大幅升至11.80%,一定程度上緩解了其資本壓力,不過其核心一級資本充足率卻由2020年底的10.29%降至9.66%。

三、江西銀行基本情況與財務信息簡述

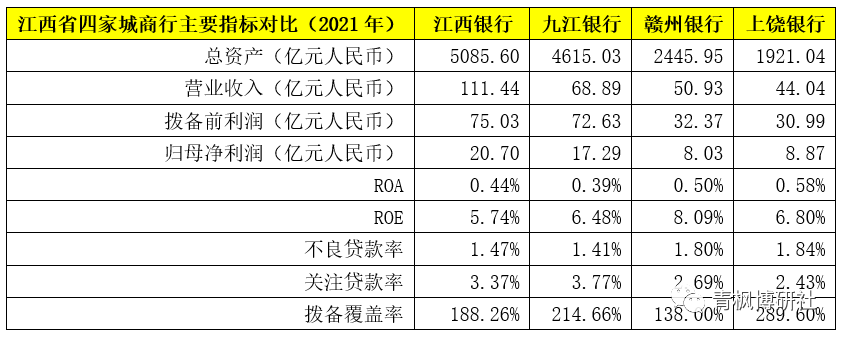

(一)江西銀行,原為南昌市商業銀行,2008年8月變更為南昌銀行,2015年12月吸收合并景德鎮市商業銀行,同年12月更名為江西銀行,2018年6月成功在香港上市。江西銀行目前以5000億元的體量,位居全部城商行第20位左右,是江西唯一1家省級城商行,也是江西四家城商行中最大的一家(其余3家城商行分別為九江銀行、贛州銀行與上饒銀行),擁有廣州與蘇州兩家省外分行,旗下擁有江西金融租賃1家非銀金融機構。

截至2021年底,九江銀行總資產為4615億元、贛州銀行為2446億元、上饒銀行為1921億元。從指標對比上看,江西銀行在江西省四大城商行中,雖不是最好的,但也絕不是最差的。

(二)江西銀行的前五大股東依次為江西省交通投資集團(持股 15.56%)、江西省金融控股集團(持股5.77%)、中國煙草總公司江西省公司(持股4.37%)、萍鄉市匯翔建設發展(持股 4%)、南昌市財政局(持股3.79%),地方政府背景還是比較濃厚。

(三)江西銀行目前的股價僅為1.17港元/股(市值僅為70億港元),自2021年10月羅焱被拿掉后,其股價及市值便直線下行。而從江西銀行的財務指標來看,呈現以下幾個特征:

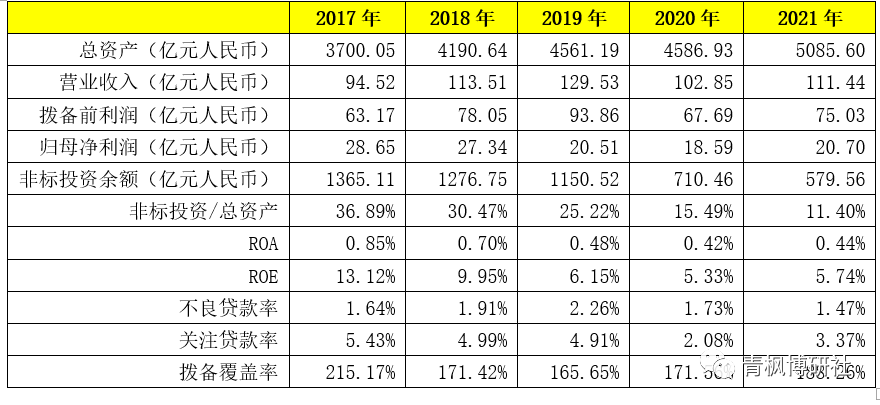

1、盈利能力整體偏低,雖然2021年營收、撥備前利潤、歸母凈利潤均保持著不錯的正增長幅度,但2021年的營收與撥備前利潤絕對值均低于2018年與2019年、2021年的歸母凈利潤絕對值低于2017-2019年,ROA與ROE亦均處于比較低的水平。

2、不良貸款率與關注貸款率雖然較2019年以前有明顯下降,但處于高位,其撥備覆蓋率存在一定不足情況,即其資產質量并不理想。

3、近年來江西銀行在不斷壓降非標投資規模,其非標投資余額已從2017年的1365.11億元壓降至2021年的579.56億元,2020年當年便壓降440億元,我們猜測對非標投資的壓降是否動了某些人的奶酪,并進一步導致江西銀行董事會出現近期一系列事件。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 5000億銀行渡劫之旅