小債看市

小債看市

更多干貨,請關注資產界研究中心

作者| 小債看市

來源| 小債看市(ID:little-bond)

隨著銷售疲軟、融資趨緊,“河南房企一哥”、“鄭州王”正商集團現金流和流動性承壓,處境愈發艱難。

6月10日,穆迪將正商集團有限公司(以下簡稱“正商集團”)的企業家族評級(CFR)從B2下調至B3,展望維持“負面”。

同時,穆迪將正商實業(00185.HK)發行、正商集團提供擔保的高級無抵押債券評級從“B3”下調至“Caa1”。

穆迪認為,在合同銷售額及現金流下滑、再融資需求上升的合力作用下,正商集團的流動性將在未來6-12個月內趨弱。在行業融資趨緊情況下,其再融資風險有所增加、流動性持續惡化。

值得注意的是,在過去的一年里,正商集團的信用資質持續惡化,公司再融資壓力加大。

2021年2月,穆迪將正商集團企業家族評級(CFR)從“B1”下調至“B2”,并將正商實業發行的高級無抵押票據評級由“B2”下調至“B3”。

10月15日,穆迪確認正商集團B2企業家族評級(CFR),同時確認正商實業發行的債券的B3高級無抵押評級,并將評級展望從“穩定”調整為“負面”。

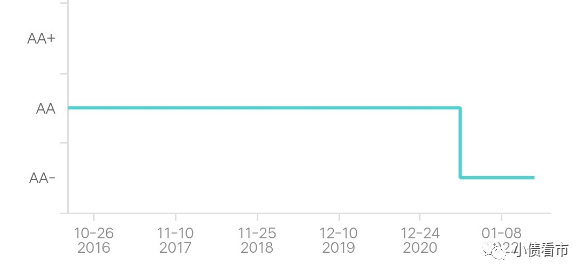

除此之外,正商集團的地產板塊開發主體河南宏光正商置業有限公司(以下簡稱“宏光正商”)的信用評級也遭下調。

2021年6月,大公國際將宏光正商主體及“16正商03”信用等級由AA下調至AA-,并列入信用觀察名單。

宏光正商主體評級

《小債看市》統計,目前正商實業存續美元債3只,存續規模5.6億美元,其中一只2億美元債將于9月13日到期。

正商實業存續美元債

另外,宏光正商還存續1只境內債“19正商02”,存續規模4.5億元,也將于今年11月27日到期。

面對即將到期的債務,預計正商集團很難以合理的再融資成本發行新債,其在離岸融資渠道正持續收窄,正商將動用內部現金和運營現金流來償債。

隨著銷售疲軟、盈利能力弱化,“河南房企一哥”、“鄭州王”正商集團現金流和流動性承壓,處境愈發艱難。

02 流動性承壓

據官網介紹,正商集團1995年創立于鄭州,主營業務包括房地產開發、實業兩大部分,是集房地產開發、物業管理、工程建設、酒店管理、醫院管理、精細化工、教育、投資和信托基金管理于一體的跨國企業集團。

“正商系”旗下擁有港股上市公司正商實業(00185.HK)和興業物聯(09916.HK),A股上市公司贊宇科技(002637.SZ)以及紐交所上市公司(GMRE.NYSE)。

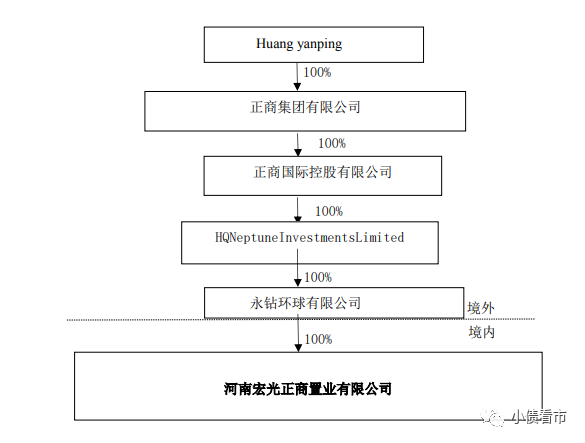

從股權結構看,正商集團為正商實業和宏光正商股東,公司實際控制人為張敬國家族。

宏光正商股權結構圖

近年來,正商集團逐步將房地產重心轉移至上市公司正商實業,后者主要負責新承接的招拍掛及部分舊改項目,而宏光正商則開發現有的項目及未退出的部分城改項目。

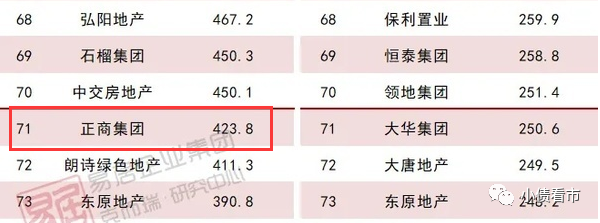

據克而瑞數據顯示,2020年正商集團以423.8億操盤金額位居房企第71位;以428.5萬平方米操盤面積位居第60位,屬于區域性百強房企。

克而瑞數據

今年前4月,正商集團的銷售額同比下降37%至71億元,銷售疲軟跡象明顯。

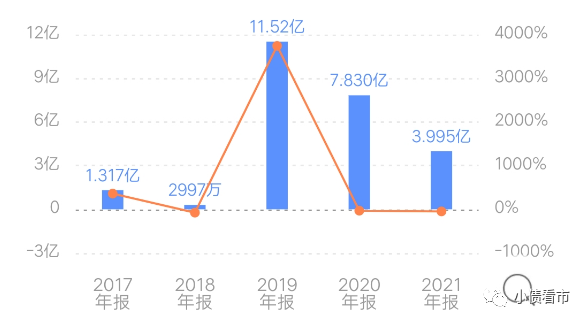

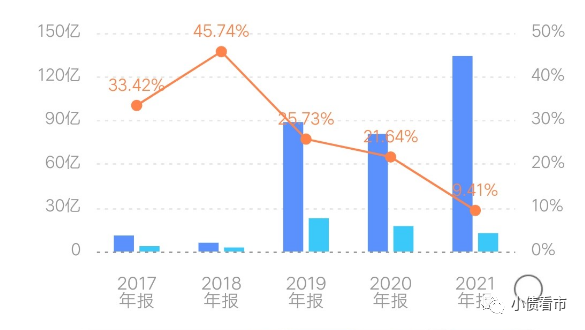

2021年,正商實業實現營收134.22億元,同比增長66.3%;實現歸母凈利潤3.99億元,同比下滑48.98%。

歸母凈利潤

從盈利能力看,2021年正商實業毛利率為9.41%,和2020年相比大幅下降。

毛利率水平

在母公司正商集團層面,過去一年實現營收150.63億元,實現毛利37.73億元,同比下滑超4成。

“正商系”盈利水平快速下降,經營性現金流規模同比大幅下滑,對債務和利息的保障能力惡化。

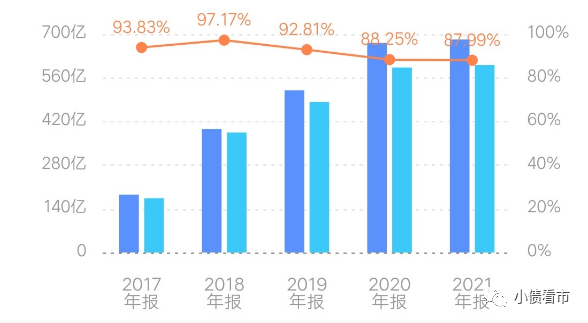

截至2021年末,正商實業總資產為682.4億元,總負債600.41億元,凈資產81.99億元,資產負債率87.99%。

同報告期,宏光正商總資產為268.65億元,總負債141.56億元,凈資產127.09億元,資產負債率52.69%。

可以看出,正商實業財務杠桿水平較高,雖近年來資產負債率波動下降,但仍高于行業平均水平。

正商實業財務杠桿水平

從房企融資新規“三道紅線”看,正商實業凈負債率142.84%,剔除預收賬款資產負債率81.98%,現金短債比為0.61,三道紅線全部踩中,歸為“紅檔”房企.

而宏光正商凈負債率為19.18%,剔除預收款項的資產負債率為49.63%,現金短債比為0.11倍,踩中一道紅線,歸為“黃檔”。

截至2021年末,正商實業剛性債務有200億元,主要為短期有息負債140.99億元,但其賬上現金及現金等價物僅有18.39億元,現金短債比僅為0.13,公司面臨短期償債壓力較大。

同樣,宏光正商流動性也頗為緊張,其有息債務有7.49億元,其中短期有息債務16.88億元,公司貨幣資金僅有6.89億元,同樣無法覆蓋短債。

在備用資金方面,截至2021年3月末,宏光正商銀行授信總額有705億元,未使用授信額度為606.79億元,表面看財務彈性尚可。

銀行授信

有息負債高企,2021年正商實業支付股利、利息產生的現金流出大增,不僅造成融資惡化,還對公司利潤形成較大侵蝕。

從融資渠道看,坐擁四家上市公司,“正商系”融資渠道多元,其中正商實業主要通過股權和債券融資,宏光正商則依賴于股權質押、債券以及銀行授信等融資方式。

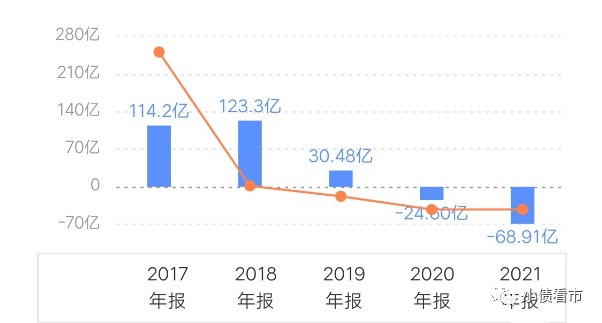

值得注意的是,近年來正商實業和宏光正商籌資性現金流凈額均由凈流入轉為凈流出狀態,其外部融資環境持續惡化,再融資壓力較大。

正商實業籌資性現金流

在資產質量方面,宏光正商存貨規模較大,截至2021年末該指標有77.22億,其中竣工項目占比較高且竣工時間較長,存在一定去化壓力。

另外,宏光正商其他應收款占總資產比重較大,規模高達151.46億,以對關聯方財務支持款為主,對資金仍形成較大占用。

總得來看,“正商系”銷售疲軟,盈利能力明顯減弱,對債務和利息的保障程度下降;債務負擔較重,短期資金流動性緊張;籌資性現金流凈流出,融資環境有惡化趨勢。

03“河南房企一哥”

1979年,張敬國考入鄭州大學物理系無線電專業,畢業后被分配到省直部門供職,1995年離開體制開始創業。

開始,張敬國創立了河南興業房地產開發有限公司,隨后與人合作開發出興聯公寓。

1998年,在房地產掘到金的張敬國又創立了正商置業,著手開發建設鄭州北區大盤北云鶴花園,開啟鄭州北區高檔住宅的先河。

正商集團董事長張敬國

隨后,金色港灣、四月天、綠島港灣等項目相繼在鄭州落地建成,正商開始逐漸坐穩“鄭州一哥”的位置。

2010年,正商集團提出走出鄭州戰略,隨后進軍海南,其擴張的步伐也曾一度到達山東青島等地。

然而不久,正商集團的區域擴張戰略放緩腳步,直到2017年才重新開啟區域擴張。

2018年,正商集團銷售509.7億元,正式踏入500億俱樂部行列,成為中小型房企的典型代表。

在此期間,張敬國開始施展財技,推動旗下公司登陸資本市場。

2015年,正商集團以7.31億港元收購香港恒輝股份,后改名為正商實業,成功借殼港股上市。

一年后,正商旗下醫療公司GMRE在紐交所敲鐘上市,進入美國資本市場;2018年入主深交所A股上市公司贊宇科技,成為實際控制人;去年3月旗下興業物聯正式在港交所掛牌上市。

目前,“正商系”已形成坐擁四家上市公司的龐大商業版圖,其幾乎成為鄭州本土企業中,融資渠道最多的房企之一。

但是,近年來關于正商各大樓盤項目業主維權現象層出不窮,正商也多次被列為失信人名單,公司法人代表被限制高消,更為嚴重的是其資本擴張、負債率攀升的后遺癥開始顯現。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!