聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:公用評級三部

來源:聯合資信(ID:lianheratings)

山東省經濟和財政實力強,GDP和一般預算收入規模長期排名全國前列,2021年1-9月,山東省經濟延續增長態勢。由于加大對改善民生以及經濟結構調整的支持力度,山東省政府債務余額持續增長,2020年末居全國第2位,距財政部下達的政府債務限額尚有一定的空間。山東省政府負債率在全國排名靠前,政府債務率在全國排名中游,考慮到山東省產業基礎和財政實力強,整體債務風險可控。

從地級市層面看,山東省各地級市經濟發展和財政實力分化程度較明顯,東部沿海城市和濟南市的經濟規模和財政實力強于其他地級市。近年來,山東省各地級市的地方政府債務余額均呈上升趨勢,各地級市政府債務償還壓力分化較為明顯,濟南市和青島市的地方政府債務償還能力較強,相比之下,濱州市、東營市、煙臺市和德州市的地方政府債務償還壓力相對較大。

從企業層面看,山東省有存續主體級別的城投企業數量眾多,行政級別以區級及縣級為主,主要分布于濰坊市、青島市、威海市、臨沂市、濟寧市和濟南市等。2020年以來,山東省大部分發債城投企業債務負擔加重,各地級市發債城投企業債務償還仍主要依賴于外部籌資,各地級市融資狀況有一定差異。從償債能力看,山東省各地級市的發債城投企業短期償債能力指標呈不同程度的下降,短期償債壓力加大。濟寧市、青島市、濟南市、濰坊市和威海市城投企業2022年到期債券的集中償付壓力較大,需關注面臨集中償付壓力和地區債務負擔重的地級市的城投企業的再融資情況。

1.山東省區域特征及經濟發展狀況

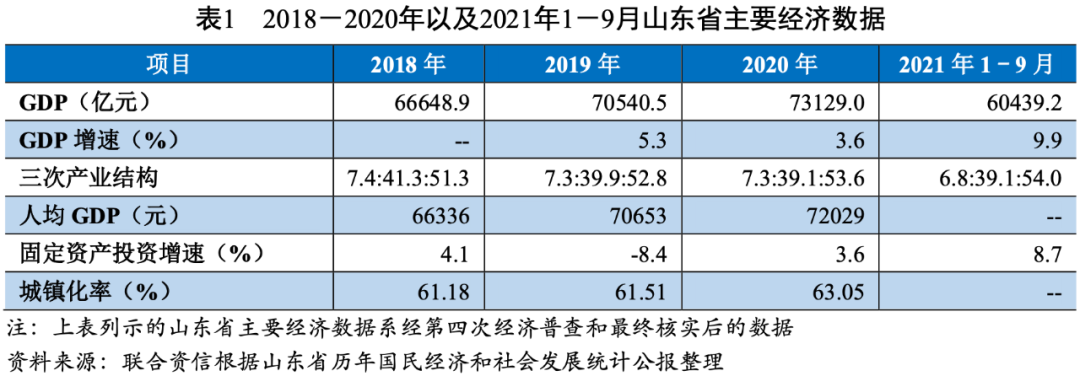

山東省地處中國東部,交通發達,區位條件良好,自然資源稟賦優越。2020年,山東省經濟總量保持全國第3位,但受疫情影響,GDP增速有所回落。全省新舊動能轉換不斷推進,產業結構持續優化,服務業對山東省經濟的支撐作用明顯。2021年1-9月,山東省經濟延續增長態勢。

山東省位于我國東部沿海,黃河下游,國土總面積15.79萬平方公里,境域包括半島和內陸兩部分,山東半島突出于渤海、黃海之中,內陸部分自北而南與河北、河南、安徽、江蘇4省接壤。山東省北接京津冀、南連長三角、東接日韓、西聯黃河流域,區位條件良好,是我國重要的農業、工業和人口大省。根據《山東省第七次全國人口普查公報》,山東省常住人口10152.75萬人,與2010年第六次全國人口普查的9579.31萬人相比,年平均增長率為0.58%,總人口數居全國第2位。

山東省自然資源稟賦優越。水資源方面,山東省水系比較發達,自然河流的平均密度每平方公里在0.7公里以上。但水資源總量不足,人均、畝均占有量少,水資源地區分布不均勻,年際、年內變化劇烈。海洋資源得天獨厚,近海海域占渤海和黃海總面積的37%,灘涂面積占全國的15%。魚類、藻類資源豐富,山東省中國對蝦、扇貝、皺紋盤鮑、刺參等海珍品的產量均居全國首位。山東省是全國四大海鹽產地之一,豐富的地下鹵水資源為山東鹽業、鹽化工業的發展提供了得天獨厚的條件。礦產資源方面,山東省已發現礦產資源147種,價值偏低的非金屬礦產居多,黃金、鉿、菱鎂礦和鈦鐵礦等礦產儲量豐富。

山東省交通基礎設施發達,建設了較為完善的水陸空綜合交通運輸體系。水路方面,截至2020年末,山東省內沿海港口生產型泊位607個,其中萬噸級以上深水泊位340個;沿海港口貨物吞吐量16.9億噸,其中,青島港、日照港及煙臺港分別居全國第5名、第8名及第9名。陸路方面,截至2020年末,山東省公路通車里程28.68萬公里,其中高速公路通車里程為7473.4公里;高速鐵路營業里程2110公里,居全國第3位。航空方面,截至2020年末,山東省共擁有9個運輸機場。“十四五”期間,山東省將加快建設為交通強省,交通基礎設施仍將不斷完善。

從經濟運行方面看,2018-2020年,山東省經濟實力不斷增強,2020年GDP總量處于全國前列,保持全國第3位,經濟增速受疫情影響有所回落,仍高于全國GDP增速1.30個百分點。2018-2020年,山東省人均GDP逐年提高,與全國GDP水平基本持平,位居全國第11位。

分產業來看,山東省工業增加值全國排名前列,2020年保持全國第3位。2020年,山東省工業增加值同比增長3.6%,高于全國工業增加值增速1.20個百分點。“四新”經濟[1]引領山東省新舊動能轉換的推進,“四新”經濟增加值占GDP的比重由2018年的24.0%提高至2020年的30.2%。十強產業[2]中,新一代信息技術制造業、新能源新材料和高端裝備等增加值分別增長14.5%、19.6%和9.0%,依次高于規模以上工業增加值增速9.5個百分點、14.6個百分點和4.0個百分點。2018-2020年,山東省產業結構逐步優化,服務業對山東省經濟的支撐作用明顯。2020年,山東省服務業增加值占全省GDP的比重為53.6%,較上年增加0.8個百分點,對經濟增長的貢獻率為55.1%。其中,規模以上服務業營業收入增長3.5%,營業利潤增速由負轉正,增長0.7%。固定資產投資方面,2020年,山東省全年固定資產投資較上年增長3.6%,高于全國固定資產投資增速0.70個百分點,增速由上年的-8.4%轉正。

2021年1-9月,山東省GDP較上年同期增長9.9%,略高于全國2021年前三季度9.80%的增速,延續增長態勢。同期,山東省固定資產增速達8.7%,其中,民間投資、“四新”經濟投資和高新技術產業投資快速增長。

2.山東省財政收入及債務情況

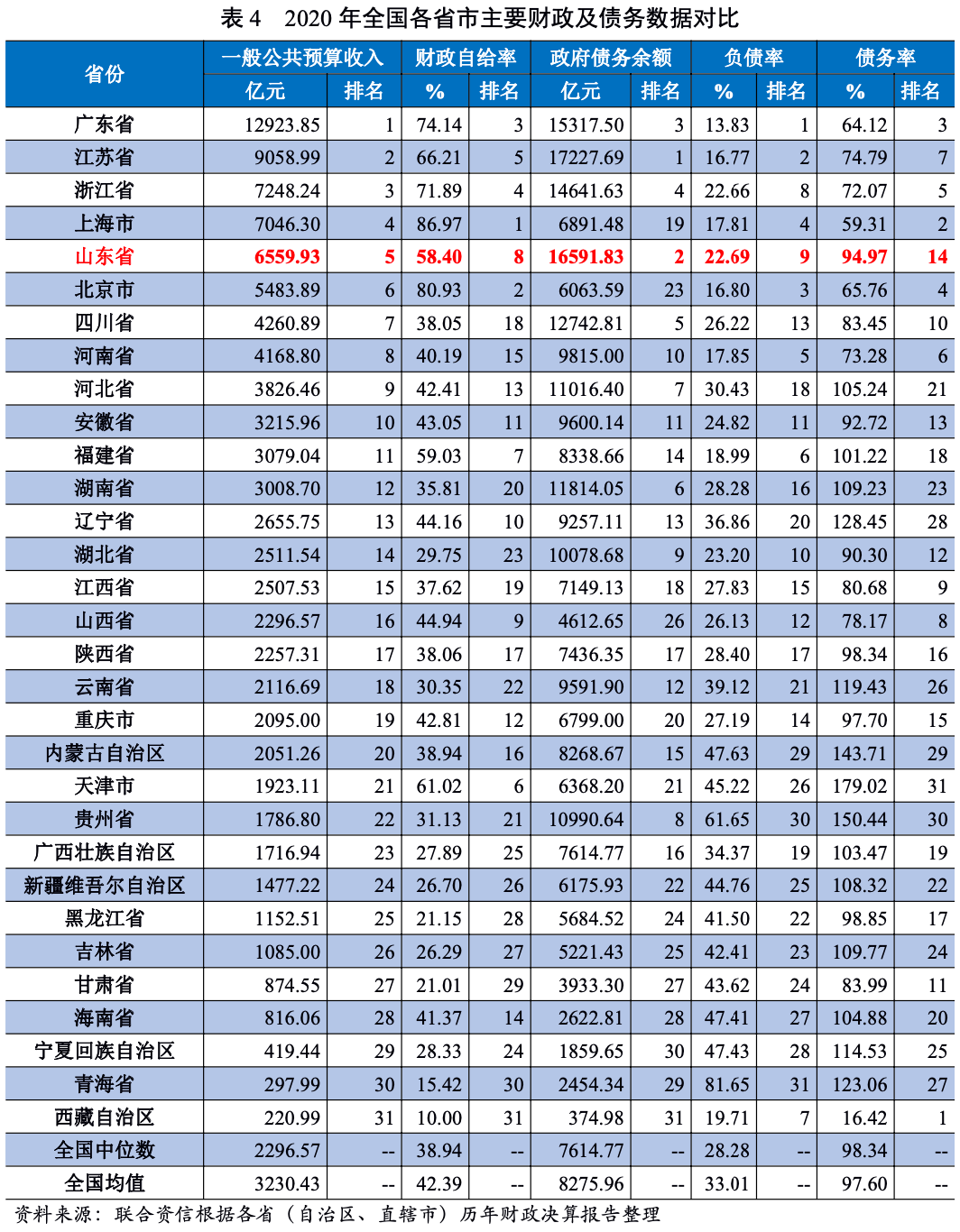

2020年山東省一般預算收入保持全國第5位,但受減稅降費政策以及新冠肺炎疫情影響,一般公共預算收入增速進一步放緩,稅收收入持續下降。由于加大對改善民生以及經濟結構調整的支持力度,山東省政府債務余額持續增長,2020年末居全國第2位,距財政部下達的政府債務限額尚有一定的空間。山東省政府負債率在全國排名靠前,政府債務率在全國排名中游,考慮到山東省產業基礎和財政實力強,整體債務風險可控。

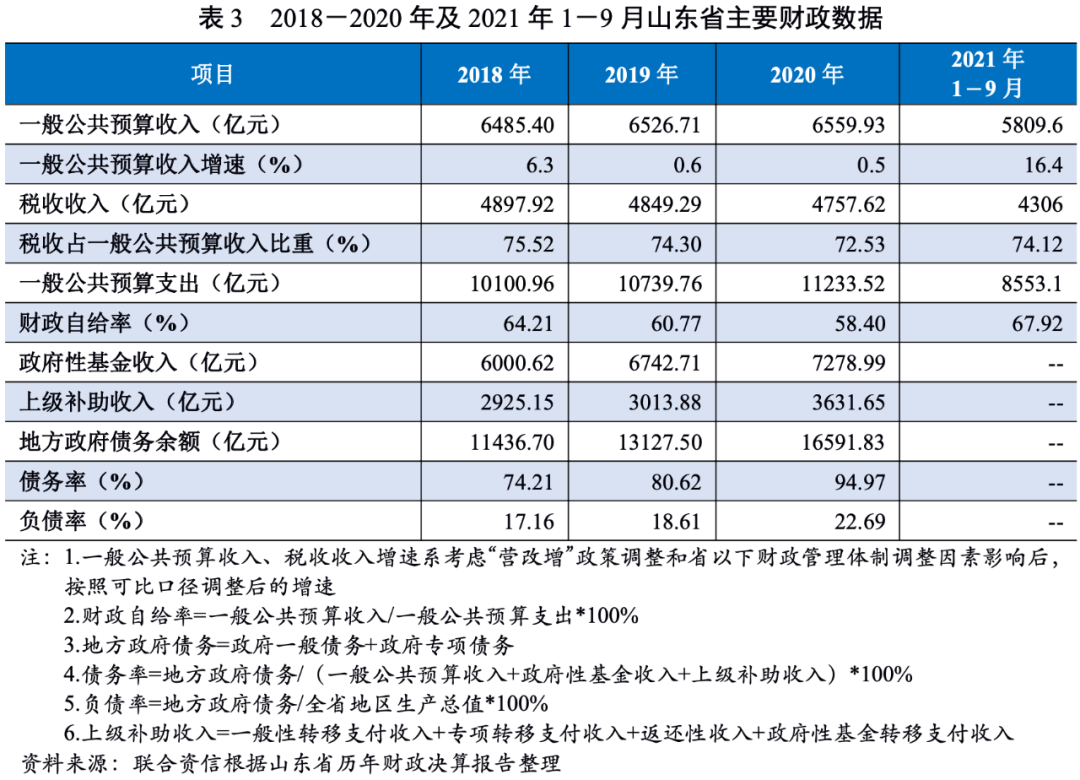

2018-2020年,山東省地方一般公共預算收入持續增長,穩居全國第5位,但一般公共預算收入增速大幅放緩,系施行減稅降費政策以及新冠肺炎疫情綜合影響所致。同期,山東省稅收收入持續小幅下降,占一般公共預算收入的比重分別為75.52%、74.30%和72.53%,一般公共預算收入質量較好。2018-2020年,山東省一般公共預算支出逐年增長,財政自給率逐年下降,2020年全國排名第8位。

2018-2020年,山東省政府性基金收入逐年增長,年均復合增長10.14%。2020年,山東省政府性基金收入達7278.99億元,居全國第4位,其中國有土地使用權出讓收入為6650.24億元,占政府性基金收入的比重為91.36%。政府性基金收入為山東省地方綜合財力的主要來源,政府性基金收入占綜合財力的比重由2018年的38.94%上升為2020年的41.66%。

山東省獲得的上級補助收入較大且保持增長,2018-2020年,上級補助在山東省地方綜合財力中的占比分別為18.98%、18.51%和20.79%,對山東省綜合財力提供了一定的支撐。

2021年1-9月,山東省一般公共預算收入較上年同期增長16.4%,增速較上年同期的0.7%大幅增長;一般公共預算支出較上年同期增長9.3%,財政自給率較上年有所提升。

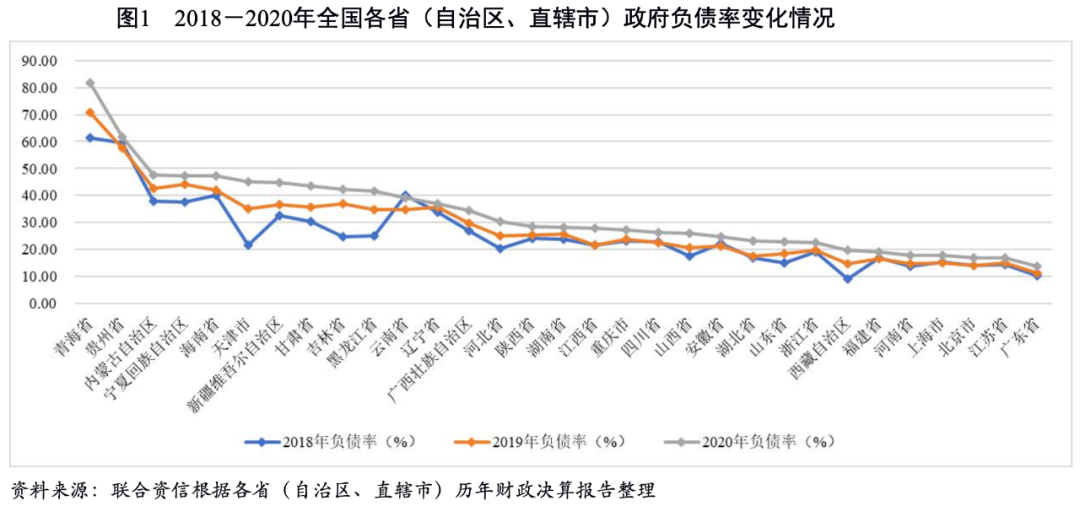

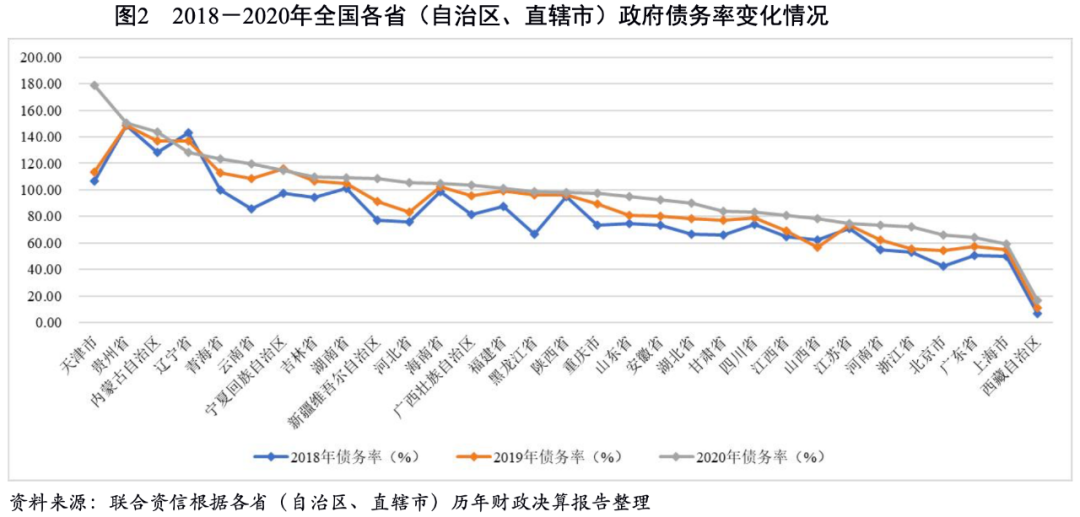

山東省加大對改善民生和經濟結構調整的支持力度,發行較大規模的政府債券支持民生改善工程以及新舊動能轉換重大工程建設,2018-2020年末,山東省政府債務余額持續增長。截至2020年末,山東省政府債務余額16591.83億元,居全國第2位,低于當年政府債務限額1307.77億元。2018-2020年,山東省政府負債率和債務率均持續增長。2020年山東省政府負債率在全國各省(自治區、直轄市)排名第9位。2020年末,山東省政府債務率為94.97%,在全國各省(自治區、直轄市)中排名第14位,山東省政府債務率處于全國中游水平。

1.山東省各地級市經濟實力

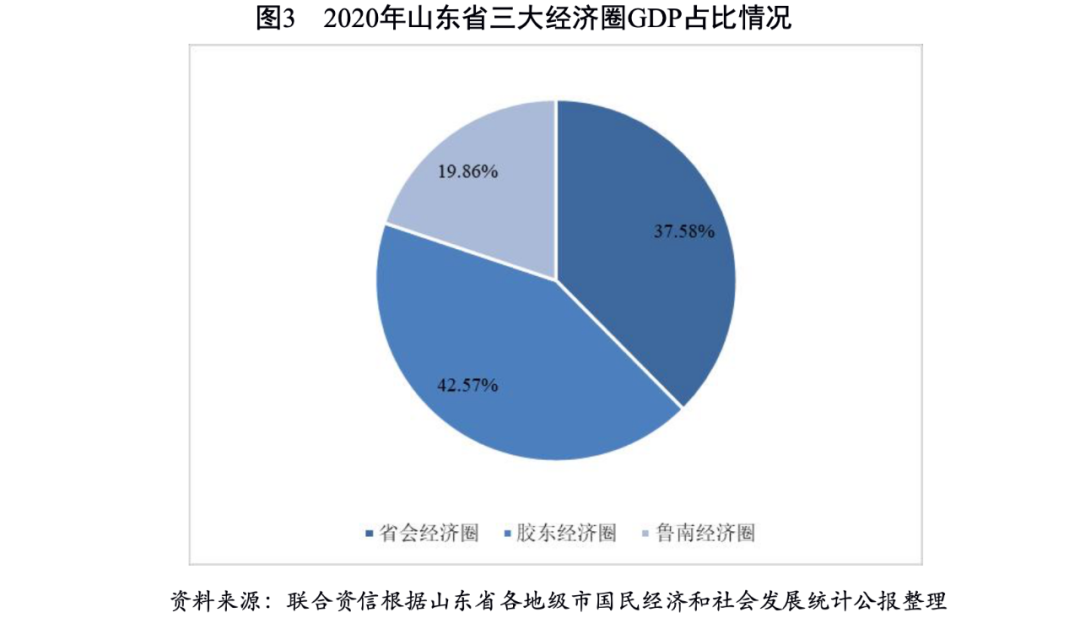

山東省形成了省會、膠東和魯南三大經濟圈,其中以青島市、煙臺市等沿海城市為主的膠東經濟圈和以濟南市為主的省會經濟圈的經濟和財政實力較強。2020年,山東省各地級市經濟發展分化程度明顯,青島市和濟南市經濟實力較強,經濟增速較快,人口虹吸效應強。

截至2020年末,山東省共轄16個地級市,構建了“一群兩心三圈”的區域發展格局:“一群”即打造具有全球影響力的山東半島城市群;“兩心”即支持濟南市、青島市建設成為國家中心城市;“三圈”即推進省會經濟圈、膠東經濟圈和魯南經濟圈一體化發展。省會經濟圈包括濟南市、淄博市、泰安市、聊城市、德州市、濱州市和東營市7市,區域地理優勢明顯,地處黃河下游、山東腹地,北接京津冀,南連長三角;區域發展定位為黃河流域生態保護、高質量發展示范區和全國動能轉換區域傳導引領區。膠東經濟圈涵蓋青島市、煙臺市、威海市、濰坊市和日照市5市,東與日韓隔海相望,是我國對日韓開放前沿和海上絲綢之路與新亞歐大陸橋經濟走廊交匯的關鍵區域;區域內海洋資源豐富,擁有陸地海岸線2782.2公里,擁有青島港、日照港和煙臺港3個貨物吞吐量過4億噸的大港,海洋產業規模全國領先。魯南經濟圈包括臨沂市、棗莊市、濟寧市和菏澤市4市,區域自然資源優勢明顯,煤礦儲量占山東省73%以上,鐵礦儲量占山東省90%以上;區域旅游資源豐富,魯南經濟圈是中華文明的重要發祥地之一和儒家文化的發源地,旅游經濟開發潛力巨大。

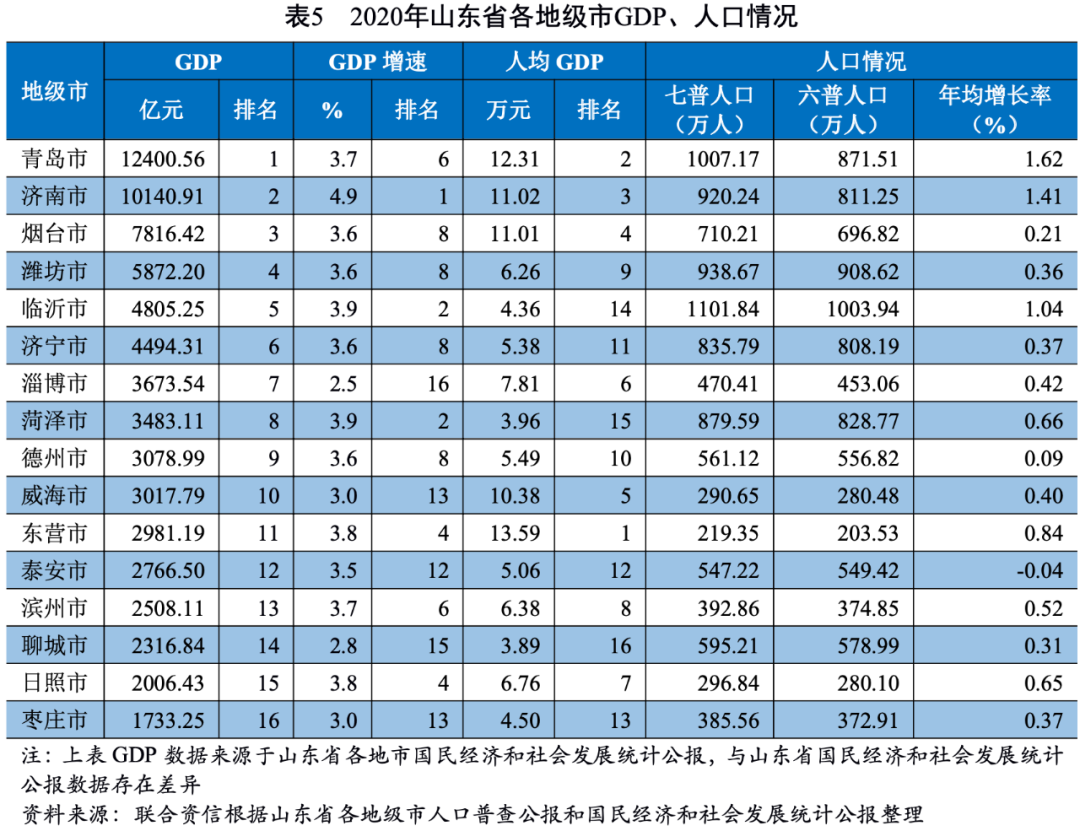

2020年,省會經濟圈、膠東經濟圈和魯南經濟圈GDP總額分別為27466.08億元、31113.40億元和14515.92億元,分別占山東省GDP總額的37.58%、42.57%和19.86%,省會經濟圈和膠東經濟圈經濟實力較強,占省內GDP比重較高。從各地級市GDP規模上來看,山東省各地級市經濟發展水平不均衡。2020年青島市和濟南市GDP規模均超過萬億,分別為山東省GDP的16.96%和13.87%。GDP規模在3000~8000億元的城市從高到低依次為煙臺市、濰坊市、臨沂市、濟寧市、淄博市、菏澤市、德州市和威海市。其余6市GDP規模在3000億元以下。山東省各地級市經濟分化程度較為明顯,濟南市和青島市分別作為省會經濟圈和膠東經濟圈的核心城市,經濟規模處于領先地位。

2020年山東省各地級市GDP均保持增長態勢,從GDP增速來看,除臨沂市外,山東省其余地級市GDP增速均較上年有所下降,GDP增速位于2.50%~4.90%之間,各地級市GDP增速分化不大。2020年濟南市GDP增速為4.90%,省內排名第一。

從人均GDP看,2020年東營市、青島市、濟南市、煙臺市和威海市5市人均GDP仍保持超過10.00萬元,最高為東營市(13.59萬元);淄博市、日照市、濱州市、濰坊市、德州市、濟寧市和泰安的人均GDP處于5.00~8.00萬元之間,其余地級市的人均GDP低于5萬元,其中聊城市最低,僅為3.89萬元。

從人口增速看,2010-2020年,山東省僅泰安市人口呈凈流出,其余地級市常住人口均呈增長態勢,其中青島市人口增速和人口增量最大,其次為濟南市,青島市和濟南市人口虹吸效應強。從人口老齡化情況來看,威海市和煙臺市65歲以上人口占比為18%以上,其余各地級市老齡化人口比率在14%左右。

2021年上半年,山東省各地級市GDP較上年同期大幅提升,主要系上年同期受新冠疫情影響基數較低所致,全省平均增速達12.58%。從GDP增速來看,濰坊市GDP增速為全省最高,為14.3%。

2.山東省各地級市財政收入及政府債務情況

山東省各地級市的財政實力分化較為明顯,沿海城市和省會城市的財政實力強于其他地級市。2020年,山東省大部分地級市一般公共預算收入呈增長趨勢,但各地級市增速均有不同程度下滑,財政自給能力減弱。2021年上半年,受經濟回暖及上年同期基數較低影響,山東省各地級市一般公共預算收入增速較上年同期大幅提升。山東省各地級市政府債務余額均呈上升趨勢,政府債務償還壓力形成分化,濟南市和青島市的地方政府債務償還能力較強,相比之下,濱州市、東營市、煙臺市和德州市的地方政府債務償還壓力相對較大。

(1)財政收入情況

一般公共預算收入

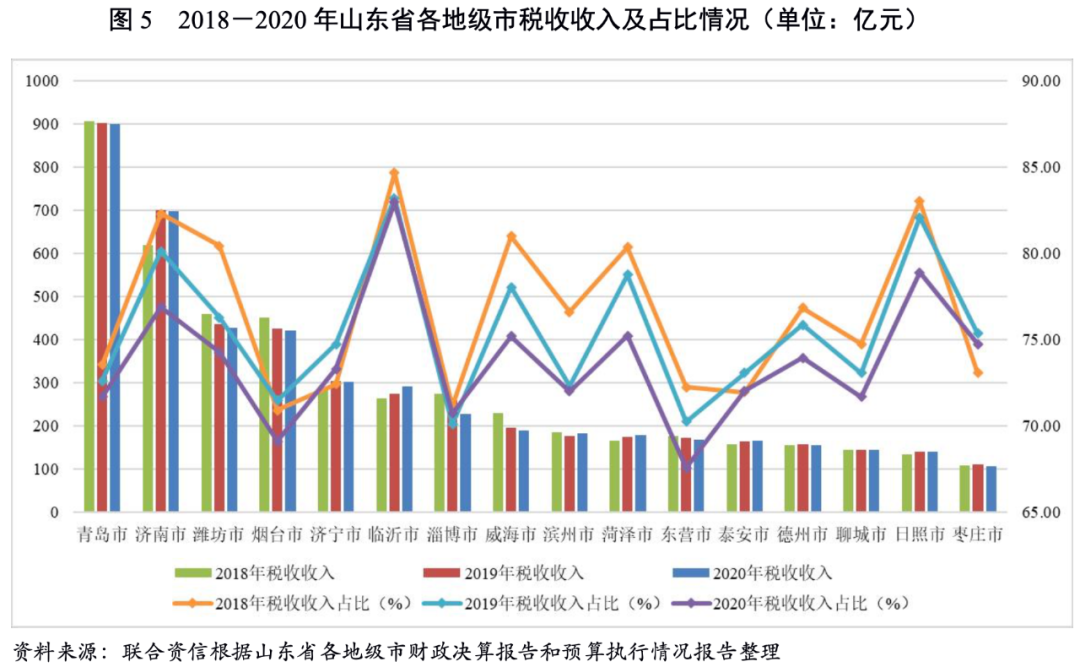

從一般公共預算收入來看,2018-2020年山東省大部分地級市的一般公共預算收入呈增長趨勢。2020年,青島市一般預算收入在山東省內遙遙領先,為1253.85億元;同期,濟南市、煙臺市和濰坊市一般公共預算收入均超過了500億元,分別為906.08億元、610.07億元和573.90億元。除日照市和棗莊市外,其余地級市一般公共預算收入均超過了200億元。一般公共預算收入增速方面,2018-2020年,受經濟增速放緩、減稅降費政策及新冠肺炎疫情等因素綜合影響,山東省各地級市一般公共預算收入增速均有不同程度下滑;2019年,威海市、淄博市和煙臺市為負增長,主要系減稅降費導致的稅收收入下降所致;2020年,威海市和煙臺市一般公共預算收入增速由負轉正,淄博市和棗莊市一般公共預算收入增速為負,其中淄博市一般公共預算收入下降幅度較2019年進一步擴大。

2018-2020年,山東省大部分地級市稅收收入占比呈下降趨勢,臨沂市、泰安市和聊城市稅收收入占比有所提升。2020年,臨沂市、日照市、濟南市、菏澤市和威海市稅收收入占比保持在75%以上,煙臺市和東營市稅收收入占比在65%~70%之間,其余地級市均超過70%,山東省各地級市一般公共預算收入穩定性較強。

2021年上半年,受山東省經濟回暖及上年同期基數較低影響,山東省各地級市一般公共預算收入較上年同期大幅提升,全省平均增速為19.28%,其中濰坊市一般公共預算收入增速最快,為27.9%。青島市一般公共預算收入仍保持全省領先,為781.56億元,較上年同期增長23.3%。

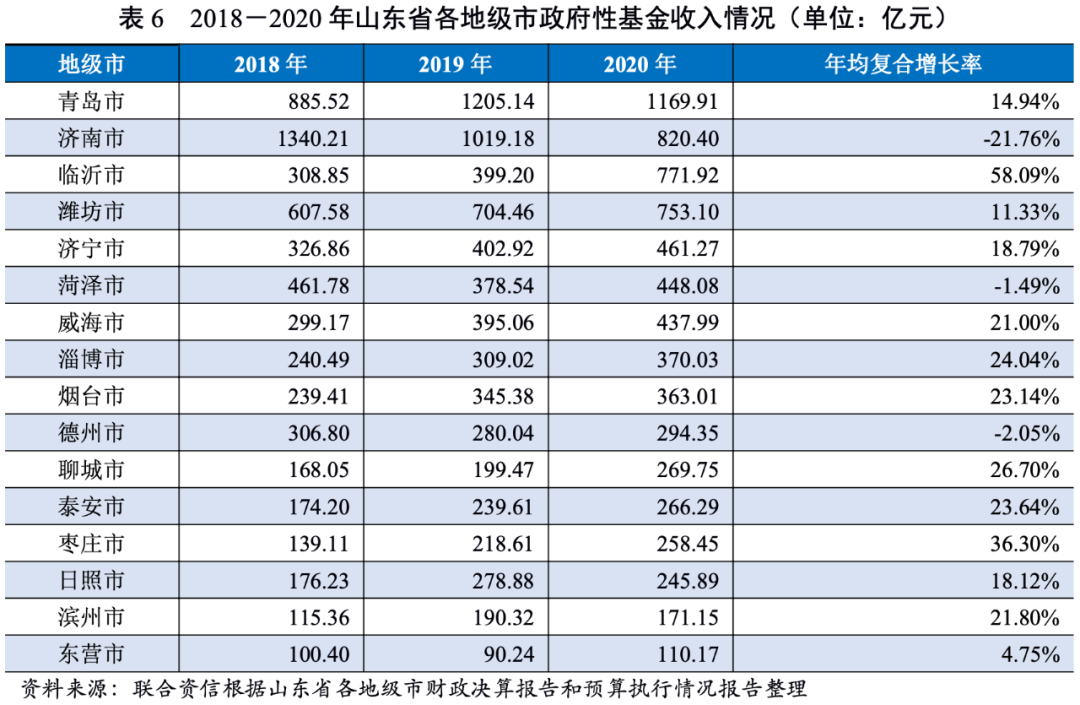

政府性基金收入

從政府性基金收入來看,山東省各地級市土地出讓情況差異明顯,2018-2020年各地級市政府性基金收入年均復合增長率差異亦較大。2020年,青島市、濟南市、臨沂市和濰坊市的政府性基金收入規模處于第一梯隊,均超過750億元,遠超其他地級市。其中,臨沂市政府性基金收入較2018年和2019年大幅增長,突破750億元。山東省其他地級市政府性基金收入規模均在500億元以下,東營市規模最小,2020年僅為110.17億元。從政府性基金收入占綜合財力的比重來看,2020年威海市和臨沂市政府性基金收入占綜合財力的比重均超過50%,成為該地級市綜合財力的主要來源。

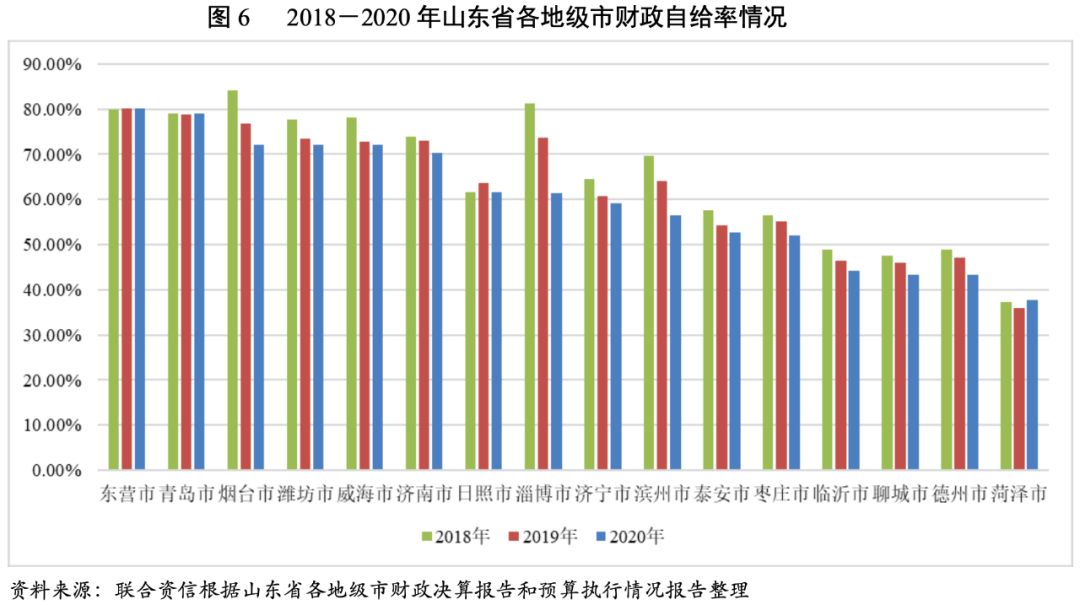

財政自給率

財政自給率方面,2018-2020年,除東營市、青島市和菏澤市外,山東省其他地級市財政自給率均呈現下降趨勢,煙臺市、淄博市和濱州市下降明顯。2020年,東營市財政自給率保持全省最高,為80.08%。除菏澤市、德州市、聊城市和臨沂市外,其他地級市財政自給率均在50%以上。

(2)地方政府債務情況

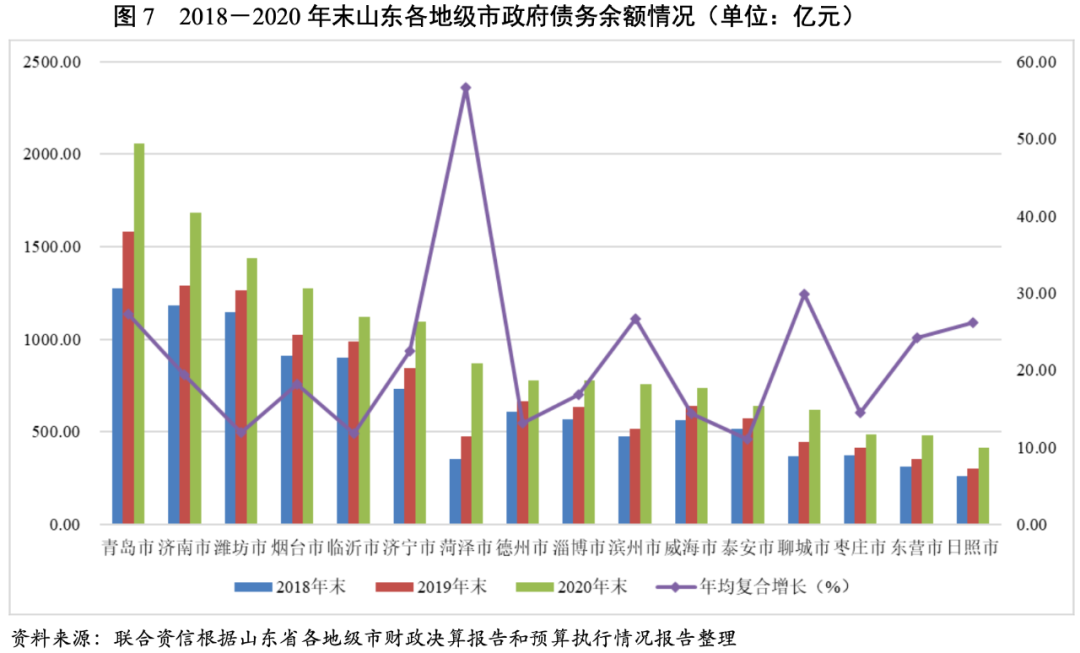

從政府債務層面看,山東省各地級市政府債務規模呈擴張趨勢,2018-2020年末年均復合增長率均超過10%,其中菏澤市政府債務余額增長迅速,年均復合增長率達到56.68%,聊城市、青島市、濱州市和日照市政府債務余額年均復合增長率均超過25.00%。2020年末青島市政府債務余額最大,其次是濟南市、濰坊市、煙臺市、臨沂市和濟寧市,上述6個地級市政府債務余額均在千億以上,其余地級市政府債務規模均在900億元以下,其中日照市的政府債務規模最小,為415.90億元。

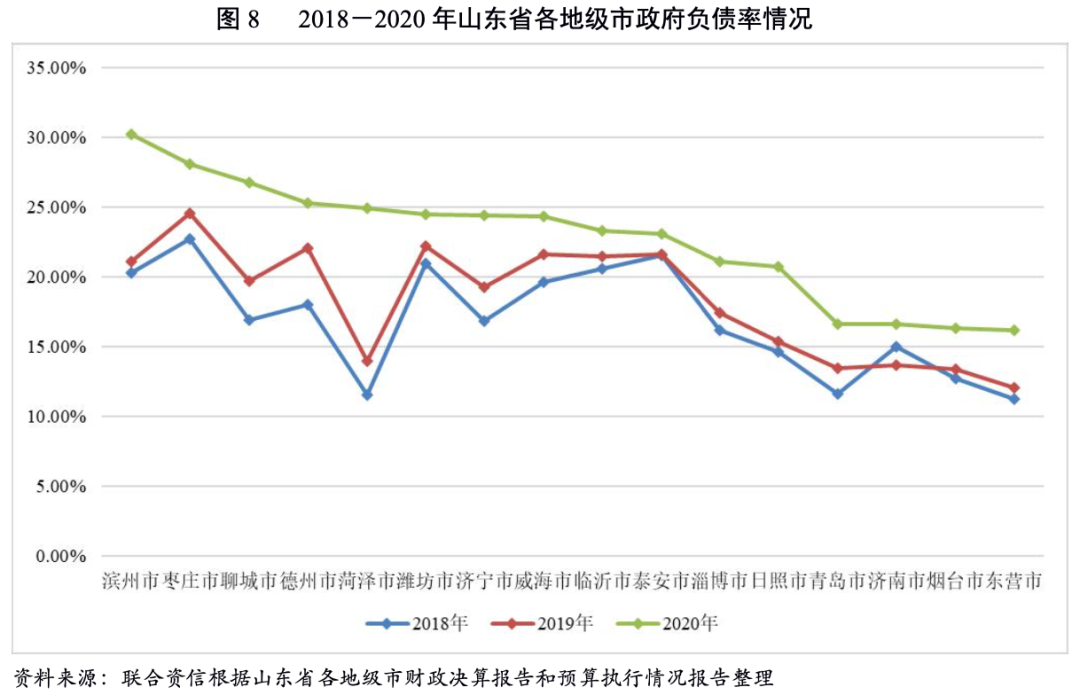

債務負擔方面,2018-2020年,山東省各地級市政府負債率均呈增長態勢。2020年,濱州市政府負債率為省內各地級市中最高(30.21%),較上年末增長9.15個百分點,菏澤市政府負債率增幅最大,為11.01個百分點。2020年,青島市、濟南市、煙臺市和東營市政府負債率低于20%。

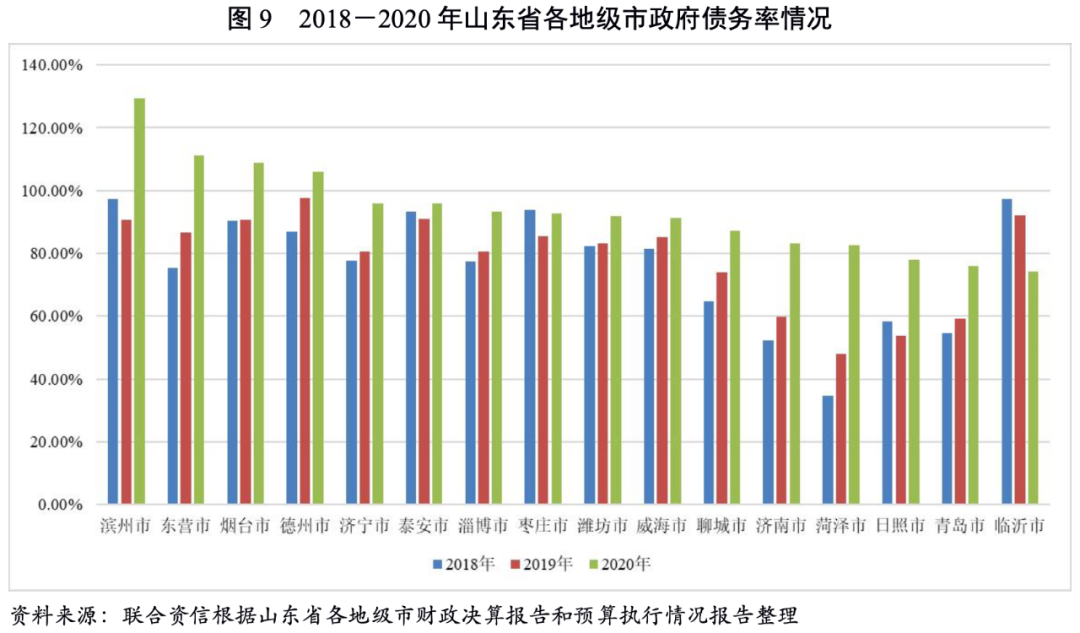

2018-2020年,除臨沂市和棗莊市外,山東省其他地級市政府債務率均呈增長態勢,菏澤市、東營市、濱州市和濟南市增速較快。2020年,濱州市政府債務率超過125%,東營市、煙臺市和德州市政府債務率均超過100%,濟寧市、泰安市、淄博市、棗莊市、濰坊市、威海市和聊城市政府債務位于85%~100%之間,其余地級市的政府債務率位于85%以下。整體看,山東省地級市政府債務償還壓力分化較為明顯,財政實力強的濟南市和青島市的政府債務償還能力強于其他地級市,相比之下,濱州市、東營市、煙臺市和德州市的政府債務償還壓力相對較大。

1.山東省城投企業概況

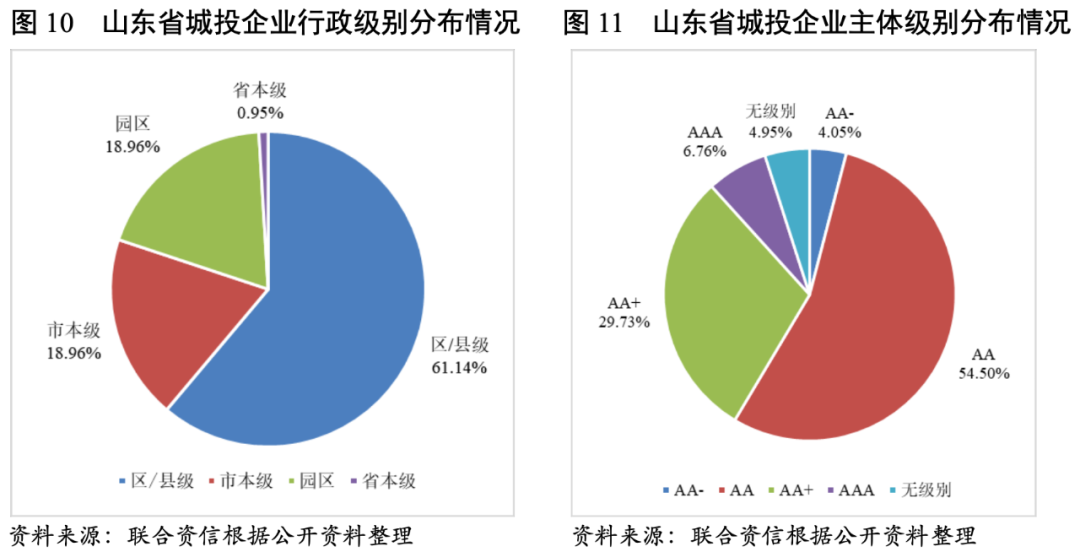

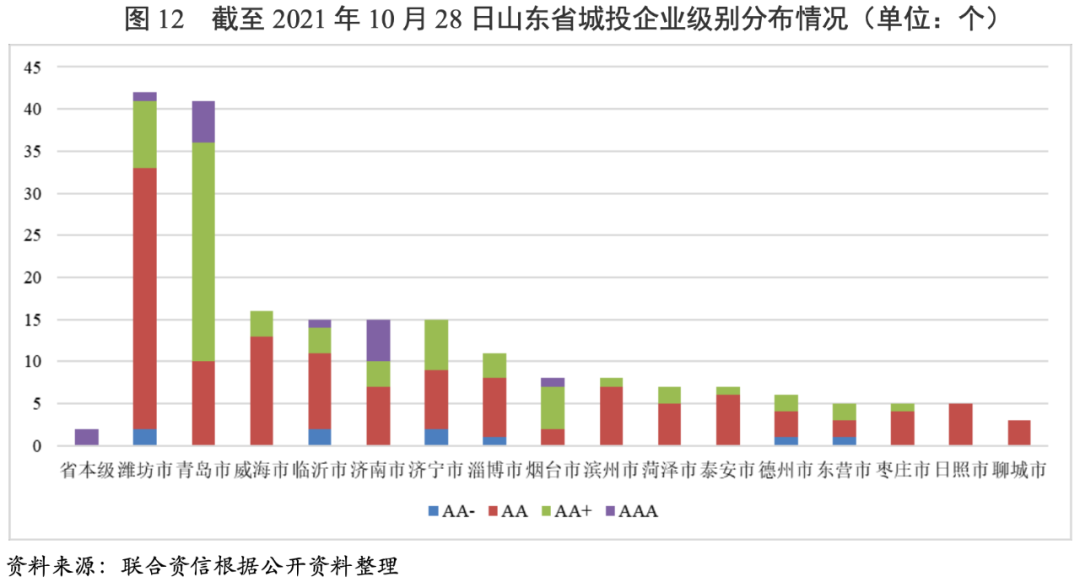

山東省有存續主體級別的城投企業[3]主要位于濰坊市和青島市,行政級別以地級市下轄區級及縣級為主;從級別分布看,AAA城投企業主要集中在省本級、青島市和濟南市,主體級別為AA的城投企業數量最多。

截至2021年10月28日,山東省有存續主體級別的城投企業共211家。其中,省本級城投企業2家,地級市本級城投企業40家,地級市下轄區級及縣級(含縣級市)城投企業129家,園區城投企業40家;主體級別為AAA的城投企業15家,主體級別為AA+的城投企業66家,主體級別為AA的城投企業121家,主體級別為AA-的城投企業9家。分地級市來看,濰坊市的城投企業數量最多,為42家,其次為青島市(41家)、威海市(16家)、臨沂市(15家)、濟南市(15家)、濟寧市(15家)和淄博市(11家),其余地級市城投企業數量相對較少。從級別分布看,AAA城投企業主要集中于省本級及經濟財政實力強的青島市和濟南市,其余地級市中只有煙臺市、臨沂市和濰坊市各有1家AAA城投企業,但上述地級市與青島市和濟南市的經濟和財政實力存在一定的差距。除聊城市和日照市以外,其余地級市均有AA+級別城投企業,聊城市和日照市城投企業最高級別為AA,級別為AA-的城投企業全部位于區縣和園區。

從級別遷徙來看,2021年1-10月,山東省城投企業主體信用級別無上調及下調情況。展望調整方面,高密華榮實業發展有限公司(以下簡稱“高密華榮”)評級展望調整為負面。

2.山東省城投企業債務負擔與償債能力分析

2020年以來,山東省大部分地級市發債城投企業債務負擔加重,整體流動性趨緊,償債壓力加大。各地級市發債城投企業債務償還仍主要依賴于外部籌資,各地級市融資狀況有一定差異。青島市和濟南市的城投企業未來三年到期債券規模大,其中濟寧市、青島市、濟南市和濰坊市的城投企業2022年到期債券集中償付壓力較大。

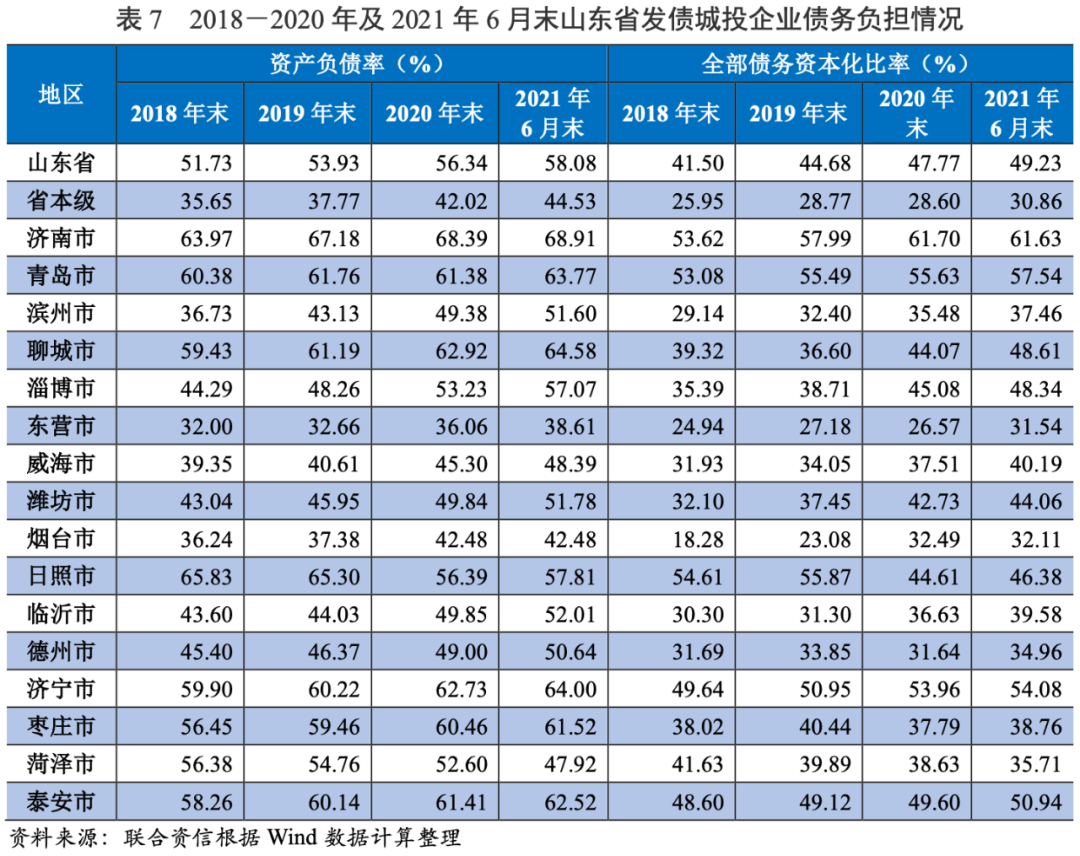

從發債城投企業債務負擔看,2018-2020年末,山東省發債城投企業整體資產負債率和全部債務資本化比率呈上升趨勢,山東省發債城投企業的債務負擔有所加重。從山東省各地級市城投企業債務指標看,截至2021年6月末,濟南市、青島市、濟寧市和泰安市的城投企業資產負債率均超過60%、全部債務資本化比率均超過50%,上述地級市的城投企業債務負擔較重。

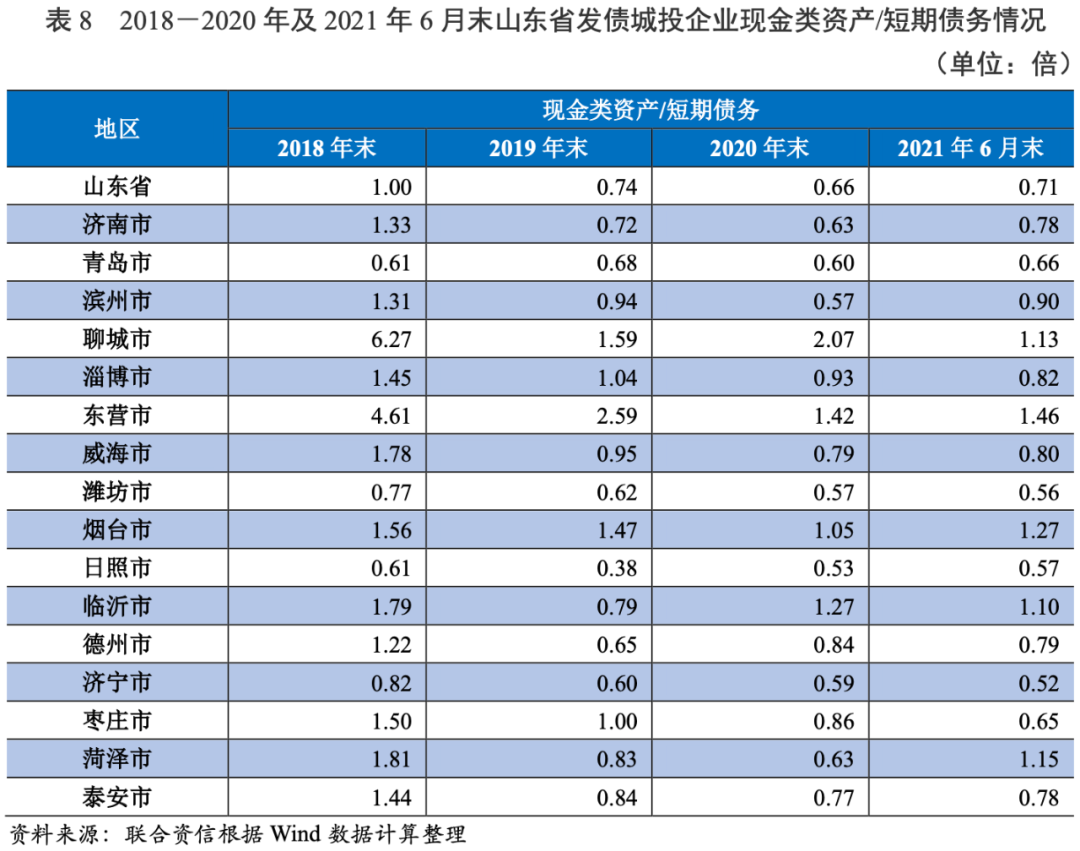

從山東省發債城投企業現金類資產對短期債務的覆蓋情況來看,2018-2020年末,山東省各地級市發債城投企業現金類資產對短期債務的覆蓋程度均呈不同程度的下降,整體流動性趨緊,短期償債壓力加大。截至2021年6月末,聊城市、淄博市、濰坊市、臨沂市、德州市、濟寧市和棗莊市發債城投企業現金類資產對短期債務的覆蓋程度進一步下降,其他各地級市發債城投企業現金類資產對短期債務的覆蓋程度均有不同程度的回升。其中,東營市城投企業的現金類資產/短期債務的倍數最高,為1.46倍,濟寧市最低,為0.52倍;濰坊市、日照市、濟寧和棗莊市的短期債務壓力亦偏重。

從山東省各地級市發債城投企業籌資活動凈現金流狀況來看,2018-2020年山東省大部分地級市籌資活動凈現金流均有所擴大,其中濟南市和青島市發債城投企業的融資能力在山東省內領先。2020年,除棗莊市以外,其余各地級市發債城投企業籌資活動凈現金流均呈凈流入狀態;2021年上半年,棗莊市發債城投企業籌資活動凈現金流轉正。總體看,山東省各地級市城投企業融資狀況有一定差異。

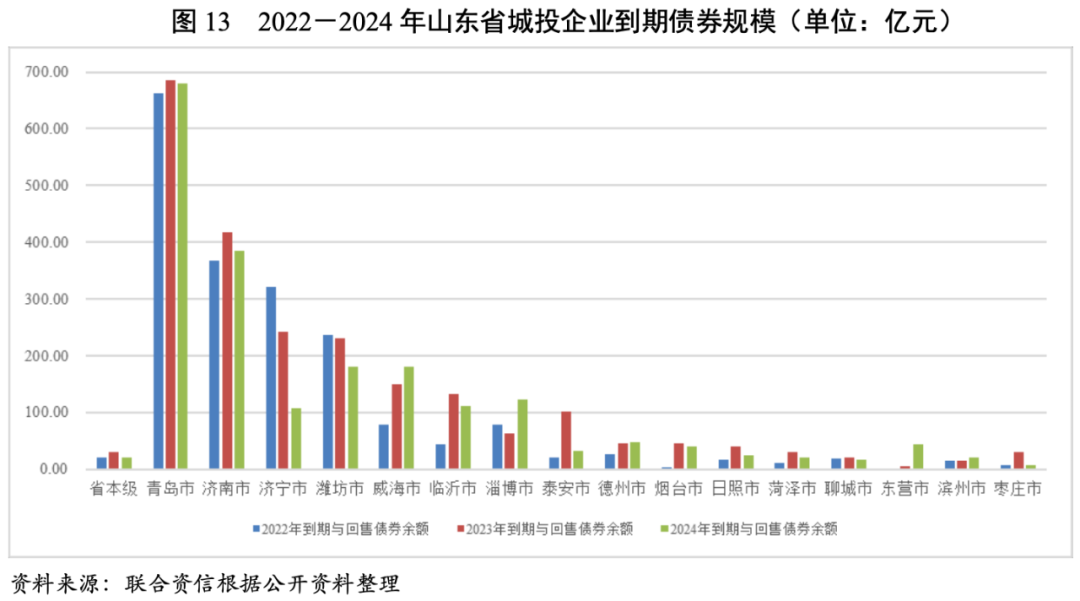

從山東省各地級市發債城投企業未來三年(2022-2024年)到期債券規模看,青島市和濟南市的城投企業未來三年集中到期債券規模大,棗莊市、濱州市和東營市城投企業到期債券規模相對較小。從山東省各地級市發債城投企業未來三年到期債券規模占已發行債券規模的比重看,大部分地級市占比在70%~90%之間,泰安市未來三年到期債券規模占比最大(占91.12%),濱州市占比最小(占61.99%)。

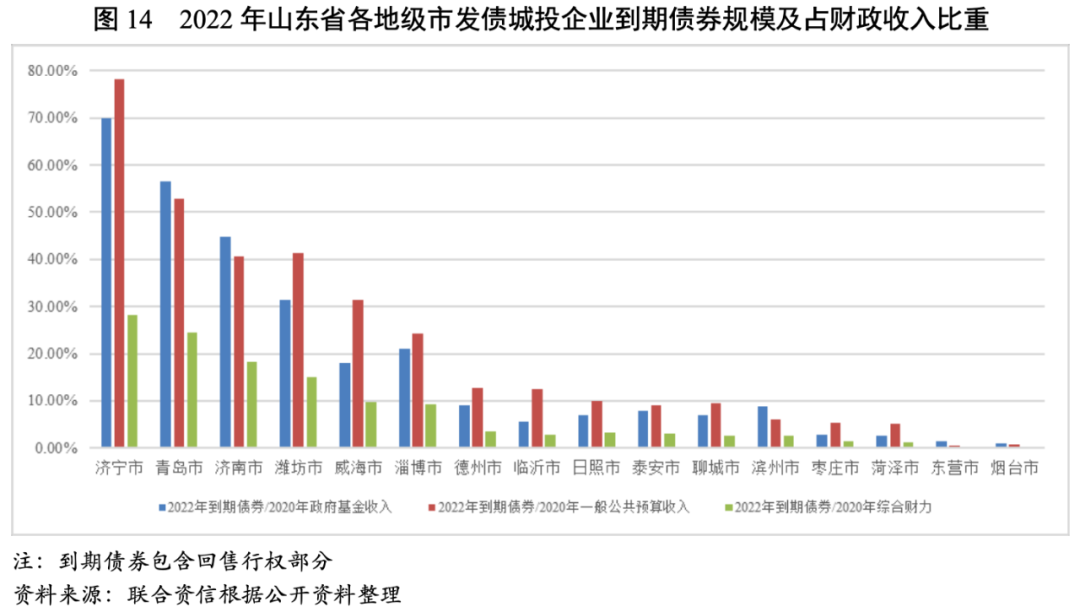

從城投企業2022年到期債券規模占2020年一般公共預算收入或政府性基金收入的比重來衡量一般公共預算收入或政府性基金收入對到期債券的覆蓋情況,償債壓力較大的城市為濟寧市、青島市、濟南市和濰坊市;以2020年綜合財力對城投企業2022年到期債券覆蓋程度來衡量2022年城投債券的到期償還壓力,2022年到期債券占2020年綜合財力比重較高的城市仍然為濟寧市、青島市、濟南市和濰坊市,占比分別為28.22%、24.18%、18.18%和16.72%。總體看,濟寧市、青島市、濟南市、濰坊市和威海市城投企業到期債券的集中償付壓力較大。

3.山東省各地級市財政收入對發債城投企業債務的支持保障能力

山東省各地級市的債務規模差異較大,濰坊市和青島市“發債城投企業全部債務+地方政府債務”/GDP的比值較高,濰坊市、威海市、青島市、濟寧市、泰安市、濱州市和濟南市地方政府財政收入對“發債城投企業全部債務+地方政府債務”覆蓋程度相對較低,需關注面臨集中償付壓力和地區債務負擔重的地級市的城投企業的再融資情況。

城投企業作為地方基礎設施尤其是公益性項目的投融資及建設主體,日常經營以及債務償還對地方政府有很強的依賴,本文通過各地級市財政收入對地區不完全統計債務的覆蓋程度來反映地方政府對轄區內城投企業全部債務的支持保障能力。

從山東省各地級市發債城投企業全部債務規模看,經濟和財政實力強的青島市發債城投企業有息債務規模明顯高于其他地級市,截至2020年末達7275.23億元,濟南市發債城投企業有息債務規模排在第2位,為3916.40億元。濰坊市、濟寧市和威海市發債城投企業有息債務規模均在1000億元以上。其余地級市發債城投企業有息債務規模在1000億元以下。

從“發債城投企業全部債務+地方政府債務”規模看,青島市和濟南市的債務規模仍明顯高于其余地級市,截至2020年末,分別為9333.51億元和5599.10億元,規模位列在3~5名由高至低依次為濰坊市、濟寧市、威海市,“發債城投企業全部債務+地方政府債務”規模最小的地級市為棗莊市,僅為688.20億元。

從發債城投企業全部債務與“發債城投企業全部債務+地方政府債務”的比值看,截至2020年末,青島市的比值最高,為77.95%,濟南市、威海市、濰坊市和濟寧市的比值超過60%,其余地級市的比值處于20%~60%之間。

從各地級市債務負擔來看,“發債城投企業全部債務+地方政府債務”/GDP較高的地級市分別為濰坊市和青島市,2020年上述地區該比值均超過75%;濟南市、威海市、濟寧市和泰安市的比值超過50%,其余地級市的比值處于50%以下,其中煙臺市的比值最低,僅為21.07%。

從各地級市政府財力對“發債城投企業全部債務+地方政府債務”的保障支持程度來看,2020年一般公共預算收入、政府性基金收入和地方綜合財力對“發債城投企業全部債務+地方政府債務”覆蓋程度相對較低的地級市為濰坊市、威海市、青島市、濟寧市、泰安市、濱州市和濟南市,覆蓋程度較高的為聊城市、菏澤市、棗莊市和臨沂市。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!