YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

摘要

距離8月初撰寫的《世茂:收并購角度一探捉迷藏小能手》一文,已過去4個多月,行業流動性沖擊的旋渦裹挾著大大小小的房企,其中一部分民企已被吞噬,而暫時的幸存者,包括世茂,依舊在旋渦中極力掙扎著。19世茂G1有上岸的跡象,升溫明顯,也是最近的觀察窗口。

雖然近期政策釋放些許暖流,但旋渦的加速度并未停歇,置身其中的個體也難言完全上岸。

彼時世茂88元的境內債和“不動聲色”的美元債,讓投資人對世茂的大幅折價有些“懵”。我們選擇將關注重心放在“風平浪靜”的報表中難以體現的表外,由大舉收并購帶來的或有負債以及真實杠桿水平是市場認為最不確定的點。而現如今,隨著表外龐雜的融資摩擦逐漸浮出水面(福晟項目差補、浦城路房源抵押、與中植系合資),面對30元的世茂,我們的關注點又應該放在哪呢?

主要有如下幾個關鍵因素:

02 銷售是否還會繼續走弱?

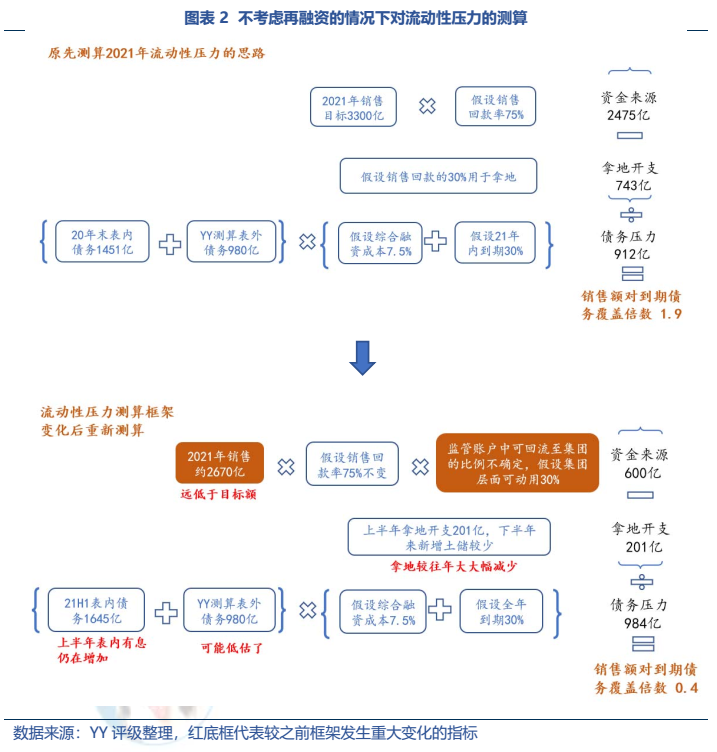

03 傳22年初釋放監管資金100億,現金流好轉的速度如何?

04 真實的資產質量給予的處置空間有多大?

綜合看,大盤壓力和拿地放緩下銷售還會繼續下滑、監管資金回流遇阻短期內難改善、重資產運營模式下資產質量的安全邊際在走弱,這些基本面和行業環境下的風險信號持續閃爍著,盡管公司從架構調整、配股、物業板塊(關聯方交易)、股權轉讓等各方面尋求自救,但是短多長空的邏輯下(好資產迅速消耗)容易對未來更為悲觀。

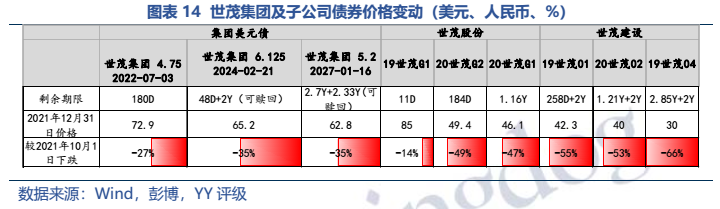

1. 價格落體:從88元到30元,子彈依舊在飛

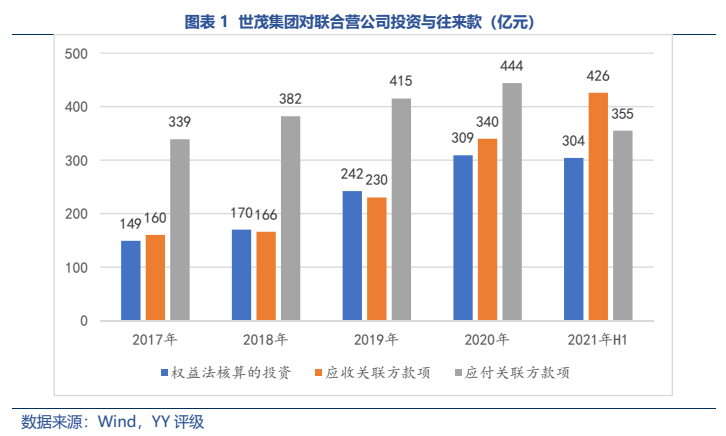

1.1 再看表外負債:持續發酵,是問題,也不是問題

2. 我們在關注什么

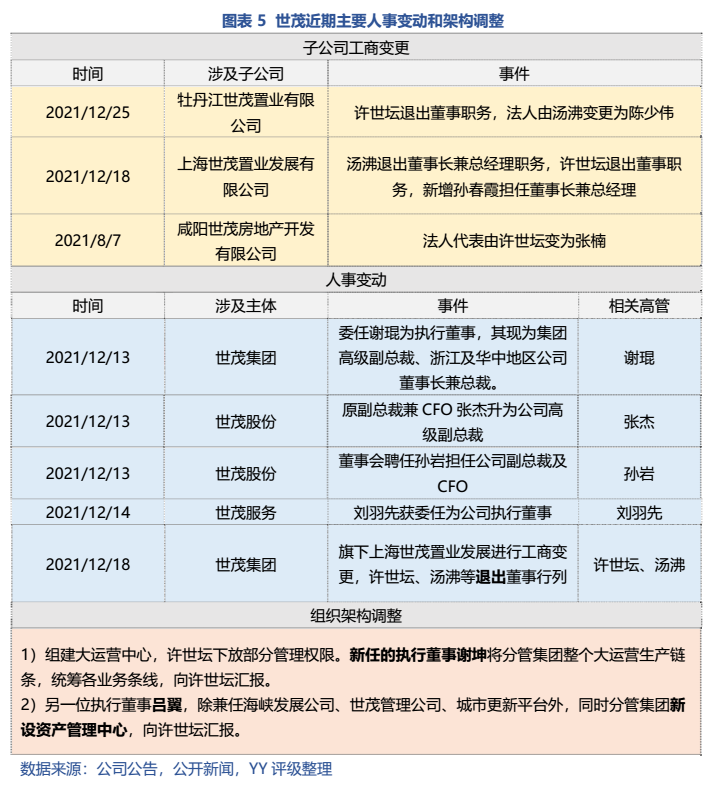

2.1 人事變動引發新一輪輿情?

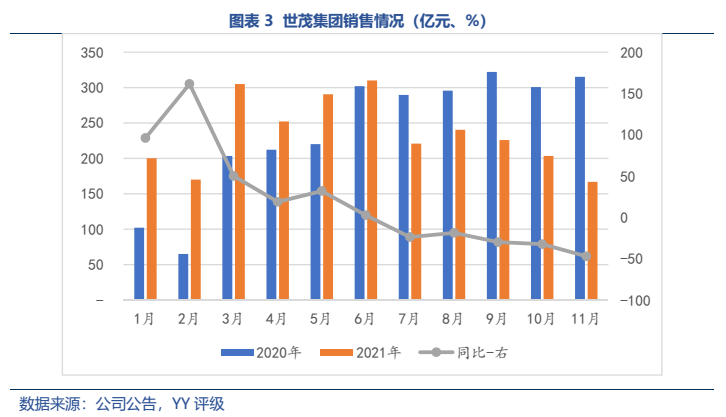

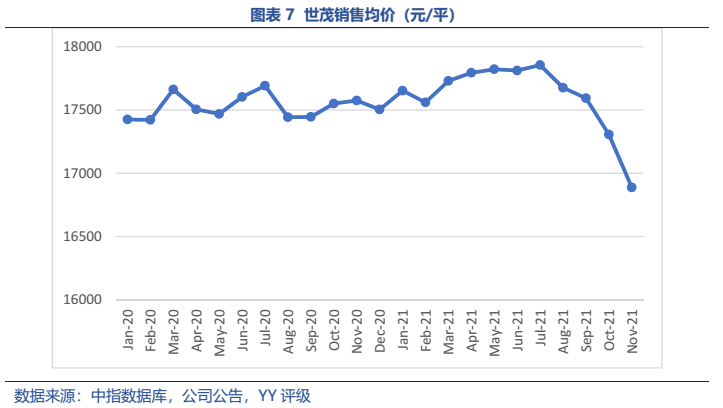

2.2 銷售是否還會繼續下滑?

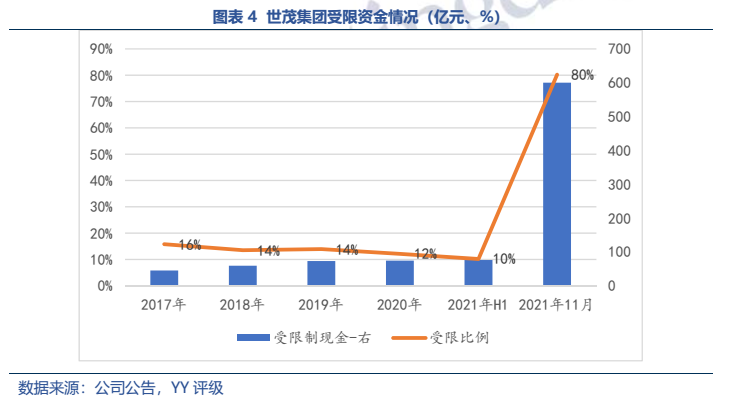

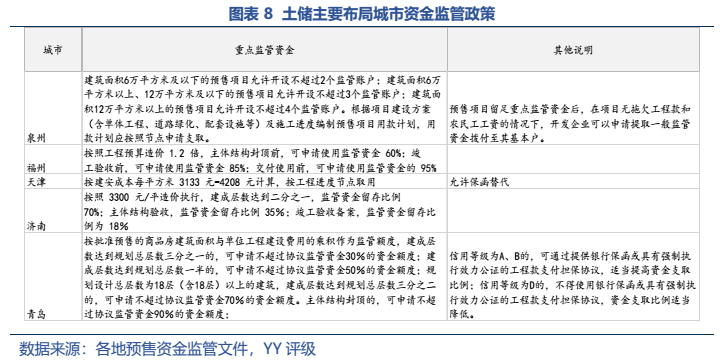

2.3 能否期待監管資金增加釋放?

3. 總結:“報喜不報憂”才更令人擔憂

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY | 當世茂30塊時我們在關注什么?