丁祖昱評(píng)樓市

丁祖昱評(píng)樓市 作者:克而瑞證券

來(lái)源:丁祖昱評(píng)樓市(ID:dzypls)

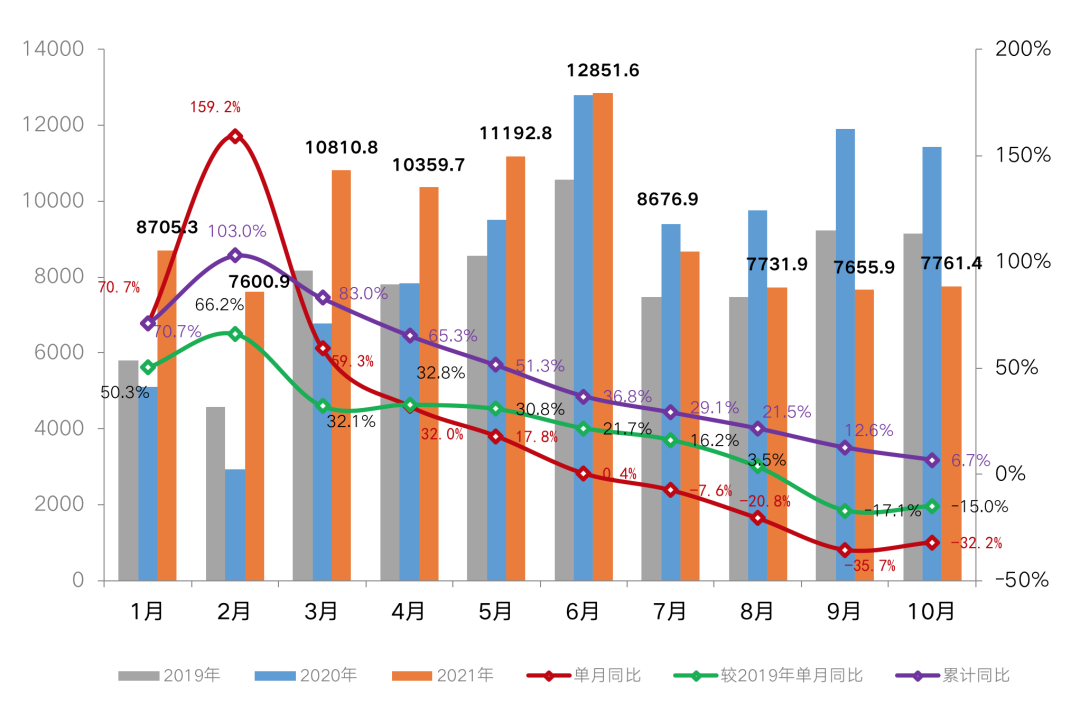

2021年10月,典型城市商品住宅成交熱度延續(xù)低位波動(dòng),整體市場(chǎng)壓力較大,傳統(tǒng)房地產(chǎn)旺季“金九銀十”失約,百?gòu)?qiáng)房企單月業(yè)績(jī)表現(xiàn)也不樂(lè)觀,10月,百?gòu)?qiáng)房企實(shí)現(xiàn)銷售操盤金額7761.4億元,受下半年市場(chǎng)明顯降溫的影響,10月單月業(yè)績(jī)同比去年同期延續(xù)了自7月以來(lái)的下跌趨勢(shì)。

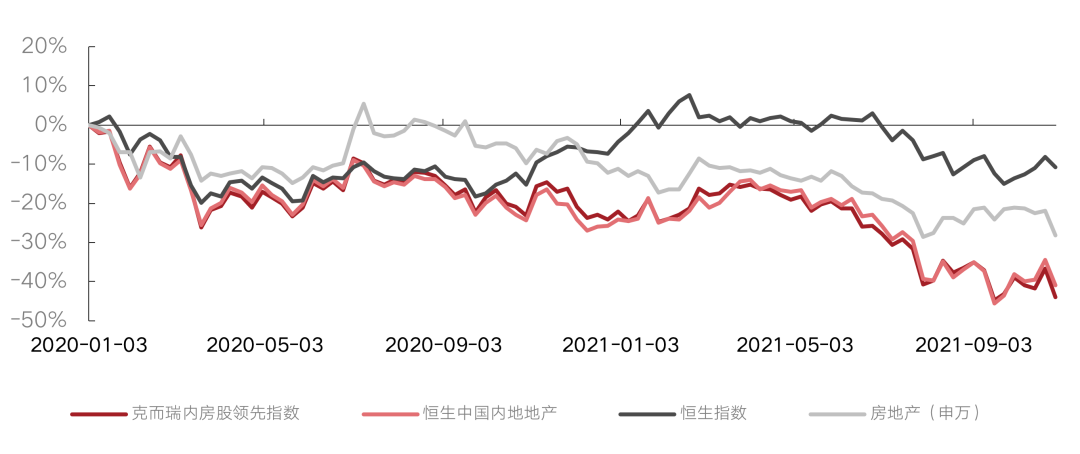

在此影響下,克而瑞領(lǐng)先股指連續(xù)2個(gè)月下降,9月下降5%,10月下降8.5%,估值水平維持低位,成分股表現(xiàn)較弱。

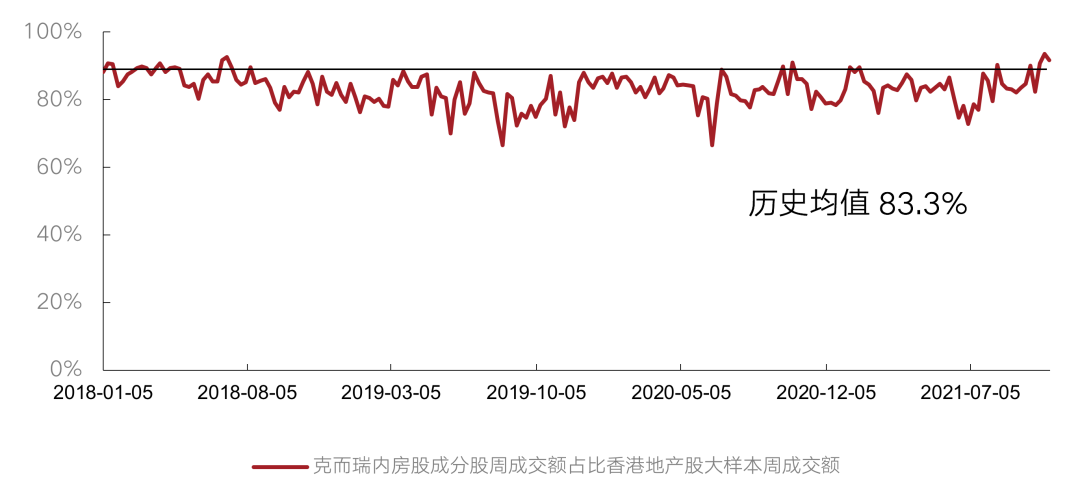

具體來(lái)看,克而瑞內(nèi)房股領(lǐng)先指數(shù)及恒生中國(guó)內(nèi)地地產(chǎn)指數(shù)10月在經(jīng)歷小幅震蕩后繼續(xù)下行,月內(nèi)表現(xiàn)不及大盤。10月,克而瑞內(nèi)房股領(lǐng)先指數(shù)走勢(shì)下降8.5%,恒生中國(guó)內(nèi)地地產(chǎn)指數(shù)下降4.7%,恒生指數(shù)上漲3.3%,房地產(chǎn)(申萬(wàn))板塊下降8.9%。10月克而瑞內(nèi)房股領(lǐng)先指數(shù)周成交額占香港地產(chǎn)股大樣本周成交額比值的周均值為89.6%,較上月上漲4.9個(gè)百分點(diǎn)。

注:克而瑞領(lǐng)先股指是從“TOP100房企排行榜”內(nèi)選取香港上市市值排名首40位的內(nèi)地地產(chǎn)發(fā)展商為樣本,采用自由流通調(diào)整市值加權(quán)法計(jì)算。作為“克而瑞大數(shù)據(jù)”15年積累的新延伸成果,克而瑞領(lǐng)先指數(shù)能反映不同時(shí)期房地產(chǎn)行業(yè)的總體結(jié)構(gòu)與特征。

01

超八成百?gòu)?qiáng)房企業(yè)績(jī)下降

下半年樓市降溫的大背景下,10月房地產(chǎn)市場(chǎng)持續(xù)降溫,“十一黃金周”相比往年更是略顯慘淡,房企單月銷售業(yè)績(jī)表現(xiàn)不及上半年及歷史同期。

受下半年市場(chǎng)明顯降溫的影響,10月百?gòu)?qiáng)房企實(shí)現(xiàn)銷售操盤金額7761.4億元,單月業(yè)績(jī)規(guī)模較9月環(huán)比回升1.4%,同比降幅收窄至32.2%,同比去年同期延續(xù)了自7月以來(lái)的下跌趨勢(shì)。

具體到企業(yè)表現(xiàn),10月,超八成百?gòu)?qiáng)房企單月業(yè)績(jī)同比下降,其中,同比降幅大于30%的房企達(dá)到44家。同時(shí),包括絕大部分TOP30房企在內(nèi),有近八成企業(yè)單月業(yè)績(jī)不及上半年月均水平。

整體來(lái)看,10月房企單月業(yè)績(jī)表現(xiàn)不及上半年及歷史同期,同環(huán)比雙降的百?gòu)?qiáng)房企數(shù)量達(dá)37家。

但同時(shí)值得注意的是,10月也有部分企業(yè)銷售表現(xiàn)優(yōu)于百?gòu)?qiáng)房企整體水平,共15家企業(yè)單月業(yè)績(jī)同比提升。其中,金茂、建發(fā)、龍光、華僑城、德信、力高等企業(yè)實(shí)現(xiàn)單月業(yè)績(jī)同環(huán)比雙增。此外,碧桂園、融創(chuàng)、保利10月單月的銷售業(yè)績(jī)規(guī)模均在500億元左右,業(yè)績(jī)表現(xiàn)相對(duì)突出。

圖:2021年1-10月百?gòu)?qiáng)房企

單月操盤業(yè)績(jī)表現(xiàn)及同比變動(dòng)(億元)

數(shù)據(jù)來(lái)源:CRIC

02

克而瑞內(nèi)房股領(lǐng)先指數(shù)10月震蕩后下行

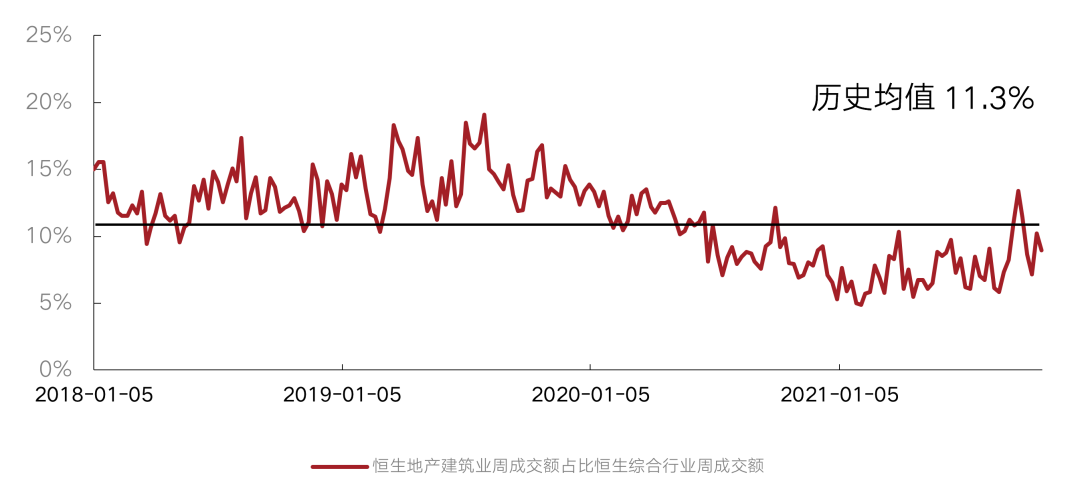

2021年10月,在房地產(chǎn)整體市場(chǎng)表現(xiàn)欠佳的情況下,10月地產(chǎn)板塊交易活躍度回落,指數(shù)表現(xiàn)不及大盤。

10月,恒生地產(chǎn)建筑業(yè)指數(shù)的成交額占恒生綜合行業(yè)總成交額之比月均值較上月回落。本月周均值8.8%,低于18年至今的歷史均值11.3%,較上月下降1.5個(gè)百分點(diǎn),成交額出現(xiàn)回落。

圖:10月恒生地產(chǎn)建筑業(yè)指數(shù)的

周均成交額占比較上月有所下降

數(shù)據(jù)來(lái)源:Wind 克而瑞證券資產(chǎn)管理部

克而瑞內(nèi)房股領(lǐng)先指數(shù)方面,克而瑞內(nèi)房股領(lǐng)先指數(shù)及恒生中國(guó)內(nèi)地地產(chǎn)指數(shù)10月在經(jīng)歷小幅震蕩后繼續(xù)下行,月內(nèi)表現(xiàn)不及大盤。

自2020年1月1日至今,克而瑞內(nèi)房股領(lǐng)先指數(shù)跌幅44.0%,同期恒生中國(guó)內(nèi)地地產(chǎn)指數(shù)跌幅41.0%。恒生指數(shù)跌幅10.8%,房地產(chǎn)(申萬(wàn))板塊跌幅28.2%。2021年10月,恒生指數(shù)上漲3.3%,克而瑞內(nèi)房股領(lǐng)先指數(shù)下降8.5%,恒生中國(guó)內(nèi)地地產(chǎn)指數(shù)下降4.7%,房地產(chǎn)(申萬(wàn))板塊下降8.9%。

圖:克而瑞內(nèi)房股領(lǐng)先指數(shù)及

恒生中國(guó)內(nèi)地地產(chǎn)指數(shù)10月小幅震蕩后繼續(xù)下行

注:恒生中國(guó)內(nèi)地地產(chǎn)指數(shù)的推出主要是為了反映前10只市值最大、流通性最高,在香港上市但主要營(yíng)業(yè)收入來(lái)自中國(guó)內(nèi)地的房地產(chǎn)股票表現(xiàn)。當(dāng)前成分股共10只,分別為:中國(guó)金茂、中國(guó)海外發(fā)展、世茂集團(tuán)、龍湖集團(tuán)、華潤(rùn)置地、龍光集團(tuán)、碧桂園、中國(guó)恒大、碧桂園服務(wù)、融創(chuàng)中國(guó)

數(shù)據(jù)來(lái)源:Wind 克而瑞證券資產(chǎn)管理部

10月克而瑞內(nèi)房股領(lǐng)先指數(shù)成交額占香港地產(chǎn)股大樣本的成交額比值總體較上月上升。10月該指數(shù)成交額占比周均值89.6%,高于歷史均值83.3%,高于上月周均值84.7%。

圖:克而瑞內(nèi)房股領(lǐng)先指數(shù)周成交額較上月上升

備注:香港地產(chǎn)股大樣本篩選邏輯:主業(yè)為地產(chǎn),業(yè)務(wù)主要來(lái)自大陸或者大陸是重要的發(fā)展區(qū)域,剔除純投資型公司,不含物業(yè)管理及其他地產(chǎn)服務(wù)公司,樣本數(shù)量共計(jì)122家

數(shù)據(jù)來(lái)源:Wind 克而瑞證券資產(chǎn)管理部

03

整體估值水平維持低位

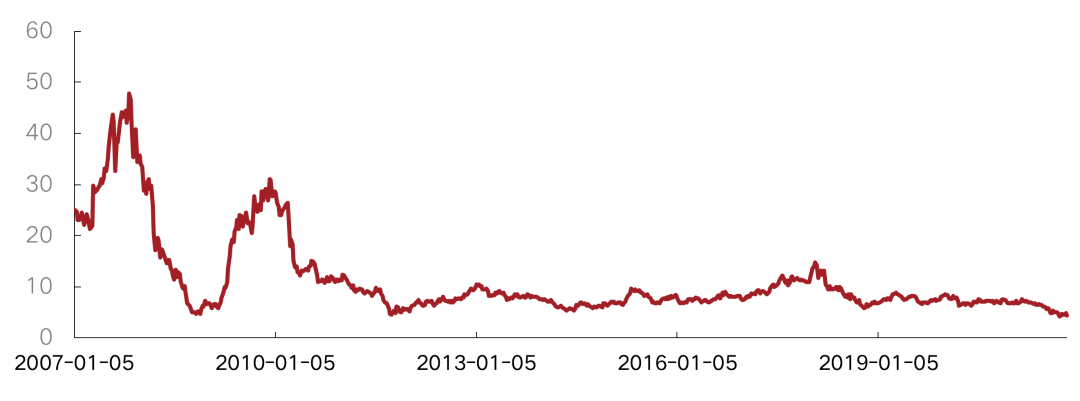

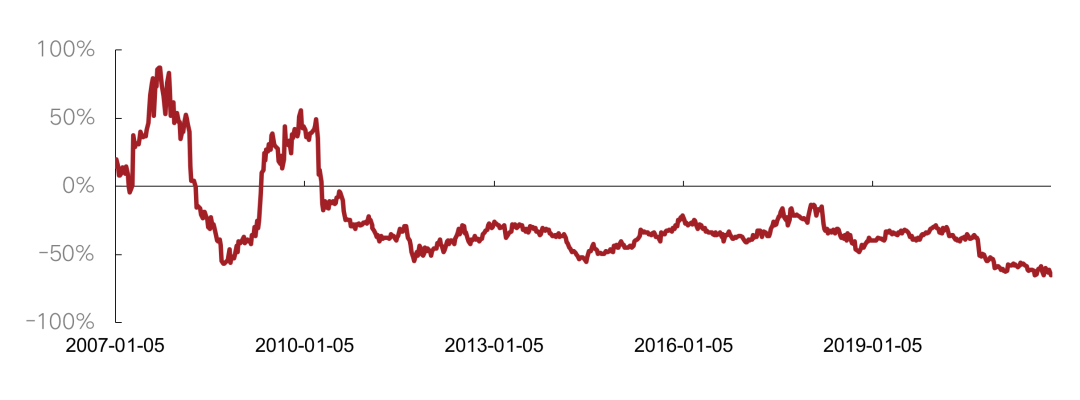

政策及大市影響在持續(xù),克而瑞內(nèi)房股領(lǐng)先指數(shù)估值水平由前期平穩(wěn)走向持續(xù)下行。2021年10月克而瑞內(nèi)房股領(lǐng)先指數(shù)估值下行,指數(shù)相對(duì)恒指PE較上月有所下降。2021年10月相對(duì)恒指成分股的PE周均值為-62.8%,略低于上月相對(duì)PE周均值-61.6%,低于2020年全年相對(duì)PE周均值-41.8%。

克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股整體PE 2021年10月周均值為4.61,低于上月周均值4.65,低于2020年全年周均值7.17。恒指成分股2021年10月整體PE周均值為12.40,高于上月周均值12.12,低于2020年全年的周均值12.61。

圖:克而瑞內(nèi)房股領(lǐng)先指數(shù)PE估值走勢(shì)下行

數(shù)據(jù)來(lái)源:CRIC中國(guó)房地產(chǎn)決策咨詢系統(tǒng)

圖:10月克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股

相對(duì)恒指整體PE維持低位

備注:相對(duì)PE=(克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股整體PE/恒生指數(shù)成分股整體PE-1)*100%

數(shù)據(jù)來(lái)源:CRIC中國(guó)房地產(chǎn)決策咨詢系統(tǒng)

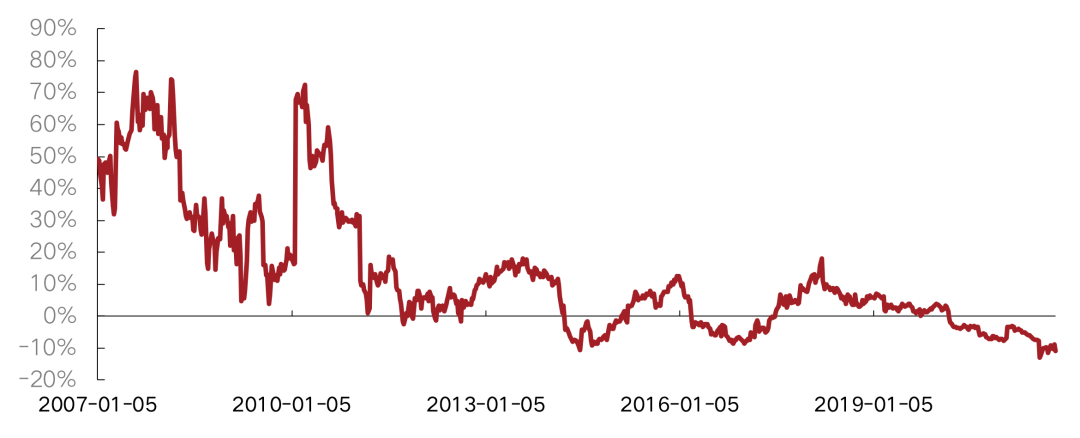

克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股相對(duì)香港地產(chǎn)股大樣本整體PE 2021年10月保持穩(wěn)定。10月該相對(duì)PE周均值為-10.0%,等于上月周均值,低于2020年周均值-3.6%。香港地產(chǎn)股大樣本10月整體PE周均值為5.12,低于上月周均值5.16,低于2020年全年周均值7.43。

圖:10月克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股

相對(duì)香港地產(chǎn)股大樣本整體PE保持上月水平

數(shù)據(jù)來(lái)源:CRIC中國(guó)房地產(chǎn)決策咨詢系統(tǒng)

克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股PB相對(duì)恒指成分股10月小幅震蕩,總體繼續(xù)下行并維持低位。10月相對(duì)恒指PB周均值為1.7% ,低于上月的周均值5.2%,低于2020年全年相對(duì)恒指PB周均值69.8%。克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股10月整體PB周均值為0.86,與上月周均值0.85基本持平,低于2020年全年P(guān)B周均值1.30。恒指成分股10月整體PB均值為0.84,高于上月周均值0.81,高于2020年全年P(guān)B周均值0.77。

圖:克而瑞內(nèi)房股領(lǐng)先指數(shù)PB估值走勢(shì)持續(xù)下行

數(shù)據(jù)來(lái)源:CRIC中國(guó)房地產(chǎn)決策咨詢系統(tǒng)

圖:10月克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股

相對(duì)恒指整體PB繼續(xù)回落

數(shù)據(jù)來(lái)源:CRIC中國(guó)房地產(chǎn)決策咨詢系統(tǒng)

10月克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股相對(duì)香港地產(chǎn)股大樣本整體PB較上月下降。10月該相對(duì)PB周均值為4.8%,低于上月相對(duì)PB周均值5.4%,低于2020年全年相對(duì)PB周均值21.7%。香港地產(chǎn)股大樣本10月整體PB周均值為0.82,略高于上月周均值0.81,低于2020年全年P(guān)B周均值1.07。

圖:10月相對(duì)香港地產(chǎn)股大樣本整體PB較上月下降

備注:1)相對(duì)PE=(克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股整體PE/香港地產(chǎn)股大樣本整體PE-1)*100%

2)本報(bào)告采用歷史TTM_整體法(中國(guó))計(jì)算PE值

3)相對(duì)PB=(克而瑞內(nèi)房股領(lǐng)先指數(shù)成分股整體PB/香港地產(chǎn)股大樣本整體PB-1)*100%

4)本報(bào)告均采用整體法(中國(guó))計(jì)算PB值,使用上年年報(bào)財(cái)務(wù)數(shù)據(jù)

數(shù)據(jù)來(lái)源:CRIC中國(guó)房地產(chǎn)決策咨詢系統(tǒng)

強(qiáng)監(jiān)管下,房地產(chǎn)行業(yè)正面臨前所未有的變化,盡管上半年房地產(chǎn)市場(chǎng)仍然保持增長(zhǎng)態(tài)勢(shì),但進(jìn)入下半年,樓市降溫,整體市場(chǎng)不容樂(lè)觀,不僅“金九銀十”失約,接下來(lái)的兩個(gè)月市場(chǎng)成交或?qū)⒕彶较滦小⒎科箐N售將繼續(xù)承壓,部分負(fù)債率較高的房企將面臨更大的經(jīng)營(yíng)壓力。

在這樣的整體市場(chǎng)環(huán)境下,地產(chǎn)股整體估值水平仍將維持低位。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評(píng)樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 10月地產(chǎn)板塊交易活躍度回落,指數(shù)表現(xiàn)不及大盤