大隊長金融

大隊長金融 作者:楊培明、張?zhí)煊?/p>

來源:大隊長金融(ID:captain_financial)

要說最近資本市場最大的新聞,莫過于首起證券代表人訴訟落槌,康美藥業(yè)被判承擔巨額虛假陳述責任的同時,上市公司獨立董事也需要承擔上億元的賠償責任,一石激起千層浪,甚至引發(fā)了獨立董事辭職的浪潮。然而沒過多久, 康美藥業(yè)的重整計劃經廣東省揭陽市中級人民法院裁定通過,重整計劃一經披露, 又引發(fā)了第二波的討論, 因為在披露的重整計劃中,康美藥業(yè)重整計劃預留了24.59億元的債權金額, 專項用于賠償證券投資者的損失, 有觀點認為這等于實質上免除了獨立董事的賠償責任,所謂的上億賠償不過是做做樣子。

要說最近資本市場最大的新聞,莫過于首起證券代表人訴訟落槌,康美藥業(yè)被判承擔巨額虛假陳述責任的同時,上市公司獨立董事也需要承擔上億元的賠償責任,一石激起千層浪,甚至引發(fā)了獨立董事辭職的浪潮。然而沒過多久, 康美藥業(yè)的重整計劃經廣東省揭陽市中級人民法院裁定通過,重整計劃一經披露, 又引發(fā)了第二波的討論, 因為在披露的重整計劃中,康美藥業(yè)重整計劃預留了24.59億元的債權金額, 專項用于賠償證券投資者的損失, 有觀點認為這等于實質上免除了獨立董事的賠償責任,所謂的上億賠償不過是做做樣子。

其實,稍微了解企業(yè)破產法就會知道,認為破產重整計劃免除了獨立董事的賠償責任的觀點明顯與法不符。《破產法》第九十二條明確規(guī)定,“債權人對債務人的保證人和其他連帶債務人所享有的權利,不受重整計劃的影響。”獨立董事作為被法院判決承擔連帶責任的連帶債務人,債權人對作為連帶債務人的獨立董事的追償權在法律層面是不受影響的。但是另一方面,既然康美藥業(yè)已經預留好了24.59億元的債權金額,重整計劃的清償率也寫明是100%, 不就意味著康美藥業(yè)能夠完全支付投資者的賠償款么?其實魔鬼總在細節(jié)里,重整計劃預留的是24.59億元的債權金額,而不是24.59億元的現(xiàn)金,而清償方式本身的影響,其實恰恰是爭議的根源。我們今天的文章,就從解讀康美藥業(yè)重整計劃的清償方案開始。

根據(jù)康美藥業(yè)重整計劃的約定, 普通債權的清償方式為:

50萬元(含50萬元)以下部分現(xiàn)金清償

普通債權以債權人為單位, 每家債權人50萬元以下(含50萬元)的債權部分, 由康美藥業(yè)在本重整計劃執(zhí)行期限內以現(xiàn)金方式清償完畢。

50萬元以上部分采用以股抵債、現(xiàn)金清償、信托受益權方式清償

每家普通債權人超過50萬元的債權部分, 將按照以下方式進行清償:

每家普通債權人按照每100元普通債權分得約8.829股股票(分配的股票的最終數(shù)量以中證登上海分公司實際登記確認的數(shù)量為準, 若股數(shù)出現(xiàn)小數(shù)位, 則去掉擬分配股票數(shù)小數(shù)點右側的數(shù)字, 并在個位數(shù)上加“1”), 股票的抵債價格為10元/股。

每家普通債權人按照每100元普通債權分得約7.29元現(xiàn)金。

每家普通債權人按照每100元債權分得4.42份信托受益權份額。

假設債權人對康美藥業(yè)的債權為人民幣1000萬,則順利的話, 在2022年4月30日重整計劃執(zhí)行完畢之日, 債權人可以獲得如下財產:

現(xiàn)金1,192,550元(50萬的全額清償以及剩余950萬對應的每100元普通債權分得約7.29元現(xiàn)金);

康美藥業(yè)股票838,755股股票(剩余950萬對應的每100元普通債權分得約8.829股股票);

信托受益權份額419,900份(剩余950萬對應的每100元普通債權分得約4.42份信托受益權份額)

涉及證券虛假陳述集體訴訟的債權同樣屬于普通債權, 應按照上述普通債權的清償方式予以清償。根據(jù)判決書載明的內容, 52037名投資者損失合計為人民幣2,458,928,544元, 人均損失47,253.46元。從形式上而言, 債權人獲得了相當于等額于債權金額的“大禮包”(現(xiàn)金、股票和信托份額), 其債權的確看似100%清償。而這也是康美重整計劃一出, 許多文章紛紛慶祝“債權人的債權得到重整計劃的全額清償”的原因。

但是實際上,在上述清償?shù)倪^程中,康美藥業(yè)的股票并非按照市價抵債,而是以評估的價格抵債的,而對于信托受益權來說,其底層財產的價值以及未來的收益的不確定性就更高。說的直白一些,假如債權人立即就把重整方案現(xiàn)金之外的其他財產進行變現(xiàn),那么顯然變現(xiàn)所得的金額會遠遠小于自己申報的債權金額。

結合上面的數(shù)據(jù)以及重整方案,對于大部分小股民來說,其因為康美藥業(yè)虛假陳述所遭受的損失都遠小于50萬元,可以通過重整方案全額現(xiàn)金清償,也就無需再向獨董追討了。但是對于部分機構投資者以及重倉康美的散戶來說,50萬元以下的現(xiàn)金清償部分很可能只是杯水車薪,對這部分投資者來說,在執(zhí)行程序中向獨立董事主張賠償也就是必然之舉了。

如上文所說的,回到償債方案本身, 對于債權數(shù)額超過50萬的債權人(包含投資者)而言, 考慮到股票及信托份額的流動性、變現(xiàn)能力問題, 以及康美藥業(yè)股票10元/股的抵債價格(重整計劃裁定通過當天, 2021年11月26日康美藥業(yè)的二級市場收盤價格僅為4.83元/股), 恐怕商業(yè)上很難接受自己已經“100%”受償這個說法。

康美藥業(yè)的破產重整方案并不是個例, 就“以股抵債”的重整計劃而言, “以股抵債”的股票定價是二級市場或股票的實際價值的二至三倍的情況并不鮮見,“留債展期”的情況下留債十年利息只有2%的方案也比比皆是。在這種情況下,債權人向第三方連帶債務人(司法實踐中以連帶擔保人為主)追償?shù)陌咐延胁簧?但是卻少有人關注。通過我們對于此類案件的梳理,我們注意到幾乎全部的連帶債務人都抗辯稱,債權人的債務已經被重整計劃100%清償而消滅。針對這個重大的爭議焦點,在目前的司法實踐中卻出現(xiàn)了截然不同的觀點:

龐大集團破產重整案例

在龐大集團破產重整案例中, 債權人即認為, 龐大集團的股票在重整計劃出臺時每股交易價格只有1.19元/股, 而重整計劃中股票的抵債價格卻按照5.98元/股計算, 并主張認為, 抵債股票按照5.98元每股計算沒有依據(jù)。對于抵債股票的實際清償比例, 應以債權人實際受償?shù)慕痤~來確定。基于上述理由, 享有第三方擔保的債權人在該等重整計劃通過后拒絕受領該等股票, 要求管理人提存該等抵債股票, 并在多地法院提起訴訟, 但不同法院的處理方式卻截然相反。

(1)青島中院在中國農業(yè)銀行股份有限公司青島李滄支行、青島龐大投資有限公司等抵押合同糾紛民事一審民事判決書中認為, “如果認定清償率為100%, 則債權人實際受償?shù)臄?shù)額將遠低于其合法權益。其次, 債權人有權只向抵押人主張抵押權, 而由抵押人申報債權, 預先行使追償權。若如此, 則被告在承擔抵押責任后有權受償《重整計劃》分配給原告的‘現(xiàn)金50萬元+股票26158410股’。現(xiàn)由擔保人代替?zhèn)鶛嗳嗽谥卣绦蛑惺軆? 顯然既有利于切實保護債權人債權的實現(xiàn), 亦未不當增加擔保人的負擔。

因此, 青島中院判決, “對于破產程序確認債權, 債權人有權以擔保人不動產抵押財產折價或者以拍賣、變賣該抵押財產所得的價款優(yōu)先受償; 債權人債權清償后, 擔保人有權代替?zhèn)鶛嗳嗽诘谌她嫶笃Q集團股份有限公司重整程序中受償。”

(2) 河北高院在上海子妤實業(yè)有限公司、上海阿贊貿易有限公司票據(jù)追索權糾紛二審民事判決書中則持有相反觀點, “重整計劃對債權人依法產生法律效力。按照該重整計劃執(zhí)行完畢的標準, 對于債權人的債權, 以現(xiàn)金方式向債權人分配的預留償債資金已于2019年12月23日提存至管理人賬戶, 向債權人分配的提存償債股票已于2019年12月27日提存至管理人指定的證券賬戶。債權人所申報的債權清償比例為100%。并且, 原審法院于2019年12月30日作出民事裁定書, 確認龐大公司重整計劃已經執(zhí)行完畢。故, 債權人的債權因在龐大公司破產重整程序中得到清償而消滅。”

事實上, 上述法院的兩種做法其實均未直接回應債權人的訴求, 前者青島中級人民法院認可債權人所主張的“如果認定清償率為100%, 則債權人實際受償?shù)臄?shù)額將遠低于其合法權益”, 但青島中院并沒有計算債權人的實際清償債權金額, 而是采取了更為直截了當?shù)奶幚砟J? 即擔保人向債權人承擔擔保責任, 并替?zhèn)鶛嗳嗽谥卣绦蛑惺軆敗1M管規(guī)避了債權人提出的認定實際清償率的問題, 該等方式更為直接了當?shù)靥幚砹藗鶛嗳伺c擔保人之間的關系。

后者河北高院則不認可按照二級市場的股價來計算債權人實際清償率的方式, 其從重整計劃記載100%的清償率以及重整計劃已執(zhí)行完畢的角度來論證“債權因在破產重整程序中得到100%清償而消滅”。

同時, 該等判決又同時給我們留下了另一個問題, 如果重整計劃尚未執(zhí)行完畢的, 債權人是否可以主張未受清償呢?

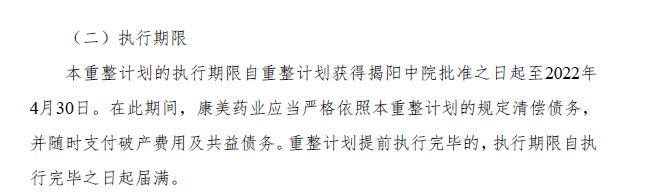

康美藥業(yè)的債權人也同樣面臨著這一問題。根據(jù)康美藥業(yè)重整計劃的規(guī)定, 重整計劃的執(zhí)行期限至2022年4月30日。

因此, 盡管重整計劃已經批準通過了, 債權人現(xiàn)在可能也是“兩手空空”未受清償, 或者只拿到部分現(xiàn)金的狀態(tài), 在此情況下, 債權人可以主張在重整計劃中未受全額清償嗎?

該等爭議在“留債展期”的重整計劃中體現(xiàn)的更為明顯, 法院對于重整計劃仍處于執(zhí)行中, 債權人能否向第三人主張債權未受清償?shù)牟糠滞瑯佑胁灰粯拥挠^點。有法院認為, 因留債展期部分的債權仍在執(zhí)行中, 該部分債權實現(xiàn)情況尚無法確定, 因此, 債權人只能等到重整計劃執(zhí)行完畢, 就未獲執(zhí)行的部分主張責任。例如, 在中國二十冶集團有限公司與溧陽申特型鋼有限公司買賣合同糾紛一審民事判決中, 法院即認為:

對于重整計劃所確立的“每家普通債權人所持普通債權30萬元以上部分的40%留債并進行現(xiàn)金分期清償”該部分債權已在破產重整計劃中予以安排且在執(zhí)行之中, 由于該部分債權的實現(xiàn)尚處于不確定狀態(tài), 債權人此時主張債務人承擔保證責任, 無事實依據(jù), 不予支持。

但也有法院認為, 債權人此時有權要求第三方就其未受清償部分向第三人主張權利, 為避免債權人重復受償, 法院往往會進一步明確擔保人在履行擔保責任后有權要求破產管理人向其“轉付”破產程序中應得的部分。例如四川高院在中國銀行股份有限公司瀘州分行與四川化工控股(集團)有限責任公司保證合同糾紛一審民事判決書中即認為:

本案主債務人天華富邦重整計劃對于剩余債務的分期償還安排, 不構成保證人不承擔保證責任的法定免責事由。對于在天華富邦破產重整程序中尚未獲得清償?shù)膫鶛? 債權人有權向保證人主張權利。判決: 1.保證人于本判決生效之日起十五日內, 支付債權人對應留債部分的金額; 2.保證人在天華富邦重整計劃執(zhí)行完畢前, 已向債權人承擔清償責任的, 其有權要求天華富邦向其轉付債權人按照重整計劃應得清償部分。

從上述案例可見, 重整計劃所述的“100%清償”是否等于債權因通過重整計劃清償完畢而消滅, 以及如果不是的話, 如何界定債權人的實際受償率, 事實上各地法院也莫衷一是, 存在各類裁判觀點。客觀來說,讓法院判斷是否100%清償確實有司法權力過度擴張,干涉商業(yè)判斷之嫌疑,但是如果完全不支持債權人的觀點,則無法解決債權人的權利實質上受到損失的情況,在個案中難以平衡當事人利益不說,這一裁判觀點如果普遍適用,更可能在重整方案層面誘發(fā)道德風險。那么該如何解決這一難題呢?雖然目前尚無法律或者司法解釋,也沒有最高人民法院或者其他權威案例供參考,但是我們從一系列破產法司法解釋和規(guī)范性文件的立法沿革之中發(fā)現(xiàn)了端倪。我們對這個問題的司法觀點,將在本文第三部分詳細敘述。

如前文所述,對于債權人而言, 重整計劃或是留債展期(可能一展就是十年)或是以明顯高于市價的價格“以物抵債”, 顯然債權人的損失并無法通過重整計劃得到填補, 債權也未得到實際清償。甚至該等債權人在破產程序中可能也未表決同意該等重整計劃, 而是因其他沒有第三方可追償?shù)钠胀▊鶛嗳司頉Q同意,因此, 重整計劃方才得以表決通過。

需要特別說明的是,這里其實還有另一個具有中國特色的問題,那就我們國家的破產重整程序之中, 在面臨償債資源不足的情況下,不是選擇部分清償,而是需要千方百計的把清償率做到100%。按理來說,既然企業(yè)已經進入破產重整,可以合法地免除部分債務,其實在法律上完全沒有必要強行聲稱自己是100%清償,更何況實踐中很多企業(yè)就是沒有足夠的償債資源。許多償債資源不足的企業(yè)為了讓自己達到100%清償不得不以遠遠背離市場價的價格轉股或者評估信托受益權價格,是引發(fā)此類糾紛的根源性問題。而之所以各方都希望100%清償,對于債務人來說,顯然是不用多出錢卻能博得一個好名聲的好事; 對于管理人來說,清償率達到100%意味著管理人報酬的大量增加,更是“百萬漕工衣食所系”,目前來看除非未來出臺法律法規(guī)對于“清償率100%”的標準進行規(guī)制, 否則清償率注水的問題短期內難以改變。

對于法院而言, 要想在個案裁判中解決“100%清償”注水的問題實在太難,但是卻也必須同時平衡債權人以及第三方擔保人和和其他連帶債務人的利益, 既要避免債權人通過重整計劃以及向第三方主張責任的方式重復受償, 超額受償, 也要避免第三方逃脫其本應承擔的責任。界定債權人的實際清償債權金額成為十分棘手的問題。

但我們注意到, 《全國法院破產審判工作會議紀要》(以下簡稱“《破產會議紀要》”)第三十一條“破產程序終結前, 已向債權人承擔了保證責任的保證人, 可以要求債務人向其轉付已申報債權的債權人在破產程序中應得清償部分”的規(guī)定設計出了一種規(guī)避處理上述棘手問題的裁判方式且部分法院已在實踐裁判中加以運用, 即: 第三方擔保人和其他連帶債務人直接向債權人就其申報的破產債權承擔全額的清償責任, 債權人應將其在破產程序中應得清償部分“轉付”給第三方擔保人和其他連帶債務人, 如重整計劃尚未通過的, 則第三方擔保人和其他連帶債務人則有權“代替”債權人在破產程序中獲償。用通俗的話來說,既然連帶債務人抗辯說重整方案特別好,已經100%清償了,那么法院也就不再判斷究竟是不是能夠達到“100%清償”的效果,而是直接把這個100%清償?shù)摹按蠖Y包”判決歸屬于連帶債務人,而債權人有權直接獲得現(xiàn)金清償。“轉付”這個說法極為巧妙,我們認為如果能夠抓住“轉付”及其法律后果,其實法院難以判斷100%清償?shù)闹卣桨傅恼鎸嵡鍍斅实膯栴}也就迎刃而解。在該等裁判路徑下, 債權人另行向保證人主張清償?shù)臋嗬粫艿狡飘a程序以及重整計劃的影響, 實現(xiàn)了《企業(yè)破產法》第九十二條第三款規(guī)定的“債權人對債務人的保證人和其他連帶債務人所享有的權利, 不受重整計劃的影響”。

而《最高人民法院關于適用<中華人民共和國民法典>有關擔保制度的解釋》第二十三條第一款明確規(guī)定: “人民法院受理債務人破產案件, 債權人在破產程序中申報債權后又向人民法院提起訴訟, 請求擔保人承擔擔保責任的, 人民法院依法予以支持。”值得注意的是, 本款采用的是人民法院“應予支持”的表述,也進一步佐證了上述裁判方式。由此可見, 我們認為通過裁判連帶債務人承擔責任,并且債權人轉付其在破產重整計劃中所獲清償?shù)牟门心J礁鼮榉夏壳八痉ń忉尯退痉ㄕ咝晕募挠^點, 在未來很可能成為司法裁判的主流。

隨著企業(yè)破產法從默默無聞到成為顯學, 和破產重整有關的訴訟案件的數(shù)量也在日益增多, 如何把破產法和其他民商事基本法律融會貫通, 不但對市場人士是個挑戰(zhàn), 對于司法裁判機關來說同樣如此。以康美案件作為一個時間節(jié)點, 企業(yè)破產法真的已經是一部全民性的法律了。面對日益增加的破產重整方案引發(fā)的糾紛, 一方面, 法律應當尊重市場主體自發(fā)地達成的商業(yè)安排, 不應當用司法審查權過度介入, 但是另一方面我們也應該注意到, 完全依靠市場主體自發(fā)形成的模式也遠非完美, 一些弱勢群體的利益因為缺乏充分的保護而被忽視了。客觀來說, 最高院的《擔保制度解釋》和《破產會議紀要》展現(xiàn)出了司法的智慧, 巧妙回避了一些復雜爭議的同時, 平衡了當事人的利益。但是我們也期待目前正在緊鑼密鼓的制訂中的新破產法, 能夠對于破產重整方案作出更加符合目前市場情況, 和國際水平接軌的法律規(guī)定。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“大隊長金融”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!