海普睿誠律師事務所

海普睿誠律師事務所 作者:公司財稅業務部

并購重組項目中,大家關注的焦點往往是如何設計股權架構,如何利用現有資源更為高效的實現最終的商業訴求;但2020年末,市場監管總局以經營者集中未報審為由,對阿里巴巴投資有限公司等作出的處罰決定可謂一石激起千層浪,使得“經營者集中”成為矚目焦點。為確保并購重組全流程的合法合規,本文將從“經營者集中”的定義、認定標準、申報標準等多方面出發,為大家進行簡要介紹。

一、什么是經營者集中?

我國《反壟斷法》第二十條規定:“經營者集中是指下列情形:

(一)經營者合并;

(二)經營者通過取得股權或者資產的方式取得對其他經營者的控制權;

(三)經營者通過合同等方式取得對其他經營者的控制權或者能夠對其他經營者施加決定性影響。”

通俗而言,經營者集中是指兩個或兩個以上的經營者進行合并,或者一個或多個經營者通過收購、合同等方式對其他經營者進行實質性控制,從而導致相互關系上的持久變遷的行為。結合《反壟斷法》的表述,經營者集中的表現形式一般為投資并購,關鍵點在于取得企業控制權的轉移。

二、對經營者集中限制的必要性

經營者集中的作用的雙向的:從經營者的角度而言,經營者集中有利于發揮規模經濟的作用,提高經營者的競爭能力;但從行業角度而言,過度集中又將產生或加強市場支配地位,限制競爭,造成壟斷。

壟斷的結果則是阻礙和破壞公平有序的競爭,加劇各個生產經營者之間和商品生產經營者與消費者之間的利益沖突和社會矛盾,最后將形成經營者獨占或寡頭性控制局面。故此,為防止資本無需擴張及保護市場的公平競爭,我國在《關于經營者集中申報標準的規定》等文件中明確設定了經營者集中的強制性申報義務。

三、不是所有的經營者集中都需要申報

根據《反壟斷法》第二十條、《國務院關于經營者集中申報標準的規定》第三條等規定,需要向國務院反壟斷執法機構上報的經營者集中的認定有兩大要素,其一是控制權轉移;其二是營業額超標準。

(一)控制權轉移

《國家市場監督管理總局反壟斷局關于經營者集中申報的指導意見》第三條規定:…判斷經營者是否通過交易取得對其他經營者的控制權或者能夠對其他經營者施加決定性影響…判斷經營者是否通過交易取得其他經營者的控制權,通常考慮包括但不限于下列因素:

(一)交易的目的和未來的計劃;

(二)交易前后其他經營者的股權結構及其變化;

(三)其他經營者股東大會的表決事項及其表決機制,以及其歷史出席率和表決情況;

(四)其他經營者董事會或監事會的組成及其表決機制;

(五)其他經營者高級管理人員的任免等;

(六)其他經營者股東、董事之間的關系,是否存在委托行使投票權、一致行動人等;

(七)該經營者與其他經營者是否存在重大商業關系、合作協議等。

控制權取得,可由經營者直接取得,也可通過其已控制的經營者間接取得。

從以上規定來看,對企業控制權轉移的判斷不僅僅體現在股權比例的表征,還包括了商務實踐中通過一致行動人協議、章程修改等將企業控制權實質性轉移的形式。

(二)營業額的計算

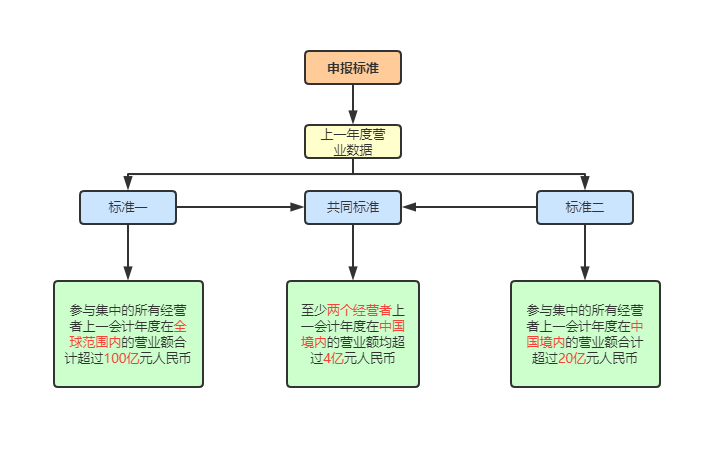

1.申報的標準

《國務院關于經營者集中申報標準的規定》(下稱“申報標準”)第三條規定:經營者集中達到下列標準之一的,經營者應當事先向國務院反壟斷執法機構申報,未申報的不得實施集中:

(一)參與集中的所有經營者上一會計年度在全球范圍內的營業額合計超過100億元人民幣,并且其中至少兩個經營者上一會計年度在中國境內的營業額均超過4億元人民幣;

(二)參與集中的所有經營者上一會計年度在中國境內的營業額合計超過20億元人民幣,并且其中至少兩個經營者上一會計年度在中國境內的營業額均超過4億元人民幣。

《申報標準》為經營者集中申報劃了分界線,但從申報標準來看,單個市場主體的營業額超過4億并不鮮見,除了部分行業的頭部企業,其他獨角獸乃至區域型市場主體所涉所有經營者的營業額合計超出20億(國內)或100億(全球)并非遙不可及。

2.營業額的計算方法

《國家市場監督管理總局反壟斷局關于經營者集中申報的指導意見》(下稱“申報意見”)第六條對以上營業額的計算的范圍作出了如下規定:“參與集中的單個經營者的營業額應當為下述經營者的營業額總和:

(一)該單個經營者;

(二)第(一)項所指經營者直接或間接控制的其他經營者;

(三)直接或間接控制第(一)項所指經營者的其他經營者;

(四)第(三)項所指經營者直接或間接控制的其他經營者;

(五)第(一)至(四)項所指經營者中兩個或兩個以上經營者共同控制的其他經營者。

參與集中的單個經營者的營業額不包括上述(一)至(五)項所列經營者之間發生的營業額,也不包括其在上一會計年度或之前已出售或不再具有控制權的經營者的營業額。

參與中的單個經營者之間或者參與集中的經營者和未參與集中的經營者之間有共同控制的其他經營者,參與集中的單個經營者的營業額應當包括被共同控制的經營者與第三方經營者之間的營業額,且此營業額只計算一次。

如果參與集中的單個經營者之間有共同控制的其他經營者,則參與集中的所有經營者的合計營業額不應包括被共同控制的經營者與任何一個共同控制他的參與集中的經營者,或與后者有控制關系的經營者之間發生的營業額。

如果參與集中的經營者被兩個或兩個以上經營者共同控制,其營業額應包括所有控制方的營業額。

《申報意見》對于營業額的如何計算作出了回應,且從以上可知,經營者營業額的計算事實上穿透至其最終的實際控制人和其控制的下游企業,所以在計算營業額時經營者控制與被控制的上下游企業的營業額都需計入。對于大型企業,尤其是行業內占有市場份額較大的企業而言,計算上下游控制企業營業額的方法,致使營業額超出必要申報標準的情形較為常見。

(三)豁免的情況

《反壟斷法》第二十二條規定了經營者集中的豁免情形:

(一)參與集中的一個經營者擁有其他每個經營者百分之五十以上有表決權的股份或者資產的;

(二)參與集中的每個經營者百分之五十以上有表決權的股份或者資產被同一個未參與集中的經營者擁有的。

即,參與經營者集中的經營者由其中一個經營者實際控股,或者實際控制人未實際參與經營者集中,但參與經營者集中的經營者皆受實際控制人的控股,通俗而言,該種情形僅屬于一種企業集團內部的資產重組或架構調整,與經營者集中申報的目的無關,則不需要強制性申報。

四、未依法申報的法律后果

《反壟斷法》第四十八條規定:“經營者違反本法規定實施集中的,由國務院反壟斷執法機構責令停止實施集中、限期處分股份或者資產、限期轉讓營業以及采取其他必要措施恢復到集中前的狀態,可以處五十萬元以下的罰款…”。

《未依法申報經營者集中調查處理暫行辦法》第十三條規定:“經調查認定被調查的經營者未依法申報而實施集中的,商務部可以對被調查的經營者處50萬元以下的罰款,并可責令被調查的經營者采取以下措施恢復到集中前的狀態:

(一) 停止實施集中

(二) 限期處分股份或者資產

(三) 限期轉讓營業

(四) 其他必要措施。

商務部依據前款進行處理時,應當考慮未依法申報行為的性質、程度、持續的時間,以及依據本辦法第八條第三款做出的競爭效果評估結果等因素”。

由此可見,從應報未報的法律后果來講,其處罰分為兩個方面,一方面為經濟處罰,頂格50萬元;另一方面為集中前的狀態恢復,但目前實踐中,狀態恢復的處罰并不多見。

五、關于并購重組中經營者集中的風險規避策略

(一)交易架構的重置。在發起并購重組項目之前,首要應關注的是企業核心商業目的,是市場份額的擴大,還是目標資產的裝入,或者是企業經營業務板塊的戰略調整,抑或是企業內部資源的優化等。根據不同的商業目的,結合可以調配的商業資源,再去設計并購重組的路徑。

通常,并購重組的方式包括轉讓、增資、減資、合并、分立、新設、劃轉等,故此面對經營者集中風險時,可在設計交易路徑時結合現有的資源,通過多種路徑交叉合并的方式進行交易路徑設計,研判現有的并購路徑是否可以合法規避經營者集中風險。

(二)豁免情形及簡易申報的核查。根據《反壟斷法》第二十二條規定,集團公司內部的資源重整及股權架構重新配置屬于經營者集中的豁免范圍,免于強制申報;另,《經營者集中審查暫行規定》規定,結合有關市場份額占有率、境內外收購的特點等經營者可作為簡易案件申報。故,在面臨或涉的經營者集中風險,應核查是否符合關于豁免和簡易申報的要求,提高并購重組的效率和安全性。

(三)風險排查,書面提示。作為并購重組的參與者或主導者而言,在推進并購重組項目時,對于項目推進中的或存的經營者集中等法律風險等需要進行詳盡的排查和概覽型的披露,避免因法律意見書及盡職調查報告等文件中未予披露經營者集中的風險,導致后期因經營者集中問題未成功并購重組的后果。

(四)準確核算營業額,及時上報。《國家市場監督管理總局反壟斷局關于經營者集中申報的指導意見》第十四條規定:“申報人應當在集中協議簽署后,集中實施前向國家市場監督管理總局申報。以公開要約方式收購上市公司的,已公告的要約收購報告書可視同為已簽署的集中協議”。因此,在并購重組的集中協議簽署前,參與經營者集中的各主體應就其上下游的營業額進行核算,確認是否符合申報的條件,如符合,需及時上報,未補報,將持續處于違法行為的狀態,執法機關可追溯進行調查處罰。

結語

整體來看,經營者集中的問題集中爆發在2020至2022年間的互聯網行業,除此之外,大多申請后均能獲得許可。故,在并購重組過程中,需結合交易性質及申報門檻確定經營者集中所涉交易的申報與否;但,根據《反壟斷法修正草案》,其將處罰力度上調至上一年度銷售額百分之十以下的罰款,所以在今后的并購重組業務中,經營者集中的風險需列為必查清單列項,應當引起各企業家的注意,并及時申報或補報。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 并購重組|易忽視的風險—經營者集中