小債看市

小債看市 作者| 小債看市

來源| 小債看市(ID:little-bond)

推遲公布2021年報(bào),并在年報(bào)前更換審計(jì)師,寶龍地產(chǎn)的財(cái)務(wù)透明度和公司治理狀況惡化。

01 降級(jí)

3月25日,標(biāo)普和穆迪同時(shí)將寶龍地產(chǎn)(01238.HK)信用評級(jí)下調(diào),后者信用資質(zhì)持續(xù)惡化,再融資壓力加大。

具體來看,標(biāo)普將寶龍地產(chǎn)長期發(fā)行人信用評級(jí)從“BB-”下調(diào)至“B+”,展望“負(fù)面”,并將其未償高級(jí)無抵押票據(jù)的長期發(fā)行評級(jí)從“B+”下調(diào)至“B”。

穆迪將寶龍地產(chǎn)企業(yè)家族評級(jí)從“B1”降至“B2”,并將其高級(jí)無抵押評級(jí)從“B2”下調(diào)至“B3”,同時(shí)上述評級(jí)被列入下調(diào)觀察名單。

此前,寶龍地產(chǎn)將審計(jì)師從普華永道更換為Elite Partners,并推遲公布2021年的經(jīng)審計(jì)的年度業(yè)績。

評級(jí)機(jī)構(gòu)認(rèn)為,推遲公布2021年報(bào),并在年報(bào)前更換審計(jì)師,寶龍地產(chǎn)的財(cái)務(wù)透明度和公司治理狀況有所惡化。

另外,如果寶龍地產(chǎn)無法及時(shí)公布年報(bào),可能面臨美元優(yōu)先票據(jù)和離岸銀團(tuán)貸款加速到期的風(fēng)險(xiǎn)。

《小債看市》統(tǒng)計(jì),目前寶龍地產(chǎn)存續(xù)美元債8只,存續(xù)規(guī)模24.45億美元,其中將有4只合計(jì)7.9億美元債于一年內(nèi)到期,公司面臨短期集中兌付壓力較大。

存續(xù)美元債

在境內(nèi)債方面,主要由寶龍地產(chǎn)子公司上海寶龍實(shí)業(yè)發(fā)展(集團(tuán))有限公司和上海瑞龍投資管理有限公司發(fā)行,目前分別存續(xù)86.21億和37.95億元。

值得注意的是,去年以來寶龍地產(chǎn)多次發(fā)債遇阻,其外部融資環(huán)境持續(xù)惡化。

02 負(fù)債壓頂

據(jù)官網(wǎng)介紹,1990年寶龍地產(chǎn)在澳門成立,已形成地產(chǎn)、商業(yè)、酒店、文化藝術(shù)等多元產(chǎn)業(yè)協(xié)同發(fā)展的格局。

2009年,寶龍地產(chǎn)在香港主板上市,2019年寶龍商業(yè)(09909.HK)在港交所主板掛牌交易。

寶龍地產(chǎn)官網(wǎng)

從股權(quán)結(jié)構(gòu)看,寶龍地產(chǎn)的控股股東為天龍控股有限公司,持股比例43.59%,公司實(shí)際控制人為許健康。

2021年,寶龍地產(chǎn)完成合約銷售額1012億元,同比增加24.1%,首次跨進(jìn)千億俱樂部,但未完成1050億銷售目標(biāo)。

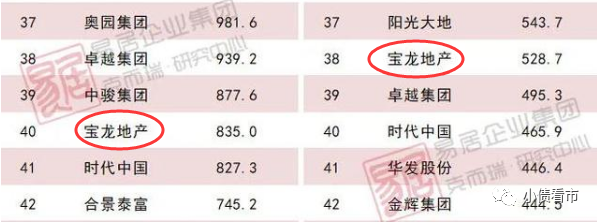

據(jù)克而瑞數(shù)據(jù),2021年寶龍地產(chǎn)以835億操盤金額位居房企第40位;以528.7萬平方米操盤面積排第38名,屬于中型房企。

克而瑞數(shù)據(jù)

其實(shí),自去年下半年以來,房企銷售日益疲軟,今年1月寶龍地產(chǎn)實(shí)現(xiàn)銷售額47億元,同比下降30.46%,2月銷售額為31.01億元。

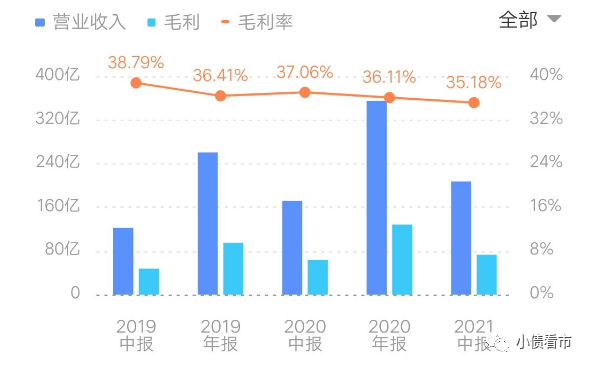

2021年上半年,寶龍地產(chǎn)實(shí)現(xiàn)總收入207.3億元,同比上升20.7%;實(shí)現(xiàn)歸母凈利潤39.1億元,同比上升76.1%。

雖然業(yè)績看似不錯(cuò),但寶龍地產(chǎn)通過“公允價(jià)值變動(dòng)收益”來增加賬面利潤,被業(yè)內(nèi)詬病“業(yè)績注水”,另外其營收增速創(chuàng)下了近5年來的新低,毛利率也連年走低。

2021年上半年,寶龍地產(chǎn)的毛利率為35.18%,相較于上年同期37.06%的毛利率有所下降。

毛利走低

在土儲(chǔ)方面,2021年上半年寶龍地產(chǎn)新增19幅地塊,其中84.9%位于長三角及大灣區(qū),新進(jìn)安徽、廣東中山、廣東佛山等地,特意避開了集中供地城市,包括對其業(yè)績貢獻(xiàn)較大的寧波、南京和杭州。

截至2021年上半年,寶龍地產(chǎn)土儲(chǔ)面積約為3780萬平方米,其中正在開發(fā)建設(shè)中的約為2630萬平方米。

為了補(bǔ)充土儲(chǔ),2020年以來寶龍地產(chǎn)經(jīng)營現(xiàn)金流量凈額大幅轉(zhuǎn)負(fù),2020年和2021年上半年該指標(biāo)分別為-120.13億和-52.97億元。

經(jīng)營性現(xiàn)金流情況

截至2021年6月末,寶龍地產(chǎn)總資產(chǎn)為2174.29億元,總負(fù)債1597.73億元,凈資產(chǎn)576.56億元,資產(chǎn)負(fù)債率73.48%。

值得注意的是,寶龍地產(chǎn)還有5億永續(xù)債,若將永續(xù)債調(diào)整至債務(wù),其財(cái)務(wù)杠桿將被推高。

財(cái)務(wù)杠桿水平

從“三道紅線”看,寶龍地產(chǎn)凈負(fù)債率為77.84%,剔除預(yù)收款后的總資產(chǎn)負(fù)債率69.98%,現(xiàn)金比短債1.09,繼續(xù)保持綠檔。

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),寶龍地產(chǎn)主要以流動(dòng)負(fù)債為主,占總債務(wù)的62.8%。

截至同報(bào)告期,寶龍地產(chǎn)流動(dòng)負(fù)債超千億,主要為短期借款,其一年內(nèi)到期的短期債務(wù)合計(jì)206.01億元。

相較于短債壓力,寶龍地產(chǎn)流動(dòng)性尚可,其賬上現(xiàn)金及現(xiàn)金等價(jià)物有225.15億元,雖較2020年末下滑11%,但還好可以覆蓋短債,短期償債壓力可控。

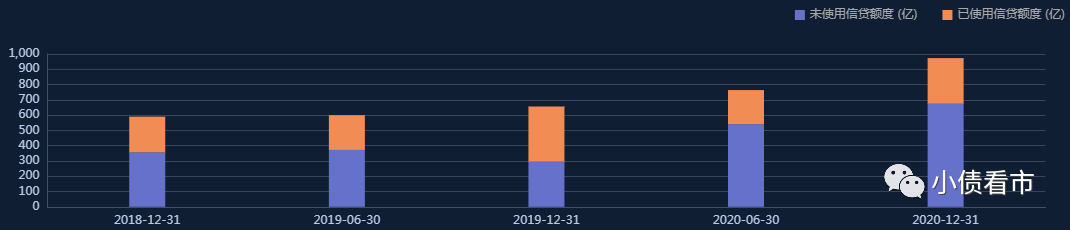

在備用資金方面,截至2020年末,寶龍地產(chǎn)銀行授信總額有973億元,未使用授信額度為674.49億元,可見其財(cái)務(wù)彈性較好。

銀行授信

除此之外,寶龍地產(chǎn)還有近600億非流動(dòng)負(fù)債,主要為長期借貸,其長期有息負(fù)債合計(jì)507.99億元。

整體來看,寶龍地產(chǎn)剛性債務(wù)有829.88億元,主要以長期有息負(fù)債為主,帶息債務(wù)比為52%。

從融資渠道看,寶龍地產(chǎn)融資渠道多元,除了發(fā)債和借款,還通過股權(quán)、股權(quán)質(zhì)押、信托以及非標(biāo)等渠道融資。

值得注意的是,由于少數(shù)股東權(quán)益飆升,寶龍地產(chǎn)一直被質(zhì)疑存在“明股實(shí)債”。

2021上半年,寶龍地產(chǎn)的少數(shù)股東權(quán)益由2020年末的150.6億元增長至180億元,但少數(shù)股東損益卻由26.71億下降至11.5億,少數(shù)股東權(quán)益占比31%,對應(yīng)的損益占比23%。

在資產(chǎn)質(zhì)量方面,截至2021年上半年,寶龍地產(chǎn)存貨高達(dá)785億元,同比激增43.88%,不僅大量占用資金,還存在一定跌價(jià)風(fēng)險(xiǎn)。

另外,寶龍地產(chǎn)其他應(yīng)收款高達(dá)265.54億元,應(yīng)收賬款翻倍增長至40.98億元,不僅對資金形成一定占用,還存在回收風(fēng)險(xiǎn)。

總得來看,寶龍地產(chǎn)追求規(guī)模擴(kuò)張,大手筆拿地,營收增速明顯下滑,業(yè)績“注水”被詬病,經(jīng)營性現(xiàn)金流持續(xù)凈流出;債務(wù)負(fù)擔(dān)較重,存在“明股實(shí)債”嫌疑。

03 “北萬達(dá) 南寶龍”

許健康出生于福建晉江的一個(gè)儒醫(yī)世家,在少年時(shí)代,他選擇“子承父業(yè)”,開始學(xué)醫(yī)。

成年后,許健康跟著朋友去澳門打拼,在黑沙灣街邊當(dāng)無牌小商販,靠著泉州人“愛拼才會(huì)贏”的沖勁兒,積累到了第一筆積蓄,并且開了人生第一家雨傘公司。

許健康很有經(jīng)商頭腦,后來又先后創(chuàng)立服裝、洋傘等工廠。

1990年,許健康與好友聯(lián)手集資5600萬澳元,創(chuàng)建澳門寶龍集團(tuán),由此打開了財(cái)富之門。

寶龍集團(tuán)董事局主席許健康

憑借準(zhǔn)確的切入時(shí)機(jī),十載豐富的澳門營商經(jīng)驗(yàn),以及創(chuàng)業(yè)伙伴的默契協(xié)作,寶龍不到一年時(shí)間便異軍突起,成為澳門房地產(chǎn)業(yè)的后起之秀。

隨后,許健康又進(jìn)入了珠寶、金融、娛樂、建筑、物業(yè)等行業(yè),事業(yè)如日中天。

1992年,許健康來到廈門考察,進(jìn)軍內(nèi)地房地產(chǎn)市場,他砸下7500萬在廈門拿下了4塊地皮,興建了寶龍中心、寶源花園等項(xiàng)目。

隨后十年間,寶龍地產(chǎn)主要發(fā)展住宅物業(yè),2003年后才開始開發(fā)運(yùn)營綜合性商業(yè)地產(chǎn)項(xiàng)目。

2009年10月,寶龍地產(chǎn)在香港主板上市,成為廈門首家發(fā)行H股的地產(chǎn)企業(yè),也是第一家真正意義上的大陸在港上市的商業(yè)地產(chǎn)公司。

次年,許健康將寶龍地產(chǎn)總部由廈門遷至上海,并提出深耕以上海為中心的一線城市的全新戰(zhàn)略計(jì)劃。

彼時(shí),業(yè)內(nèi)有"北萬達(dá)、南寶龍"之說。

2013年,寶龍地產(chǎn)明確提出“以上海為中心、深耕長三角”的發(fā)展戰(zhàn)略。

根據(jù)2021年福布斯全球富豪榜,許健康家族以31億美元財(cái)富位列榜單第986名。

然而,在如今行業(yè)寒冬下,曾經(jīng)瘋狂擴(kuò)張的民營房企都相繼爆發(fā)危機(jī),隨著償債高峰將至,今年將是房企縮表出清之年。(作者微信:littlebond1)

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: “閩系老牌房企”1600億負(fù)債壓頂,延發(fā)財(cái)報(bào)換審計(jì)被降級(jí)