債市邦

債市邦 作者:阿邦0504

來源:債市邦(ID:bond_bang)

協會近期大動作不斷。

首先是在2020年12月18日向券商發布一份《關于證券公司主承銷商獨立開展主承銷業務有關事項的通知》。中金公司、光大證券、中信建投、華泰證券、國信證券共5家券商被允許可獨立開展非金融企業債務融資工具主承銷業務。

隨后是2021年1月19日,時隔8年對證券公司主承擴容,新增6家券商獲得開展非金融企業債務融資工具主承銷業務資格,分別為申萬宏源證券、平安證券、興業證券、東興證券、長江證券、中泰證券。

剛剛,協會網站又公布了《關于意向承銷類會員(證券公司類)參與非金融企業債務融資工具承銷業務市場評價的公告》,根據公告內容,協會未來將根據證券公司債券業務開展情況,進一步對證券公司主承進行擴容。

目前在中國債券市場上,債券承銷經驗最為豐富、專業能力最強的,還是建投、中信等頭部券商,因為其可以實現包括企業債、公司債、債務融資工具、金融債、企業ABS、信貸ABS等全品種的覆蓋。

而商業銀行雖然客戶基礎最為深厚,但由于牌照的限制,其在債券承銷上是“瘸腿”的,無法參與公司債和企業ABS等品種的承銷。

雖然商業銀行在債券承銷業務的廣度上不如頭部券商,但在部分業務品種,說白了就是協會主管的非金融企業債務融資工具的深度上,還是要遠遠領先于證券公司的。

并不是說證券公司在協會品種的業務能力上不如商業銀行,而是主要因為牌照的限制。目前協會品種73家主承機構,商業銀行占55家,證券公司在擴容后現在也僅僅有18家。

而在承銷量上更是相差懸殊,最近3年,所有證券公司承銷的債務融資工具總額,加起來只有不到15000億元,而商業銀行排名第一的興業銀行1家的承銷量就就達到了16547億元。證券公司中協會品種承銷排名第一的中信建投,在全行業只能排到第17名。

在協會品種承攬承做過程中,牽頭主承的角色最為重要,需要向協會報送注冊文件、與負責審核的協會老師溝通、簿記時負責組團以及存續期管理等等。

阿邦之前在做協會品種時,不時會聽到協會行業組老師吐槽券商主承不專業,這也不懂,那也弄錯。其實也怪不得人家,債券投行作為勞動密集型行業,其專業度和熟練度和從事業務的時間頻率高度掛鉤。

“無他,唯手熟爾”。券商債承一年牽頭做幾十筆公司債企業債,但可能只牽頭做2 3筆協會品種,那熟練度自然是不如一年干上百筆的商業銀行債承的。

其實除了建投中信中金少數幾家證券公司,有協會品種牽頭經驗的證券公司真是少之又少,大部分都還是搭銀行的便車當個聯主。

所以未來協會對證券公司打開承銷的大門,最直接的利好就是商業銀行投行債承的朋友了,你們的承做市場價值大大提高。

因為有協會品種承銷野心的證券公司,只能選擇從商業銀行去挖人,去挖其他券商有協會品種承做經驗的人,一來是相關人才太稀缺,二來是價格太貴請不動。

其次是利好證券公司債券承銷業務。目前我國三龍治水的信用債格局,不同品種的發行人群體也是分裂的,只有少數發行人能做到全品種發行,大部分發行人都還是集中在某個品種的發行中。

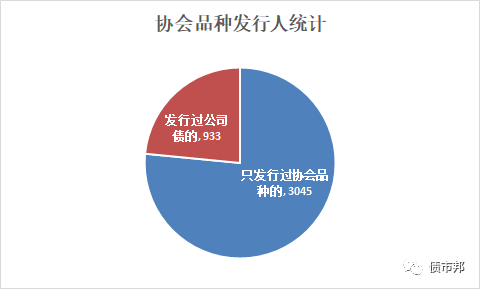

阿邦統計了一下歷史上所有的公司信用類債券發行人,除去集合票據外,協會品種的發行人一共有3978家,這里面只發行過協會品種,沒有發行過公司債的,有3045家!

因此,協會品種的承銷,對于目前主要承攬承做公司債的證券公司而言,是一個增量市場,而非僅僅是存量搏殺,但未來增量這塊蛋糕怎么去吃,就看證券公司的各自表現了,畢竟要從商業銀行虎口奪食也不是一件易事。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!