聯(lián)合資信

聯(lián)合資信 作者:結(jié)構(gòu)融資二部

來源:聯(lián)合資信(ID:lianheratings)

近年來,我國資產(chǎn)證券化產(chǎn)品發(fā)展迅猛,發(fā)行規(guī)模持續(xù)保持增長態(tài)勢。根據(jù)CNABS數(shù)據(jù)顯示,截至2021年12月28日,信貸資產(chǎn)證券化累計發(fā)行1166單,累計發(fā)行規(guī)模為53573.31億元,其中存續(xù)產(chǎn)品603單,存續(xù)產(chǎn)品規(guī)模為17357.34億元;企業(yè)資產(chǎn)證券化累計發(fā)行5653單,累計發(fā)行規(guī)模為66838.95億元,其中存續(xù)產(chǎn)品2818單,存續(xù)產(chǎn)品規(guī)模為29571.64億元。伴隨著資產(chǎn)證券化業(yè)務(wù)的發(fā)展,證券存續(xù)期間的風(fēng)險事件也陸續(xù)出現(xiàn),風(fēng)險點主要體現(xiàn)在交易安排、底層資產(chǎn)、增信主體和相關(guān)參與方履職風(fēng)險等方面。本系列專題將按照資產(chǎn)證券化產(chǎn)品類型劃分,從評級的角度提示資產(chǎn)證券化產(chǎn)品存續(xù)期間的重點關(guān)注因素,以及需注意的一些重大風(fēng)險表現(xiàn)或問題。

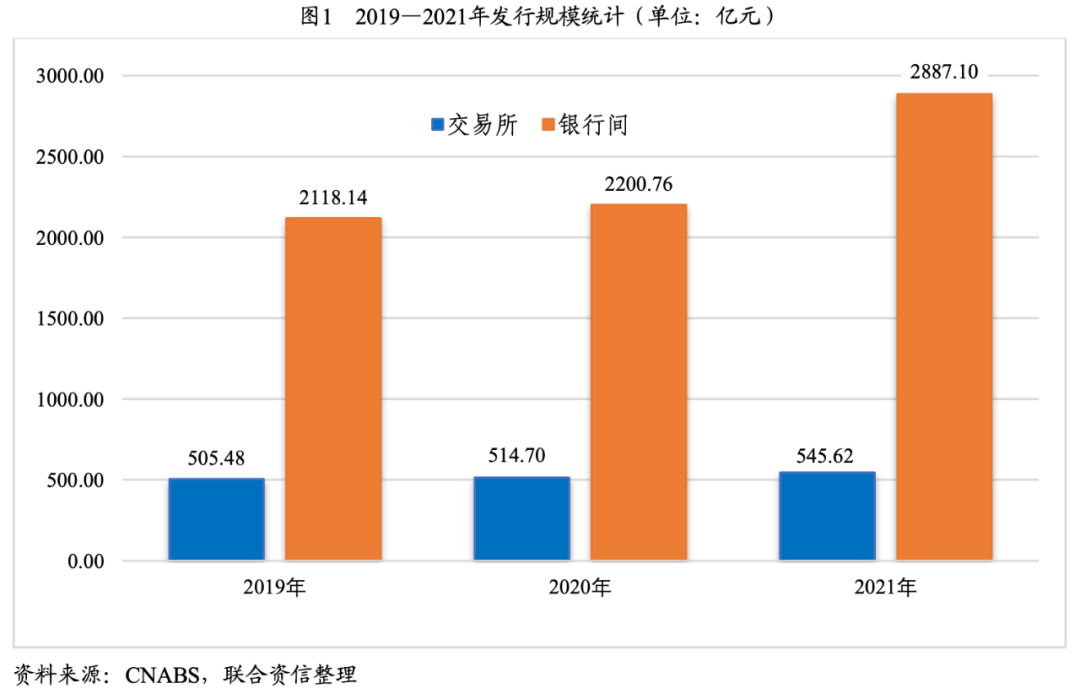

自我國開展資產(chǎn)證券化以來,汽車金融資產(chǎn)以其分散度高、抵質(zhì)押物/租賃物回收變現(xiàn)難度低、資產(chǎn)收益水平高以及現(xiàn)金流分布均勻等特點,成為眾多ABS產(chǎn)品中最熱門的發(fā)行資產(chǎn)類型之一。2019—2021年,汽車金融資產(chǎn)證券化產(chǎn)品在交易所市場和銀行間市場共發(fā)行330單,發(fā)行規(guī)模8771.80億元。隨著汽車金融ABS發(fā)行體量的逐年提高,存續(xù)的產(chǎn)品規(guī)模總量也在不斷增加,因此存續(xù)期內(nèi)的產(chǎn)品風(fēng)險跟蹤管理工作越發(fā)重要。

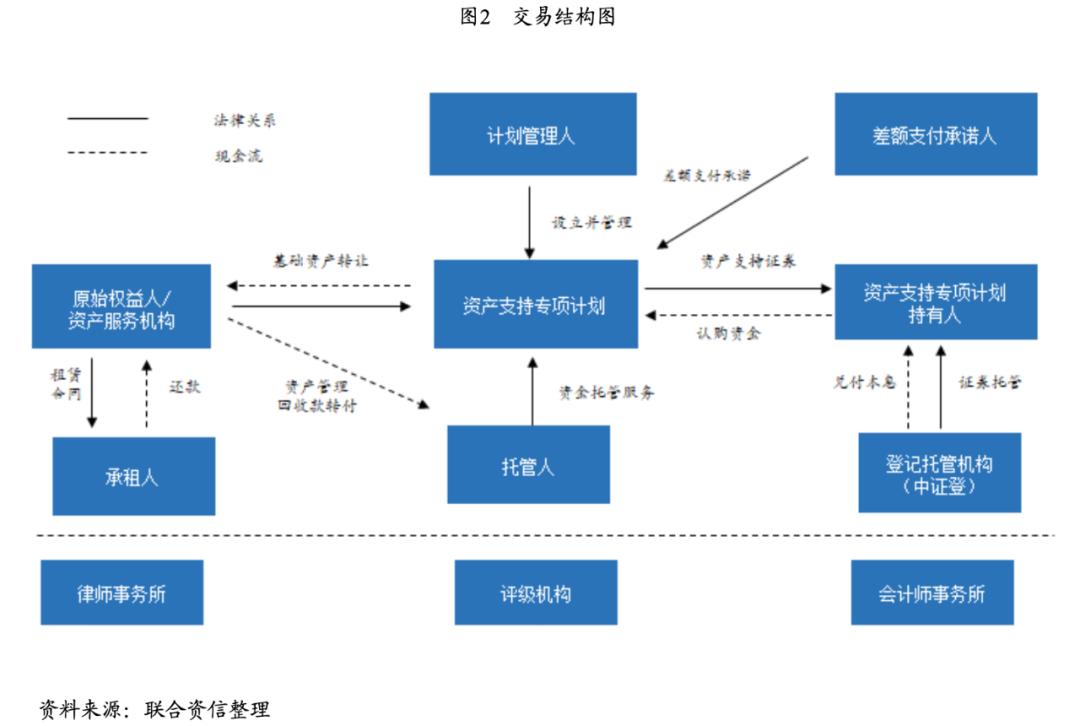

汽車金融類資產(chǎn)是向借款人發(fā)放的用于購買汽車(包括乘用車和商用車等)的貸款、租賃應(yīng)收款和信用卡分期等金融資產(chǎn),具有同質(zhì)化強、分散度高、分期付款購買汽車等鮮明特點,從而與其他企業(yè)貸款、消費貸款、住房按揭等資產(chǎn)相區(qū)分。汽車金融類資產(chǎn)支持證券是以汽車金融類資產(chǎn)作為基礎(chǔ)資產(chǎn)發(fā)行的資產(chǎn)支持證券。常見交易結(jié)構(gòu)如下:

跟蹤評級時,需通過證券發(fā)行及兌付情況和交易安排的執(zhí)行情況來監(jiān)測專項計劃潛在風(fēng)險,通過存續(xù)期資產(chǎn)池表現(xiàn)、最新靜態(tài)池數(shù)據(jù)評估剩余優(yōu)先級證券承受損失的風(fēng)險,結(jié)合增信主體的信用水平、各參與方的履職情況,最終通過現(xiàn)金流壓力測試判斷優(yōu)先級證券的信用等級變化。

1.證券發(fā)行及兌付情況

資產(chǎn)支持證券發(fā)行后,專項計劃參與方將依據(jù)交易安排出具定期或臨時公告。定期公告包含《資產(chǎn)管理報告》《托管報告》《資產(chǎn)服務(wù)機構(gòu)報告》《收益分配報告》《審計報告》等;如發(fā)生可能對資產(chǎn)支持證券持有人權(quán)益產(chǎn)生重大影響的臨時事項,將會出臨時公告。證券存續(xù)期內(nèi),需有效利用各種信息披露報告,及時了解專項計劃運行、基礎(chǔ)資產(chǎn)表現(xiàn)情況,防范潛在的風(fēng)險。

同時,需關(guān)注發(fā)行利率是否超過首評時的最高壓力測試?yán)省R话闱闆r下,汽車金融資產(chǎn)的加權(quán)平均收益率與優(yōu)先級證券發(fā)行利率及專項計劃費用之間存在一定的利差,由其帶來的現(xiàn)金流能夠為優(yōu)先級證券提供一定的信用支持。若證券實際發(fā)行利率高于首評時最高壓力測試?yán)驶虼胬m(xù)基礎(chǔ)資產(chǎn)的加權(quán)平均收益率較上次評級下降幅度較大,超額利差帶來的信用支持作用將會減小,需通過后續(xù)的現(xiàn)金流測試觀察由此因素造成的不利影響;反之,超額利差越大,越能保障優(yōu)先級證券的本息兌付。

存續(xù)期內(nèi),應(yīng)持續(xù)跟進證券的兌付情況。通常,汽車金融ABS的兌付安排與資產(chǎn)還款頻率相匹配,以按月過手?jǐn)傔€為主,一般不設(shè)置循環(huán)購買;也有較少的項目設(shè)置了循環(huán)購買安排。每次兌付前,需重點關(guān)注《資產(chǎn)服務(wù)機構(gòu)報告》中披露的資產(chǎn)回款情況及《托管報告》中披露的專項計劃資金收付情況,確認(rèn)專項計劃是否能按交易文件的約定按時、足額兌付各檔證券的應(yīng)付利息及本金。

隨著資產(chǎn)池現(xiàn)金流的回收和部分優(yōu)先級證券本金的償還,各檔證券在專項計劃中的占比將發(fā)生變化。一般情況下,如果基礎(chǔ)資產(chǎn)現(xiàn)金流在預(yù)期范圍內(nèi),各檔證券得以順利兌付,則在剩余存續(xù)的證券中,優(yōu)先級證券獲得的信用支持將得以提升,進而有助于提升信用水平。

2. 交易安排執(zhí)行情況

(1)不合格資產(chǎn)、違約資產(chǎn)的處置情況

通常,交易文件會設(shè)置不合格資產(chǎn)或違約資產(chǎn)處置的相關(guān)約定,若在專項計劃存續(xù)期間內(nèi)出現(xiàn)不合格資產(chǎn)或違約資產(chǎn),資產(chǎn)服務(wù)機構(gòu)有義務(wù)將不合格資產(chǎn)或違約資產(chǎn)進行贖回或回購,并將贖回價格按約定支付至專項計劃賬戶。存續(xù)期內(nèi),一方面,需確認(rèn)資產(chǎn)服務(wù)機構(gòu)是否按約定將款項支付至專項計劃賬戶;另一方面,應(yīng)關(guān)注違約資產(chǎn)的后續(xù)回收情況,以判斷資產(chǎn)池的真實質(zhì)量。若資產(chǎn)服務(wù)機構(gòu)未能按約定進行贖回或回購,將影響基礎(chǔ)資產(chǎn)回款現(xiàn)金流,進而可能影響優(yōu)先級證券本息的償付。

若專項計劃未設(shè)置不合格資產(chǎn)或違約資產(chǎn)的贖回或回購等處置措施,應(yīng)及時關(guān)注《資產(chǎn)服務(wù)機構(gòu)報告》披露的違約資產(chǎn)或不合格資產(chǎn)情況,測算其對基礎(chǔ)資產(chǎn)現(xiàn)金流的影響,并與產(chǎn)品設(shè)置的觸發(fā)事件的觸發(fā)閾值進行對比,判斷是否觸發(fā)相關(guān)事件,及時察覺風(fēng)險隱患。

(2)觸發(fā)事件后的執(zhí)行情況

汽車金融ABS觸發(fā)機制包括差額支付啟動事件、權(quán)利完善事件、加速清償事件等。存續(xù)期間內(nèi),應(yīng)關(guān)注觸發(fā)機制是否生效,以及觸發(fā)后交易安排的執(zhí)行情況。

通常情況下,在觸發(fā)差額支付啟動事件后,差額支付承諾人應(yīng)履行無條件不可撤銷的差額支付義務(wù);在觸發(fā)權(quán)利完善事件后,原始權(quán)益人應(yīng)向承租人等發(fā)出權(quán)利完善通知、將承租人或第三方交付的全部保證金轉(zhuǎn)付至專項計劃賬戶、完成租賃物所有權(quán)變更,同時,屬于專項計劃的回收款將直接支付至專項計劃賬戶;在觸發(fā)加速清償事件后,現(xiàn)金流的資金分配順序?qū)⒅匦掳才拧?/p>

存續(xù)期內(nèi),如有觸發(fā)以上任一事件,需及時跟進后續(xù)觸發(fā)機制的執(zhí)行情況,以判斷對優(yōu)先級證券的影響。

3. 基礎(chǔ)資產(chǎn)表現(xiàn)

(1)逾期情況

跟蹤評級時,需關(guān)注《資產(chǎn)服務(wù)機構(gòu)報告》中披露的基礎(chǔ)資產(chǎn)逾期情況并計算累計違約率,需將產(chǎn)品實際累計違約率與首評時預(yù)測的同期限累計違約率進行對比。如果存續(xù)期內(nèi)實際累計違約率較首評比相差不大(略低于或略高于首評預(yù)測值)時,說明實際資產(chǎn)損失在首評預(yù)測的合理范圍內(nèi);若存續(xù)期內(nèi)實際累計違約率明顯低于首評預(yù)測值,說明實際發(fā)生的回收款情況明顯優(yōu)于首評預(yù)測;若資產(chǎn)實際表現(xiàn)明顯劣于首評預(yù)測值,需及時了解差異較大的原因,在跟蹤評級時應(yīng)重新評估逾期率基準(zhǔn)參數(shù)以及壓力調(diào)整系數(shù)。

此外,為監(jiān)控資產(chǎn)池的逾期情況,汽車金融ABS會設(shè)置與累計違約率關(guān)聯(lián)的觸發(fā)事件:一旦某一回收期間結(jié)束時,專項計劃的累計違約率超過預(yù)設(shè)值,將會改變分配順序或回收款轉(zhuǎn)付頻率。因此,需將跟蹤期內(nèi)資產(chǎn)池實際累計違約率與產(chǎn)品設(shè)置的觸發(fā)閾值進行對比,分析在專項計劃剩余期間內(nèi)觸發(fā)風(fēng)險事件的可能性。

(2)提前還款情況

承租人提前還款將會降低資產(chǎn)池的實際收益率,進而影響未來現(xiàn)金流對優(yōu)先級證券本息的保障程度。跟蹤評級時,需要將資產(chǎn)實際提前還款情況與上次評級通過靜態(tài)池預(yù)測得到的同期限早償率相比,判斷基礎(chǔ)資產(chǎn)提前還款情況是否符合預(yù)期。若實際提前還款比例與上次評級預(yù)測存在明顯的偏差,需在現(xiàn)金流壓力測試中對早償率的基準(zhǔn)參數(shù)和壓力調(diào)整系數(shù)進行調(diào)整,以提高對未來回款現(xiàn)金流預(yù)測的準(zhǔn)確性。

(3)剩余期限變化

證券發(fā)行后,隨著承租人按期支付租金,基礎(chǔ)資產(chǎn)的剩余期限逐漸縮短,剩余周期累計違約率和早償率也隨之下降,未來現(xiàn)金流的不確定性降低。

4.靜態(tài)池指標(biāo)

跟蹤評級時,應(yīng)根據(jù)原始權(quán)益人提供的最新靜態(tài)池歷史數(shù)據(jù),觀察各靜態(tài)池在更新時段內(nèi)的進一步表現(xiàn)情況以及新增投放月份的靜態(tài)池內(nèi)資產(chǎn)表現(xiàn)情況,并基于此計算最新的基準(zhǔn)參數(shù)(包括累計違約率、早償率和回收率)。如果更新后的基準(zhǔn)參數(shù)較上次評級時的變化在正常波動范圍內(nèi),則在現(xiàn)金流壓力測試中按照更新后的基準(zhǔn)參數(shù)進行運算即可。如果新增投放資產(chǎn)表現(xiàn)出現(xiàn)異常,需了解異常原因,并結(jié)合具體情形判斷是否在壓力測試中進行額外加壓。

5.增信主體信用風(fēng)險變化

若優(yōu)先級證券的信用等級依賴于增信主體的信用等級,需關(guān)注存續(xù)期增信主體的信用風(fēng)險狀況,包括企業(yè)股權(quán)關(guān)系變更、行業(yè)風(fēng)險變化等,確認(rèn)增信主體級別與展望。一旦增信主體信用狀況下滑,需根據(jù)存續(xù)期基礎(chǔ)資產(chǎn)情況重新判斷優(yōu)先級證券級別。

6.參與方盡職能力分析

存續(xù)期內(nèi),需關(guān)注計劃管理人、托管人、監(jiān)管人等是否發(fā)生替換,資產(chǎn)服務(wù)機構(gòu)履職情況是否穩(wěn)定、是否發(fā)生重點風(fēng)險事項(如監(jiān)管處罰等)等可能影響其他參與方履約能力的事件。

7.現(xiàn)金流壓力測試

現(xiàn)金流模型的作用是模擬資產(chǎn)和證券的未來表現(xiàn),并通過目標(biāo)級別下的壓力情景測試來確定優(yōu)先級證券信用等級。跟蹤評級時,需根據(jù)存續(xù)期內(nèi)資產(chǎn)表現(xiàn)變化重新調(diào)整壓力測試參數(shù),進而對比模型結(jié)果與上次評級結(jié)果,根據(jù)最新測試結(jié)果判斷優(yōu)先級證券的信用等級變化情況。

壓力情景的設(shè)置包括壓力強度和施壓速度兩方面。壓力強度通過對基準(zhǔn)情景施加折算率/壓力乘數(shù)實現(xiàn),目標(biāo)信用等級越高,壓力強度越大,對應(yīng)的折算率/壓力乘數(shù)越大。跟蹤評級時,各檔證券需使用上次級別對應(yīng)的壓力標(biāo)準(zhǔn)對現(xiàn)金流進行加壓。施壓速度通過設(shè)置一定的過渡時間來實現(xiàn),過渡時間代表從基準(zhǔn)情景增至設(shè)定的壓力強度所用的時間。目標(biāo)等級越高,施壓速度越快,對應(yīng)的過渡時間越短。跟蹤評級時不設(shè)置過渡時間,即模擬現(xiàn)金流在最大壓力強度下的表現(xiàn)。

現(xiàn)金流流入端壓力參數(shù)

累計違約率是用來衡量回款現(xiàn)金流晚于預(yù)期(合同約定)的指標(biāo)、回收是指資產(chǎn)違約后通過催收或處置抵質(zhì)押物/租賃物得到的回收款、早償率是用來衡量回款現(xiàn)金流早于預(yù)期(合同約定)的指標(biāo)。跟蹤評級時,需根據(jù)原始權(quán)益人提供的最新靜態(tài)池歷史數(shù)據(jù)計算上述指標(biāo)。其中,累計違約率和早償率需根據(jù)資產(chǎn)池賬齡情況進行調(diào)整。

此外,在現(xiàn)金流壓力測試中使用的資產(chǎn)池規(guī)模應(yīng)為正常資產(chǎn)(含逾期30天以內(nèi)的資產(chǎn))、回收款賬戶和專項計劃賬戶余額之和;對于逾期30~180天以內(nèi)的資產(chǎn),需要在現(xiàn)金流模型中考慮資產(chǎn)能夠回收的金額;逾期超過180天的資產(chǎn)將被認(rèn)定為損失資產(chǎn),不在模型中加以考慮。

現(xiàn)金流流出端壓力參數(shù)

流出端參數(shù)包括證券發(fā)行利率、稅率和中介機構(gòu)費用。首評時,由于證券的發(fā)行利率尚未確定,需對預(yù)期發(fā)行利率進行加壓。跟蹤評級時,需使用證券實際發(fā)行利率,不再進行額外加壓。專項計劃的各類稅率、中介機構(gòu)服務(wù)費率等與首評一致,不需要加壓。

此外,跟蹤評級時,需考察原始權(quán)益人和資產(chǎn)服務(wù)機構(gòu)的表現(xiàn)是否對資產(chǎn)池回款造成負(fù)面影響,并根據(jù)實際情況調(diào)整壓力調(diào)整系數(shù),以獲得更合理的現(xiàn)金流預(yù)測結(jié)果。

根據(jù)上述壓力測試參數(shù)的設(shè)置,以上次證券級別為目標(biāo)級別,可以得到壓力測試下資產(chǎn)池現(xiàn)金流入在各支付時點對證券本息支出的覆蓋程度。若在目標(biāo)級別的壓力測試下,證券本息可得到足額覆蓋,需根據(jù)支付完證券本息的剩余金額做出進一步判斷,如果剩余金額足夠支撐證券通過更高目標(biāo)級別下的壓力測試,則證券的級別將提升;反之,證券級別將維持。若證券在目標(biāo)級別的壓力測試下未能得到足額及時償付,證券級別將下降。

1.關(guān)注資產(chǎn)逾期原因

跟蹤期內(nèi),當(dāng)基礎(chǔ)資產(chǎn)的實際逾期表現(xiàn)與預(yù)測情況出現(xiàn)偏差時,需進一步了解資產(chǎn)逾期的深層原因。宏觀經(jīng)濟環(huán)境變化和原始權(quán)益人風(fēng)控政策調(diào)整是比較常見的原因。

宏觀經(jīng)濟變化

商用車承租人還款來源為日常經(jīng)營的貨運收入。在運輸行業(yè)整體不景氣時,商用車承租人的還款現(xiàn)金流可能不及預(yù)期,資產(chǎn)逾期率將上升。乘用車對于承租人來說是消費品,其還款來源與人均GDP、居民可支配收入等國民經(jīng)濟指標(biāo)高度相關(guān)。目前,在新冠肺炎疫情全球大流行,對國家經(jīng)濟和貿(mào)易造成嚴(yán)重沖擊的背景下,承租人的還款能力將受到一定影響,資產(chǎn)池的整體信用表現(xiàn)將不及預(yù)期。

原始權(quán)益人風(fēng)控政策調(diào)整

原始權(quán)益人的風(fēng)險資產(chǎn)把控能力是決定基礎(chǔ)資產(chǎn)質(zhì)量的關(guān)鍵因素。若原始權(quán)益人的風(fēng)控水平不穩(wěn)定或風(fēng)控政策下沉,資產(chǎn)池的實際表現(xiàn)將差于原始權(quán)益人提供的靜態(tài)池歷史數(shù)據(jù)。

如果監(jiān)測到宏觀經(jīng)濟的變化以及原始權(quán)益人風(fēng)控政策的不穩(wěn)定性,需在原有的加壓水平上,根據(jù)實際情況調(diào)整壓力系數(shù),以對沖不確定性造成的負(fù)面影響。

2.逾期資產(chǎn)催收、處置情況

資產(chǎn)服務(wù)機構(gòu)的催收能力和對車輛的處置能力會影響資產(chǎn)違約后的回收率,進而影響基礎(chǔ)資產(chǎn)的現(xiàn)金流表現(xiàn)。跟蹤期內(nèi),需關(guān)注資產(chǎn)服務(wù)機構(gòu)對逾期資產(chǎn)的催收和抵質(zhì)押物的處置情況,以及其是否按照《服務(wù)協(xié)議》的約定,運用合法的行政、經(jīng)濟、法律等手段進行催收,減少逾期資產(chǎn)帶來的損失。需注意的是,在監(jiān)管層嚴(yán)格監(jiān)管暴力催收、非法拖車等不合法操作的背景下,逾期資產(chǎn)的催收、處置回收率有所下降。

針對附有保證金的逾期資產(chǎn),應(yīng)落實資產(chǎn)服務(wù)機構(gòu)是否按照約定將保證金抵扣的款項轉(zhuǎn)付至專項計劃賬戶。同時,若交易文件對于保證金比例有嚴(yán)格規(guī)定的,應(yīng)與資產(chǎn)服務(wù)機構(gòu)確認(rèn)承租人是否已按要求補足保證金。若承租人未按約定及時補足保證金,存續(xù)資產(chǎn)池保證金比例將降低,資產(chǎn)違約后得到的補償將隨之減少,對優(yōu)先級證券的保護程度也將減弱。

3.關(guān)注資金混同風(fēng)險

混同風(fēng)險是指資產(chǎn)池回收的現(xiàn)金與參與機構(gòu)的其他資金混同在一起,當(dāng)參與機構(gòu)發(fā)生信用危機或破產(chǎn)清算時,難以準(zhǔn)確界定或區(qū)分其資金的來源及所有者,有可能導(dǎo)致特殊目的載體的財產(chǎn)遭受損失而引發(fā)的風(fēng)險。

在汽車金融ABS中,承租人一般按月償還租金至資產(chǎn)服務(wù)機構(gòu)收款賬戶,資產(chǎn)服務(wù)機構(gòu)在回收款轉(zhuǎn)付日轉(zhuǎn)付至專項計劃賬戶。因此,在轉(zhuǎn)付至專項計劃賬戶前,基礎(chǔ)資產(chǎn)回收款或與資產(chǎn)服務(wù)機構(gòu)其他資金混同,可能存在資產(chǎn)服務(wù)機構(gòu)挪用資金的情況。

針對該情況,應(yīng)通過資產(chǎn)服務(wù)機構(gòu)提供的資金劃轉(zhuǎn)憑證、收款賬戶及專項計劃賬戶流水,跟蹤基礎(chǔ)資產(chǎn)的回收轉(zhuǎn)付流程,及時發(fā)現(xiàn)風(fēng)險隱患。

4.需對原始權(quán)益人履職能力保持關(guān)注

跟蹤期內(nèi),需對原始權(quán)益人經(jīng)營財務(wù)情況保持關(guān)注,一旦出現(xiàn)財務(wù)狀況惡化或類似情形,則需對權(quán)利完善事件的執(zhí)行情況保持關(guān)注。

一般情況下,在項目成立時,原始權(quán)益人還將繼續(xù)持有租賃物的所有權(quán)或抵押物抵押權(quán)。當(dāng)原始權(quán)益人的信用水平下降到某一信用等級以下或出現(xiàn)違約、破產(chǎn)等情況時,則觸發(fā)權(quán)利完善事件,原始權(quán)益人需在規(guī)定時間內(nèi)辦理完畢所有權(quán)、抵押權(quán)轉(zhuǎn)移登記,將所有權(quán)、抵押權(quán)轉(zhuǎn)讓給計劃管理人。若觸發(fā)權(quán)利完善事件后,原始權(quán)益人未按約定辦理轉(zhuǎn)移登記,當(dāng)原始權(quán)益人進入破產(chǎn)程序,租賃物或抵押物在司法上可能被列入破產(chǎn)資產(chǎn),將會對基礎(chǔ)資產(chǎn)的回收產(chǎn)生不利影響。

四、總結(jié)

近年來,汽車金融ABS的發(fā)行節(jié)奏有所加快,存量規(guī)模不斷增長,存續(xù)期管理的重要性日益突出。基于汽車金融ABS基礎(chǔ)資產(chǎn)同質(zhì)性強的特征,跟蹤評級時需重點關(guān)注基礎(chǔ)資產(chǎn)的整體信用表現(xiàn),特別是資產(chǎn)逾期原因及其后續(xù)處置情況;同時,需將資產(chǎn)實際表現(xiàn)與首評預(yù)測情況進行對比,并結(jié)合最新靜態(tài)池數(shù)據(jù)計算的參數(shù),判斷對未來現(xiàn)金流可能產(chǎn)生的影響,進而在現(xiàn)金流模型中適當(dāng)調(diào)整分析參數(shù);此外,各檔證券的兌付及交易安排的執(zhí)行情況也需要重點確認(rèn);最后,由于資產(chǎn)服務(wù)機構(gòu)/原始權(quán)益人的運營狀況與基礎(chǔ)資產(chǎn)回收款密切相關(guān),需評估參與方的履職能力,及時發(fā)現(xiàn)影響優(yōu)先級證券兌付的風(fēng)險隱患。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“聯(lián)合資信”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 【專項研究】存續(xù)期跟蹤評級要點之汽車金融ABS