YY評級

YY評級 作者:rating狗

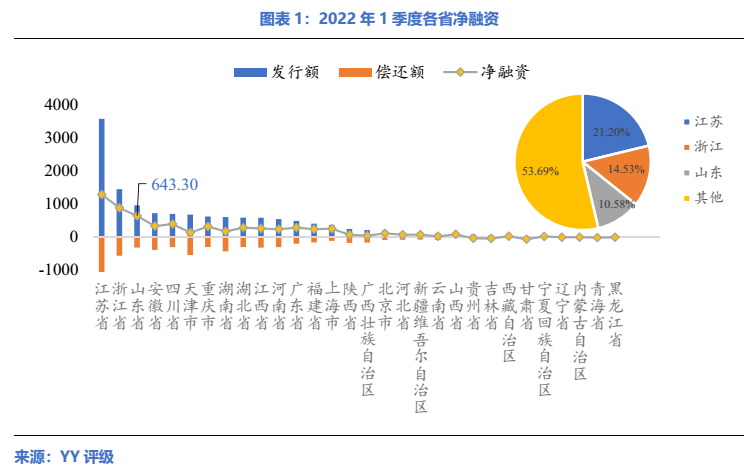

01 凈融資 全省凈融資占全國約10%,金額同比有所下降

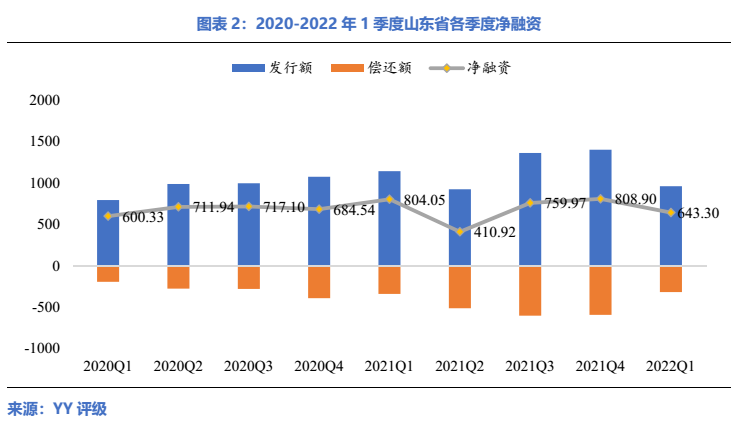

2022年1季度,全國城投債發行額13,728.97億元,償還額元,凈融資7,647.97億元,其中山東省城投債發行額960.85億,償還額317.55億,凈融資643.30億元,占全國凈融資規模的10.58%,位列全國第三。

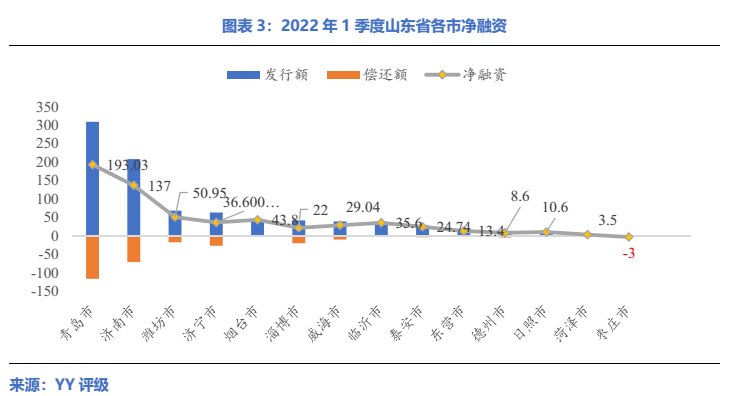

從山東各市一季度的凈融資情況看來,濱州及聊城均無新增或兌付債券,其余發債區域中,除棗莊凈融資為負以外,其余各市凈融資皆為正值。其中,青島、濟南的發行額和凈融資額均排名前列,且兩市凈融資額都大于100億元。因無兌付債券,煙臺市凈融資相比同期漲幅較大,煙臺本季度新發行債券43.8億元,凈融資43.8億元,是同期的3.65倍。棗莊本季度無新增債券,凈融資為-3億元,相比于2021年1季度的4.77億元,降幅較大。另外,德州和菏澤一季度發行規模和凈融資規模也較小,凈融資額在10億元以下。

在2022年一季度中,有3家城投主體為首次發債,分別為濟南能源集團有限公司、濟南市中控股集團有限公司和榮成市城建投資開發有限公司,發行金額合計為25億元。

02 存量與到期 存量債1.09萬億,濟寧短債壓力最高

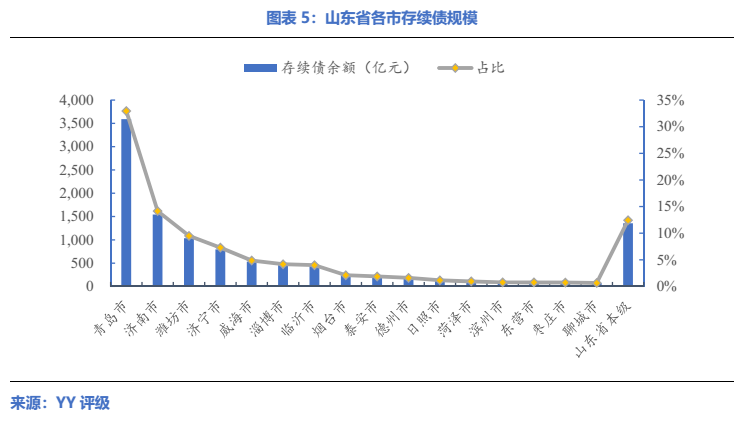

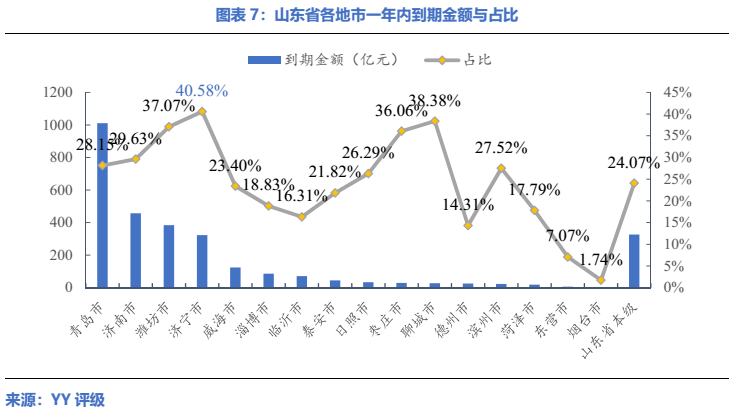

從省級層面來看到期情況,山東省存續債中有2,990.66億將于一年內到期,占比27.45%。未來一年中每月的到期金額相差較小,最低為2023年3月的77億元,最高是2022年11月的365.45億元。

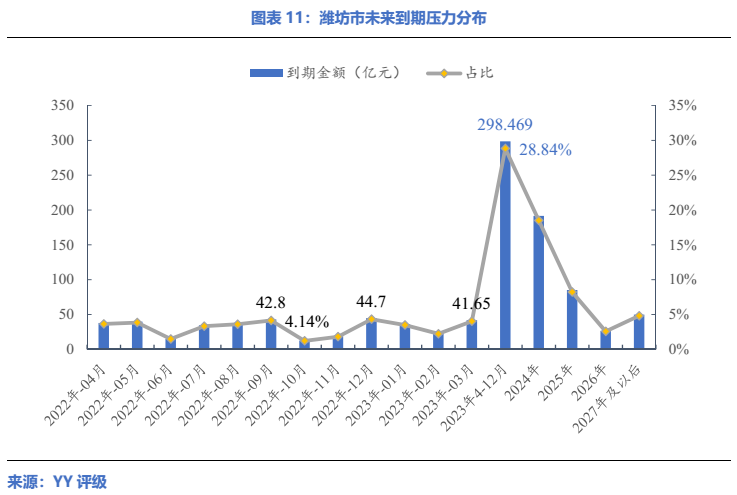

從各地市到期壓力來看,青島、濟南、濰坊和濟寧一年內到期規模較大。青島市一年內到期額超過1,000億元,濟南、濰坊和濟寧則在300-500億元,其余城市皆在150億元以下;從一年內到期規模占存續債規模的比例來看,濟寧有超過40%的存續債將在1年內到期,濰坊、棗莊和聊城的占比亦在35%以上,上述四城短期債券占比偏高。

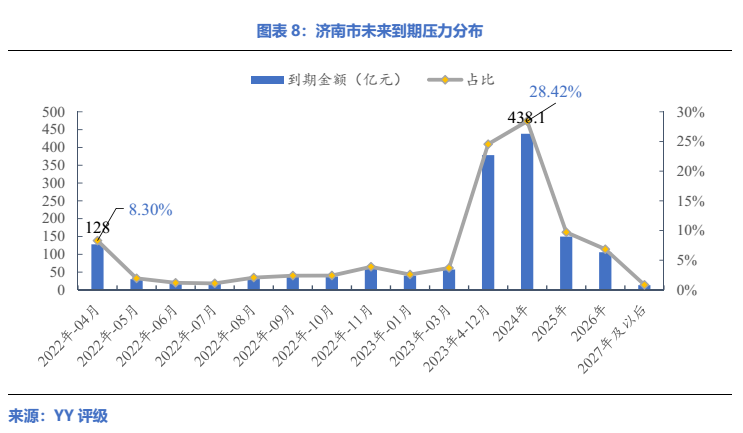

細看部分到期壓力較大的地級市,其中濟南市存續債1,541.58億,其中有約456.78億將于一年內到期,占比29.63%。其中2022年4月到期規模最大,為128億元,其余月份到期額均在60億元以內;濟南市2023年有近500億到期,未來2年的償債額占存續額比例逾50%,償債壓力較為集中。

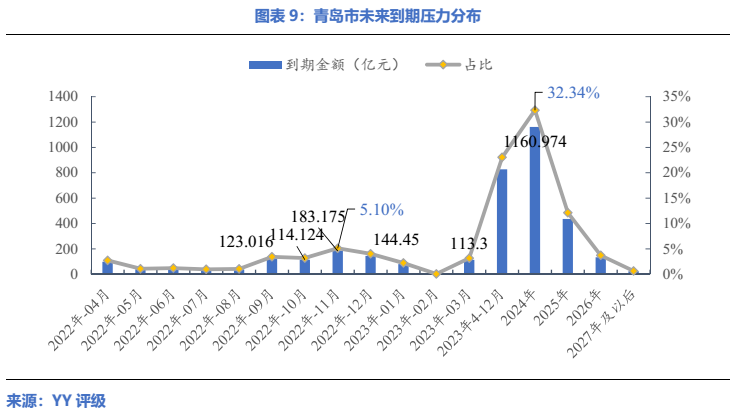

青島存續債3,590.17億元,其中有逾1,000億元將于一年內到期,占比28.15%。其中2022年9月、10月、11月、12月和2023年3月將有超過100億的存續債到期,未來2年償債額占存續額比例約51.19%,集中償付壓力也比較大。

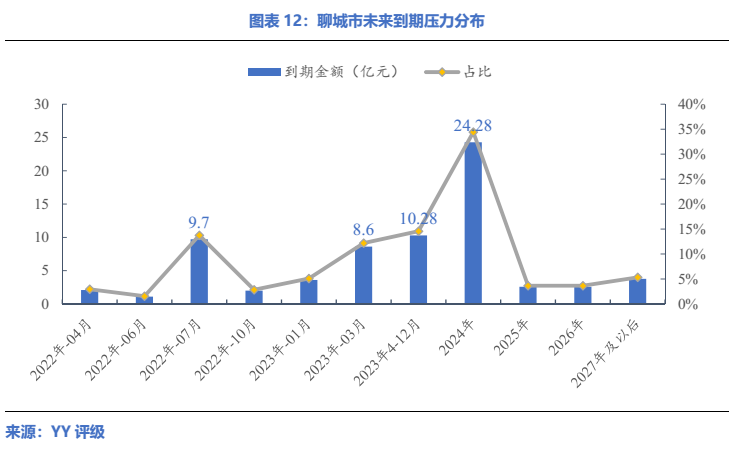

聊城一年內到期額占比較高,聊城存續債70.56億元,其中有27.08億元將于一年內到期,占比38.38%。相對而言,2022年7月和2023年3月到期量較高,分別為9.7億元和8.6億元,其余月份到期量均在5億元以下。

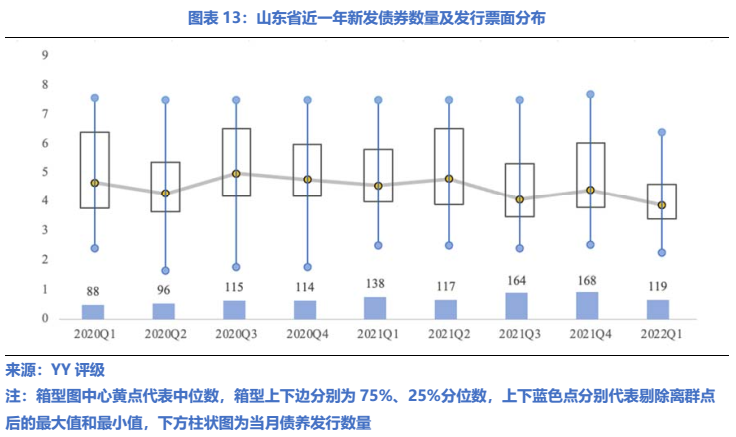

從發行情況來看,山東省近兩年新發債券數量及發行票面利率如下圖所示,2022年1季度發行債券119只,發行額960.85億;全省票面利率中位數小幅下降,2022年1季度發行票面中位數在近兩年來首次低于4%,為3.87%;25%和75%分位數分別為3.40%和4.59%。

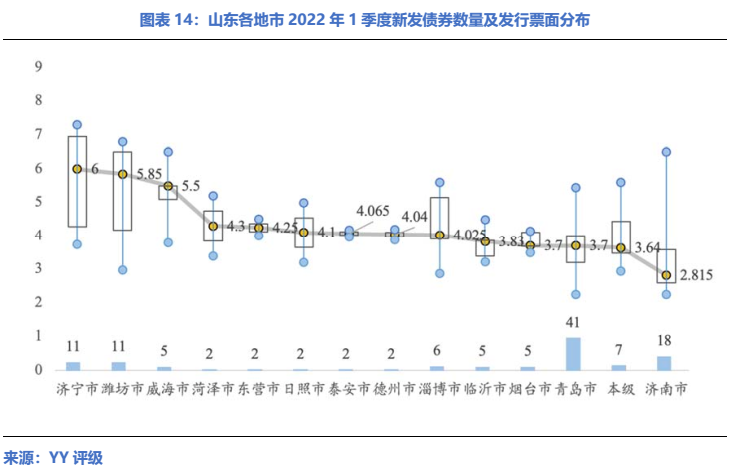

地市級層面,濟寧市季度發行票面中位數達6%,高于其他地市;威海、濰坊兩市發行票面中位數亦在5%以上,分別為5.85%和5.5%,在省內處于較高水平;其余地市票面中樞均在4.5%以下,最低的為濟南市,中位數為2.815%。

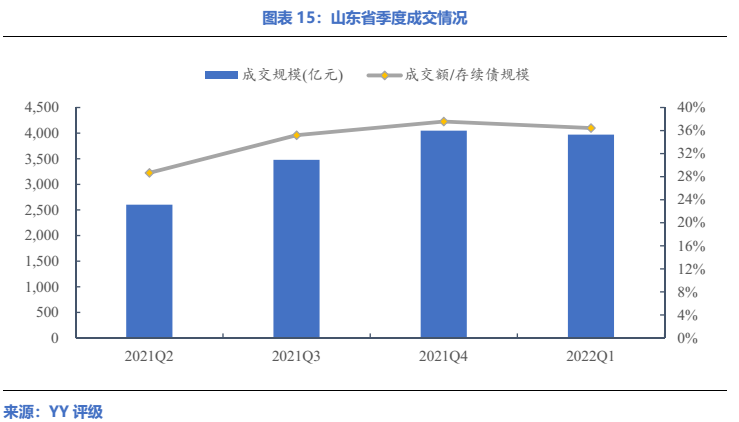

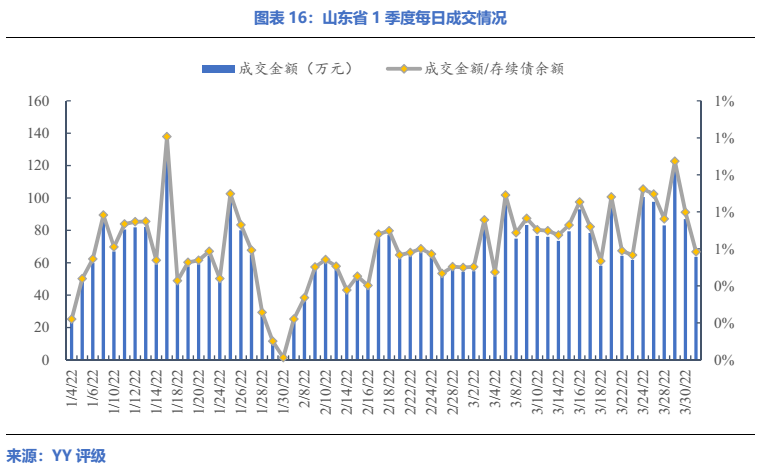

04 市場情緒 節假日前后成交下降明顯,濟寧、聊城換手率較高

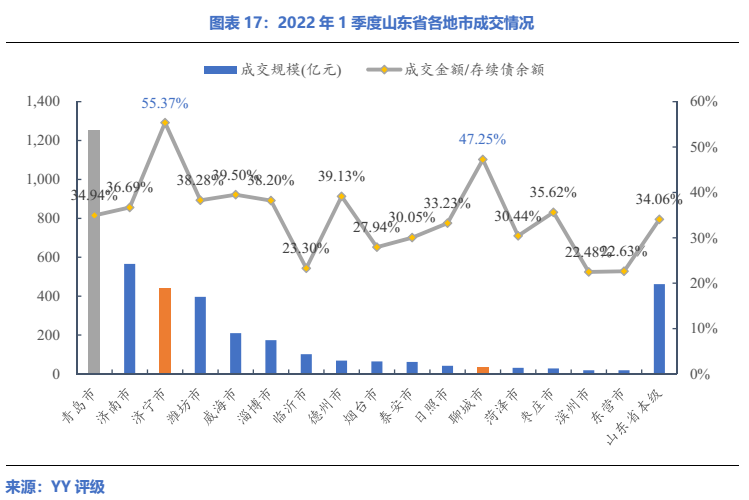

從各地市來看,青島市的成交金額依然遙遙領先,其次則是濟南、濟寧和濰坊。但從成交金額/存續債余額來看,濟寧和聊城成交更為活躍,成交金額占比均超過了45%,其余城市占比則在40%以下。

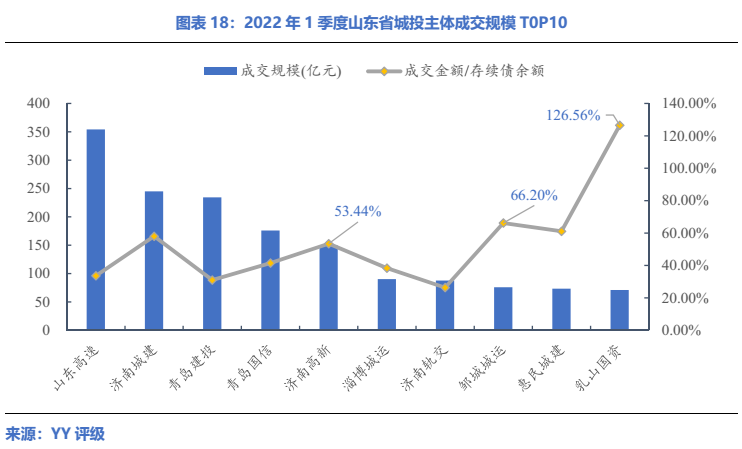

具體到主體層面,2022年1季度成交規模最大的主體是山東高速,成交金額近350億元;從成交金額/存續債余額來看,乳山國資成交最為活躍,成交金額比例超過100%,鄒山城運成交活躍度次之,成交金額占比也高達66.20%。

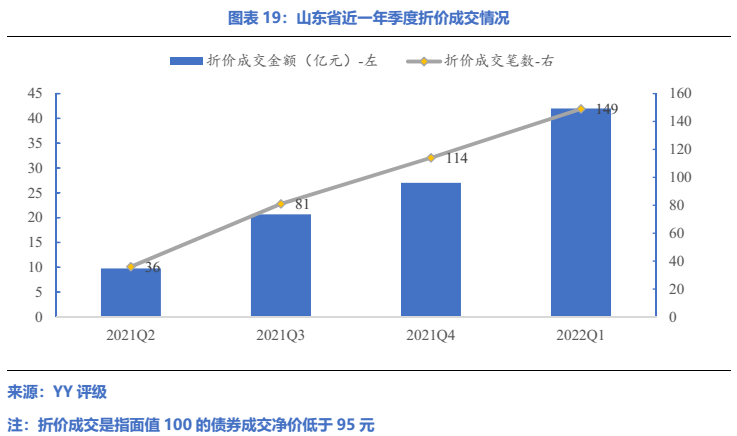

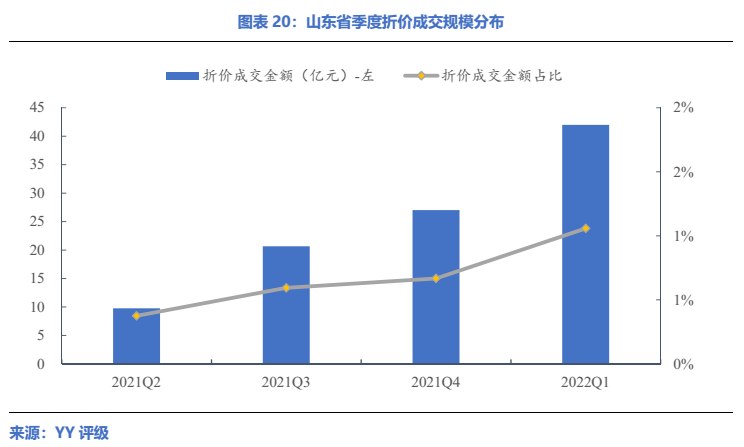

05 折價成交 總體折價規模逐漸上升,濟寧和濰坊成交額較大

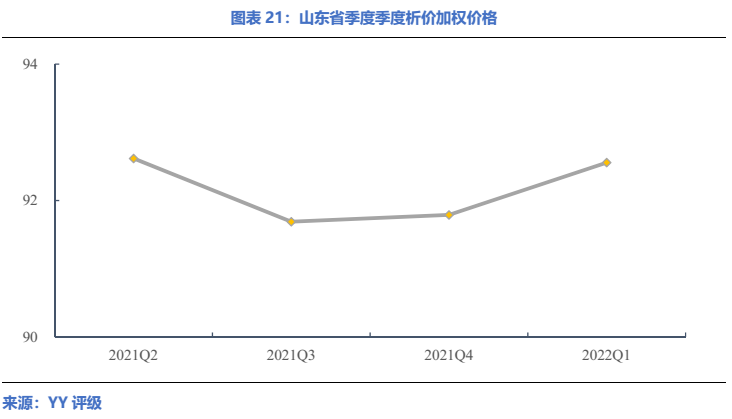

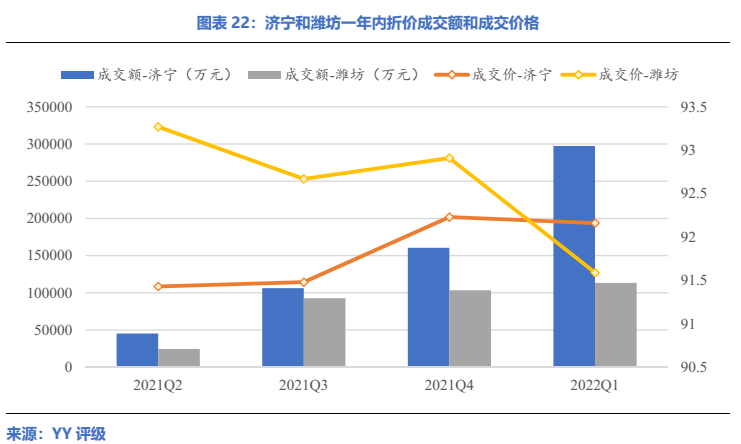

從地級市的成交情況來看,山東省一季度折價成交集中在濟寧市和濰坊市,二者一季度折價成交額合計占全省的97.74%。從濟寧和濰坊近一年的折價成交情況來看,2022年1季度濟寧和濰坊的折價成交金額皆有所上升,在成交價格方面,相比于上一季度濰坊市成交價格有所下降而濟寧市則幾乎持平。

具體到主體,2022年1季度山東省發生折價成交的平臺主要為濟寧市市中區城建投資有限公司和魚臺縣鑫達經濟開發投資有限公司,二者在1季度的折價成交額分別占山東省的31.48%和30.53%。其中濟寧市市中區城建投資有限公司是山東省濟寧市任城區的主要城投平臺,資產流動性能力較弱,同時短期償債壓力增加,未來面臨較高的資本支出壓力,信用資質較弱。魚臺縣鑫達經濟開發投資有限公司是魚臺縣主要的基建平臺,層級較低且規模不大,資本支出壓力較大,對外擔保存在一定或有負債風險,信用資質弱。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!