中證鵬元評級

中證鵬元評級 作者:張琦

主要內容

2022年5月20日,上海證券交易所印發《上海證券交易所公司債券發行上市審核規則適用指引第4號——科技創新公司債券》,正式推出科技創新公司債券,增強資本市場對科技企業的融資服務能力。

主要內容:一是,明確發債主體范圍,支持科創企業類、科創升級類、科創投資類和科創孵化類四類發行人;二是明確支持方式,可通過研發投入、項目建設、并購、運營及權益出資等多種方式投向科創領域,支持核心科創企業融資反哺產業鏈上下游,并允許用于置換前期投資,三是明確信息披露及核查規范,四是明確配套支持措施。

科技創新公司債券與創新創業公司債券:指引上兩者具有一定的重合,但仍存在差異。一是,兩者均涵蓋了科技創新公司以及其投資企業或孵化公司,但前者更強調創新能力,后者側重創業屬性;二是前者將基建投資支出限制在較低比例;三是,前期用于置換前期投資支出的,科創公司債可置換的時間期間更長。

科創公司債券發行概況:交易所市場共有24家主體發行的35只科創公司債券,募集規模311.70億元,募集資金主要投向集成電路、信息技術、人工智能、高端裝備制造、新能源等高新技術產業和戰略新興產業。發行人以投資控股公司或產投公司為主,科創企業類發行人較少;企業類型以國有企業為主,發行債券數量占比91%;主體級別方面,以AAA為主,占比71%,AA級主體均采用了擔保措施。

2022年5月20日,上海證券交易所印發《上海證券交易所公司債券發行上市審核規則適用指引第4號——科技創新公司債券》(以下簡稱《使用指引》),正式推出科技創新公司債券(以下簡稱“科創公司債”),增強資本市場對科技企業的融資服務能力。

《使用指引》對科技創新公司債券的發行人和募集資金領域及用途做出了具體的明確規定:

1. 科技創新公司債券的發行人包括四類:科創企業類、科創升級類、科創投資類和科創孵化類,并明確各類發行人的條件:

(1)科創企業類發行人強調應具有顯著的科技創新屬性,滿足的以下條件之一:

①近3年研發占收入比例5%或投入金額累計6000萬元以上;

②報告期內科創領域累計收入占比50%以上;

③形成核心技術和主營業務收入的發明專利合計30項以上,軟件行業企業需具有50項以上著作權。

(2)科創升級類發行人,募集資金用于助推升級現有產業結構,提升創新能力、競爭力和綜合實力,促進新技術產業化、規模化應用,推動戰略性新興產業加快發展的企業。

(3)科創投資類發行人,為向科技創新創業企業進行股權投資的公司制創業投資基金和創業投資基金管理機構,或主體或債項評級需在AA+級以上,報告期內創投業務累計收入占比30%以上;

(4)科創孵化類發行的主體或債項評級需在AA+級以上,可以是圍繞國家級高新區運營且創新要素集聚能力突出、科創孵化成果顯著的重點園區企業。

2. 募集資金用于三大領域:高新技術產業、戰略性新型產業細分領域、引領產業轉型升級領域。

3. 募集資金使用方式:

(1)比例限制:①對科創企業類發行人未提及投向比例限制;②上述(2)~(4)類發行人募集資金投向科技創新領域的比例不應低于70%;③可以用于園區或孵化基礎設施相關用途,但比例不得超過30%。

(2)投資方向:包括科創的研發、項目的建設、并購、運用等,對科創企業權益出資,以及建設科創平臺或機構;產業鏈核心科技創新可向上下游企業支付款項,科創孵化類發行人可用來支持園區內孵化的科創企業,或投資園區的基建;發行日12個月內的投資支出置換。

4. 科創公司債其他優勢

(1)資產負債率上限高,發行人最近一期末資產負債率原則上不超過80%;

(2)最近一年末總資產大于1000億元,且ROA高于3%的發行人,發行作優化安排,包括統一申報、提前申報(批復文件到期前1個月內可申報新的科創公司債券)、優化信息披露等;

(3)成立時間不滿一個完整會計年度的,但具有引領和示范作用的,可以非公開發行科創公司債券,一般情況,非公開發行公司債券需要滿足成立時間滿2年

2017年,上交所開展創新創業公司債券(以下簡稱“雙創公司債券”)試點。從發行實務來看,2022年5月之前,多只科創公司債券在雙創公司債券的框架下發行;從指引上看,科創公司債券與雙創公司債券具有一定的重合,但仍存在差異,主要體現以下兩個方面:

(1)適用主體上,兩者存在一定的重疊,但側重支持點不同。具體而言,兩者均涵蓋了科技創新公司以及其投資企業或孵化公司,但科創公司債更加強調科技創新能力,而雙創公司債券更側重創業屬性,更多用于支持創業型中小企業。

(2)募集資金用途上,一是,科創公司債券更注重投向科技創新研發或項目,限制了基建投資支出比例。科創公司債對用于園區基礎設施相關用途的比例限制在30%以下,更鼓勵科創研發或項目支出;雙創公司債的募集資金用于園區基礎設施相關用途的比例為70%;二是,用于置換前期投資支出的,科創公司債可置換的時間期間更長,為發行日前12個月內,雙創公司債為發行日前3個月內

三、科技創新公司債券意義

1. 豐富了科創企業融資渠道,但發債主體仍以科創投資類、孵化類企業為主

2019年,上海交易所成立科創板,為科創企業提供了股權融資便利。此次交易所推出科創公司債新品種,豐富了科創企業的融資渠道,有助于優化公司資本結構,也可以避免估值較低的公司控股權稀釋過快。

科創公司債發行主體仍是以科創投資類、孵化類企業為主。截至2022年5月20日,科創板上市公司共421家,其中390家為民營企業[1]。目前,科創板公司債券市場的直接參與度不高,僅10家發行了債券,其中可轉債7只、中期票據3只。考慮到科創企業以輕資產運營為主,資產規模總體偏小。科創板公司2021年期末總資產規模的中位數約18億元,平均值44.61億元。即使符合科創公司債券發行要求,科創板公司所能支撐的債券規模較小,再考慮到發行過程中各類費用導致發行成本偏高、投資者對民企債規避等因素,未來民營科創企業以頭部企業為主,整體直接參與度仍較低。

2.推動科技創新,實現科技自立自強,掌握發展主動權

科技創新的國家戰略地位不斷升級。黨的十八大提出了實施創新驅動發展戰略,十九大確立了到2035年躋身創新型國家前列的戰略目標,十九屆五中全會提出了“把科技自立自強作為國家發展的戰略支撐”。2022年5月出版的第9期《求是》發表習近平重要文章《加快建設科技強國,實現高水平科技自立自強》,再次強調科技事業的國家戰略地位。本次交易所正式推出創新公司債券,鼓勵和引導資金投向高新技術產業、戰略型新興產業、引領產業轉型升級領域,進一步加強債券市場對國家科技創新領域的精準支持和有效配置,推動科技創新企業的快速發展、促進產業結構優化升級、破解“卡脖子”難題,實現科技自立自強,掌握發展的主動權

四、科創公司債券發行概況

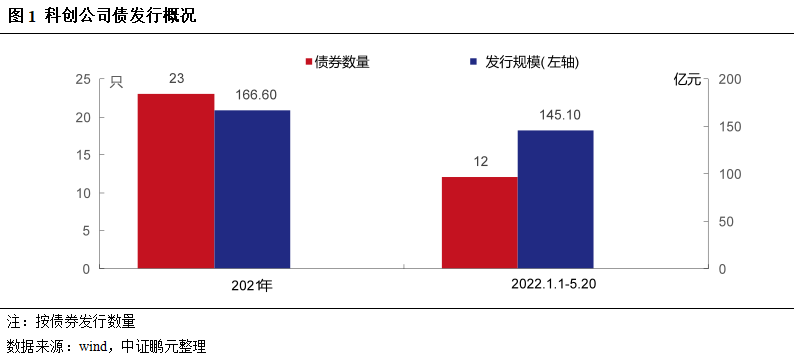

2021年3月4日,上海科技創業投資集團、南京江北新區產業投資集團、中關村發展集團等發行了首批科技創新公司債券。截至2022年5月20日,交易所市場共有24家主體發行35只科創公司債券,募集規模311.70億元,資金主要投向集成電路、信息技術、人工智能、高端裝備制造、新能源等高新技術產業和戰略新興產業。

科創公司債券主要呈現以下特征:

發行人類型方面,發行人以投資控股公司或產投公司為主,其中城投平臺共6家;科創企業類發行人較少,僅TCL和小米兩家。就試點期的科創公司債券發行主體,并未拘束于《適用指引》中所提及的四類發行人,發行主體中包含兩家融資租賃公司,募集資金用于支持科技創新領域產業鏈上下游企業。

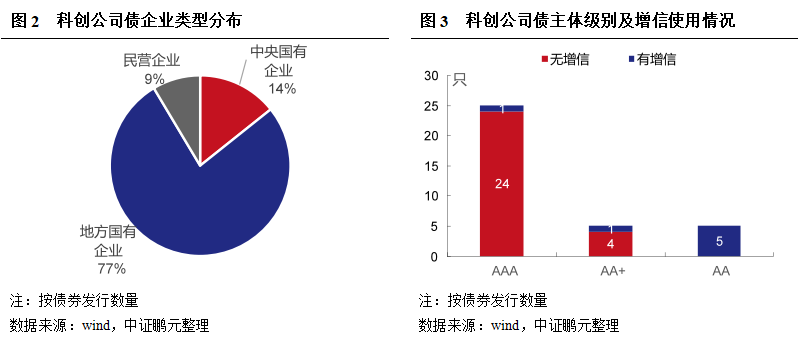

從企業類型看,由于發行人以投資控股公司或產投公司為主,24家科創公司債券發行人中21家為國有企業(其中中央國有企業3家、地方國有企業18家),發行債券數量32只、占比91%,發行規模297.10億元、占比94%。目前,直接發行科創公司債券的民營企業仍少,且為頭部科技企業,民營科創企業將更多通過投資類發行人股權投資的形式間接受益。

發行主體級別方面,科創公司債券主體以AAA為主,共發行25只,占比71%,發行規模262.30億元,占比84%;AA+級和AA級主體各發行5只,發行規模均較小,其中AA級主體均采用了擔保措施。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!