中證鵬元評級

中證鵬元評級 作者:陳意友秦風明等

主要內容

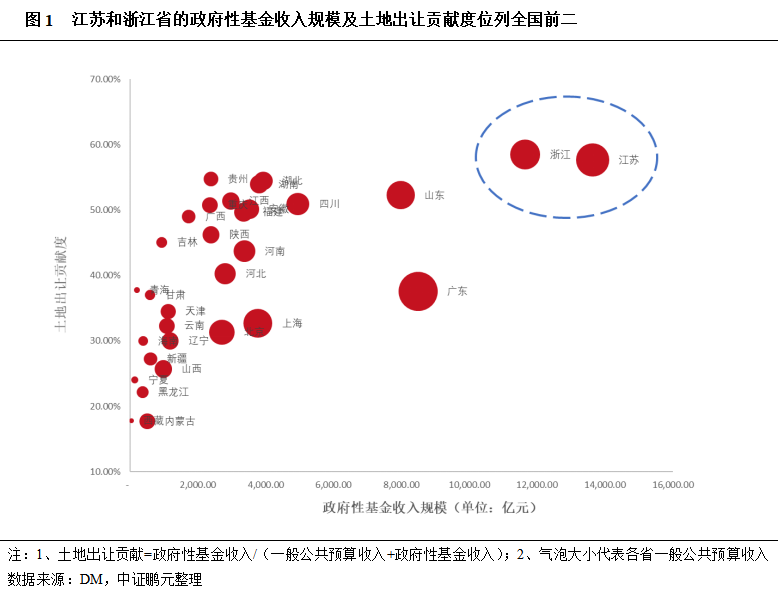

江浙土地出讓對地方財力的貢獻度較高,土地市場短期難言回暖影響土地財政,地方財力的潛在下滑對下轄地級市償債能力的沖擊值得關注。2021年江浙兩省的政府性基金收入規模及占財政收入比重位列全國前二,大部分地級市的土地出讓貢獻大于45%,土地出讓對地方財力貢獻度較高。

從財政自給率、土地出讓收入貢獻度和廣義債務率三維度看土地財政潛在影響,重點關注湖州、鎮江、連云港、淮安、宿遷等第三類城市:第一類經濟發達城市財政自給率高且債務控制尚可,第四類經濟薄弱城市財政自給率低但債務控制較好,兩類城市預計受土地財政影響相對可控;第二類和第三類經濟實力中等的城市財政自給率尚可,土地出讓貢獻度較高,存在一定的土地財政依賴,其中第三類城市整體債務率水平較高,預計受土地財政下滑的影響較為明顯。

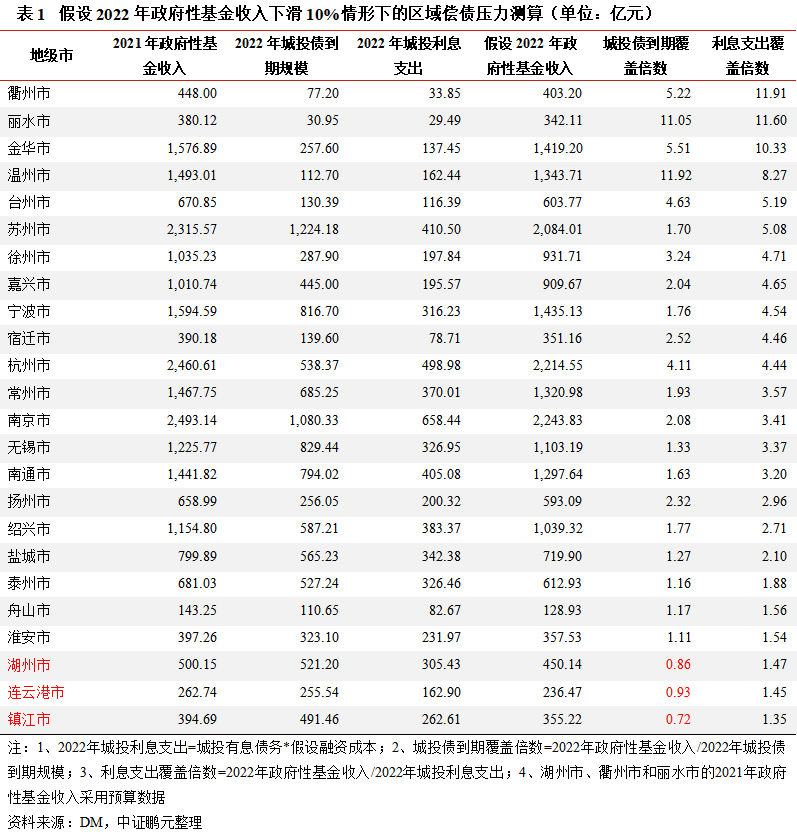

政府性基金收入對利息支出實現覆蓋是城投“以時間換空間”的底線思維,壓力測試下江浙部分高債務率區域風險隱現。“城投信仰”主要源于城投創造正外部性為主的的業務模式,城投債務所形成的資產在區域形成有效投資產出前,借新還舊仍是化解城投流動性問題的重要手段。在各地級市2022年政府性基金收入下滑10%/20%/30%的假設情形下,通過計算政府性基金收入對城投債到期規模和城投利息支出的覆蓋程度來進行區域償債能力的壓力測試,可以發現江浙24個地級市的政府性基金收入均能覆蓋2022年的城投利息支出,借新還舊的邏輯未被破壞,但鹽城市、泰州市、舟山市、淮安市、湖州市、連云港市和鎮江市等廣義債務率較高的區域仍將面臨不同程度的對城投債到期規模的覆蓋壓力,后續土地市場的邊際變化及存量債券滾續情況仍值得關注,需防范對區域再融資環境的負面影響以及對弱資質平臺的潛在沖擊。

一、江浙地區土地財政依賴度:江蘇和浙江省的政府性基金收入規模及占財政收入比重位列全國前二,大部分下轄地級市的土地出讓貢獻度大于45%,土地出讓對地方財力的貢獻度較高,地方財政收入的潛在下滑對下轄地級市償債能力的沖擊值得關注

2021年,江蘇省和浙江省分別實現政府性基金收入13,633億元和11,647億元,位列全國第一和第二,政府性基金收入占一般公共預算收入與政府性基金收入之和的比重為57.65%和58.50%,位列全國第二和第一,作為全國的經濟大省和強省,土地財政對江浙地區的經濟發展起到了至關重要的作用。

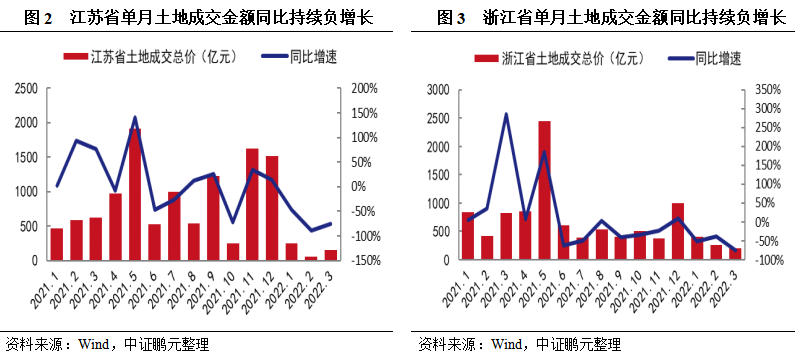

根據Wind統計數據,江蘇省和浙江省的土地成交金額自2021年6月起就處于較為低迷的狀態,且2022年一季度成交額仍同比大幅下滑。考慮到當年簽訂的土地出讓合同價款不一定在當年全部入繳國庫,因此土地市場景氣度下行對地方政府性基金收入的沖擊可能存在一定滯后性,這意味著近期土地出讓金的下滑或將逐步在2022年和2023年的地方政府性基金收入中體現。

由于政府性基金預算編制遵循“以收定支”的原則,地方政府可通過削減非剛性項目預算支出等方式緩解短期財政壓力,政府性基金收入的短期下滑可能并不會對地方財政的平衡形成較大沖擊,但由于政府性基金支出的部分投向與地方城投平臺相關度較高,因此仍將對城投平臺項目建設的資金撥付和存量債務的化解節奏造成明顯影響。同時,若土地出讓收入出現長期性的走弱,不僅會對地方財政的平衡及城投資金撥付等方面造成壓力,也會對區域的融資環境和城投平臺的再融資渠道造成間接沖擊,江浙地區政府性基金收入的潛在下滑對下轄地級市償債能力的后續沖擊仍值得關注。

二、三維度看江浙地級市土地財政潛在影響

在江浙各地級市整體土地出讓貢獻處于較高水平的情況下,我們綜合財政自給率和土地出讓貢獻度來衡量江浙各地級市的土地財政依賴度,并結合廣義債務率對各區域償債能力受土地財政下滑的潛在影響進行判斷,在土地出讓貢獻度相近的情況下,財政自給率越低通常意味著地方政府對一般公共預算外收入來源的依賴度越高,若同時廣義債務率處于較高水平,則區域的償債能力受土地財政下滑的影響也就越大,可大致分為四類城市:

第一類城市財政自給率高(>80%),土地出讓貢獻度較高(>45%),包括杭州市、蘇州市、無錫市、寧波市、南京市等,此類城市土地出讓貢獻度較高,主要源于較強的經濟實力以及較好的人口吸附能力,由于財政自給率高,產業基礎較好,廣義債務率控制尚可(大多在400%以內),預計區域償債能力受土地財政下滑的沖擊有限。

第二類城市財政自給率尚可(40%-80%),土地出讓貢獻度高(>60%),包括鹽城市、泰州市、南通市、徐州市等,此類城市經濟實力和財政自給率尚可,但綜合實力較第一類城市有明顯差距,存在一定的土地財政依賴,預計受土地財政下滑的影響較第一類城市更大,其中需關注鹽城市和泰州市等廣義債務率較高(均大于500%)的重點區域。

第三類城市財政自給率尚可(40%-80%),土地出讓貢獻度較高(45%-60%),包括湖州市、鎮江市、連云港市、淮安市、宿遷市等,此類城市整體經濟實力較第二類城市存在一定差距,土地出讓貢獻度低于第二類城市,同時整體債務控制能力較弱(除宿遷市和臺州市外的廣義債務率均大于500%),預計該部分區域償債能力受土地財政的沖擊將較為明顯。

第四類城市財政自給率低(<40%),土地出讓貢獻度高(>60%),包括衢州市和麗水市,2021年兩市的一般公共預算收入規模在浙江省排名末兩位,整體經濟實力和產業基礎較為薄弱,因此對土地財政的依賴度也相對較高,但由于兩市債務情況控制較好(廣義債務率均小于250%),預計土地財政下滑對兩市區域償債能力的影響相對可控。

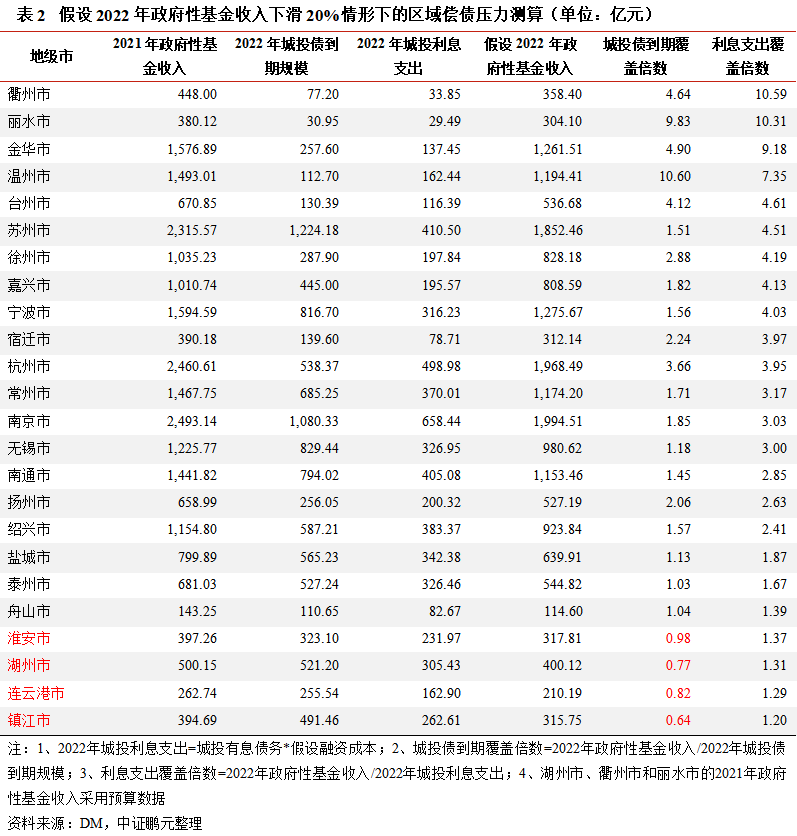

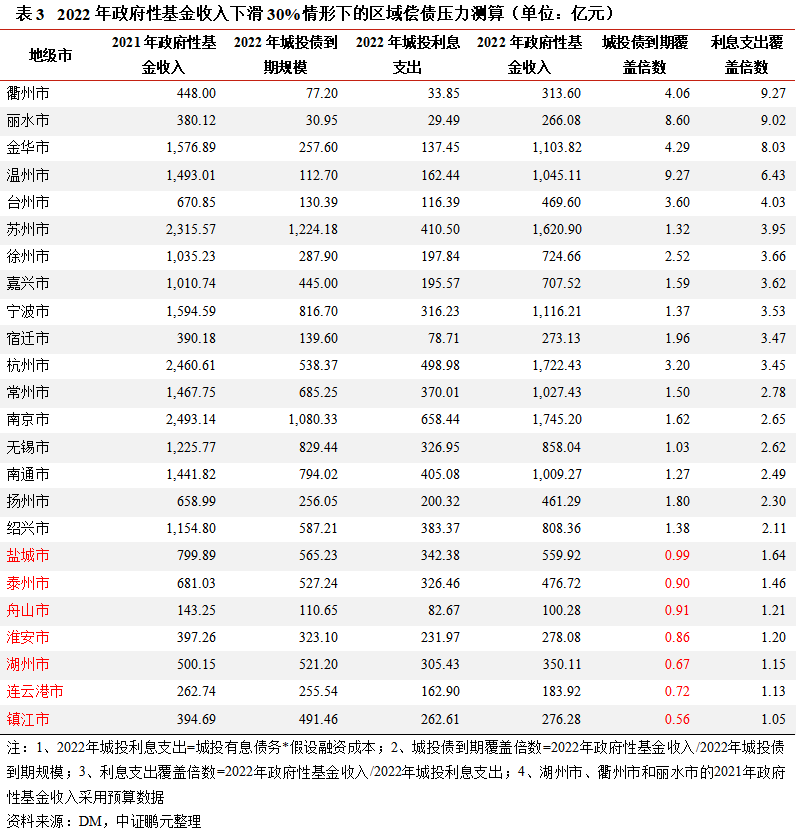

三、壓力測試:政府性基金收入對利息支出實現覆蓋是城投“以時間換空間”的底線思維,在2022年政府性基金收入下滑30%以內的壓力測試下,江浙24個地級市的政府性基金收入基本能覆蓋2022年的城投利息支出,但鹽城市、泰州市、舟山市、淮安市、湖州市、連云港市和鎮江市等廣義債務率較高的區域仍將面臨不同程度的對城投債到期規模的覆蓋壓力,該部分區域后續存量債務滾續情況值得關注

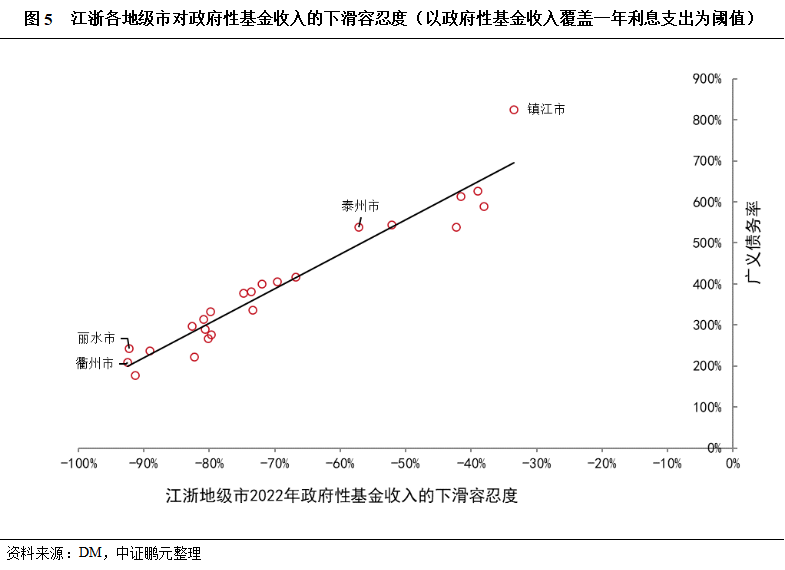

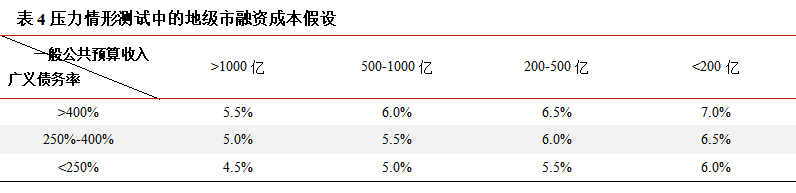

目前市場的城投信仰主要源于城投創造正外部性收益為主的業務模式,在城投債務所形成的資產在該區域形成有效投資產出前,借新還舊仍是化解流動性問題的重要手段,因此城投存量債務的本金部分通過再融資方式實現滾續,利息支出通過以國有土地使用權出讓收入為主的政府性基金收入實現覆蓋是可接受的底線思維。若江浙各地級市2022年的政府性基金收入恰好能夠實現對城投利息支出的覆蓋,可以發現各區域對政府性基金收入降幅的容忍度與廣義債務率整體呈反比關系,即廣義債務率越高的地級市對政府性基金收入的降幅容忍度越低。

從江浙各地級市層面,在2022年政府性基金收入下滑的不同假設情形下,計算政府性基金收入對城投債到期規模及城投利息支出的覆蓋能力進行壓力測試,以分析在土地市場下滑的情形下,哪些區域的償債將面臨較大壓力:

壓力情形1:假設2022年江浙各地級市的政府性基金收入較2021年均下滑10%。在此情形下,江浙兩省24個地級市的政府性基金收入均能對2022年的利息支出實現覆蓋,但湖州市、連云港市和鎮江市的政府性基金收入尚無法覆蓋城投債的到期規模,考慮到銀行貸款較債券的穩定性更高,滾續壓力更小,重點關注該部分區域后續的城投債再融資滾續壓力。

壓力情形2:假設2022年江浙各地級市的政府性基金收入較2021年均下滑20%。在此情形下,未出現地方政府性基金收入無法覆蓋城投利息支出的情形,但除湖州市、連云港市和鎮江市外,淮安市亦出現政府性基金收入無法覆蓋城投債到期規模的情況,需關注后續的城投債再融資滾續壓力。

壓力情形3:假設2022年江浙各地級市的政府性基金收入較2021年均下滑30%。在此情形下,未出現地方政府性基金收入無法覆蓋城投利息支出的情形,但鹽城市、泰州市和舟山市亦出現政府性基金收入無法覆蓋城投債到期規模的情況,需關注區域后續的再融資滾續壓力。

通過壓力測試我們發現,在江浙地區2022年政府性基金收入降幅30%以內的假設情形下,江浙下轄24個地級市政府性基金收入均能實現對2022年城投利息支出的覆蓋,借新還舊的邏輯未被破壞,但鹽城市、泰州市、舟山市、淮安市、湖州市、連云港市和鎮江市等高債務區域對政府性基金收入下降的容忍度較低,面臨不同程度的對城投債到期規模的覆蓋壓力,后續土地市場的邊際變化及存量債券滾續情況仍值得關注,需防范對區域再融資環境的負面影響以及對弱資質平臺的潛在沖擊。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!