小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

近年來,中國奧園業績高歌猛進,2019年一舉躍入“千億俱樂部”,但其在速度上的優勢,一定程度上是用撒網式并購投資方式換取的。

01

美元債暴跌

4月8日,中國奧園(3883.HK)兩只存續美元債暴跌,其中2026年3月到期美元債每1美元跌2.1美分至93.1美分,創出2020年9月發行以來的最大單日跌幅;另外一只2023年2月到期美元債也創出最大跌幅。

值得注意的是,今年以來中國奧園多只存續美元債異動,包括2027年3月到期的5.88%債券、2025年8月到期美元債等。

《小債看市》統計,目前中國奧園共存續12只美元債,存續規模超30億美元,其中2020年發行4筆境外優先票據,平均融資成本為7.2%。

2018年以來,中國奧園明顯加快了發債節奏,2018年共發行三筆企業債,合計融資超10億美元;2019年發債總量為117.4億元,包括14.5億美元優先票據和15億元公司債。

近年來,憑借著收并購方式快速擴張,中國奧園迎來了高速增長。2020年其實現1330億元合同銷售,但權益銷量幾乎沒增長。

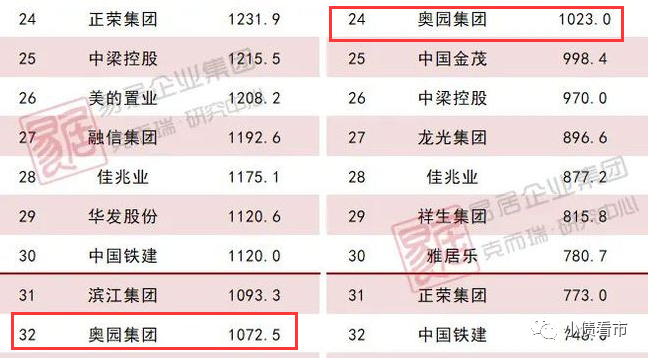

據克而瑞排名顯示,去年中國奧園以1072.5億操盤金額位居房企第32位;以1023萬平方米操盤面積位居第24位。

克而瑞房企排名

值得注意的是,規模快速攀升背后,中國奧園的負債也快速增長,2019年其負債一年就增長千億,目前有息負債也高達1100億元,債務風險值得警惕。

02

1100億有息負債

據官網介紹,中國奧園1996年在廣州成立,2007年在香港上市,已成為涵蓋地產、商業、科技、健康、文旅、金融、跨境電商、城市更新、教育、美麗產業等板塊的千億級綜合性企業集團,連續四年躋身《財富》中國500強。

奧園集團擁有中國奧園(3883.HK)、奧園健康(3662.HK)和奧園美谷(000615.SZ)等上市公司。

中國奧園官網

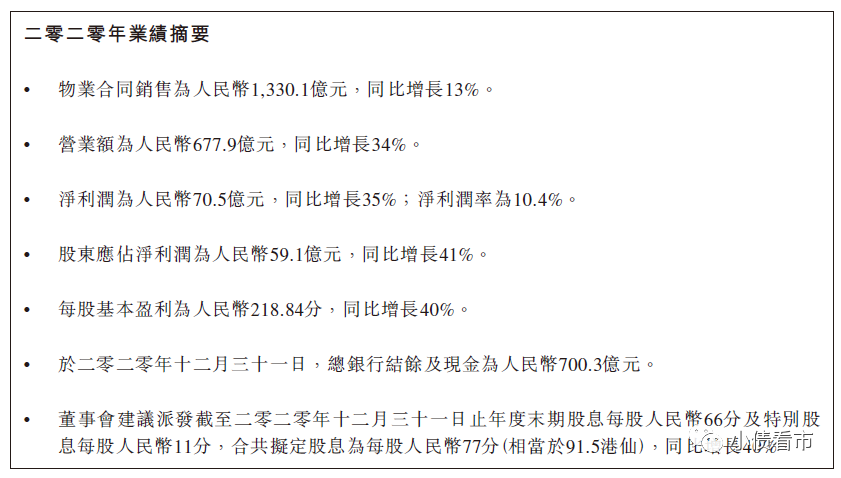

據業績公告顯示,2020年中國奧園實現營業收入677.9億元,同比增34%;實現歸屬股東凈利潤59.1億元,同比增41%。

業績摘要

值得注意的是,業績亮眼背后,中國奧園的毛利率和凈利率卻走低。

2020年,中國奧園毛利率為25.1%,同比下降4.6個百分點,主要因為去年其在新增土地方面一二線城市提升幅度較大,同時也以減價的方式加大了三四線城市的去化。

在土儲方面,2020年中國奧園共計新增建筑面積約2015萬平方米,新增可售貨值約2426億元。其中通過收并購方式獲得的占57%,招拍掛占27%,城市更新及其他占16%。

截至2020年底,中國奧園擁有土地儲備總建筑面積約5718萬平方米,權益比達71%,總貨值6208億元。

截至同報告期,中國奧園總資產為3256.78億元,總負債2714.26億元,凈資產542.53億元,資產負債率83.34%。

從房企融資新規“三道紅線”看,中國奧園扣除預售款外的資產負債率為78%,凈負債率為82.7%,現金短債比是1.3,踩中一道紅線歸為“黃檔”,有息負債規模年增速不得超過10%。

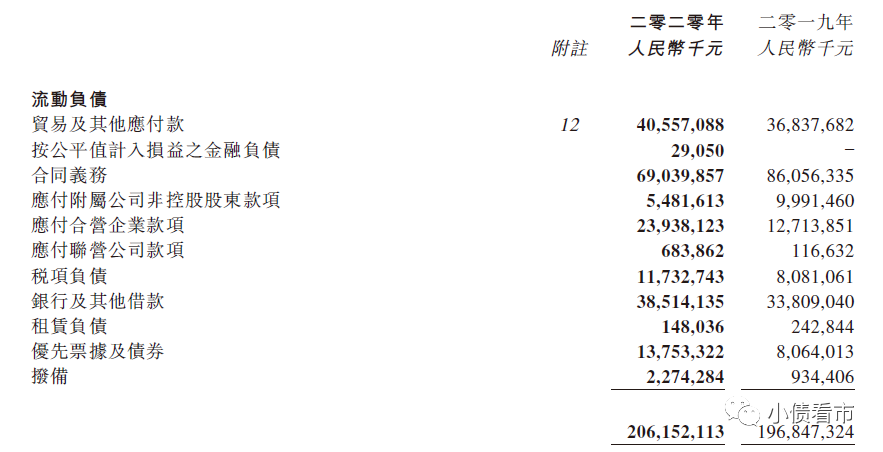

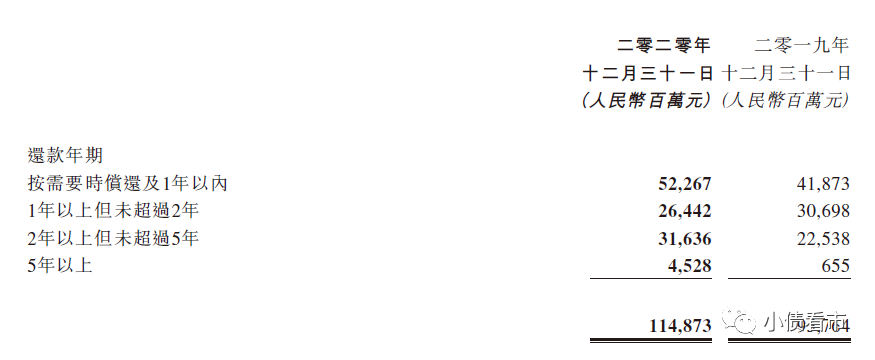

《小債看市》分析債務結構發現,中國奧園主要以流動負債為主,占總債務的76%。

截至2020年末,中國奧園流動負債有2061.52億元,主要為短期借款,其一年內到期的短期負債有522.67億元。

流動負債情況

相較于短債壓力,中國奧園流動性較好,其賬上現金及現金等價物有525.04億元,可以覆蓋短債,短期償債壓力不大。

在信貸方面,中國奧園尚未使用的授信余額為1616億元,可見其財務彈性較好。

除此之外,中國奧園還有652.74億元非流動負債,主要為長期借貸,其長期有息負債合計626.06億元。

整體來看,中國奧園的剛性債務合計1148.73億元,主要以長期有息負債為主,帶息負債比為42%。

剛性債務情況

有息負債高企,2020年中國奧園融資成本有10.06億元,同比大幅上升40%,對利潤形成較大侵蝕。

融資成本

在償債資金方面,由于中國奧園大手筆拿地,近兩年經營性現金流凈額持續凈流出,因此其主要依賴于外部融資。

從融資渠道看,中國奧園渠道較為多元,除了發債和借款,其還通過股權融資、應收賬款、股權質押等方式融資。

總得來看,近年來中國奧園憑借收并購方式快速擴張,但同時負債也急劇攀升,且負債增速大于規模增速,在目前融資新規和房地產調控大背景下,其激進擴張模式暗藏危機。

03

“郭承包”的中國奧園

郭梓文人稱“郭承包”,他出生于番禹一個教師家庭,童年喪父,當過車間電工、設計師。

90年代初,郭梓文用借來的5萬元搞承包了當時負債累累的番禺建安裝飾公司,淘到第一桶金,并打響了"郭承包"的名號。

當時,郭梓文先后承包了五家國企,成為番禺承包國營企業和承包企業最多的人。

在房地產業低迷的1996年,郭梓文卻結束所有承包企業,開始投資房地產,在一塊荒地上推出的第一個樓盤“金業別墅花園”大獲成功。

1998年,郭梓文受洛杉磯奧運會承包商杰伯·羅斯的啟發,結合當時廣州“請吃飯不如請出汗”的潮流,提出了“體育休閑+地產”的復合地產開發理念,在番禺洛溪建造的“廣州奧林匹克花園”一炮而紅,他也成為“復合地產”創始人。

中國奧園董事會主席郭梓文

次年,郭梓文提出“房地產連鎖經營”的構想,邀請中體產業加盟奧園,雙方先后合作開發了廣州奧林匹克花園、番禺奧林匹克花園、南國奧林匹克花園、上海奧林匹克花園等項目。

短短幾年間,郭梓文的“奧園”在國內許多大城市拔地而起,迅速從廣州紅遍全中國。

但就在郭梓文呼風喚雨憧憬著地產之巔時,寒潮卻突然而至,

2002年底,中體與中國奧園鬧起了分家,雙方為奧林匹克名稱的專利權反目。

第二年初,中國奧園買下誠成文化欲借殼上市,不料卻深陷貸款擔保黑洞的漩渦,令上市計劃擱淺。

隨后,在房地產業的風口浪尖上,奧園集團急轉直下,郭梓文面臨資金鏈斷裂和人員流失風險,在建的廣州南沙奧園等項目也陷入停滯,公司內一批批任職多年的管理層骨干相繼離開,郭梓文也漸漸消失在人們視野中。

四年臥薪嘗膽后,郭梓文很不情愿地將奧園賣給了美國國泰財富基金,而這次大膽的資本整合,卻給奧園帶來了新的生機。

2007年10月,在上市重組引資中歷經坎坷的奧園終于在香港聯交所主板上市,當天股價大漲30%,42歲的郭梓文又重新出現在財富的光環中。

當年,郭梓文身家暴漲至80億元,位列《2007胡潤房地產富豪榜》第28名。

2015年起,中國奧園拿地城市開始向長三角傾斜,且布局城市更多為多元,不僅有較高能級的城市,還出現不少三四線城市。

近年來,中國奧園業績高歌猛進,2019年一舉躍入“千億俱樂部”,但其在速度上的優勢,一定程度上是用撒網式并購投資的方式換取的。

如今,郭梓文面臨如何將中國奧園從追求規模過渡到發展模式完善的問題上,同時千億有息負債也如達摩克里斯之劍高懸于頭頂。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!