任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:青楓博研社(ID:jinrongjianghu123123)

【正文】

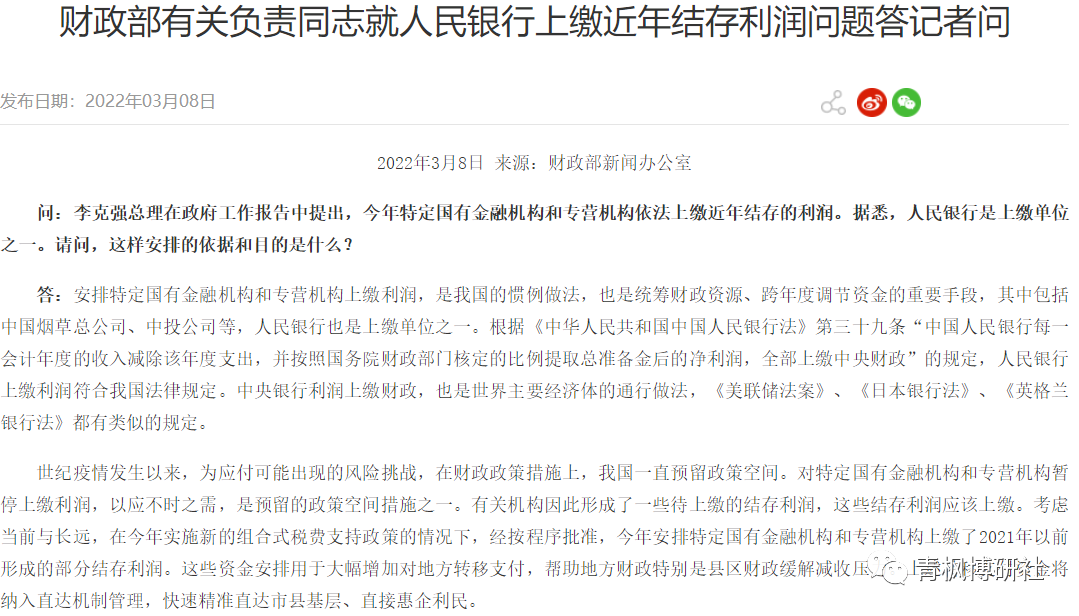

2022年3月8日,針對央行向中央財政上繳結存利潤超1萬億元這一事件,央行和財政部積極進行回應,并引發熱議。本文嘗試對該主題進行討論分析,

一、央行上繳結存利潤有無依據?

有很多證據表明,央行上繳結存利潤以充實財政,是有依據的。

(一)《中國人民銀行法》有規定

央行為國家機關(各分行則參照事業單位管理),其財政收支和會計事務理論上會受財政部門與審計部門的監督。當然,央行向財政上繳利潤亦是有明確制度依據的,如《中國人民銀行法》第39條便明確“中國人民銀行每一會計年度的收入減除該年度支出,并按照國務院財政部門核定的比例提取總準備金后的凈利潤,全部上繳中央財政。中國人民銀行的虧損由中央財政撥款彌補”。

同時,2020年10月新發布的《中國人民銀行法(修訂草案征求意見稿)》第59條明確“中國人民銀行每一會計年度的收入減除該年度支出,并按照一定比例提取總準備金后的凈利潤納入中央預算。經國務院批準后,總準備金可轉增國家資本。中國人民銀行的虧損由國家資本和中央財政撥款彌補”。

(二)近年財政預算報告多有提及

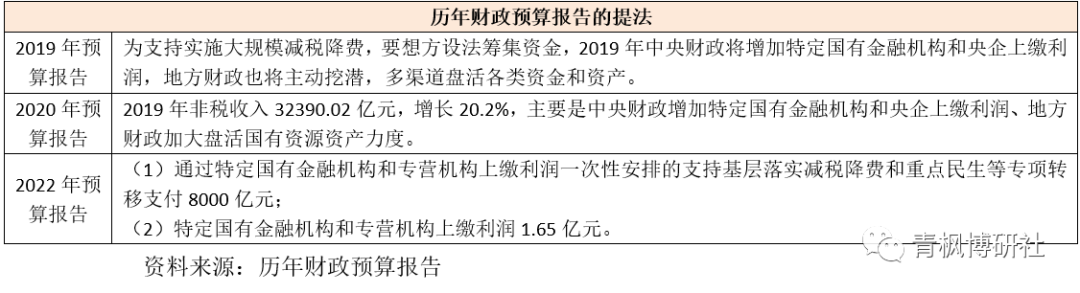

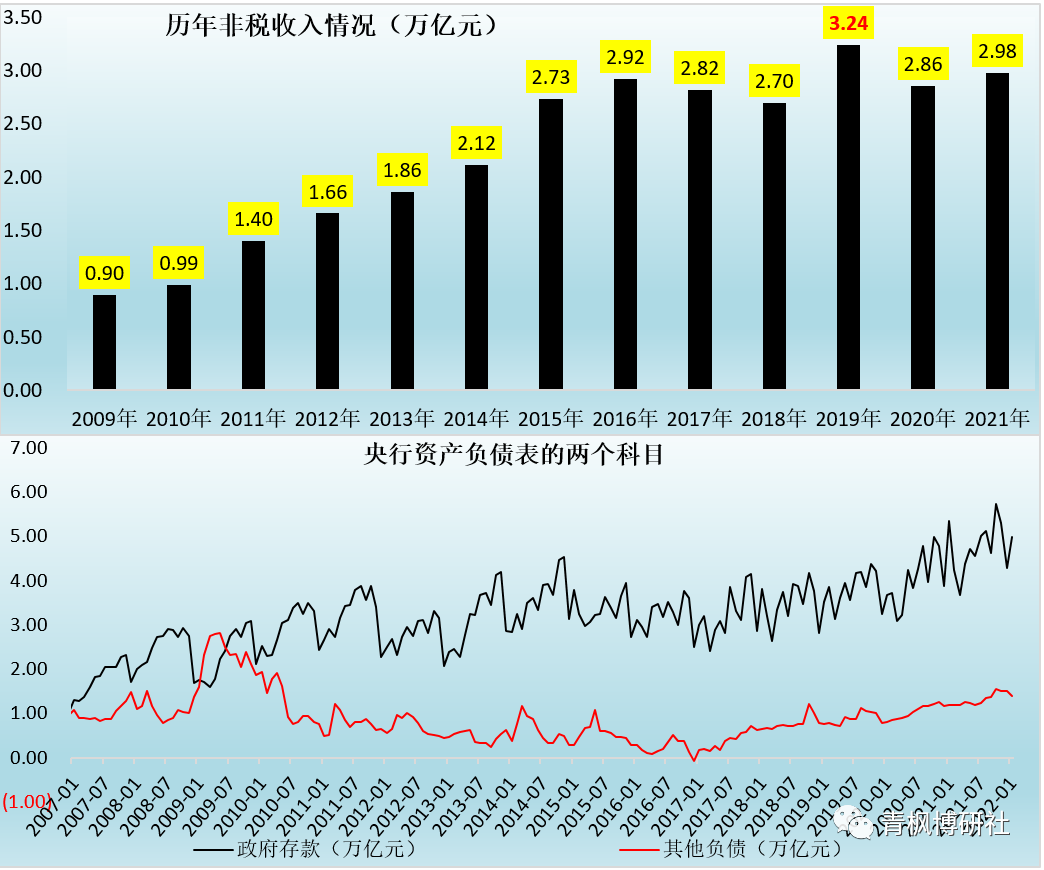

雖然2019年預算報告提出將增加特定國有金融機構和央企上繳利潤,并導致2019年非稅收入同比大幅增加6543億元。但受疫情因素影響,2020-2021年特定國有金融機構和專營機構利潤上繳事宜被暫停。這就意味著2020-2021年兩年期間特定國有金融機構和和專營機構是有結存利潤的,因此2022年預算報告再次提出的該事項,實際上早在2019年便已經做了。

2022年政府工作報告亦提出“預計今年財政收入繼續增長,加之特定國有金融機構和專營機構依法上繳近年結存的利潤、調入預算穩定調節基金等,支出規模比去年擴大2萬億元以上,可用財力明顯增加”。2022年預算報告顯示特定國有金融機構和專營機構上繳利潤1.65萬億元(8000億元用于專項轉移支付)。

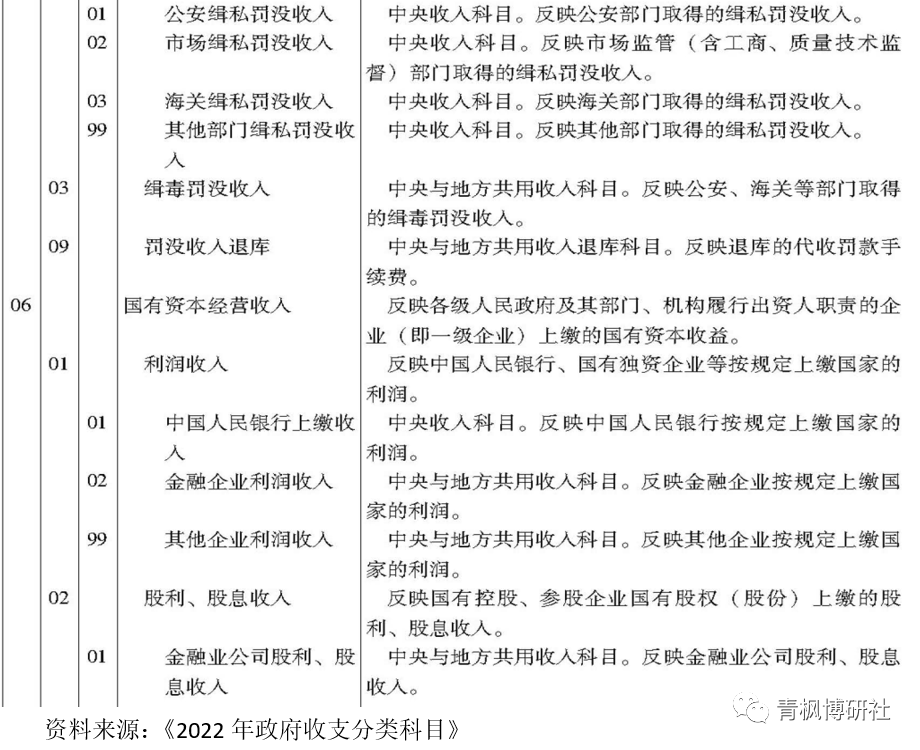

(三)政府收支分類科目中有明確規定

2021年10月18日,財政部發布的《2022年政府收支分類科目》對央行、金融企業及其它企業上繳利潤情況單列了科目,將其歸為“國有資本經營收入——利潤收入”之塊,即國有資本經營收入的利潤收入部分包括中國人民銀行上繳收入、金融企業利潤收和其他企業利潤三大塊。

(四)主要經濟體的慣常做法

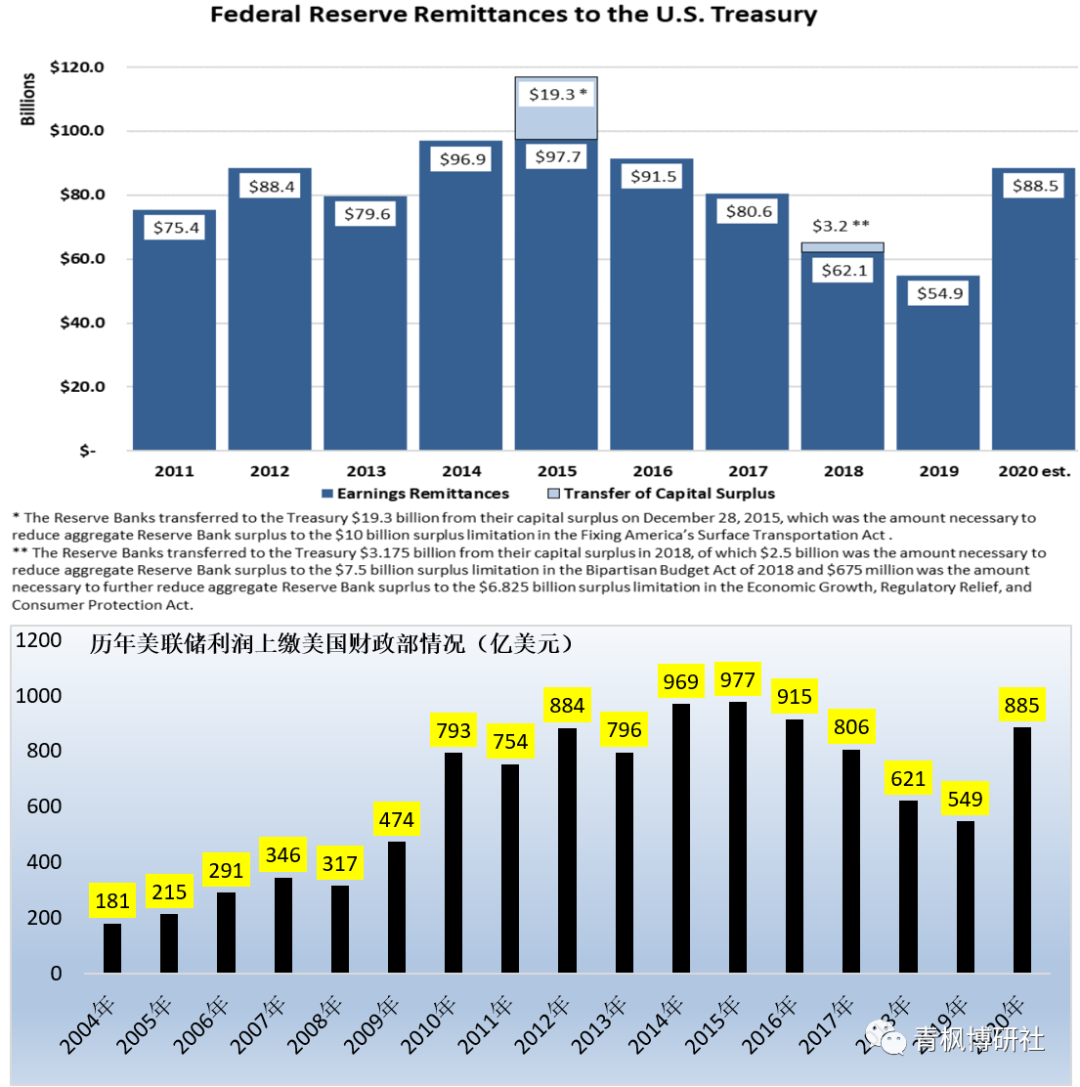

實際上,中央銀行將扣除運營費用、利息支出等之后的利潤上繳財政,是目前主要經濟體的通行做法,《美聯儲法案》、《日本銀行法》、《英格蘭銀行法》對此都有相應規定。數據上看,2020年美聯儲向美國財政部上交了885億美元的 盈利,較2019年的549億美元大幅增長61.20%。

二、央行是否屬于特定國有金融機構和專營機構?

(一)政府工作報告和財政預算報告均明確今年的財政支出擴大主要得益于特定國有金融機構和專營機構上繳的結存利潤實現。這就意味著,央行是屬于特定國有金融機構和專營機構的,這個應沒有異議。

(二)目前財政部公布了26家中央金融企業名單,具體包括,

1、國開行以及農發行和口行兩家政策性銀行;

2、工農中建交等5家國有大行

3、中國出口信用保險、中國人民保險集團、中國人壽保險集團、中國太平保險集團、中國農業再保險以及中國再保險集團等6家保險公司;

4、信達、長城、華融、東方等四大金融AMC;

5、中債登;

6、光大集團與中信集團;

7、中投、中國政企合作投資基金、國家融資擔保基金、中國銀河金融控股、中國建銀投資等。

(三)除以上中央金融企業,一行兩會一局等金融管理部門以及中國煙草應也屬于特定金融機構和專營機構。我們理解,除央行可以創利外,證監會旗下的各類交易所其實也是比較大的創利來源。雖然我們查不到國內交易所的盈利情況,但這里可以港交所為例,2021年全年,港交所實現收入及其他收益209.50億港元(增長9%)、實現凈利潤125.35億港元(增長9%)。

(四)上述有金融機構(如國有五大行和一些保險公司)本身有在不同交易所掛牌上市,其利潤上交相對復雜,一般應是以分紅等形式體現。

三、央行利潤來源于什么?

我理解,市場對此事之所以關注,不在于央行是否上繳結存利潤,而在于結存利潤之大超出預期。下面我們便嘗試對此進行分析,

(一)中國央行的創利能力并不遜于美聯儲

數據上顯示,2019年特定國有金融機構和央企上繳利潤的規模大致在6000億元左右,央行向財政上繳的結存利潤規模超過1萬億元,貢獻了特定國有金融機構和和專營機構全部上繳利潤規模的60%以上。如果假設結存利潤期間為2020-2021年,則大致可以判斷央行每年創利至少應為5000億元,約合800億美元。很顯然,中國央行的創利能力即便和美聯儲相比,也不遜色。

(二)外匯占款與對其他存款性公司債權是主要創收來源

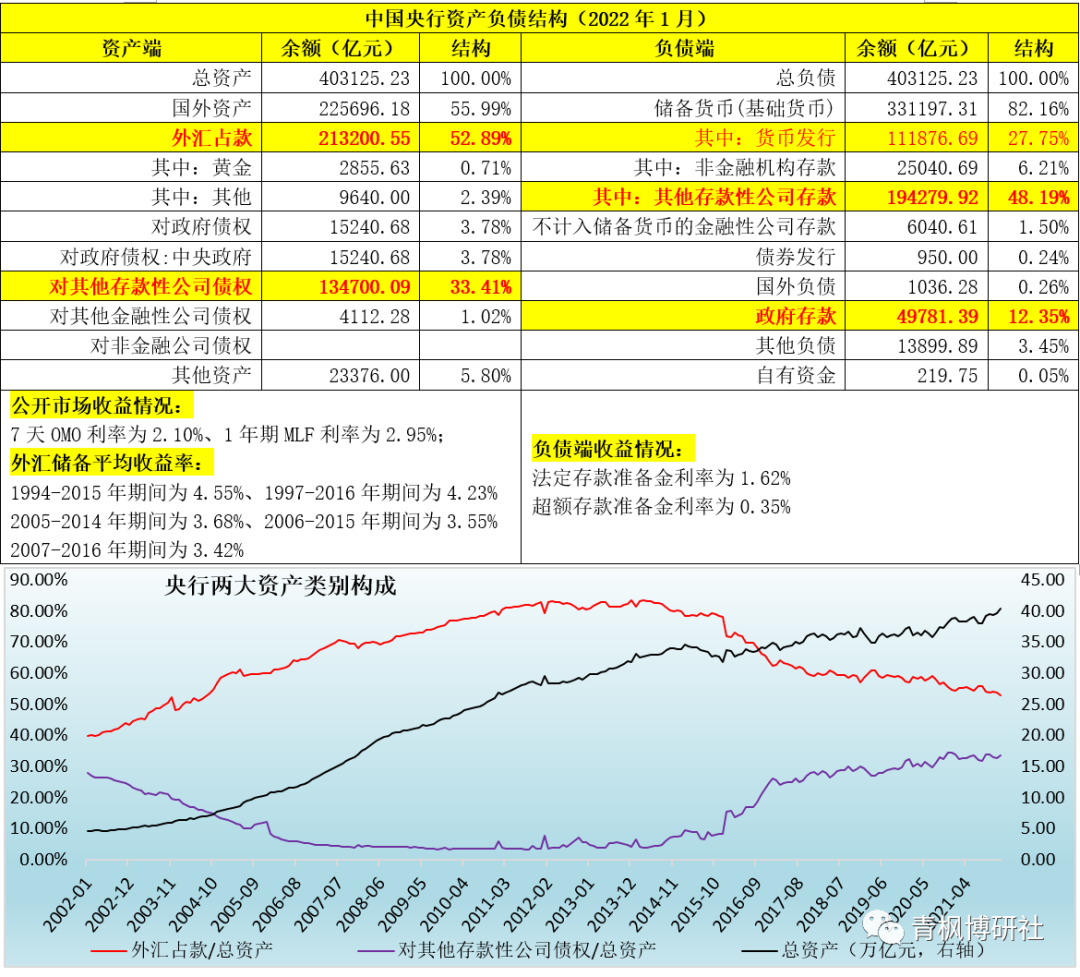

1、和商業銀行一樣,央行本身也有資產負債表,通過資產端創造收益,通過負債端支付成本,二者之差扣除運營成本等等費用之后便是利潤。從這個角度看,只要搞清楚的資產負債結構便可以弄清楚央行的盈利來源。

2、央行的資產端主要由外匯占款和對其他存款性公司債權兩部分構成,前者可以通過外匯資產的運用產生經營損益,后者則是指通過OMO、MLF等方式向金融機構收取的利息。同時,央行的負債端則主要包括對其他存款性公司存款(如準備金等)、貨幣發行和政府存款,主要體現為央行的對外利息支出。

實際上,可以簡單這樣理解,央行對其他存款性公司的債權等可以視為發放的貸款(和商業銀行發放貸款一樣),央行的外匯儲備運用損益可以視為央行的對外投資(和商業銀行的債券投資一樣),央行的基礎貨幣可以視為央行吸收的存款(和商業銀行的存款一樣)。

(三)推測中國央行的利差空間應在2%左右,和國有大行相近

通常情況下,央行對外支付的利息率比較低,平均應在1.60%左右(法定和超額存款準備金利率分別為1.62%和0.35%),而資產端的收益率通常在3%以上。如7天OMO利率為2.10%、1年期MLF利率為2.95%,外匯儲備的平均收益率在3.50%左右。

基于此,我們判斷,央行的利差應在2%左右,這個利差水平應該說非常可觀。畢竟2021年12月的數據顯示,國有大行、股份行與城商行的凈息差才僅分別為2.04%、2.13%和1.91%,也即央行的創利能力基本和國有大行相當。

(四)中國央行的創利能力與上繳財政規模相符,并非是印錢形成

進一步,假設央行的生息資產平均余額在30萬億元左右,則按照2%的利差簡單推算,央行每年創利水平應在6000億元附近。所以我們的結論是,央行向中央財政上繳的利潤規模符合央行每年的創利能力,并非直接印錢給財政。

遺憾的是,上述數據只是我們的推算。這主要是因為,目前央行僅按月公布資產負債表,并沒有披露每年的利潤表。不過,《中國人民銀行法》第41條卻明確“中國人民銀行應當于每一會計年度結束后的三個月內,編制資產負債表、損益表和相關的財務會計報表,并編制年度報告,按照國家有關規定予以公布”。

(五)寬松的貨幣政策有助于央行創利

和商業銀行一樣,寬松的貨幣政策環境亦有助于中國央行的創利,這個結論也能和美聯儲相對應,如2016-2019年期間美聯儲的創利能力在逐步下降,2020年創利能力大幅提升。這主要是因為,寬松的貨幣政策環境有助于降低央行的利息支出、通過頻繁公開市場操作、MLF等形式來創利,同時亦有助于利差保持相對不變的情況下,更好通過以量補價的模式來創利。

四、可能的一些影響分析

(一)根據2020年財政預算報告來看,央行上繳的利潤最終會體現在非稅收入這塊,這就意味著2021年國內非稅收入可能會有大幅度的增長。

(二)由于央行的資產負債表均為歷史計價,因此通過外匯儲備等資產端運用以及支付利息等所產生的損益并不會直接影響到央行的資產負債表,而只會體現為待上繳的利潤。我們理解,這部分利潤要么體現在“其它負債”科目上,要么在其它領域體現或被隱藏起來(如被隱藏在“政府存款”子科目中等)。

假設,央行創利部分在“其它負債”科目上體現,則央行上繳利潤會導致“其它負債”下降、政府存款上升,并不會導致基礎貨幣發生改變。假設,央行創利部分在“政府存款”科目的子科目上體現,則央行上繳利潤會導致“政府存款”的各子科目發生變化,同樣不會導致政府存款本身和基礎貨幣發生改變。

基于此,后續似乎可以觀察“政府存款”和“其它負債”兩個科目的變化來看,不過能夠觀察到的信息應該不多。至于本次上繳利潤相當于降準多少BP的說法,本文認為這完全是兩件不同的事情,沒有任何可以比對的依據。

既然,央行上繳利潤與降準完全是兩回事,金融市場自然也不會有積極回應。那在當前看來,對于穩市場和穩預期來說,降息與降準便顯得非常有必要和迫切。

(三)央行上繳利潤,并用于留抵退稅和地方轉移支付,本質上體現出金融系統向實體讓利的成分,也體現出央行與財政體系之間的聯動。

(四)這里的地方轉移支付,應主要基于區縣等基層紓困的維度(特定金融機構和專營機構上繳的1.65萬億利潤中有8000億元用于轉移支付)。不過,貨幣與財政體系一旦聯動之后,后續可能很難再分開,我們推測,二者之間的聯動力度會越來越大,這個趨勢可能很難改變。

實際上,當前來看,貨幣政策的推進主要是為了配合財政政策的實施,如通過降準、信貸等總量政策配合政府債券發行;通過價格等政策降低財政政策實施的成本,對沖財政政策帶來的利率上行壓力等等,那未來一段時期,不正是處于上述階段嗎?基于此,貨幣政策與與財政政策的聯動仍可繼續期待。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 央行向財政上繳結存利潤超萬億元的背后