小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

一直以來,姚氏兄弟行事風格低調,直到2015年憑借“寶萬之爭”一戰成名,被王石稱為“野蠻人”。

異動

7月13日上午,深圳市鉅盛華股份有限公司(以下簡稱“鉅盛華”)旗下公司債“21深鉅01”交易所發生四筆65元成交,成交額101萬元;下午盤中跌20%報52元,觸及臨停。

而前一交易日,“21深鉅01”中債估值99.92元,偏離-34.92元也曾一度臨停。

值得注意的是,不久前大公國際將鉅盛華評級展望由“穩定”調整為“列入信用觀察名單”。

大公認為,鉅盛華股權被質押比例高,子公司前海人壽風險管理能力有待提升,且仍面臨一定資本補充壓力。

另外,鉅盛華其他應收款中應收關聯方款項規模及占比仍處于較高水平,對資金形成占用,且貨幣資金大幅下降,受限資產規模仍較大,對資產流動性產生一定影響。

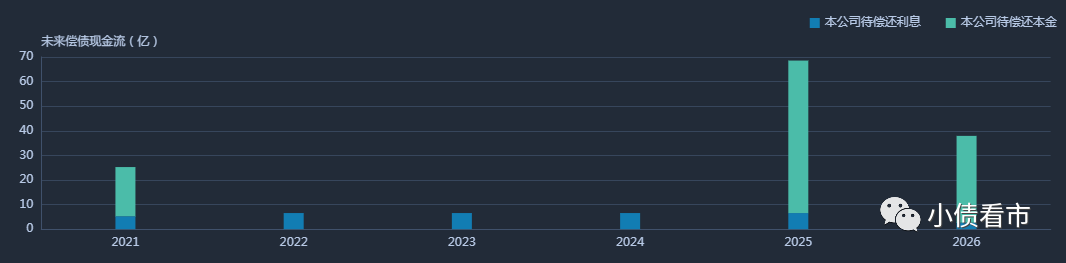

《小債看市》統計,目前鉅盛華存續債券14只,存續規模117.28億元,其中將有20億債券于一年內到期,大部分債券到期日集中于3-5年內。

存續債券到期分布

據公開資料,鉅盛華成立于2002年,是寶能投資集團旗下重要的投資控股平臺,主要從事綜合金融、綜合現代物流及調味食品等業務。

鉅盛華主要子公司包括深業物流、前海人壽、華利通、中炬高新(600872.SH)等。

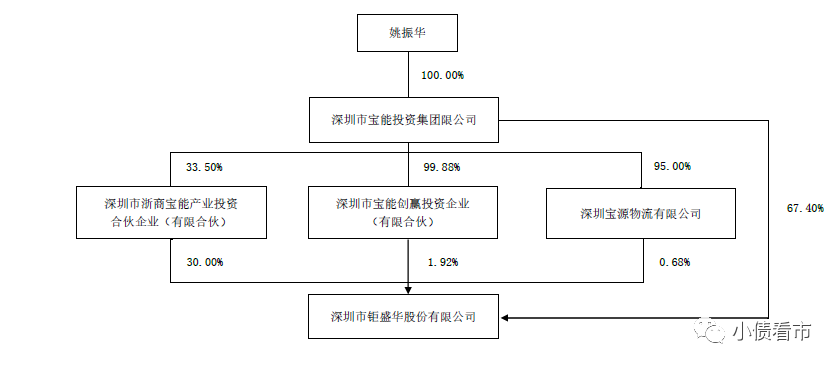

從股權結構看,鉅盛華的控股股東為寶能投資集團,持股比例為67.4%,公司實際控制人為姚振華。

截至2020年末,寶能投資集團已質押80.81億股鉅盛華股份,占其所持股份數量的73.54%,可見其股權質押率較高。

股權結構圖

近年來,隨著保險及物流業務規模擴大,鉅盛華成本支出持續攀升;但得益于主營業務收入和投資快速增長,其盈利能力有所增強 。

2020年,鉅盛華實現營業總收入963.62億元,同比增長10.03%;實現歸母凈利潤52.22億元,經營活動產生的現金流入301.37億元。

盈利能力

截至2020年末,鉅盛華總資產為5259.66億元,總負債4309.75億元,凈資產949.91億元,資產負債率81.94%。

《小債看市》分析債務結構發現,鉅盛華主要以非流動負債為主,占總債務的69%。

截至同報告期,鉅盛華非流動負債有2955.75億元,主要為其他非流動負債,其長期有息負債合計570.62億元。

除此之外,鉅盛華還有流動負債1354億元,主要為其他流動負債和其他應付款,其一年內到期的短期債務有294.08億元。

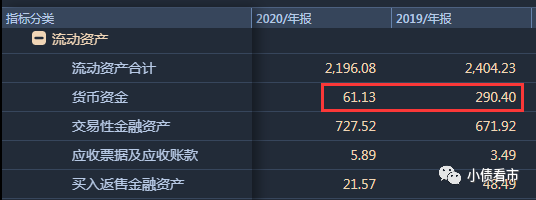

相較于短債規模,鉅盛華流動性明顯不足,其賬上貨幣資金有61.13億元,較2019年末大幅下降79%,不足以覆蓋短債,短期償債壓力較大。

貨幣資金驟降

在備用資金方面,截至2020年末,鉅盛華銀行授信總額有1034.57億元,未使用授信額度為139.31億元,可見其財務彈性欠佳,面臨一定債務融資壓力。

整體來看,鉅盛華剛性債務有865.7億元,主要以長期有息負債為主,帶息債務比為20%。

有息負債高企,近年來鉅盛華的財務支出逐年攀升,2019和2020年其財務費用分別為50.38億和61.95億元,對公司利潤形成較大侵蝕。

在融資渠道方面,鉅盛華融資多元化,除了發債和借款,還通過租賃、應收賬款、股權、信托及股權質押等方式融資。

近年來,鉅盛華融資策略調整,主要以債券融資為主,其取得借款所收到的現金隨之下降,除發債募資外還通過減持所持上市公司股權進行套現。

在資產質量方面,鉅盛華其他應收款中應收關聯方款項規模、占比高企,且平均賬齡延長,對資金形成較大占用。

截至2020年末,鉅盛華其他應收款有923.6億元,其中與主要關聯方形成的其他應收款為642.68億元。

其他應收款高企

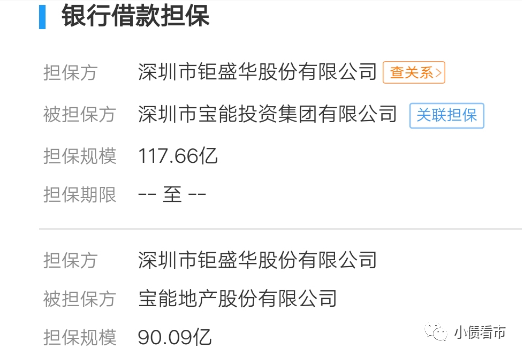

另外,鉅盛華關聯擔保規模較高,存在一定或有負債風險。

截至2020年末,鉅盛華對外擔保余額498.19億元,其中關聯方擔保余額431.93億元,占比86.7%。

部分銀行借款擔保

總得來看,鉅盛華股權被質押比例較高,對公司治理穩定性產生一定影響;賬上貨幣資金驟降,短期償債壓力增大;應收關聯方款項高企,對公司資金形成大量占用。

早年間,姚振華和其胞弟姚建輝靠賣菜起家,然后進入物流、保險、地產等領域。

2000年,姚振華剛入而立之年,依靠敏銳的商業嗅覺,在房地產領域大展拳腳,為日后收購深業物流、創辦前海人壽奠定基礎。

一直以來,姚氏兄弟行事風格低調,直到2015年憑借“寶萬之爭”一戰成名,被王石稱為“野蠻人”。

2015年,鉅盛華持續增持萬科A直至成為第一大股東,最終這場中國資本市場知名的股權爭奪戰在監管層出手后落幕。

2017年前后,入主萬科失敗的姚振華決心投身造車事業,誓言要助力民族汽車工業崛起。

姚振華先后收購南玻集團、中炬高新、韶能股份等汽車零部件企業后,又拿下觀致汽車、長安標致雪鐵龍控股權,前后豪擲千億元才完成對寶能汽車的基本布局。

另外,在對汽車的布局過程中,寶能始終被人質疑借造車之名行“圈地”之實。

最終,被姚振華寄予厚望的觀致汽車銷量卻屢創新低,即便利用寶能旗下聯動云租車業務自產自銷也不足以挽回銷量頹勢。

而姚振華自主研發的寶能汽車多年來更是連量產也做不到,部分基地甚至長期在施工與待工狀態徘徊。

海量的資金投入,卻沒有收到預期的收益,寶能汽車逐漸陷入債務泥沼。

今年以來,“寶能系”的汽車制造板塊頻被報道陷入資金緊張,欠薪、拖欠供應商貨款傳聞不絕于耳。

2021年初,“二老板”姚建輝在集團內部公開宣稱,由于與姚振華“經營理念不和”,他將徹底退出寶能集團。

但是,業內亦有聲音猜測,兄弟二人看似因理念不合而分家,其實行的是金蟬脫殼之計。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!