經濟機器

經濟機器 作者:李宗光,段雅超

開年以來,上證綜指從3600點逐步走跌,最低下跌至2863.65點。我們在《那么,現在可以說2018情景再現了嗎?》文章中梳理了影響7大A股風險因子:

1

內外部環境極端復雜情況下,市場對經濟下滑擔憂?

2

緊縮性產業政策和互聯網平臺治理,抑制短期風險偏好;

3

房地產市場大幅下滑?

4

賽道股仍未殺透,抱團資金仍未潰散;

5

審計底稿分歧下,美國中概股退市風險;

6

俄烏沖突下,脫鉤風險上升;

7

海外滯脹風險顯著提升,美聯儲大幅加息;

《如何看待近期上漲,反轉來了嗎?》中我們指出,如果4月底的ZZJ會議如果出現如下信號中的幾個,則可視為反轉信號:

1

穩增長決心和力度超預期,穩增長成為經濟工作“壓倒一切”的階段性任務;

2

對于房地產政策進行放松,扭轉持續下行態勢;

3

出現互聯網平臺整改工作完成信號,由打壓轉向促進發展。

我們認為,本次政治局會議在穩增長和互聯網整改方面,支持力度較大;在房地產政策方面也有寬松,再加上國內疫情最嚴重階段或已過去,美聯儲加息靴子落地等,指數層面10%左右的中級別反彈,條件正在成熟:

5.5%的目標并未棄守。會議特別提到“努力實現全年經濟和社會發展預期目標,保持經濟運行在合理區間”。

寬松的導向性較強,較為急迫。會議提出“全力擴大國內需求,全面加強基礎設施建設”。放棄了之前較為“穩健”、“平衡”的措辭,表明穩增長或將成為短期內經濟工作中“壓倒一切”的工作。

互聯網平臺:基本可以確認迎來反轉,由整頓轉向健康發展。

房地產:明確提出支持“改善性需求”,對于緩解房地產市場過快下滑有一定作用。當然,市場出現全面好轉,還需要更大力度政策,包括對民營地產商的信心安撫等。

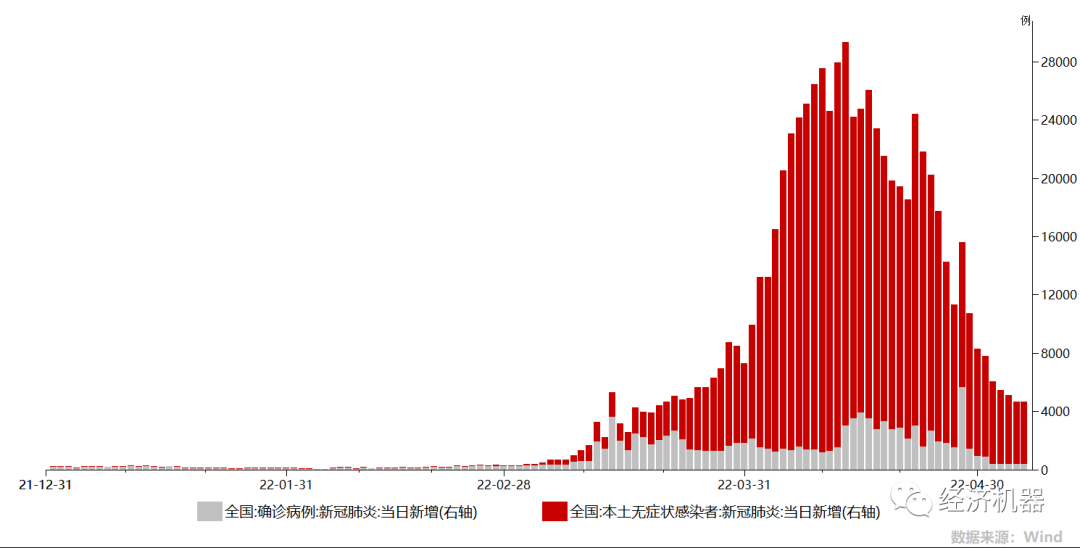

疫情防控:這波高峰已過,正在邊際好轉。我國每日新增確診人數和無癥狀感染人數從高峰期的接近3萬人,降至目前4000人左右(圖1),基本得到控制。隨著后續核酸檢測常態化,或會找到一條動態清零與經濟的共存之路。

圖1、我國確診病例和無癥狀感染者:當日新增

中概股:審計底稿談判取得實質性進步。盡管更深層次的結構性問題和互信問題解決仍需一定時間,但審計底稿問題解決,緩解了“燃眉之急”,仍屬于重大利好。

美聯儲加息:沖擊峰值已過,動蕩、顛簸的“狀態切換”或已完成。隨著5月份50個基點加息的落地,市場對大幅加息的情景基本預期。除非出現一次加息75個基點的極端情景,否則,加息對市場的“事件”性沖擊已過。

中美貿易摩擦或迎來階段性緩和。美國對華關稅大部分7月份到期,美國正飽受通脹之苦。一些團體建議,通過降低對華關稅來緩解國內通脹。美國貿易辦公室正在考慮這一建議。我們認為,雖然全部取消未必實現,但至少會有一大批商品稅率會降低,甚至取消,邊際改善明顯。

當然,目前大環境仍處于極端復雜、波動狀態,影響反彈的力度和持續性。

如果出現下列情景,則反彈或無疾而終:1)多重約束下,穩增長落地措施低于預期,或者2)動態清零下,疫情無法在最短時間內控制住,各地“全域動態管理”被極端化,一例無癥狀就封城成為常態,經濟活動受到持續沖擊。或者3)海外滯脹形勢比預期嚴峻,或者4)中美斗爭升級,新一輪制裁落地;

反之,如果出現下列信號,則中長期反轉則是值得高度期待的:1)穩增長力度足夠大,顯著超出預期,扭轉經濟下滑趨勢;或者2)動態清零與經濟恢復實現了共存;或者3)海外滯脹風險實質性消除,以及4)中美關系短期平穩,甚至有改善,則反轉也是值得高度期待的。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“經濟機器”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 中級別反彈臨近,或是年內勝負手!