克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

隨著商管業態的價值挖掘不斷深入,將有越來越多的房企加入該賽道。

今年下半年以來,房地產行業可謂是動蕩不安,爆雷、債務違約、信用評級下調等負面事件頻發,房企紛紛深入探索“自救”與“活下去”的命題,業態、運營模式的轉型也在持續深化。

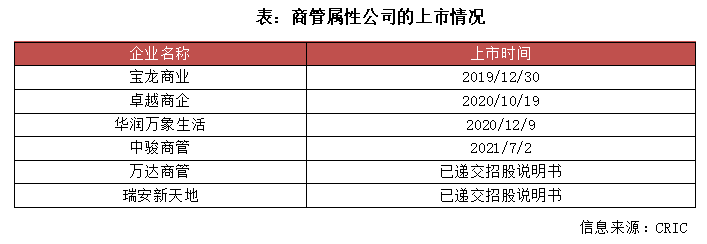

商管作為一種以商業物業為依托提供運營管理服務的輕型化業態,將業務觸角延伸到傳統住宅領域之外的優質資產,價值挖掘空間可期。尤其是隨著星盛商業、中駿商管成功上市,瑞安新天地、萬達商管相繼啟動IPO,以及龍頭品牌碧桂園也強勢入局,引發行業對商管航道的關注和想象。

01商管賽道苗頭興起,企業加速上市、投資布局

02輕型化、高收益是商管業態布局的主要價值點

隨著房地產行業進入“存量時代”,資產輕型化趨勢逐步強化,物業拆分上市熱潮持續至今。尤其在房地產行業盈利持續下行、流動性緊張的現狀下,對于少投入、高收益的輕資產業態、運營模式的探索也在不斷深化。

商管是以商業物業為依托提供運營管理服務的一種輕型化業態,順應行業“輕型化”轉型趨勢,同時可以拓展傳統住宅領域之外的優質資產價值,為行業帶來新的增長曲線。

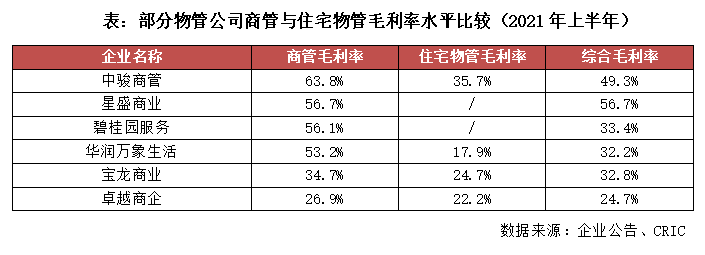

另外相較于傳統住宅物管,商管的盈利優勢更加突出,這也是該業態具備吸引力的另一主要原因。商管的高盈利性主要體現在兩點:一是,商業物業平均物業管理費普遍高于住宅物業。根據保利物業中期報告披露,2021年上半年保利物業的商業及寫字樓平均物業管理費7.66元/平方米/月,而住宅社區的平均物業管理費僅為2.23元/平方米/月。商業物業不僅平均物業管理費更高,且在市場較好的時候運營管理方具備更強的議價能力,最終都將作用到物業收入的提升上,為企業帶來更高的績效。

二是,商管毛利率水平更高,對物管公司整體盈利能力起到拉升作用。可以看到,2021年上半年中駿商管的商業物業管理及運營服務業務的毛利率高達63.8%,高出住宅物業管理服務業務28.1個百分點。星盛商業、碧桂園服務、華潤萬象生活的商管毛利率也都超過50%,展現出高收益性特征。卓越商企的商管業務綜合毛利率相較偏低,為26.9%,主要原因在于卓越商企的商管業務主要來自母公司卓越集團和第三方物業開發商,其中來自母公司卓越集團的商管業務毛利率處在高位,達47.9%,但來自第三方物業開發商的商管業務毛利率僅為14.3%,拉低了整體水平。

03商管賽道存在門檻,品牌沉淀將占據競爭優勢

根據克而瑞監測,目前超過7成百強房企已經實現商業物業的覆蓋,但多數房企的商業業務布局仍處于孵化期,成效有限。對于大多數企業來說,進入或布局商管業態都將不可避免面臨賽道壁壘。

目前,商管業務運營邏輯還未形成,相比傳統住宅物管,商管并不是一味資源依賴型業態,在運營管理中更加追求差異化特征,包括品牌之間的差異化以及不同地域、不同項目之間差異化,考驗企業在策劃、設計、內容、推廣等各環節的操作能力。

且由于商管業務運營管理難度、專業性較高,需要較長的市場培育期,因此無論是規模效應、品牌效應還是經營績效益都難以快速形成,這也是對進入企業較大的挑戰與考驗。

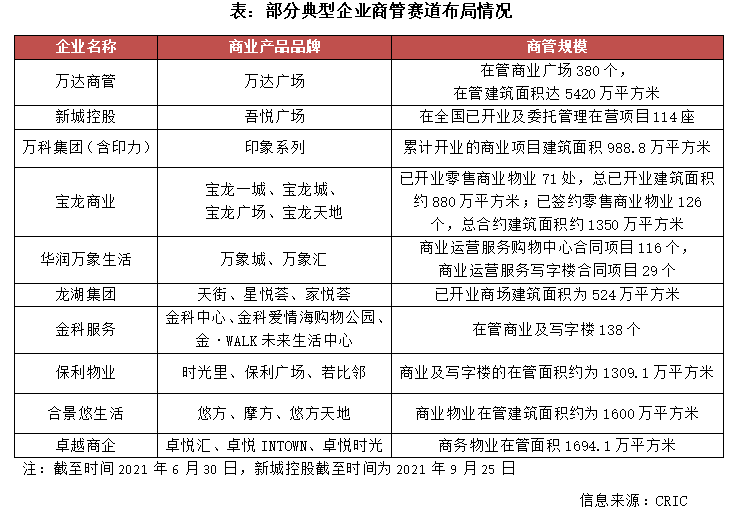

從商管賽道發展預期來看,未來具備項目、品牌沉淀的企業將占據先發優勢,在市場競爭格局中也將占據主導地位。結合目前企業的布局情況,萬達商管位列第一梯隊,截至2021年6月30日,管理萬達廣場達380座,布局在全國204個城市,其中獨立第三方項目總數106個,在管商業物業建筑面積共5420萬平方米,年總客流量達到46.07億人次。此外,新城控股吾悅廣場、華潤萬象城、萬科印象系列等也在市場也有多年的沉淀,商業布局形成規模,未來借助成功案例經驗,將發揮出更大的效應。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!