債券民工

債券民工 作者:債券民工在路上

來源:債券民工(ID:bondworker)

昨天我參加了《變革中的風險與機遇-中證鵬元2022年信用風險年會》,會議整體感覺不錯,干貨滿滿,結合會議的一些內容和觀點,給大家分享一下,也談談個人的想法:

中證鵬元董事長張劍文在會議中指出,2021年中國債券市場發生了一些新變化,其中很重要的一點是“債券發行量雖穩中有增,但受到城投債監管和房地產調控的影響,凈融資規模大幅下降”。債券民工對這個觀點深有感觸和認同。

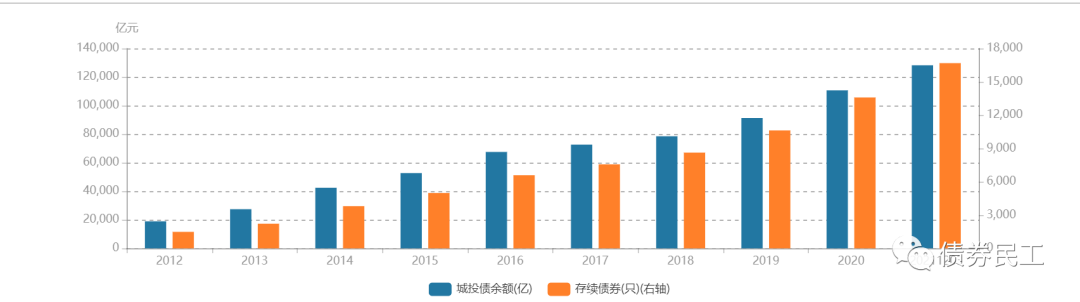

以wind資訊的城投債的統計數據來看,截至2021年12月3日,城投債存量金額為12.83萬億,存量債券只數為16,686只。如果只是以數據趨勢來看,城投債的存量金額和存量只數還是處于增長的趨勢。

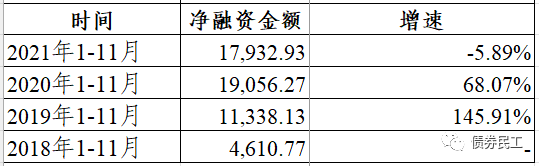

但是如果從城投債凈融資的增速來看,2021年1-11月是城投債的凈融資額最近三年唯一一次的負增長。2019年和2020年城投債凈融資實現了高速增長,2021年卻出現了一個急剎車。這個凈融資增速急剎車是多種因素形成的,疊加了信用環境變化、政策收緊、城投公司信用分化等多種因素。

2021年以15號文代表的政策代表了監管機構對城投公司的監管趨勢。而從現在來看,這個嚴監管的趨勢是不可逆的。而這個監管趨勢的形成,很有可能是城投公司在2021年出現了很多不常見的信號,2021年成為了城投公司債券市場的變革和轉折之年。

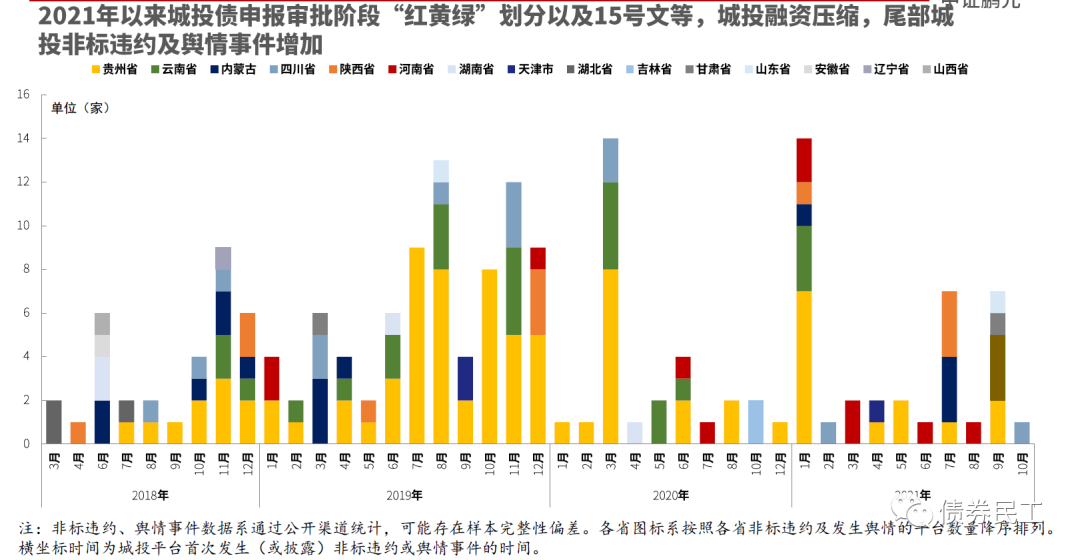

1、從城投公司的融資存續情況來看,非標違約的數量在不斷增加。實際上從2019年以來,城投公司非標產品違約的數量和金額一直處于上升的趨勢,2021年出現了加速的趨勢。尤其是發債城投公司,已經有多家企業出現了非標產品違約,部分通過公告方式進行了披露,這個還是很罕見的,對于信用債券市場的沖擊還是顯而易見的。

2、從城投公司融資資金供給來看,非標產品的主要提供方式信托規模已經連續12個季度下降,融資租賃規模在2020年首次出現了下降,這屬于一個風向性指標,直接會影響市場情緒,原因也很簡單,因為非標產品一直是城投公司資金來源的重要渠道。

3、從城投公司信用債券監管來看,交易商協會和交易所出臺了一系列交易規則,債務率、隱性債務和財務指標都設定了新的標準,在實質上收緊了對城投公司的債券發行審核,在一定程度上限制了城投公司的直接融資。

4、從城投公司的信用評級來看,2021年多家城投公司的主體評級下調或者評級展望調整為負面,調整力度之大前所未有。這其中固然有評級監管趨嚴的原因,還有可能是評級公司對城投公司未來發展前景的一個判斷或者認知。

這些信號的出現,很有可能讓監管機構對于城投公司的未來有了新的了解,對于城投公司有了新的發展規劃。所以,銀保監會嚴控融資類信托規模下降,15號文加強對信貸資金投放城投公司管理,五部委聯合發文加強評級機構管理,這些措施實際上都是因為監管機構可能對于城投公司的態度和監管趨勢變化了,而這些監管措施的實施,則會進一步規范城投公司的發展。所以說,城投公司的監管趨勢是不可逆的,這可能才是城投公司變革和轉折點出現的真正原因。

信用風險年會上,中證鵬元城投評級部總經理畢柳針對城投公司債券也做了專門的分析:“今年監管政策進一步規范城投公司融資,對區域債務水平較高及弱資質城投公司過度融資進行限制,部分省份城投債融資出現了較大滑落,尾部城投風險暴露幾率增加,不同區域的城投融資繼續分化”。

正如中證鵬元董事長張劍文指出的“展望2022年,預計待償還債券規模較今年有所下降,但將依然高于2020年,且回售壓力上升,流動性風險依然需要關注,尤其是低級別企業”。2021年是城投公司債券市場的變革和轉折之年,2022年的城投公司債券市場可能會面臨更大的挑戰。事實上,受城投債務增量慣性巨大的影響,疊加政策的收緊,2022年需要重點關注弱區域、弱資質主體因政策調整帶來的流動性壓力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!