地產(chǎn)資管網(wǎng)

地產(chǎn)資管網(wǎng) 作者:睿和智庫

來源:地產(chǎn)資管網(wǎng)(ID:thefutureX)

2500億交易量/百億存量,這是國內不動產(chǎn)大宗交易市場的現(xiàn)狀。樂觀者說機會巨大,悲觀者說尷尬又無奈。

大宗交易市場這一現(xiàn)象引起了睿和智庫、《地產(chǎn)資管網(wǎng)》再一次的特別關注。就在7月29日結束的睿和沙龍(第20期)·不動產(chǎn)金融專場上,有嘉賓提到,存量不動產(chǎn)時代下,市場回歸理性,資產(chǎn)管理人的角色愈發(fā)重要。外資頻頻出手的背后,隱藏著諸多無奈,拼盤現(xiàn)象居多。但也有嘉賓提出隨著公募REITs推出,持有經(jīng)營性不動產(chǎn)的估值、投資和證券化的商業(yè)邏輯或被改變。

大宗交易的來路與歸途分別在哪?有哪些痛點?如何破解?結合此次沙龍研討嘉賓的觀點,本文從四個大宗交易相關問題切入,詳盡分析了市場現(xiàn)狀和發(fā)展趨勢。

概念重申

不動產(chǎn)資管即為不動產(chǎn)的投資和管理,投資以管理為基礎,管理以投資為前提。這些年來,不動產(chǎn)資管概念的熱度之所以越來越高,在于不動產(chǎn)的投資市場越來越活躍。

如果說“募投管退”是資管的全鏈條,那么投資就是資管的龍頭,而投資市場發(fā)展的前提是交易市場,因為就投資來說,無論是買的環(huán)節(jié),還是賣的環(huán)節(jié),都需要交易市場來支撐。

從這個角度來看,大宗交易市場是不動產(chǎn)資管發(fā)展的起點,也可以說是牽引線。

大宗交易市場現(xiàn)狀及特征

中國房地產(chǎn)總價值超100萬億美元。2015年~2018年,整體市場規(guī)模處在高位。尤其2017年被稱為“大宗交易元年”,國內大宗物業(yè)交易量高達2307億元,較2016年上漲25%,創(chuàng)下歷史最高值。2018年后的近幾年,從規(guī)模來看,市場仍有巨大的提升空間。

最新數(shù)據(jù)顯示, 2021年H1大宗交易中,北京大宗投資交易成交金額達313.65億元,超越去年同期的21%。上海大宗交易市場錄得38宗成交,交易額294億元,成交宗數(shù)和成交金額環(huán)比2020年下半年分別增加80%和19%。深圳大宗交易錄得11宗成交,交易額達153.3億元,比去年同比增長3倍,創(chuàng)歷史新高。

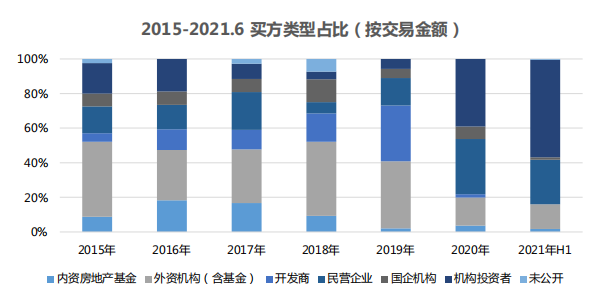

來源:高和資本

以上海為例,據(jù)高和資本統(tǒng)計數(shù)據(jù)顯示,外資機構于2018~2019年成為市場主力買家,2020~2021年受市場環(huán)境影響有所下降,2021年上半年外資退出活動頻繁,市場活躍。

而內資基金在2016~2017年表現(xiàn)搶眼,但在2019年后部分機構逐步退出市場。2020年,國企及金融機構(銀行、保險等)購置成交量明顯上升。2021年上半年投資型買家活躍。

具體來看,2015年及之后完成收購并已退出的大宗交易,區(qū)域集中在內環(huán)內和內中環(huán)。傳統(tǒng)核心商圈交易較少原因在于物業(yè)價格已推至高位。交易類型以多次轉手交易活躍的核心區(qū)物業(yè)、核心區(qū)域的自用買家為主。

從整體市場參與主體來看,整體呈現(xiàn)分化態(tài)勢。2016年市場相對較好時,參與機構很多,國資、民資、內資、外資,包括財富端都在買樓。但隨著市場產(chǎn)生逆周期后,很多機構開始退出。一部分機構轉回前融,一部分機構轉型其他領域,不再做存量市場。

當前的大宗交易市場呈現(xiàn)三個重要特征:GP公司FA化,且門檻越來越低,拼盤現(xiàn)象明顯增加;LP公司GP化;運管公司GP化。

睿和智庫認為,目前國內大部分地產(chǎn)基金機構并沒有形成有體系的團隊,小機構不具備強投資能力,主要給開發(fā)商配資,很多都是FA項目。基于信息不對稱、募不到更便宜的錢,收不到管理費,很多機構或關閉,或放緩投資節(jié)奏,在已投存量項目端做FA賺現(xiàn)金流,更有針對性地判斷項目,幫助企業(yè)在資本端融資、退出,增加主體公司信用。

但是投資人和項目端的運管公司都想自己做GP。

LP公司GP化的原因在于GP不能幫其掙錢,而自己判斷項目,做直投回報率還不錯,并且沒有GP賺差價,管理費自己花,最終通過經(jīng)歷完整的直投過程,提升實質性決策能力,凸顯LP在后端的資金優(yōu)勢。目前LP參與直投的比例在40%左右,且在不斷提高。有大的LP直投配比達基金總體規(guī)模50%以上。比如亦莊國投投資京東方等。

而拼盤現(xiàn)象增加的原因有兩點:第一,資金實力不夠,或是資金盤不足以完整覆蓋整個項目;第二,個別主體優(yōu)勢不明顯,需要找合作伙伴。

運管公司GP化的原因則在于運管公司不想僅局限于做專業(yè)公司(比如做咨詢、招商、運營、代建服務),投資人買了項目,讓資管公司進行管理。資管公司投資股權基金至少1%,雙方捆綁,做到利益和風險共擔。

多元混戰(zhàn)是未來中國大宗交易市場的常態(tài),可能的結果是:一些GP拿項目做募資情況持續(xù)增加,為項目融資來交易,LP做直投,而GP拿到LP的介紹費,也變成了FA。

大宗交易市場發(fā)展的痛點

針對這個問題,與會嘉賓認為買賣雙方、投資策略、資產(chǎn)價格等多方面存在痛點。

賣家問題

(1)成本線高,歷史包袱重。

目前市場需要退出的項目大多數(shù)購買時間在2015年~2017年,拿項目成本、時間成本都很高,買家普遍謹慎,還要考慮算得過賬來,因而退出壓力加劇。近三年看,無論內外資項目,成功退出的案例都不多。比如,大部分外資局限在2013年~2014年買,2017年~2018年退掉。這已成為行業(yè)共性問題。

(2)資管韌性有待加強。

退出壓力加劇時,資產(chǎn)管理的能力和作用就要凸顯出來。比如在大量供應的背景下,經(jīng)過GP運營管理,能從82%的出租率提升至90%以上,租金也比周邊高出10%以上。這就是項目成本低和資管能力強的效果體現(xiàn)。

(3)時間約束下的資金韌性

2016年~2018年,基金存續(xù)期一般為3+1+1模式。杠桿成本高時,融資成本高,不足以支撐財務成本。很多樓運營到現(xiàn)在,算賬后發(fā)現(xiàn)利潤都被夾層吃掉,導致IRR平均水平僅在10%左右。但不動產(chǎn)投資面對5~7年的基金存續(xù)期限時,穩(wěn)定分紅只能拿到4%左右。而投資機構希望找到更盈利的項目,市場逐利性明顯。

(4)財務技巧安排,從部分退出、優(yōu)先股、稅籌、保證等幾個角度考慮。

(5)部分賣家講故事的能力不夠強。市場上有部分賣家故事講得好,直接帶設計圖就預售出去了,最終實現(xiàn)高收益率。但GP管理不好時,退出也很難。

買家問題

(1)市場以外資、國內險資,自用型買家或者叫產(chǎn)業(yè)方為主。

外資對國內市場的判斷和感知存在信息滯后現(xiàn)象,他們的判斷以五大行報告為主,而市場一線隨時發(fā)生的事情報告里不能及時體現(xiàn),有半年滯后期。而自用型買家相對有限,尤其目前主要買家TMT企業(yè)發(fā)展并不穩(wěn)定。

(2)信任問題。今年的一個新趨勢是,凱龍瑞、豐泰等專業(yè)的基金管理機構在香港、海外市場得到了投資人的信任。很多國內基金比如高和、遠洋資本也聘請團隊在香港融資。但是如何找到終極LP,是很重要的。

(3)投資約束,來自投資人本身、投委會及內部競爭。

(4)可用資金。很多外資的錢都是B類,也即外資募集來源大多來自海外長期資金,多以權益性投資邏輯運行。這就需要其平衡國內基金“股+債”的思維邏輯與市場規(guī)則,完成基金募集設立,通過境內多元化產(chǎn)品渠道,比如公募REITs,實現(xiàn)有效退出。

外資存量項目滿足稅后收益率達到20%很難,這需要磨合和妥協(xié)。

從集中度看,針對5萬平以上單一項目規(guī)模,很多外資沒法把錢投到某個項目,有一定限制比例。這就會出現(xiàn)拼盤現(xiàn)象,而賣家說服多個買家的難度倍增。

投資策略問題

銷售型物業(yè)和持有型物業(yè)的回報率完全不是一回事兒,而做存量的資本要以長期主義為原點,思考如何穿越經(jīng)濟周期、產(chǎn)業(yè)周期,選擇合適時間節(jié)點判斷投資項目,來獲得階梯式的回報。

國內資金面流動性緊時,機會就來了。比如,光大安石國內項目從重慶大融城開始,本質是不良資產(chǎn)。流動性寬松時,只能去前端看能不能降低獲取價格。除了看單一項目層面,GP可以綁定園區(qū)或園區(qū)平臺,在上游設閘,推動REITs發(fā)行。

當國內投資者忙于應對募資難、外債壓力等問題時,國際買家獲得更多增值潛力的投資項目和成交機會的窗口期,較為活躍。

事實上,外資的投資邏輯已經(jīng)從機會型轉向核心型、增值型。收購一線及主要核心城市的寫字樓、商業(yè)廣場、產(chǎn)業(yè)園等投資性物業(yè)的同時,關注綜合資產(chǎn)類型,業(yè)態(tài)布局更加多元化、細分化。

資產(chǎn)價值問題

國內地產(chǎn)基金或大宗交易普遍遇到的問題是短貸長投,短貸長投就是說融資成本很高,自然退出的要求相對較高。

另一方面需要考慮市場周期,比如我們統(tǒng)計到那些成功退出的投資,大都是在2013、2014年買入,然后在2017、2018年賣出。

資產(chǎn)價格和價值始終需要真正匹配,一旦出現(xiàn)背離,專業(yè)機構更要做出價值投資和趨勢性投資的判斷。

大宗交易市場機會

任何行業(yè),都是挑戰(zhàn)與機遇并存的。2021年大宗交易市場還是有很多成功的案例。以北京亞奧商圈某2.3萬平體量的項目為例,雖區(qū)位屬于北五環(huán)外,但開發(fā)商基于項目特質進行合理包裝做整體招商,一家央企子公司進行整租,據(jù)了解,買家背后是兩家德國資方,2020年想在北京找體量不大、穩(wěn)定租約、收益率高的項目。

幾經(jīng)輾轉,某GP也了解到該項目約合4萬/平米單價。在特定時間,該項目完成大量基礎工作后,也正好匹配了兩家德國資方的偏好與意愿,最終該項目被某GP成功收購。

隨著市場變化,行業(yè)游戲規(guī)則、參與主體、角色組合關系也會發(fā)生變化。隨著中國9只公募REITs產(chǎn)品上市,工業(yè)、物流、長租公寓等都開始發(fā)力。資金也看到這個邏輯,REITs的關注和認可度越來越高。

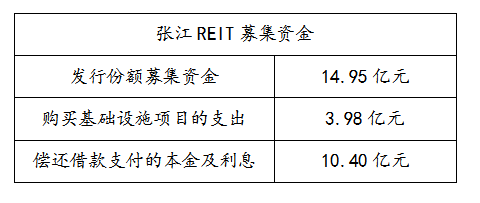

以張江REIT為例,光大安石作為雙權益人之一,在資金投向上,一是購買光全投資持有的安恬投資100%股權,預計支付金額約為3.98億元;二是分別向安恬投資及中京電子發(fā)放借款,償還存量負債及其他用途,合計約為10.4億元。

張江REIT募集資金

睿和智庫制圖

從此次募集資金的投向上,也可以看出光大安石“PERE+REITs”的具體運作模式,最終實現(xiàn)了從投入到二級市場退出的完整的過程。

當前,國家資管新規(guī)等管控下,債權為主要形式的不動產(chǎn)私募基金市場將往股權投資的形式轉變。隨著公募REITs推出,業(yè)態(tài)覆蓋越來越多,也為國內房地產(chǎn)私募基金提供一個良好的退出渠道,但其試點效果尚未完整呈現(xiàn)。基于部分機構對萬億市場規(guī)模和更多機會的預測,如何在原有的資產(chǎn)配置策略中嵌入REITs產(chǎn)品的風險和收益,可能是資管轉型大背景下管理人能否差異化勝出的重要機會之一。

結語

站在存量不動產(chǎn)時代的當下,展望未來五年的大宗交易市場,有人保持樂觀,有人持謹慎態(tài)度。

悲觀派認為,疫情、宏觀調控等的不確定因素仍在,產(chǎn)業(yè)園、辦公、工業(yè)、IDC已經(jīng)發(fā)展到了成熟階段,再提升到2017年高點時的市場規(guī)模很難,3年內不太可能。

2019年外資亞太地區(qū)募資表

來源:高和資本

據(jù)高和資本數(shù)據(jù)顯示,2019年各大外資投資亞太地區(qū)較大規(guī)模基金,2020年仍保持在100億美元以上。2021年是外資基金2019年大規(guī)模募資的最后投資期限,預計年底將有大規(guī)模資產(chǎn)購買熱潮。

正如樂觀派預測,中國走向全球第一大經(jīng)濟體的過程中,投資市場產(chǎn)品會越來越成熟,參與玩家傾向機構化。

與會嘉賓認為,不同城市有不同業(yè)態(tài)的進入機會,未來具有穩(wěn)定現(xiàn)金流的收益型物業(yè)才是投資標的市場的主角。辦公業(yè)態(tài)首選一線城市,而酒店、產(chǎn)業(yè)園、商業(yè)則以一線城市及其周邊三四線城市、二線城市為主,西南城市可能會有一定爆發(fā)。特殊機會進入明顯增加,可以選擇購物中心、酒店等競爭對手少的賽道進入。未來,長租公寓REITs推出后,開發(fā)商持有公寓項目的估值會被放大。

睿和智庫認為,大宗交易市場是整個不動產(chǎn)資管的起點,其規(guī)模、深度發(fā)展會越來越快。唯有如此,整個資管鏈條才會真正迎來更大的發(fā)展

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“地產(chǎn)資管網(wǎng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!