扒財經

扒財經 作者:鳳凰網房產

中信入主落地,華融加速回歸AMC。

鳳凰網《風暴眼》發現,華融半個月集中推介超340億資產,盤活困境房企,并爭取拓寬渠道。

被中信“換血”后的華融現狀如何?能否追上地產出清潮中“落后”的路程?

4月14日,鳳凰網《風暴眼》從中國華融了解到,公司正式開啟了對全國重點地區資產的推介。

其中長三角地區資產包含商業地產、酒店公寓、商業住宅、工業廠房等,輻射上海(含上海自貿區)、江蘇、浙江、安徽、山東等地,由七個分公司精選出100余戶資產,債權規模超200億元。

據透露,4月以來華融還通過線上推介了北京地區資產約23億元(債權本息剩余金額),天津地區資產約42億元,山西地區資產約75億元。

短短半個月時間,華融掛網推介的資產規模已達到約340億元,以各類地產物業為主。

同時據鳳凰網《風暴眼》了解,華融洽談的合作類型,除了傳統的企業重組、引入當地國資重構管理,經營盤活低效資產等,其還以“區域公司”為單位,爭取擴寬合作、挖掘新渠道,鼓勵采取反向組包、定制收購等更多元的紓困方法。

今年1月底金融監管部門召集AMC開會,給予紓困地產更多支持。隨后,各類AMC“跑步進場”,起步早但加速慢的華融一番組合拳后“追趕”地產出清潮,仍存在諸多不確定性。

01 中信“換血”華融 加速回歸AMC

“在催人奮進的春天里,我們站在新的歷史起點上。”在2021年度年報致辭中,中國華融前董事長王占峰用這句話為華融的2022作了開篇。

自3月31日,中信集團正式成為中國華融的第一大股東,華融回歸主業、重振旗鼓的進展明顯加速。

據鳳凰網《風暴眼》統計,中國華融旗下的消費金融、證券、金租、信托等多個金融牌照已售出,寧波銀行拿下華融消費金融牌照、國新資本拿下華融證券牌照、銀登中心接手華融交易中心;同時,華融信托股權正在重組、湘江銀行、華融金租、融達期貨、晉商資管均在進行股權轉讓。

不難發現,剝離持牌金融子公司后,以“中信子公司”新身份出現的華融國際,更多是一家回歸主業的AMC(不良資產管理公司)。

4月12日,華融國際與信銀國際簽署戰略合作協議,前者以不良資產業務、并購重組業務,與后者的銀行授信、牌照類業務、跨境高凈值私人銀行業務、現金管理業務等開展全面合作。

這次合作中的“角色劃分”再次印證了當前華融國際的業務邊際已經收縮、回歸AMC主業。

中南財經政法大學教授盤和林就指出,目前其他三大國資AMC(長城、東方、信達)旗下各控股一家銀行,但華融比較特殊,放棄了銀行等金融牌照,為了隔離風險,選擇聚焦與瘦身。

一定程度上能看出,中信加入后,華融的“換血”頗為徹底。

時間回溯至2021年12月底。彼時,中信集團、中保投資、中國人壽、中國信達、遠洋資本5家機構,通過認購華融非公開發行的內資股和H股,以420億元戰投中國華融。

由此,華融的資本充足率從2020年底的4.16%升至2021年底的12.95%,回到了安全線內(最低監管要求為12.5%),這保障了華融不良資產處置業務能夠繼續經營。

三個月后,華融第一大股東財政部將其持有的公司約24.07億股向中信集團增資,中信集團持股比例增至26.46%成為第一大股東,財政部直接持股則降為24.76%。

緊隨其后的,是一系列的人事變動。

賴小民案發后,臨危受命的王占峰在掌舵華融兩年后卸任,中信集團副總經理劉正均接任華融黨委書記,提名董事長;中信集團財務部副總經理朱文輝任黨委委員,提名華融副總裁及財務總監,華融正式邁入了“中信時代”。

02 國資跑步進場紓困地產華融落后了?

2022年1月,金融監管部門開會研究AMC參與風險房企項目并購等金融服務,透露“將風險資產處置的關口前移”,意在加速出險房企資產處置進度,維護房地產市場健康平穩發展。

政策給AMC“跑步進場”參與地產出清打開了很大的窗戶。但對比其他國資AMC,華融似乎“落后”了。

3月11日中國東方成功在銀行間債券市場公開發行不超過100億元金融債;3月14日,中國長城也獲批發行100億元金融債。

這200億金融債,均主要用于重點房地產企業優質項目的風險化解及處置,也是首次獲批用于地產紓困的金融債。

中國信達則已經入駐恒大風險化解委員會;4月15日和陜建地產合作設立100億并購重組基金;4月16日,發行5.8億元的2022年度第一期中期票據(并購),其中2.9億用于住宅類項目建設;此外,信達還與融創、世茂、泰禾等多家房企合作,在地產問題資產處理上參與度很廣。

“目前我們主要和東方資產、中國信達合作共同處置一些不良資產項目,進行資產盤活。” 綠城管理一位高管告訴鳳凰網《風暴眼》,從其合作的情況來看,上述兩家在地產紓困業務上的合作范圍廣泛,參與度也更深。

相較而言,華融在2021年獲批發行的700億元金融債,主要應用于不良資產收購及處置、債轉股等業務,并未針對地產紓困。而華融參與重組的雨潤集團、新華聯、花樣年等企業,雖然暴雷更早,但重整進展并不明顯。

尤其4月15日,華融信托一則針對新華聯子公司和融資方的訴訟,讓外界感受到重組推進的難度。

03 各類AMC夾擊 市場催生競爭壓力

1999年,受前一年亞洲金融風暴的沖擊,四大國有銀行堆積了大量的不良資產。為化解金融系統風險,由財政部出資100億元,借鑒國外銀行類不良資產處置方式,成立了信達、華融、東方和長城四家全國性AMC,分別對口建行、工行、農行和中行。

伴隨不良資產管理市場發展以及政策放開,地方AMC、非持牌AMC、銀行系AIC、外資AMC逐漸涌入中國市場。

在四大AMC發展其他金融業務的十年中(1999年-2009年),上述不良資產管理主體大規模切入“大不良”業務。

這客觀上,會對傳統的四大國資AMC造成夾擊壓力。

例如,外資AMC具備處置不良資產的成熟模式。首家在中國落地的外資AMC橡樹資本,已接手了恒大的香港元朗項目。

此外,非持牌AMC可以尋求更多元的合作模式以期謀利,而目前的銀行系AIC則集中在四大國有銀行,雖更多是對口特定銀行業務,但資金實力不容小覷。

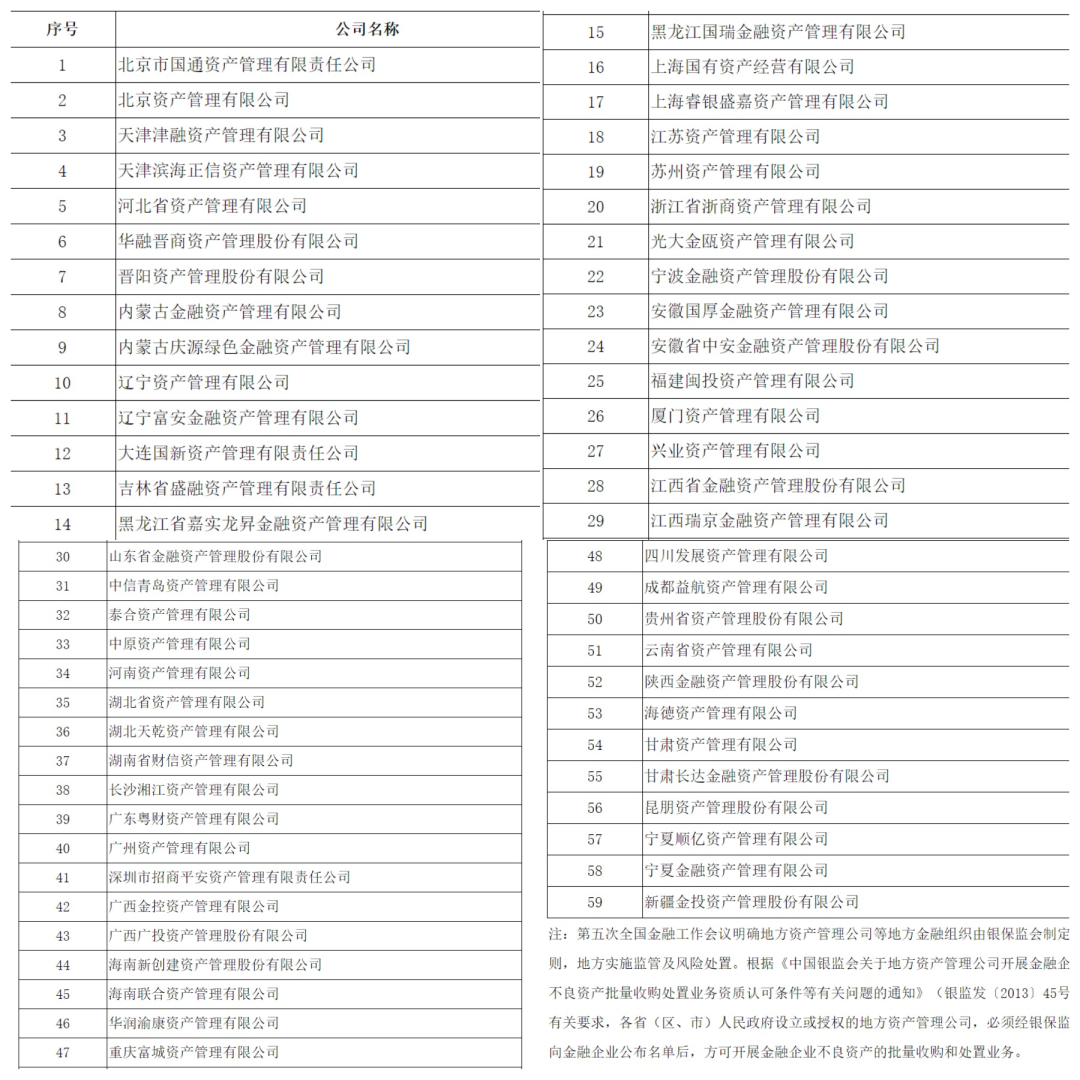

最為值得注意的是地方AMC,這是一類與國有AMC類似的,同樣擁有“特殊支持”的強地域性AMC。

(地方資產管理公司名單)

2022年3月24日,銀保監會發布的《地方資產管理公司名單》顯示,地方AMC已經擴至59家。另有數據顯示,截至2020年末,地方性AMC存量不良資產賬面值已達10573億元;存量不良資產投資余額3956億元。

據鳳凰網《風暴眼》了解,華夏幸福、花樣年、陽光城、融創、世茂、奧園等多家房企,都在與各種背景的AMC機構談合作,戰投對象并不局限于國資,其更看重紓困方式與資金情況。

反觀四大國資AMC市場份額在降低。據惠譽報告顯示,中國華融與其他國有AMC一起主導國內銀行業的不良債務市場,占中國1.6萬億-1.8萬億不良資產市場,比重在30%左右。

四大AMC的資產規模也在縮減。2021年1月,紀檢委透露,銀保監會推動中國華融、長城資產、東方資產、中國信達4家公司整合撤并56家子公司,其中境外8家,非金子公司資產規模縮減1884億元。

惠譽認為,國有AMC很難被取代,其他AMC吸收額外的業務也需要時間和資源。

但不可否認,競爭對手的威脅已不容忽視。這對于受到“賴案”影響的華融來說,或許尤其值得重視。

而各類AMC躬身進入地產局,這場大型試煉中,誰能更勝一籌,值得觀察。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“扒財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!