小債看市

小債看市 作者:小債看市

來(lái)源:小債看市(ID:little-bond)

今年初,華夏幸福存續(xù)債券集體下跌,市場(chǎng)傳言其存在兌付風(fēng)險(xiǎn)。隨后多家評(píng)級(jí)機(jī)構(gòu)下調(diào)其評(píng)級(jí),“環(huán)京龍頭房企”面臨巨大資金壓力爆發(fā)債務(wù)危機(jī)。

01

違約

6月1日,九通基業(yè)投資有限公司(以下簡(jiǎn)稱(chēng)“九通投資”)旗下“18九通02”未按期足額償付本息,已構(gòu)成違約。

據(jù)公開(kāi)資料,私募債“18九通02”發(fā)行于2018年6月,當(dāng)前余額14億元,票息5.9%,期限為3(1+1+1)年,應(yīng)于今年6月1日到期。

值得注意的是,這是九通投資首次發(fā)生債券違約,今年以來(lái)評(píng)級(jí)機(jī)構(gòu)連續(xù)下調(diào)其評(píng)級(jí),一路從AA+下調(diào)至C。

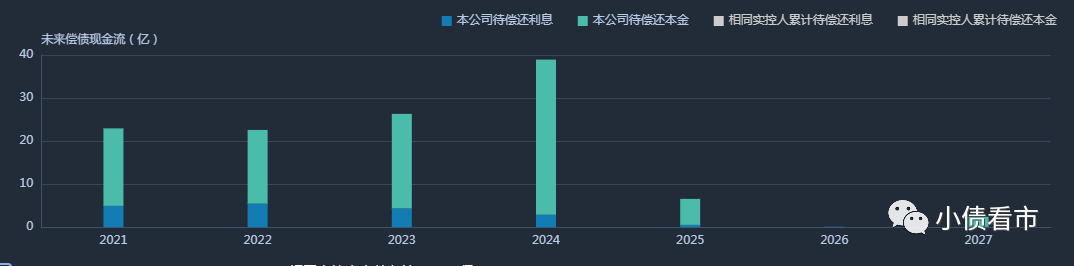

《小債看市》統(tǒng)計(jì),目前九通投資還存續(xù)21只債券,存續(xù)規(guī)模達(dá)108.74億元,其中一年內(nèi)到期的有21.13億元。

存續(xù)債券到期分布

眾所周知,九通投資是華夏幸福(600340.SH)間接全資子公司,今年初華夏幸福爆發(fā)債務(wù)危機(jī),目前已有9只債券違約,違約規(guī)模達(dá)183.14億元。

02

1700億負(fù)債壓頂

據(jù)公開(kāi)資料,九通投資成立于2007年,經(jīng)營(yíng)范圍包括對(duì)工業(yè)園區(qū)基礎(chǔ)設(shè)施建設(shè)、房地產(chǎn)開(kāi)發(fā)投資;工業(yè)園區(qū)基礎(chǔ)設(shè)施建設(shè)施工等。

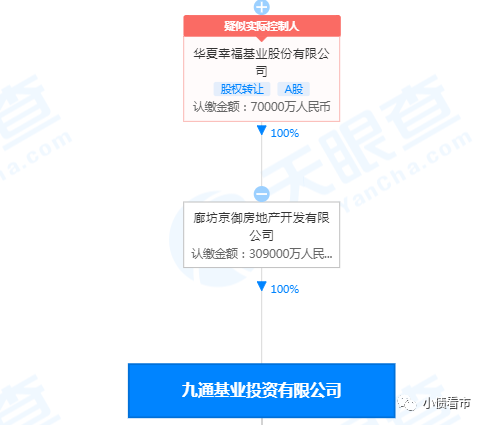

從股權(quán)結(jié)構(gòu)看,九通投資是京御房地產(chǎn)100%控股子公司,是華夏幸福間接全資子公司,公司實(shí)際控制人為王文學(xué)。

股權(quán)結(jié)構(gòu)圖

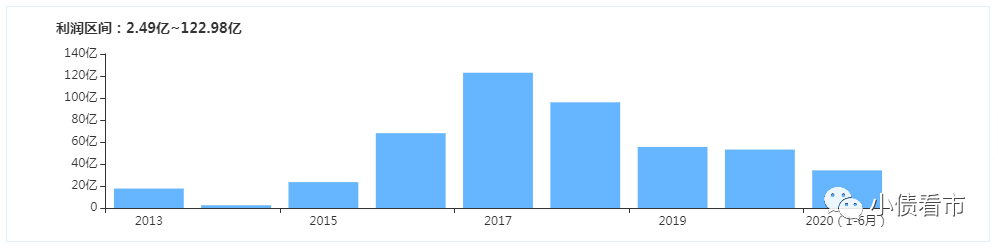

近年來(lái),受環(huán)京房地產(chǎn)調(diào)控政策影響,九通投資的銷(xiāo)售額增速大幅下滑,銷(xiāo)售回款放緩,盈利能力持續(xù)惡化。

2018和2019年,九通投資的業(yè)績(jī)分別下滑22.3%和42.77%,2020年實(shí)現(xiàn)歸母凈利潤(rùn)56.46億元。

盈利能力

同時(shí),九通投資經(jīng)營(yíng)獲現(xiàn)能力也在惡化。

2017-2019年,九通投資經(jīng)營(yíng)性現(xiàn)金流凈額分別為-161.99億、-90.69億以及-143.55億元。

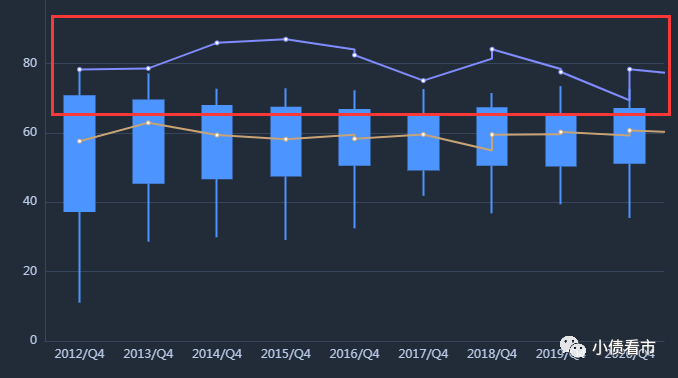

截至2020年末,九通投資總資產(chǎn)為2242.85億元,總負(fù)債1756.47億元,凈資產(chǎn)486.37億元,資產(chǎn)負(fù)債率78.31%。

值得注意的是,九通投資還有85億永續(xù)債,若將其權(quán)益中其他權(quán)益工具中的永續(xù)債務(wù)剔除,財(cái)務(wù)杠桿將更高。

財(cái)務(wù)杠桿水平

從債務(wù)結(jié)構(gòu)看,九通投資主要以流動(dòng)負(fù)債為主,占總債務(wù)的69%。

截至同報(bào)告期,九通投資流動(dòng)負(fù)債有1217.41億元,主要為其他應(yīng)付款,其一年內(nèi)到期的短期債務(wù)有417.96億元。

相較于短債規(guī)模,九通投資流動(dòng)性異常緊張,其賬上貨幣資金僅有30億元,與短債間形成巨大資金缺口,短期償債風(fēng)險(xiǎn)巨大。

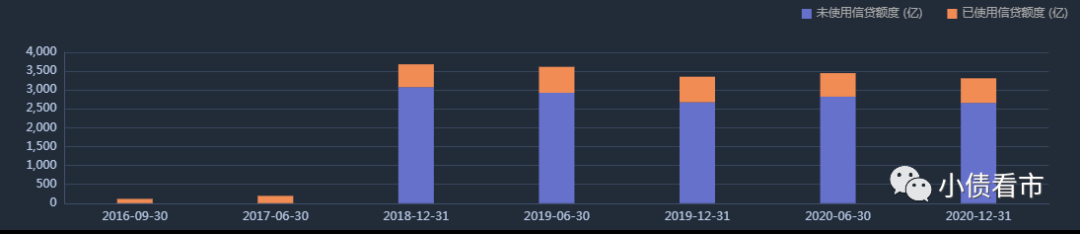

在財(cái)務(wù)彈性方面,截至2020年末九通投資授信總額有3312.36億元,未使用授信額度2660億元,表面看備用資金充沛。

銀行授信情況

除此之外,九通投資還有539.06億非流動(dòng)負(fù)債,主要為長(zhǎng)期借款,其長(zhǎng)期有息負(fù)債合計(jì)469.62億元。

整體來(lái)看,九通投資剛性債務(wù)有904.11億元,主要以長(zhǎng)期有息負(fù)債為主,帶息債務(wù)比為51%。

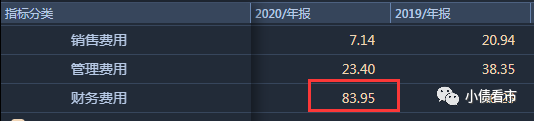

有息負(fù)債高企,2020年九通投資的財(cái)務(wù)費(fèi)用高達(dá)83.95億元,另外其管理費(fèi)用也不低,期間費(fèi)用對(duì)公司利潤(rùn)形成嚴(yán)重侵蝕。

期間費(fèi)用

資產(chǎn)質(zhì)量方面,由于產(chǎn)業(yè)新城業(yè)務(wù)結(jié)算速度較慢,回款周期較長(zhǎng),九通投資應(yīng)收賬款中沉淀了大量的基礎(chǔ)設(shè)施建設(shè)投入,資金周轉(zhuǎn)效率待提升。

截至2020年末,九通投資應(yīng)收賬款577.72億元,是其凈資產(chǎn)的1.2倍,且賬齡較長(zhǎng),對(duì)資金形成大量占用。

總得來(lái)看,環(huán)京房地產(chǎn)調(diào)控以來(lái),九通投資盈利水平下降,經(jīng)營(yíng)性現(xiàn)金流持續(xù)惡化;流動(dòng)性持續(xù)下滑且明顯吃緊,無(wú)法覆蓋短期債務(wù);應(yīng)收賬款高企,不僅對(duì)資金形成占用,而且存在一定回收風(fēng)險(xiǎn)。

03

華夏幸福爆發(fā)危機(jī)

1998年,王文學(xué)在廊坊成立了華夏幸福的前身——華夏房地產(chǎn),同年10月“華夏花園”開(kāi)盤(pán)銷(xiāo)售,房地產(chǎn)事業(yè)起步。

后來(lái),在知名地產(chǎn)策劃人王志綱建議下,王文學(xué)重倉(cāng)環(huán)京區(qū)域,將企業(yè)定位為產(chǎn)業(yè)運(yùn)營(yíng)商,采用長(zhǎng)短結(jié)合的運(yùn)營(yíng)模式,即長(zhǎng)做工業(yè)園區(qū),幫助政府招商,短做房產(chǎn)住宅,以短養(yǎng)長(zhǎng)。

2002年初,廊坊市政府召集了包括華夏幸福在內(nèi)的河北五大開(kāi)發(fā)商,希望對(duì)標(biāo)蘇州工業(yè)園區(qū),在政策支持下把固安縣發(fā)展起來(lái)。

最終,華夏幸福與固安縣政府簽了60平方公里、限期50年的開(kāi)發(fā)協(xié)議,開(kāi)發(fā)建設(shè)固安工業(yè)園,開(kāi)啟了產(chǎn)業(yè)新城事業(yè)。

此后,王文學(xué)在環(huán)京區(qū)域大舉拿地,在固安、廊坊、香河等地開(kāi)發(fā)一系列產(chǎn)業(yè)新城及可售的住宅類(lèi)項(xiàng)目孔雀城。

據(jù)說(shuō),在環(huán)京樓市最火熱的時(shí)候,華夏幸福的銷(xiāo)售人員僅靠著沙盤(pán)就能完成業(yè)績(jī)。

依靠對(duì)環(huán)京區(qū)域的布局,2016年華夏幸福銷(xiāo)售額超1200億,首次突破千億大關(guān),成為全國(guó)少有的區(qū)域性千億房企。

2017年4月,雄安新區(qū)規(guī)劃出臺(tái),華夏幸福股價(jià)一周內(nèi)翻倍,市值一度超過(guò)1300億元。

可惜好景不長(zhǎng),兩個(gè)月后廊坊市宣布執(zhí)行三年社保限購(gòu),環(huán)京房?jī)r(jià)應(yīng)聲下跌,華夏幸福銷(xiāo)售也受到了很大的沖擊。

2017年,華夏幸福實(shí)現(xiàn)銷(xiāo)售額1522億,增速較上年的66%大幅下降40個(gè)百分點(diǎn)。

為了應(yīng)對(duì)現(xiàn)金流危機(jī),華夏幸福開(kāi)始裁員縮減規(guī)模,減少拿地,2016年-2018年其儲(chǔ)備開(kāi)發(fā)用地規(guī)劃計(jì)容建筑面積連續(xù)兩年下降。

即便如此,依然不能解決華夏幸福面臨的巨大資金壓力。

2018年7月,華夏幸福引入戰(zhàn)略投資者——中國(guó)平安,后者以137.7億價(jià)格拿下19.7%股權(quán),成為公司第二大股東,雙方明確在產(chǎn)業(yè)新城、綜合金融服務(wù)和新興實(shí)業(yè)等領(lǐng)域加強(qiáng)戰(zhàn)略協(xié)同合作。

平安入股后,華夏幸福發(fā)展轉(zhuǎn)變?yōu)椤爱a(chǎn)業(yè)新城+商業(yè)地產(chǎn)”的雙輪模式,但其銷(xiāo)售額僅在2018年小幅增長(zhǎng),近兩年都是下滑狀態(tài),銷(xiāo)售回款也大幅減少。

今年初,華夏幸福存續(xù)債券集體下跌,市場(chǎng)傳言其存在兌付風(fēng)險(xiǎn)。隨后多家評(píng)級(jí)機(jī)構(gòu)下調(diào)其評(píng)級(jí),“環(huán)京龍頭房企”面臨巨大資金壓力爆發(fā)債務(wù)危機(jī)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: “園區(qū)開(kāi)發(fā)商”14億債務(wù)違約,母公司深陷流動(dòng)性危機(jī)