任博宏觀倫道

任博宏觀倫道 作者:毛小柒

繼3月16日金融委會議釋放強烈維穩信號之后(參見金融委釋放強烈維穩信號),3月30日的國常會和貨幣政策委員會2022年第一季度例會再次定調,釋放的穩信號亦比較強烈。畢竟,這兩場會議的召開時間,恰恰是一季度已經塵埃落定了,意味著兩場會議實際上是在為二季度定調,畢竟穩住上半年只剩一個季度了。

一、對形勢有清醒的認識:更不樂觀

兩個會議前后銜接,整體上看對形勢有清醒的認識。例如,國常會提出經濟下行壓力進一步加大、國內發展面臨新的挑戰。再比如,貨幣政策委員會例會則提出地緣政治沖突升級,國內疫情發生頻次有所增多等。

因此,目前內外形勢對于國內穩增長與穩預期均不是太有利,需要有相應的政策對沖,而此時出于政治角度的考慮,需要把穩增長放在更加突出的位置,也即國常會提出的,咬定目標不放松。

二、PMI再破50:低預期,且弱勢格局明顯,制造業與服務業景氣度收縮

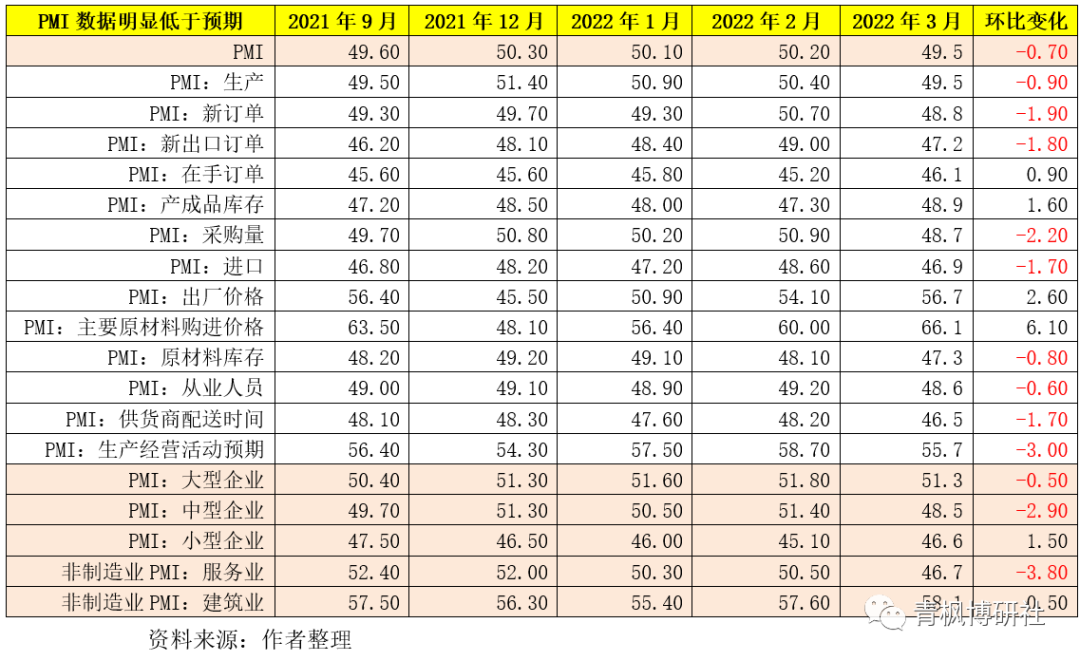

剛剛公布的統計數據顯示,制造業PMI指數降至49.50,時隔四個月之后再次回到榮枯線以下,環比下降0.70,較預期低0.30。同時,非制造業亦降至48.40,環比大幅下降3.20,表明目前制造業與非制造業的景氣度均處于收縮區間,經濟下行壓力進一步加大,市場預期進一步轉弱。具體看,

(一)制造業的生產景氣度趨于回落、市場需求明顯減弱、原材料庫存量持續走低、用工景氣度下降、供貨商交貨時間繼續放慢。

(二)制造業中的中型企業以及服務業受影響最大,景氣度下滑明顯。鐵路運輸、航空運輸、住宿、餐飲、房地產、租賃及商務服務、居民服務、文化體育娛樂等行業商務活動指數低于臨界點,景氣度處于收縮區間。

(三)原材料價格對制造業景氣度的沖擊較大,表明海外因素對國內經濟的沖擊超預期,不容忽視。

三、政策應對更積極:穩定經濟的政策早出快出

我們相信,國常會及貨幣政策委員會例會在召開之前,應對一季度經濟形勢和PMI數據有清醒的認知,也認識到政策層面需要更積極,2-3月更多處于觀望狀態的貨幣政策似乎不應該再保持平靜。國常會強調穩定經濟的政策要早出快出,不出不利于穩定市場的措施,制定應對可能遇到更大不確定性的預案。而貨幣政策委員會例會則提出要加大穩健的貨幣政策實施力度。這兩個表述似乎有下幾個意思:

(一)早出快出的表述意味著一些穩定經濟的政策還沒有出,需要盡早出來。

(二)以前的表述是慎重出臺不利于穩定市場的措施,現在改成“不出”,這意味著政策底的定調更加牢固。

(三)為未來做準備,制定應對更大不確定性的預案。

四、地產還沒啟動時,再次強調投資一定是穩增長的主力

目前地產行業警報還未解除,地產對經濟的拉動可能要等到下半年甚至四季度。因此當前穩增長的主力一定是投資,這應該是沒有疑問的。國常會亦對此較為明確,且對政府債券寄予厚望。

(一)去年已經下達的1.46萬億專項債額度需要今年5月底發行完畢。

(二)考慮到全年的專項債額度是3.65萬億,則意味著今年下達的額度合計會達到2.19萬億,這些額度將向償債能力強、項目多儲備足的地區傾斜,且需要在今年9月底前發行完畢。

(三)專項債聚焦于交通、能源、生態環保、保障性安居工程等領域,可以看出,基建仍擺在首位。

(四)全年水利工程項目可完成投資約8000億元。

當然,國常會亦再次提出要防止沉淀資金閑置和債務風險,這意味著中央層面對專項債的跟蹤使用和督導仍會持續加強。

五、9月底前至少會有一次降準

國常會提出金融系統要加強配合,保障國債有序發行。按照以往經驗,這種配合主要體現在以下幾個層面:

(一)通過降準、信貸等總量政策配合政府債券發行。

(二)通過降準、降息等政策降低國債發行的成本,并對沖供給帶來的利率上行壓力。

(三)通過總量與價格政策進一步達到穩預期的目標。

從這個角度看,今年9月底前,國債及地方債集中發行的這段時期,至少應會有一次降準,以配合政府債券的發行。當然

六、提高對海外風險的應對能力

貨幣政策委員會例會提出要提高開放條件下經濟金融管理能力和防控風險能力。實際上,今年以來,國內金融市場的大幅波動以及預期的變化很大程度是受地緣政治博弈、中美博弈以及美聯儲政策收緊等外圍因素的影響,因此和以前相比,海外因素對中國經濟金融體系的影響要大很多,政策層面需要更適配。

七、市場對政策的預期大多僅體現在貨幣政策層面

金融委會議和國常會雖然向市場釋放了出臺寬松政策的較強預期,但這里指的寬松政策實際上包括貨幣政策、財政政策在內,如減稅降費、留抵退稅、政府債券發行等等均被決策層視為寬松政策的具體體現。但是,市場通過僅把寬松政策理解為降準降息等貨幣政策身上,從而導致市場的判斷與決策層想表達的意思可能不在同一層次上,這點尤其需要注意。

我們認為,需要吸取過去的經驗教訓,過去、目前及后續的寬松貨幣政策更多應是出于配合財政政策等其它宏觀經濟政策實施的角度考慮,單純出臺可能性不大,同時寬松貨幣政策的實施無疑還會考慮到海外風險這一因素。

所以,在一季度塵埃落定、經濟下行壓力超預期以及穩住上半年的政策基調下,新一輪的寬松貨幣政策可期嗎?(參見三月無降息,全年降息無?)

八、貨幣政策是穩增長政策的關鍵嗎?

超預期弱的PMI數據以及國常會的定調表明,新一輪的穩增長即將來臨,但寬松的貨幣政策能否成為穩增長政策的關鍵或居于主導地位還有待商榷。我們認為,所謂有效的穩增長政策,除寬松貨幣政策和積極財政政策之外,針對地產與城投的監管政策約束適度放松無疑顯得更為關鍵,也更能發揮效用。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 國常會與貨委會再定調