投拓狗日記

投拓狗日記 作者:陽新芽

來源:投拓狗日記(ziguanshidai)

前段時間,公眾號有留言“芽哥,能不能講一下財務報表,越來越感覺投拓崗對財務的知識要求挺高”!

好吧,投拓崗不止是對財務知識的要求高,完全就是一部行走的百科全書好嘛!上通宏觀經濟、下曉微觀市場;成本、財務、法務、稅務、談判、公關…一應俱全。

三張財務報表中,資產負債表是核心,其他幾張表都是對資產負債表某個項目的解釋和說明。今天我們先講資產負債表。

#1 資產負債表結構

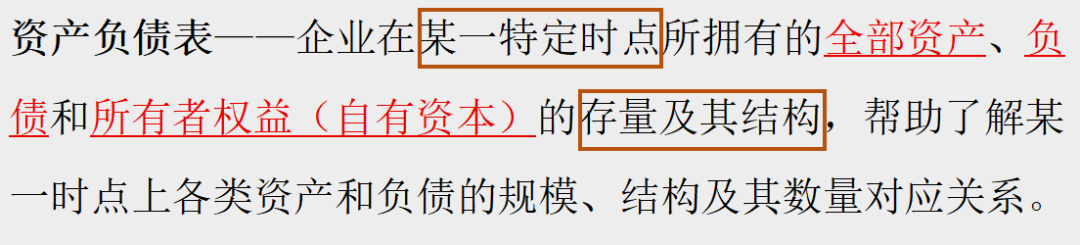

1、資產負債表的概念:

2、資產負債表的結構:

資產負債表是一張平衡表,負債表左邊表示資產結構,右邊表示資產來源。會計恒等式,為,資產=負債+所有者權益。

即便不同公司最終資產總額是一樣的,但是其中的資產結構和負債結構不一樣。所以分析資產負債表的關鍵,是看資產的結構和負債的結構,下面來具體分析。

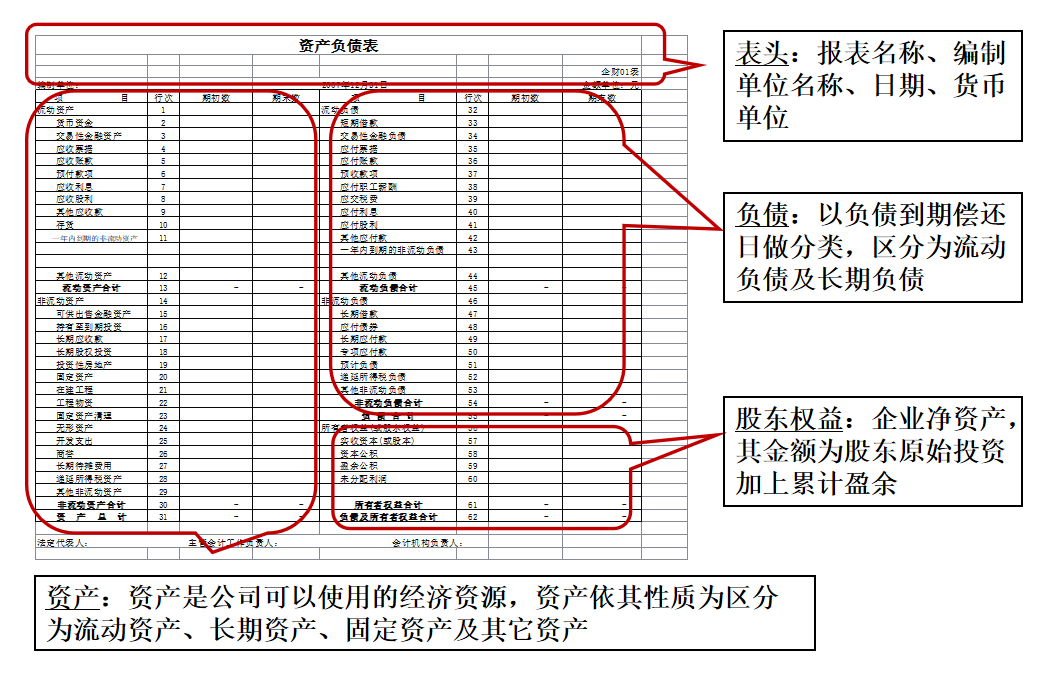

#2 資產科目

資產,即——企業賬戶上有的錢、別人欠你的錢、和手里的東西值多少錢。

資產與資產是有區別的。

有的資產流動性高,變現能力強。比如現金、銀行存款;有的資產流動性差,比如有西安某一不小心成了重大考古項目現場的地皮。

所以這有了流動性資產、非流動性資產之分。

流動性資產里有:貨幣資金、交易性金融資產、應收賬款、存貨、其它流動資產等。而非流動性資產里面有:可供出售的金融資產、固定資產、其他非流動性資產等。

資產的質量,特別是重大資產是否存在貶值可能,極大的影響到企業的經營風險,這里舉幾個例子。

①科目—投資性房地產。

在房企報表中主要指用于出租的自持項目。投資性房地產的價值核算有兩種模式:成本法、公允價值法,兩種方法自選。很多房地產公司選擇按公允值計入,完全實真,并且缺乏流動性!

例如:“協信遠創”暴雷案中,其光是自持用于出租的投資性房地產賬面價值就有268億,占總資產的34%。竅門就在這些投資性房地產沒有選擇按成本計價,而是按公允價值入賬,而這些投資性房地產2020年產生的租金收入僅僅2.8億,投資回報率僅約為1%,可見資產價值嚴重高估。若按照5%的預期收益率來算,這些資產價值可能約為60億,比賬面價值少了200億,若按此計算,協信遠創早就是資不抵債。

②科目—存貨

在房企中,很多底商、車庫、儲藏室去化困難,大量沉淀在存貨科目里。實際上,這些存貨后期處理銷售中變現困難,甚至價值會大幅縮水。

③科目—應收賬款

房地產本身業務應收賬款的產生壞賬的可能性一般不大,但是其它行業應收賬款收不回來是很正常的。

應收賬款到了一定年限就要計提壞賬。很多企業為了讓利潤好看,給信譽不好的企業供貨,利潤是好看了,但是最終沒有收到錢,后面就需計提壞賬,一次性虧個大。如果一家公司的應收賬款太多就要警惕未來是否會產生巨大的壞賬計提損失,尤其對薄利多銷型公司進行估值時,應當嚴格關注應收賬款的質量。

例:一家生產冰箱的公司,一臺冰箱的收入5000塊,凈利潤50塊。如果銷售100臺中,有一臺錢沒有收回來,就等于賠上了其余99臺賺的錢。即,如果該公司存在1%的壞賬率,就是做賠本生意。

④科目—在建工程。

在建工程屬于固定資產的“預備員”,與固定資產的最大不同在于,在建工程不需計提折舊。正是因為這個不同,該科目容易成為公司業績造假的死角。比如說一項本早已完工的項目,上市公司遲遲不將其轉入固定資產科目,由此少提折舊費。因此,投資者有必要看一下附注中在建工程明細表,發現一項工程拖了幾年不完工,則要保持警惕

#3 負債科目

負債和負債之間,也充滿了差異性。

比如開發貸這種利息低、時間長的借款就是房企的真愛。

而很多房企就死在了不合理的負債上,大量借高利貸。而地產利潤越來越薄,周轉越來越慢,高額的利息直接吃光項目的利潤。

負債按照期限的長短,分為流動性負債、和非流動性負債。

流動性資產最好要>流動性負債。因為流動性負債是短期內要還的,流動性資產不能覆蓋的話,企業的資金鏈就極度容易“咔咔”斷了。

財務中非常重要的指標,“流動比率”,即流動資產/流動負債,這個指標,通常最好要大于200%。

比如,為啥恒大資金鏈緊張,在財務指標上,是因為它的流動比率過小。短期資產沒法有效償還短期債務,所以只能拖欠供應商的款項。

比如,為啥美團常年虧損還活動好好的,是因為,在財務指標上,它的流動比率還不錯。短期資產游刃有余地覆蓋掉了短期的債務。

#4 所有者權益科目

股東們自己的投入,包括如果引入外部的風險投資,都是計到所有者權益這一欄。所有者權益,又分為實收資本、資本公積(或盈余公積)、本年利潤、未分配利潤。

實收資本,一般對應著企業剛設立時的注冊資本。比如登山哥的注冊資金是80萬。如果你公司經營得好,長跑哥想中途加入。假設他想占股20%,那他應該出多少錢。

A方案:長跑哥拿出20萬元錢放到公司里,則實收資本總計100萬,他的20萬對應著20%的公司股份。

但登山哥不接受該方案:“我把公司搞的這么好,你憑啥按原來的價格來入股,想占有20%股份,你得拿200萬才行。”

于是就有了B方案:登山哥拿出200萬,其中20萬計做實收資本,則實收資本總數達到100萬,剩下的180萬就放到資本公積科目里。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 干貨,房企資產負債表,科目貓膩多!