任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

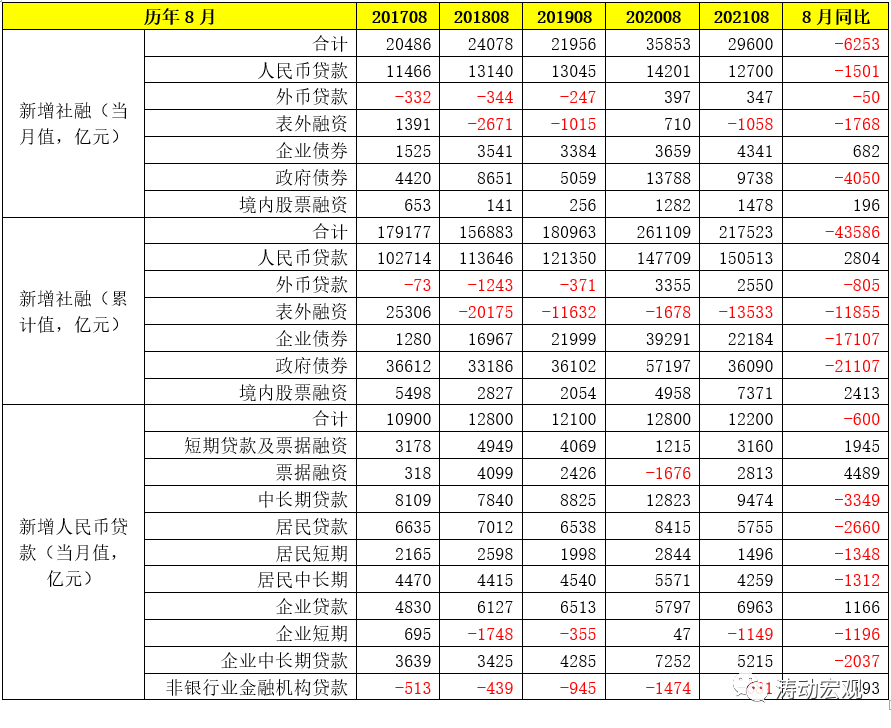

2021年9月10日,央行發布8月金融統計數據。除社融繼續收縮、信貸需求不足等問題繼續存在外,還需要關注的是今年6-8月的三個月時間里票據融資合計同比多增了1.21萬億,表明資產荒的問題已經比較嚴重。

整體上看,M2同比增速、新增人民幣貸款均不及預期,表明信貸需求延續了7月的弱勢、依然低迷。

(一)中長期貸款明顯少增,消費信貸需求不足

今年8月當月新增人民幣貸款1.27萬億,同比少增0.15萬億,較2018-2019年同期更是分別少增0.04萬億和0.03萬億。具體看,今年8月當月企業中長期貸款和居民中長期貸款分別少增0.21萬億和0.13萬億(合計少增0.34萬億)。

1、以代表實體經濟中長期融資需求的企業中長期貸款來看,同樣如此。今年8月企業中長期貸款新增0.52萬億,同比大幅少增0.21萬億,表明企業的中長期融資需求較為低迷,資產荒問題較為突出。

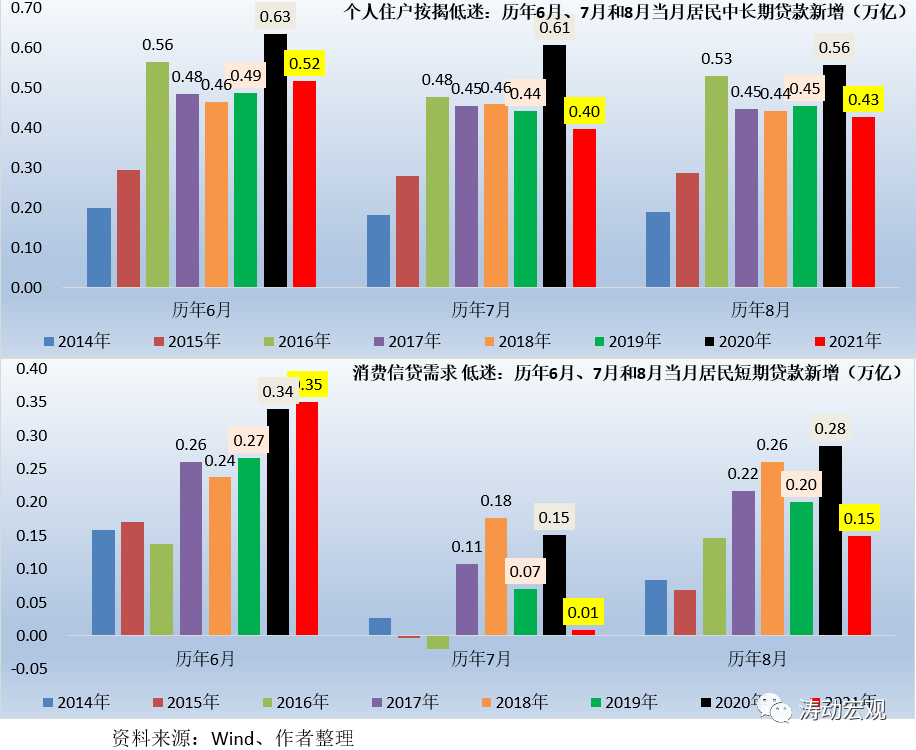

2、受房地產管控力度持續加強影響,以個人按揭貸款為主的居民中長期貸款依然偏弱。今年8月居民中長期貸款新增0.43萬億,創2016年以來歷年8月新低,同比少增0.13萬億。我們看到,今年7月和8月的當月新居民中長期貸款均創2016年以來新低,表明房地產政策在7-8月的影響有強化態勢。

3、今年8月居民短期貸款新增0.15萬億,同比少增0.13萬億,創2016年以來歷年8月當月新增規模新低。同時今年7月當月居民短期貸款新增0.01萬億,同樣創2017年以來新低。這表明當前消費信貸需求相對還比較低迷。

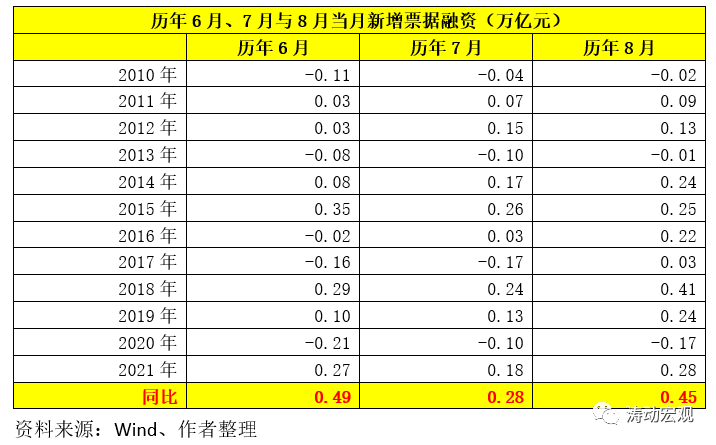

(二)今年三季度票據融資累計同比多增1.21萬億,票據沖量明顯

今年6月、7月和8月當月新增票據融資分別達到0.27萬億、0.18萬億和0.28萬億,同比分別多增0.49萬億、0.28萬億和0.45萬億,也就是說三季度票據融資累計多增了1.21萬億,相較于今年三季度當季居民中長期貸款和企業中長期貸款累計分別少增0.46萬億和0.20萬億,票據融資沖量非常明顯,這也是資產荒的具體體現,即以票據融資為主的中小企業可能根本用不完額度。

二、社融繼續收縮,應還會持續一段時期

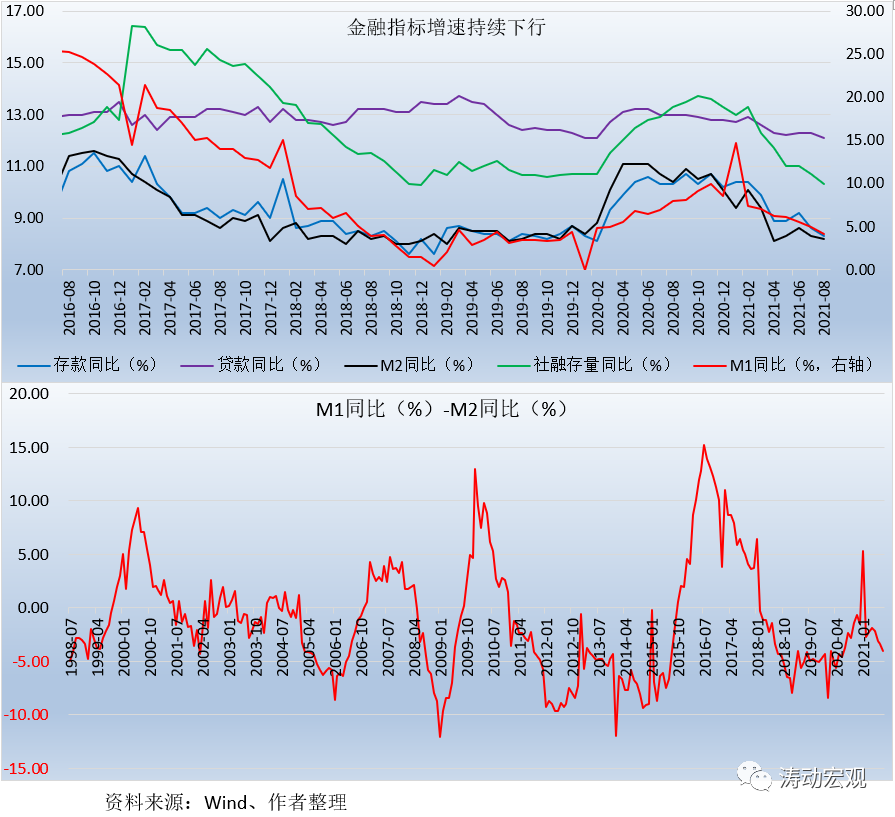

(一)今年8月,存款增速、貸款增速、M2增速與社融增速繼續下行至8.30%、12.10%、8.20%和10.30%,環比分別下行0.30個百分點、0.20個百分點、0.10個百分點和0.40個百分點,較2020年以來的高點分別下行2.40個百分點、1.10個百分點、2.90個百分點和3.40個百分點,可以說基本上已經回到名義經濟增速附近。這里更值得關注的是M1增速這一指標,今年8月M1增速降至4.20%,環比下行0.70個百分點,較2020年以來的高點更是大幅下行10.50個百分點。

(二)今年8月,新增社融達到2.96萬億,雖然高于預期,但同比大幅少增0.63萬億。細項來看,人民幣貸款、表外融資和政府債券分別少增0.15萬億、0.18萬億和0.41萬億,是導致社融繼續收縮的原因。而就人民幣貸款來說,前面已經指出,中長期貸款和消費信貸低迷是主要原因。

(三)今年1-8月,新增社融合計達到21.75萬億,同比大幅少增4.36萬億,其中表外融資、企業債券和政府債券累計分別少增1.19萬億、1.71萬億和2.11萬億,是導致社融收縮的原因。不過數值上看,企業債券與政府債券基本和2019年同期水平相當,這意味著債券融資的收縮實際上是政策退出的結果。

(四)自今年5月以來,M1與M2之間的剪刀差正呈現擴大趨勢,M1同比增速與M2同比增速的剪刀差已由今年5月的-1.90%擴大至8月的4%,這表明企業貸款派生存款的能力以及企業開工意愿實際上在下降,同時也意味著消費信貸需求下降導致居民存款向企業存款轉移的力度在減弱。

整體來看,表外融資是2017年以來政策層面著力推動的結果(截至今年8月委托貸款、信托貸款的存量數據較歷史最高點已分別壓縮3.06萬億和3.24萬億),這是趨勢,沒有太多好說的。而債券融資收縮是2020年政策退出的結果,信貸收縮則是經濟下行壓力加大的結果。因此即便企業債券收縮有所緩解(2020年9-12月企業債券融資基數較低),但考慮到表外融資收縮仍將持續、信貸收縮短期內難有明顯改善,意味著社融低迷的問題還會持續一段時期。

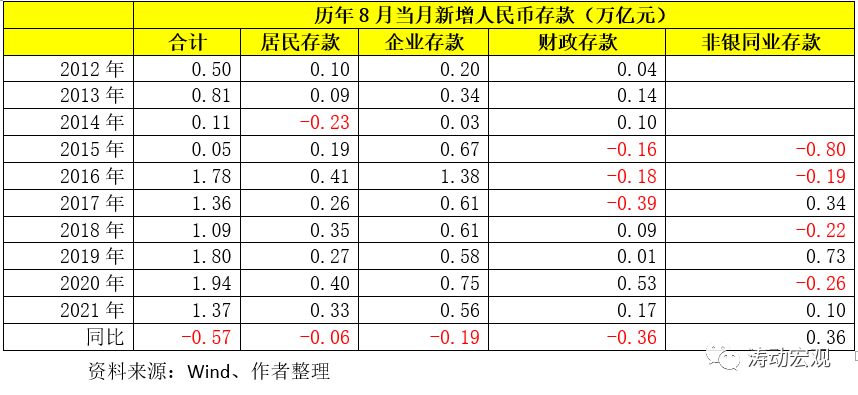

三、企業存款新增規模創2015年以來新低

今年8月當月新增人民幣存款1.37萬億,同比少增0.57萬億,其中居民存款、企業存款與財政存款同比分別少增0.06萬億、0.19萬億和0.36萬億。今年8月當月企業存款新增0.56萬億,創2015年以來新低,在企業信貸需求不足的情況下,企業自身的流動性也出現了一定問題。與此同時我們看到,財政存款同比大幅少增、非銀同業存款同比明顯多增,表明目前財政還未真正發力,而非銀金融機構的流動性還處于比較寬裕的狀態。

四、主要結論

(一)8月金融數據基本延續了7月的弱勢,社融、人民幣貸款、表外融資、政府債券以及居民中長期貸款、企業中長期貸款、居民短期貸款等同比均明顯少增,表明受政策層面因素,融資需求較為旺盛的城投和地產企業由于受到抑制致使企業中長期貸款和居民中長期貸款增長受阻,而受疫情等因素影響,消費信貸亦呈現出一定低迷特征。

(二)票據融資在今年6-8月的三個月時間里同比多增1.21萬億,表明過去三個月通過票據這一工具沖量明顯,導致發融資需求并不旺盛的鼓勵類領域(如中小企業和制造業等)反而成為信貸投放的聚焦點。

(三)雖然央行前幾天新增了3000億元的支農支小再貸款額度,并在今年剩余4個月內以優惠利率發放給符合條件的地方法人銀行、以支持其增加小微企業和個體工商戶貸款(采取“先貸后借”模式、同時要求貸款利率平均在5.50%左右),但是從數據上看這一舉措可能很難起到寬信用的作用,因此我們理解這些領域所接受的信貸投放額度可能根本用不完。

(四)雖然經濟下行壓力加大的背景下,央行有寬信用的必要性,但目前看在城投與地產企業政策沒有放松的情況下,這種寬信用一定是結構性且存在一定滯后性,需要錢的領域因為無法獲得足夠的資金而有可能導致風險加速暴露(如地產行業),不太需要錢的領域因為無法承受足夠的信貸投放而不得繼續通過票據這一工具和銀行打交道、并導致普惠金融領域的授信利率極可能會持續下降。

(五)實體經濟融資需求的不足一方面與政策層面有關,另一方面也應與大宗商品價格持續上行有關,我們理解應該是由于上游價格上漲導致企業短期內擴大生產和投資的動力有所下降,使得其融資需求實際上很難起來。

(六)當前這種情況下,央行即便實施寬信用舉措,或者采取降息舉措,可能也很難從根本上改善目前的局面,能做的便是先觀察一段時間。如之前的討論,考慮到下周(9月15日)有6000億元的MLF到期量以及臨近國慶假期等因素,央行是否會采取相應的舉措(如降準)值得關注。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 過去三個月票據融資同比多增1.21萬億