小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

近年來,西南龍頭房企、四川銷售第一的藍光發展極速狂奔,僅用四年時間便跨入“千億俱樂部”行列。但2020年其業績增速驟降、經營獲現能力惡化、有息負債不斷攀升......

01

業績增速大幅下滑

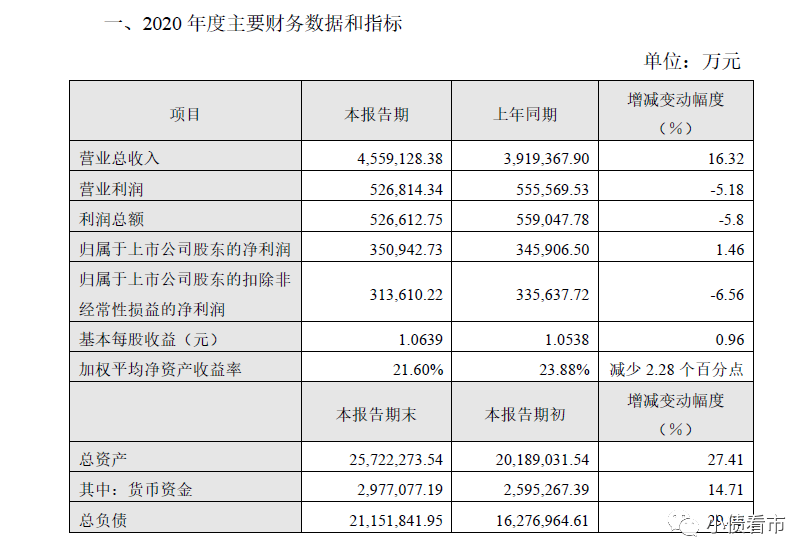

2月8日,藍光發展(600466.SH)公告稱,2020年度實現營業總收入455.91億元,同比增長16.32%;歸屬于上市公司股東的凈利潤35.09億元,同比增長1.46%。

2020年業績快報

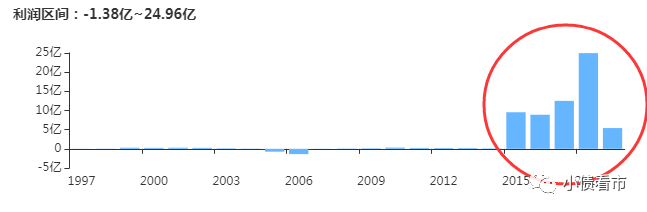

可以看出,藍光發展凈利潤增速遠低于營收增速,其2018和2019年凈利增速分別為62.91%和55.53%,2020年業績增速已經大幅下滑。

截止2020年末,藍光發展資產負債率為82.23%,凈負債率92.93%,剔除預收款后的資產負債率為73.65%,踩中房企融資新規中的一道紅線。

除了業績增速下滑,近日藍光發展的美元債價格大幅下跌、

受華夏幸福事件影響,部分持有人為追加保證金,提高自身流動性,而拋售相關債券,導致藍光發展美元債價格大幅下跌。

據悉,為了穩定美元債價格,藍光發展正安排在二級市場回購部分美元債券。

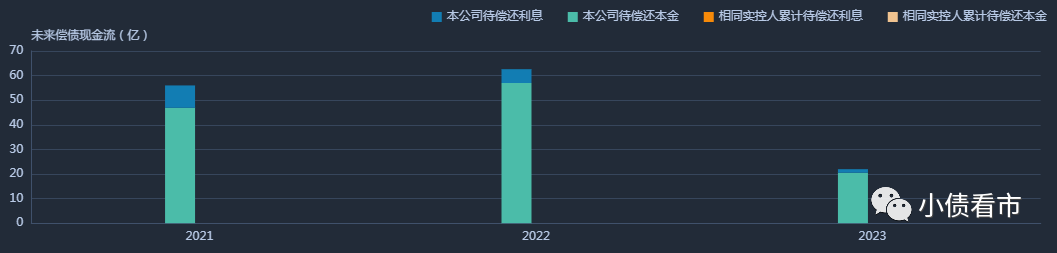

《小債看市》統計,目前藍光發展存續國內債券17只,存續規模124億元,其中將有46.9億元債券于一年內到期,3月份將有兩只合計21億債券到期或回售。

存續債券到期分布

除此之外,藍光發展還存續6只美元債,今年上半年將有兩只合計4.9285億美元的境外債到期,其面臨集中兌付壓力較大。

目前,藍光發展有32.5億元的在岸中期票據發行額度和13.5億元在岸公司債發行額度,將為上半年到期的債券進行再融資。

在信用評級方面,2020年3月大公將藍光發展主體和相關債項信用等級上調至AAA,在業內引發質疑。

02

有息負債攀升

據官網介紹,藍光發展成立于1990年,2015年在上交所重組上市,主營房地產開發和醫藥制造業務。

2019年,藍光發展旗下藍光嘉寶服務在港交所主板掛牌上市,構筑起“A+H股”雙資本平臺。

藍光發展官網

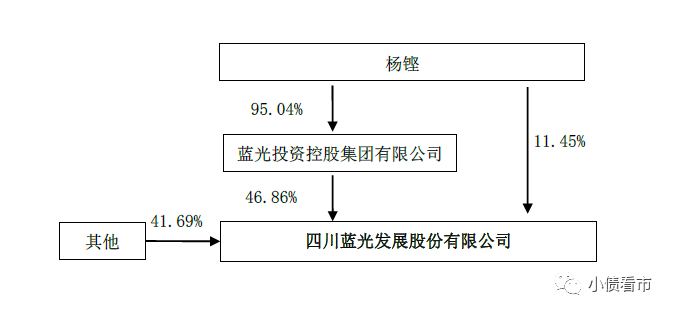

從股權結構上來看,藍光發展的控股股東為藍光控股,持股比例為46.86%,穿透后公司實控人為楊鏗。

股權穿透圖

2020年,藍光發展房地產業務實現銷售金額約1035億元,同比增長約2%;實現銷售面積約1205萬平方米,同比增長約10%。

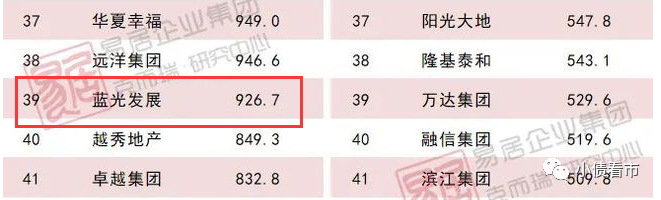

據克而瑞數據顯示,2020年藍光發展以926.7億操盤金額位居第39位,同比退后6位;以1073.1萬平方米操盤面積位居第22位。

克而瑞2020年房企銷售排行榜

近年來,在“快周轉”經營策略下,憑借較強的區域優勢和分散的城市布局,藍光發展銷售規模快速增長,利潤水平大幅提升。

但是,2020年藍光發展在業績增速驟降的同時,經營獲現能力也出現惡化,由于拿地和開發支出增加,前三季度其經營性現金流凈額大幅流出99.5億元。

凈利潤趨勢

截至2020年三季末,藍光發展總資產2329.62億元,總負債1861.38億元,凈資產468.24億元,資產負債率79.9%。

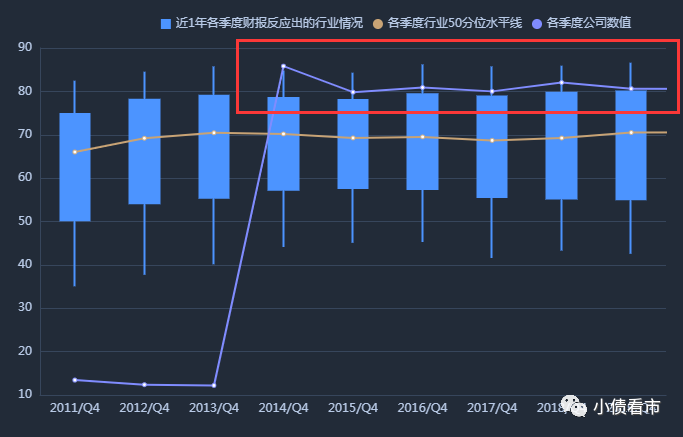

近年來,藍光發展的財務杠桿水平一直處在80%左右的高位,年均復合增長率達40%以上,如果加上44.74億永續債其負債水平和財務杠桿將更高。

財務杠桿水平

《小債看市》分析負債結構發現,藍光發展主要以流動負債為主,占總負債的78%。

截至2020年三季末,藍光發展流動負債有1444.44億元,主要為一年內到期非流動負債,短期負債合計308.77億元。

相較于短債壓力,藍光發展流動性明顯不足,其賬上貨幣資金有249.33億元,不足以覆蓋短債,現金短債比為0.8,又踩中一條融資新規紅線。

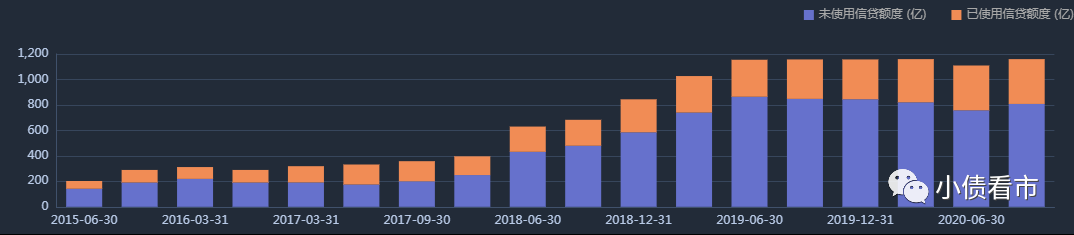

在備用資金方面,截至2020年9月末,藍光發展銀行授信總額為1159.9億元,未使用授信額度為807.93億元,具備一定的財務彈性。

銀行授信情況

在負債方面,藍光發展還有416.94億元非流動負債,主要為長期借款,其長期有息負債合計397.75億元。

整體來看,藍光發展剛性負債已突破700億,主要以長期有息負債為主,帶息債務比為40%。

另外,值得注意的是藍光發展少數股權權益比和損益比相差較大,存在“明股實債”嫌疑。

近年來,藍光發展償債資金主要依賴于外部融資,以銀行借款為主。其融資渠道較為多元,除了發債和借款,還通過租賃融資、應收賬款、定增、股權質押和信托等方式融資。

截至2021年2月,藍光控股已質押8.87億股藍光發展股票,股權質押率為61.76%,可以看出質押率較高。

股權質押風險

在資產質量方面,2017年以后藍光發展的存貨規模上升很快且數額龐大,主要為在建開發項目,截至2020年三季末高達1595.3億元,存貨周轉率有所下降。

截至2020年三季末,藍光發展受限資產為685.94億元,是凈資產的1.46倍,主要為受限存貨,對資產流動性產生不利影響。

從土儲上看,2020年藍光發展加大拿地力度,新增房地產項目60個,新增項目總建筑面積約962萬平方米,計容建筑面積約716萬平方米。

然而,與藍光發展目前的銷售和開工情況相比,其土地儲備規模略顯不足,未來新增土地儲備需求或進一步加大資本支出壓力。

資金壓力下,2020年藍光發展開始賣子求生,10月將旗下迪康藥業100%股份作價9億元轉讓。

總得來看,2020年藍光發展業績增速大為放緩,經營獲現能力惡化;有息負債不斷攀升,資金鏈持續緊張。

03

千億目標下極速狂奔

1990年,楊鏗從國企辭職下海,以生產汽車配件起步,后通過做電子電器市場進入房地產行業,創立了藍光的前身“成都蘭光房屋開發公司”。

2005年,正好趕上成都舊房改造,藍光順勢而為一路發展壯大。

藍光控股董事局主席楊鏗

2008年,藍光謀求上市,豪擲3.3億元拿下殼股迪康藥業29.9%的股權,卻在七年后才成功登陸資本市場。

起步于成都的藍光,后來堅持“區域集中-西部領先-全國拓展”的發展戰略,在保持成都本土競爭優勢的同時,自2009年開始正式啟動全國化布局,于當年進入昆明、重慶、自貢等城市。

2010年,藍光首次進入北京,次年又進入浙江嘉興,開始布局長三角地區。

2017年,楊鏗提出沖刺千億銷售額的計劃,想要以規模換取更大的市場及財務空間。

憑借較強的區域優勢以及契合市場需求的產品定位,藍光房地產銷售面積及銷售金額持續保持增長。

2016年,藍光銷售額從183.7億元上升到339.1億元,隨著其在全國范圍的推進,2017和2018年銷售金額快速增長至582億元、855.39億元,近三年復合增長率為68.48%。

2019年,藍光發展以1079.8億元的銷售金額排名第33位,正式跨入“千億俱樂部”行列。

也就是說,從銷售百億到千億的突破,藍光僅用了四年時間。

創業三十年后,楊鏗獲2019福布斯全球億萬富豪榜第2057名,2019福布斯中國400富豪榜第296位,個人財富不斷上漲。

2019年9月,藍光發展將總部搬遷至上海,劍指華東區域的擴張。

然而,在藍光銷售面積和銷售金額大幅增長的同時,反映實際銷售額的權益銷售金額卻是在下滑的,2019年權益銷售金額為768.4億元。

近年來,在高速發展的同時,藍光的人事動蕩十分頻繁。

2020年4月,藍光發展曾經的“二把手”張巧龍、副總裁王萬峰雙雙辭任非執行董事;8月人力“一把手”孟宏偉也提出了離職。

據悉,目前在債務壓頂、資金鏈緊繃之下,藍光發展已出現非標展期。在房地產調控、房企融資新規以及疫情沖擊下,這家“西南龍頭房企”將面臨更大的資金鏈考驗和償債壓力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!