聯合資信

聯合資信 作者:債市研究部

來源:聯合資信(ID:lianheratings)

2021年,國際綠色債券發行量較上年大幅增加,美國、德國和中國地區在全球綠色債券市場發行規模排名前三。我國綠色債券市場蓬勃發展,綠色債券市場制度體系日趨完善,發行期數、發行家數和發行規模均較上年大幅增加;綠色債券期限以3年和5年期債券為主,AA+級(含)以上綠色債券集中度進一步提升;國有企業仍是綠色債券的主要發行人;募集資金主要投向清潔能源領域。展望2022年,國際綠色債券發行量有望穩定增長,國內綠色債券市場也將進一步擴容。

(一)2021年國際綠色債券發行量創歷史新高

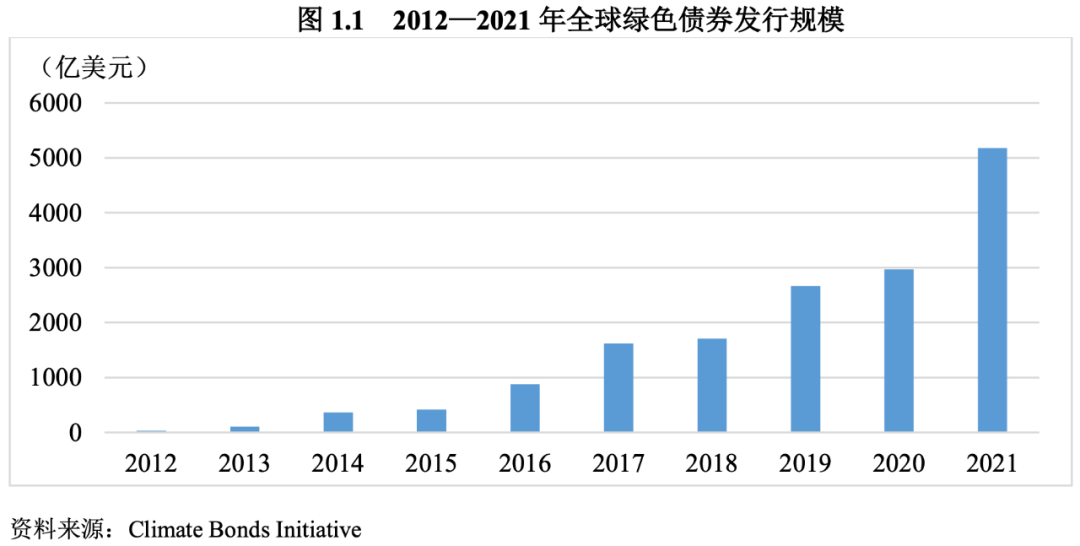

2021年,國際綠色債券發行量延續了2013年以來的增長趨勢。根據氣候債券倡議組織(CBI)的統計,全球綠色債券發行規模達到5174億美元,較上年(2970億美元)大幅增長74.21%,發行規模創歷史新高。

從發行主體看,2021年全球綠色債券發行量排名前三的發行人分別是英國、德國復興信貸銀行(KFW)和房利美(FannieMae)。其中英國主權綠色債券發行規模最大,共發行137億美元;德國復興信貸銀行(KFW)綠色債券發行規模排在第二位,共發行136億美元;房利美(FannieMae)綠色債券發行量排在第三位,發行量為134億美元。

分地區來看,2021年美國、德國和中國位居全球綠色債券發行規模前三位。

從募集資金投向來看,2021年新能源行業、建筑行業和交通行業仍為綠色債券募集資金投向最大的三大領域,資金規模合計占比83%,較上年(85%)略有下降。

(二)國際綠色債券標準進一步完善

2021年6月,國際資本市場協會(ICMA)修訂《綠色債券原則》(GBP),為提高綠色債券透明度,除GBP原有四個的核心要素[1]外,2021年版GBP明確了關于綠色債券框架和使用外部評審等兩項重點建議。綠色債券框架方面,新版GBP建議發行人在其綠色債券框架中結合其可持續發展總體戰略闡述相關信息;同時鼓勵發行人披露項目遴選時參考的分類方案、綠色標準或認證。外部評審方面,新版GBP建議發行人在發行前委任外部評審機構確認其綠色債券遵循四個核心要素;債券存續期間,建議發行人通過聘請外部審計師或其他第三方機構對發行人募集資金管理[2]進行復核。新版GBP的修訂有助于進一步明確綠色債券的發行流程,提高綠色債券的信息透明度與披露水平,推動國際綠色債券市場健康發展。

2021年7月6日,歐盟委員會通過《歐洲綠色債券標準》(EUGBS)提案,提案指出,歐盟委員會將出臺新的EUGBS,新標準將與現有的綠色債券市場標準兼容,新的EUGBS旨在創建一個“黃金標準”,以滿足發行人的融資需求,同時保護投資者免受“漂綠”行為的困擾,擬議框架包括四項關鍵要求[3],新的EUGBS將向所有歐盟和非歐盟的債券發行人開放。新標準的出臺將有助于解決市場對“漂綠”行為的擔憂,更好的滿足歐盟綠色債券發行人和投資者的投融資需求。

二、我國綠色債券市場蓬勃發展

1.統一綠色債券標準,鼓勵擴大綠色債券發行

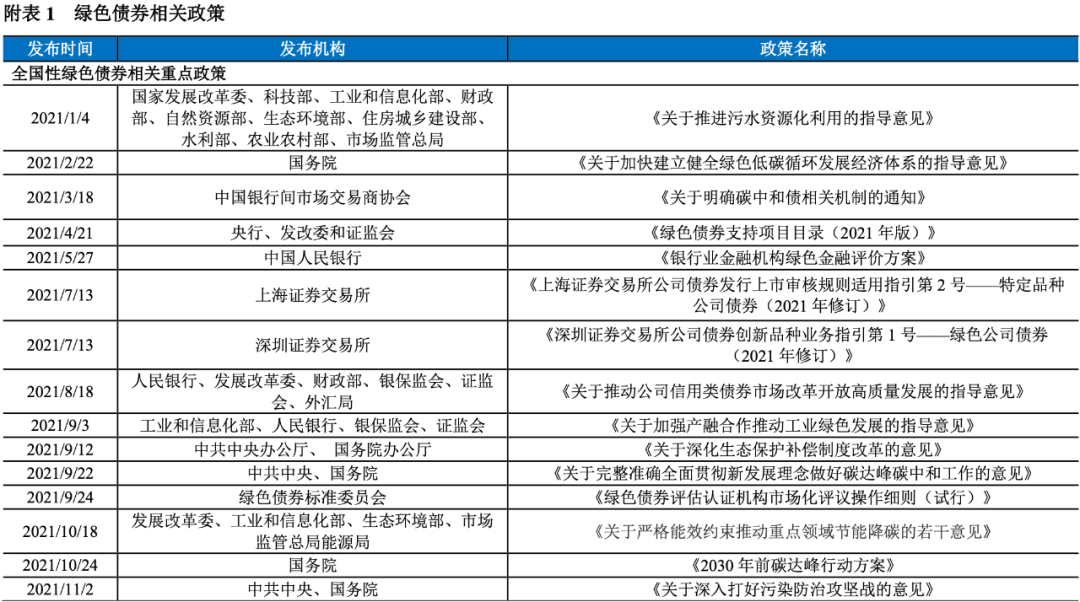

統一綠色債券界定標準。2021年2月22日,國務院發布《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》,指出統一綠色債券標準,建立綠色債券評級標準。2021年4月21日,央行、發改委和證監會聯合發布《綠色債券支持項目目錄(2021年版)》,于7月1日正式實施,目錄首次統一了綠色債券相關管理部門對綠色項目的界定標準,降低了綠色債券發行、交易和管理成本,提升了綠色債券市場的定價效率;目錄刪除了煤炭等化石能源清潔利用等高碳排放項目,同時實現了二級和三級目錄與國際主流綠色資產分類標準基本一致,推動我國綠色債券市場同國際接軌;目錄增加了綠色農業、綠色建筑等新時期國家重點發展的綠色產業領域類別,有助于推動我國綠色低碳轉型發展;此外,目錄的四級分類與《綠色產業指導目錄(2019年版)》三級分類基本一致,提升了目錄操作的便利程度,有利于存量綠色債券的順利過渡。目錄的出臺進一步規范了國內綠色債券市場的發展,有助于推動國內綠色債券市場進一步擴容。2021年9月3日,工信部等四部委聯合發布《關于加強產融合作推動工業綠色發展的指導意見》,指出完善《綠色債券支持項目目錄》中涉及工業綠色發展的分類,為工業企業信息服務平臺和項目庫建設提供支撐,有助于進一步規范工業企業綠色債券的發行。

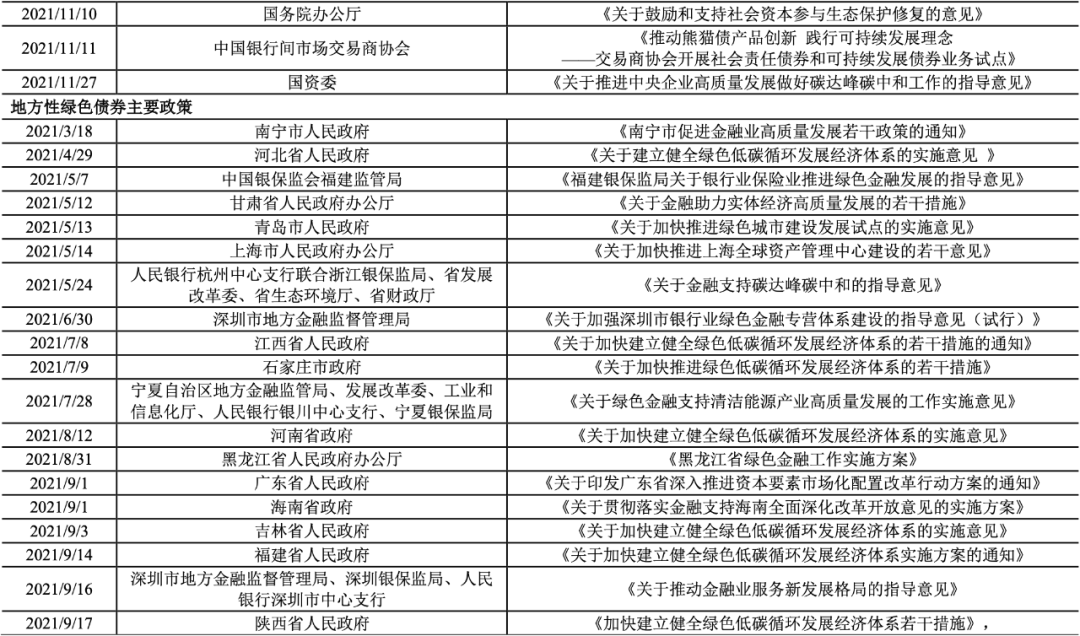

支持多領域綠色債券發行和擴容。2021年1月4日,國家發改委等十部門印發《關于推進污水資源化利用的指導意見》,指出鼓勵企業采用綠色債券、資產證券化等手段,依法合規拓寬融資渠道,推動我國污水資源化利用實現高質量發展。2021年2月22日,國務院印發《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》,指出大力發展綠色金融,發展綠色直接融資,加大對金融機構綠色金融業績評價考核力度。2021年7月27日,發改委等三部委發布《關于鼓勵家電生產企業開展回收目標責任制行動的通知》,指出將完成回收目標并達到國家有關管理要求的責任企業納入家電生產企業“綠色責任名單”,在企業發行綠色債券、綠色信貸審批時優先支持。2021年8月18日,央行等六部委發布《關于推動公司信用類債券市場改革開放高質量發展的指導意見》(以下簡稱《意見》)指出,擴大“雙創”債券、綠色債券發行規模。2021年9月12日,中共中央辦公廳和國務院辦公廳印發《關于深化生態保護補償制度改革的意見》,指出拓展市場化融資渠道,鼓勵符合條件的非金融企業和機構發行綠色債券。2021年9月22日,國務院發布《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》,指出支持符合條件的企業上市融資和再融資用于綠色低碳項目建設運營,擴大綠色債券規模。2021年10月18日,國家發改委等四部委聯合發布《關于嚴格能效約束推動重點領域節能降碳的若干意見》,指出拓展綠色債券市場的深度和廣度,支持符合條件的節能低碳發展企業上市融資和再融資。2021年10月24日,國務院印發《2030年前碳達峰行動方案》,指出大力發展綠色債券等金融工具,拓展綠色債券市場的深度和廣度,有助于推動綠色債券市場擴容。2021年11月2日,中共中央、國務院發布《關于深入打好污染防治攻堅戰的意見》,指出大力發展綠色信貸、綠色債券、綠色基金,加快發展氣候投融資,強化對金融機構的綠色金融業績評價。2021年11月10日,國務院辦公廳發布《關于鼓勵和支持社會資本參與生態保護修復的意見》,指出推動綠色基金、綠色債券、綠色信貸、綠色保險等加大對生態保護修復的投資力度;積極支持符合條件的企業發行綠色債券,用于生態保護修復工程。2021年11月27日,國資委印發《關于推進中央企業高質量發展做好碳達峰碳中和工作的指導意見》,指出積極發展綠色金融,有序推進綠色低碳金融產品和服務開發,拓展綠色債券的業務范圍。中央和各部委多次發文有助于拓寬不同領域綠色低碳企業的融資渠道,推動相關領域綠色債券發行。

創新綠色債券品種。一是創新推出“碳中和債”。在“碳達峰、碳中和”的發展目標下,2021年2月9日,交易商協會在綠色債務融資工具項下創新推出碳中和債,2021年3月18日,交易商協會發布《關于明確碳中和債相關機制的通知》,明確“碳中和債”定義,對“碳中和債”的募集資金用途、項目評估和遴選、募集資金管理和存續期信息披露和管理提出明確要求,同時指出為“碳中和債”開辟綠色通道。隨后,滬深交易所也分別于2021年2月25日和2021年3月5日推出碳中和公司債券。“碳中和債”的推出對于加強債券市場對企業綠色發展和低碳轉型的支持、推動綠色債券市場創新發展具有重要意義,有助于推動綠色債券市場穩健擴容。二是創新推出“鄉村振興綠色債券”。2021年4月21日,交易商協會推出首單“鄉村振興綠色債券”,企業發行鄉村振興債券主要通過主承銷商盡職調查認定屬于鄉村振興類項目,募集資金用途需要同時滿足鄉村振興債券和綠色債券的要求,其中用于鄉村振興項目的最低比例要求為30%。“鄉村振興綠色債券”的推出有助于進一步降低相關主體的融資成本,形成示范效應,推動相關企業綠色債券的發行。三是創新推出“可持續發展掛鉤債券”。2021年4月28日,交易商協會創新推出“可持續發展掛鉤債券”,交易所也于7月首次發行可持續發展掛鉤公司債,可持續發展掛鉤債券將債券條款與發行人可持續發展目標相掛鉤,募集資金用途無特殊要求,但如與綠色債務融資工具、鄉村振興票據等創新產品相結合,募集資金用途應滿足專項產品的要求,用于綠色項目或鄉村振興領域。可持續發展掛鉤債券的推出有助于推動因暫無足夠綠色項目而較難發行綠色債務融資工具的發行人和想參與可持續金融的傳統行業發行人發行債券融資,引導發行人從機構層面實質性推動可持續發展目標的實現,實現發行人主體層面的“碳減排”和“碳中和”。

引導綠色債券投資。一是推出“碳中和”債券指數。2021年3月18日,上交所推出我國首只“碳中和”債券指數,用于反映碳中和債券整體價格走勢和市場發展情況,為市場提供優質的碳中和債券指數化投資標的,有助于引導投資者投資“碳中和”債券,推動綠色債券市場擴容。二是引導商業銀行投資綠色債券。2021年5月27日,央行發布《銀行業金融機構綠色金融評價方案》,于7月1日正式實施,方案進一步拓寬了商業銀行考核業務的覆蓋范圍,將考核內容由綠色貸款業務升級為綠色貸款和綠色債券業務,并為綠色股權投資、綠色租賃、綠色信托、綠色理財等預留了空間。方案的實施有助于持續引導銀行業金融機構投資綠色債券,推動綠色債券激勵機制建設,為綠色債券市場發展提供新動力,同時也將進一步增加相關機構對綠色債券的投資需求,改善我國綠色債券投資積極性不高等問題。

規范綠色債券發行。一是規范綠色債券募集資金用途。2021年7月13日,滬深交易所分別發布《上海證券交易所公司債券發行上市審核規則適用指引第2號——特定品種公司債券(2021年修訂)》《深圳證券交易所公司債券創新品種業務指引第1號——綠色公司債券(2021年修訂)》等業務指引,進一步提高了綠色公司債券募集資金使用要求,確保募集資金用于綠色產業領域,同時新增了“碳中和綠色公司債券”“藍色債券”等綠色債券子品種的制度安排,有助于進一步完善綠色債券規則體系,規范綠色債券發行。二是規范綠色債券評估認證。2021年9月3日,工信部等四部委在聯合發布的《關于加強產融合作推動工業綠色發展的指導意見》中指出規范統一綠色金融標準,完善綠色債券等評估認證標準。2021年9月24日,綠色債券標準委員會發布《綠色債券評估認證機構市場化評議操作細則(試行)》及配套文件,從綠標委對評估認證機構實施市場化評議和自律管理、市場化評議流程等方面規范評估認證機構行為,是國內首份針對綠色債券評估認證機構的自律規范文件,有助于提高評估認證質量,推動綠債市場健康發展。

2.完善地方綠色金融制度,推動區域內綠色債券發行

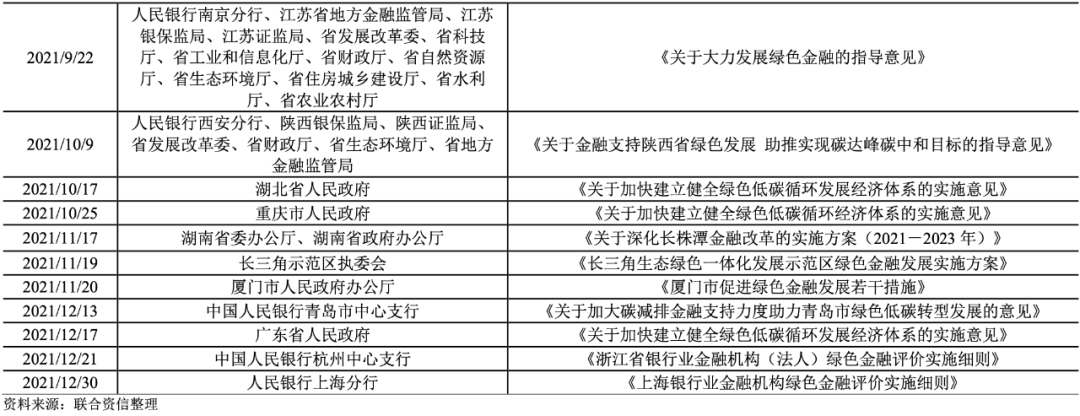

支持地方綠色債券發行。一是地方政府落實《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》,支持地方綠色債券發行。為落實國務院發布的《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》,2021年全國各省市人民政府相繼發布實施意見或方案(詳見附表1),鼓勵綠色債券的發行和投資,有助于進一步拓寬各地綠色企業的融資渠道,推動地方綠色債券的發行。二是地方政府實質性激勵增多,對地方發債企業給與財政支持。2021年南寧市、甘肅省、深圳市、寧夏自治區和廈門市等省市相繼出臺激勵政策,對成功發行綠色債券的當地企業給予發行獎勵,地方政府實質性激勵明顯增多,有助于降低地方發債企業的融資成本,切實推動地方企業綠色債券的發行。三是地方政府推動不同領域綠色債券發行。2021年青島市、北京市、上海市、陜西省、湖南省等省市政府或金融監管機構相繼發布政策支持綠色建筑項目運營企業、創新性綠色技術企業、綠色低碳企業、中長期綠色產業項目投資運營企業、中小綠色企業等不同領域和類型的企業發行綠色債券融資,有助于拓寬不同領域發行人的融資渠道,推動相關企業綠色債券的發行。四是地方政府支持綠色債券創新品種發行。2021年浙江省、深圳市、江蘇省等省市地區相繼發布政策鼓勵碳中和債、氣候債券、藍色債券、可持續發展掛鉤債券等創新綠色金融產品的發行,推動地方綠色債券市場進一步擴容。

完善地方綠色金融制度。2021年3月1日,《深圳經濟特區綠色金融條例》正式實施,作為我國首個地方綠色金融法規,在綠色債券方面,條例對綠色債券發行人的資金管理、信息披露,中介機構的承攬、承銷等多方面行為進行了規范,同時,引導投資者參與綠色債券投資,還指出政府部門和監管部門可以通過財政支持、開通便利通道等多種方式支持綠色債券市場發展。條例的發布從多個維度對深圳綠色金融市場的發展提供了支持,創造了良好的法治環境,有助于促進區域綠色債券市場進一步擴容。2021年8月31日,黑龍江省政府印發《黑龍江省綠色金融工作實施方案》,指出構建綠色擔保機制,引導融資擔保機構為綠色債券提供擔保和增信服務;鼓勵金融機構和企業發行綠色債券,重點支持節能減排技術改造、綠色城鎮化、節能環保產業等綠色循環低碳發展項目;推動具備條件的企業探索發行碳中和債券;加強對與綠色投資相關的金融風險監管,建立健全客戶重大環境和社會風險責任追究制度,有效防范綠色債券的違約風險。上述政策有助于進一步完善綠色債券發行機制,推動地方綠色債券市場健康發展。

鼓勵地方綠色債券投資。2021年5月7日,福建銀保監局出臺《關于銀行業保險業推進綠色金融發展的指導意見》,指出支持各銀行業機構發行以綠色信貸資產為基礎資產的證券化產品,改善資產負債結構;支持保險機構通過股權、債權等方式,為重點綠色項目提供長期、穩定的資金支持;鼓勵有條件的機構發行綠色金融債券;支持信托公司多元化拓展綠色信托業務,積極受托發行綠色信貸資產證券化、綠色企業資產支持票據,承銷、投資綠色債券。2021年5月10日,廣東省政府印發《廣東省促進建筑業高質量發展若干措施的通知》,指出大力發展綠色金融,向節能建筑、綠色建筑以及以智能建造和新型建筑工業化方式建設項目提供綠色信貸、綠色債券等融資對接服務,鼓勵保險資金支持相關項目建設或者提供增信措施。2021年5月14日,上海市政府發布《關于加快推進上海全球資產管理中心建設的若干意見》,指出擴大綠色債券發行規模,推動綠色信貸資產、節能減排項目應收賬款等證券化,引導資產管理機構配置綠色資產;發展綠色債券指數以及相關投資產品。2021年7月28日,寧夏金融監管局等多部門聯合印發《關于綠色金融支持清潔能源產業高質量發展的工作實施意見》,指出圍繞全產業鏈發展綠色金融,鼓勵各類金融機構通過綠色債券等多種金融工具拓寬企業融資渠道;積極引導險資直投,發揮綜合金融服務集團和保險資金長期配置優勢,通過債券等形式參與綠色項目投資建設。2021年9月1日,海南省政府發布《關于貫徹落實金融支持海南全面深化改革開放意見的實施方案》,指出支持銀行業金融機構發行綠色金融債券,支持符合條件的綠色企業上市融資、再融資、發行綠色債券等;建立金融機構投資綠色債券、綠色產業的激勵機制,提高金融機構參與海南綠色投融資項目的積極性。此外,為落實《銀行業金融機構綠色金融評價方案》,2021年12月,央行杭州中心支行和上海分行相繼印發實施細則,明確將綠色債券納入綠色金融評價范圍,評價工作每季度開展一次,評價結果納入央行金融機構評級。上述政策將增加地方金融機構對綠色債券的投資需求,從需求端推動綠債市場擴容。

3.推動我國綠色債券市場雙向開放,我國綠色債券市場國際水平持續提升

推動綠色債券市場雙向開放。2021年2月22日,國務院在印發的《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》中指出,支持金融機構和相關企業在國際市場開展綠色融資,推動國際綠色金融標準趨同,有序推進綠色金融市場雙向開放,有助于引進國際資金和境外機構投資者參與我國綠債市場,推動我國綠色債券市場雙向開放。

推動粵港澳大灣區綠色債券標準互認。2021年9月1日,廣東省發布《關于印發廣東省深入推進資本要素市場化配置改革行動方案的通知》,指出完善綠色金融政策體系。協調財政政策與金融政策在支持綠色復蘇、可持續發展領域的配合;積極推動粵港澳三地綠色金融標準互認,支持企業赴港澳發行綠色債券。上述政策有助于推動粵港澳大灣區綠色金融合作,提升粵港澳大灣區綠色債券市場對外開放水平,促進大灣區內綠色債券發行。

建立中歐綠色金融標準互認機制。2021年11月4日,由中歐共同牽頭完成的《可持續金融共同分類目錄》(以下簡稱《共同分類目錄》)正式發布,《共同分類目錄》包括了中歐綠色與可持續金融目錄所共同認可的、對減緩氣候變化有顯著貢獻的經濟活動清單,目前版本覆蓋了包括能源、制造、建筑、交通、固廢和林業六大領域的主要經濟活動。2021年12月13日,全球首筆基于中歐《共同分類目錄》的綠色債券成功發行。中歐綠色金融標準的互認對推動中歐綠色投融資合作、引導跨境氣候投融資活動、降低跨境交易的綠色認證成本具有重要意義,有助于推動我國綠色債券市場對外開放水平進一步提升。

推出綠色主權熊貓債券。2021年12月14日,匈牙利在我國銀行間債券市場成功發行10億元綠色人民幣債券,發行期限3年,是國內首單綠色主權熊貓債券,綠色主權熊貓債的發行有助于進一步深化中國債券市場對外開放,促進綠色熊貓債券市場發展,吸引更多境外主體參與我國綠色債券市場。

(二)2021年我國綠色債券發行量大幅增長,參與主體更為豐富

2021年,隨著低碳經濟和可持續發展理念的深入,綠色債券的政策支持力度進一步強化,我國綠色債券市場快速發展。2021年,我國綠色債券[4]共計發行485期,發行規模為6075.42億元,發行期數較上年(216期)增加124.54%,發行規模較上年(2228.83億元)增加172.58%。排除資產支持證券后,2021年,我國新發綠色債券共涉及246家發行人,較上年(134家)增長83.58%,其中179家為2021年新增發行人,綠色債券市場發行主體更為豐富。具體來看,2021年我國新發綠色債券呈現如下特征:

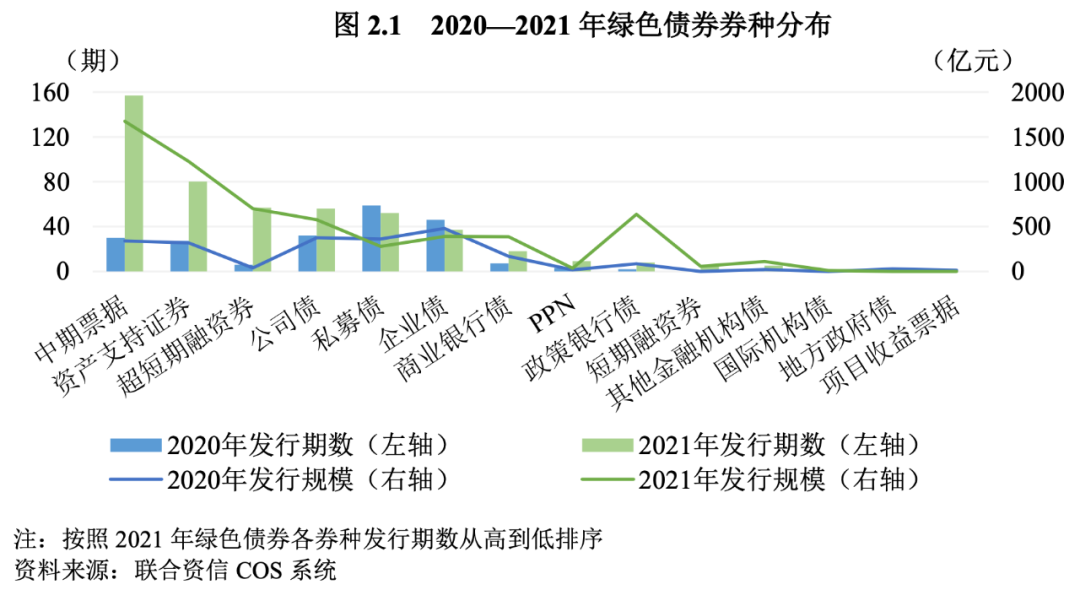

1.綠色中期票據發行量居首位,銀行間市場仍是綠色債券主要發行場所

2021年,我國新發綠色債券涵蓋了債券市場大多數信用債品種,包括金融債、企業債、公司債、中期票據、資產支持證券、私募債、PPN、超短期融資券、短期融資券和國際機構債。具體來看,2021年綠色中期票據發行期數和發行規模(157期、1675.67億元)較上年(30期、338.50億元)分別上升423.33%和395.03%,均位居首位;綠色資產支持證券發行期數和發行規模(80期、1226.69億元)較上年(27期、315.53億元)分別上升196.30%和288.77%,均位居第二;綠色超短期融資券發行期數和發行規模(57期、700.70億元)較上年(6期、36.50億元)分別上升850.00%和1819.73%,同比增幅最大,均位居第三;綠色私募債和綠色企業債的發行期數和發行規模均較去年有所下降,可能由于城投企業發債審核更加嚴格所致。除這兩類券種外,其余所有券種的發行期數和發行規模同比均有較大幅度增長。

2021年,銀行間市場仍然為綠色債券的主要發行場所,共發行綠色債券332期,發行規模為4639.75億元,較上年(109期、1243.64億元)均有大幅增長,發行期數和發行規模在綠色債券發行總期數和發行總規模中的占比分別為68.45%和76.37%,同比均有所上升。交易所市場發行綠色債券期數(147期)較上年(105期)上升40.00%,發行規模(1387.68億元)較上年(915.19億元)上升51.63%,發行期數和發行規模在綠色債券發行總期數和發行總規模中的占比分別為30.31%和22.84%,同比均有所下降。跨市場發行綠色債券[5]期數(6期)較上年(1期)有所上升,發行規模(48.00億元)較上年(50.00億元)有所下降,發行期數和發行規模在綠色債券發行總期數和發行總規模中占比較少。

2021年綠色債券發行期數和發行規模占債券市場[6]總發行期數和總發行總規模的比例分別為2.03%和1.52%,發行期數和發行規模占比較上年(1.05%和0.81%)均有所上升,綠色債券快速發展,但發展空間仍然較大。

2.募集資金主要投向清潔能源領域

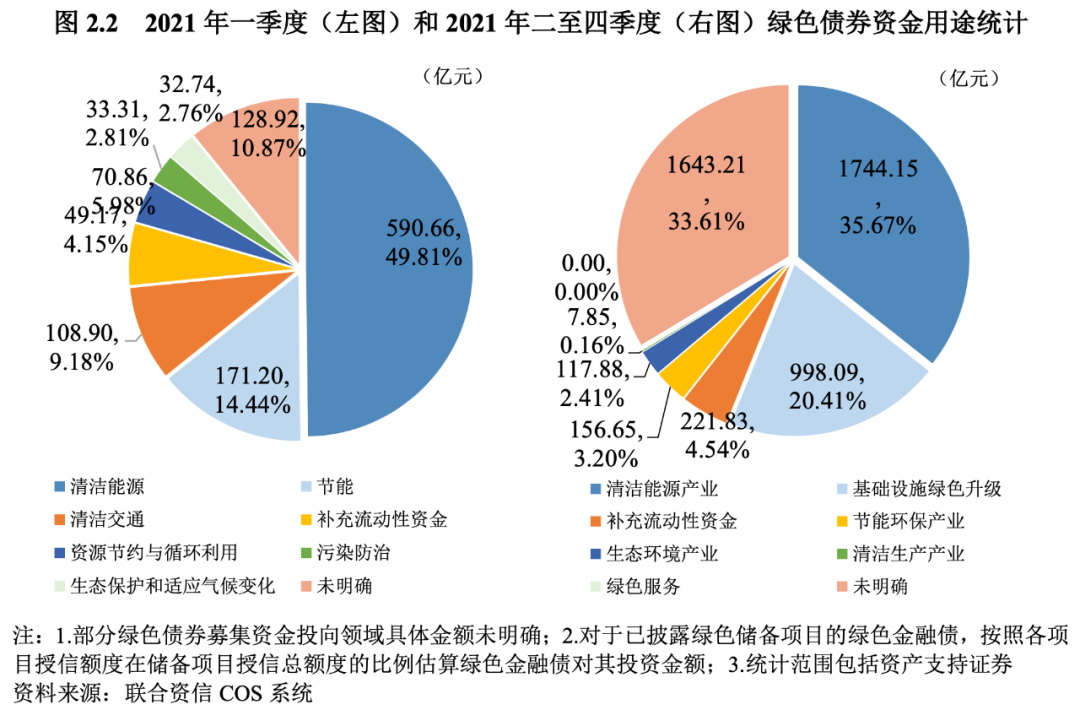

在綠色債券資金用途方面,2021年一季度,沿用《綠色債券支持項目目錄(2015年版)》分類進行統計,綠色債券募集資金主要用于清潔能源和節能領域,其中投向清潔能源領域的資金占募集資金總規模的49.81%,位列第一位;投向節能領域的資金占募集資金總規模的14.44%,位列第二位;投向清潔交通領域的募集資金占比9.18%,位列第三位。2021年二季度起使用《綠色債券支持項目目錄(2021年版)》進行統計[7],規模前三的分別是清潔能源產業(占比35.67%)、基礎設施綠色升級產業(占比20.41%)、節能環保產業(占比4.54%)。總體來看,募集資金主要投向清潔能源領域,同時未明確資金投向具體領域的比例顯著上升。

3.專業咨詢機構占據綠色債券第三方認證市場主流地位

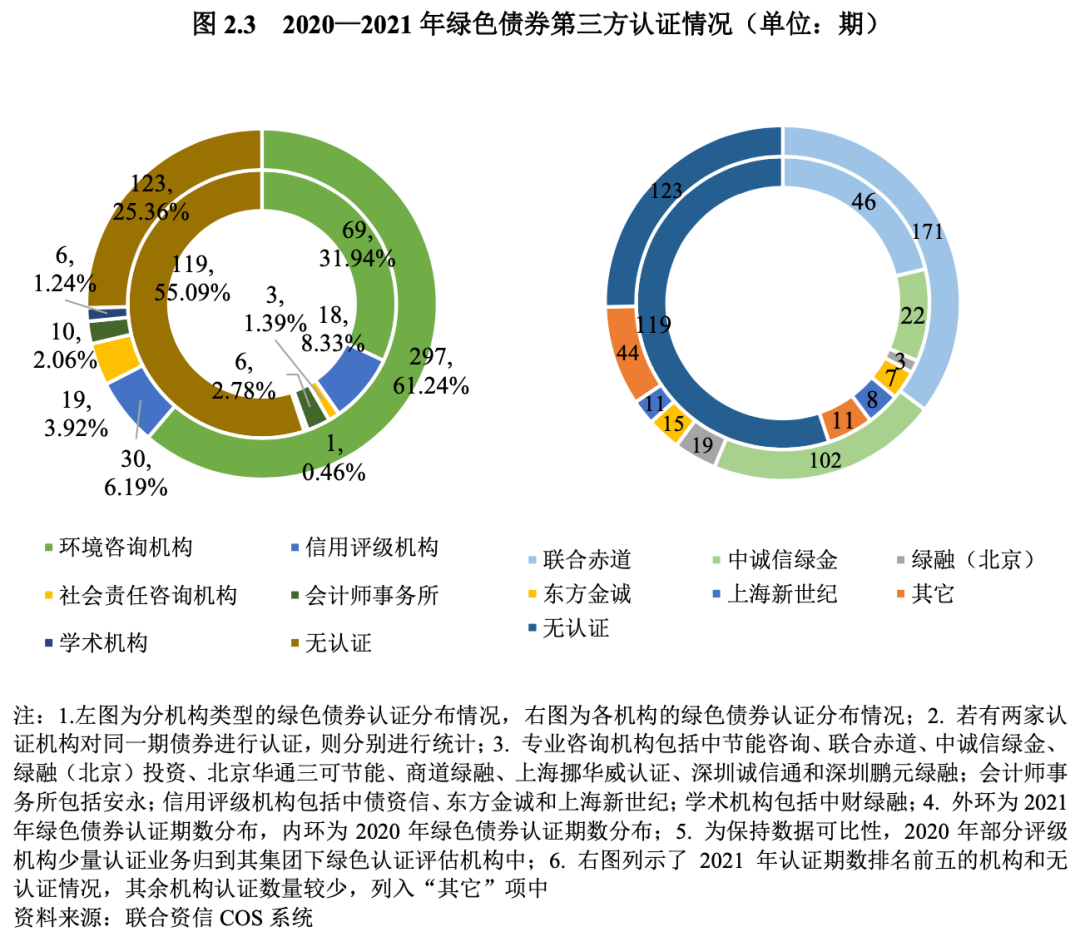

2021年共有362期綠色債券進行第三方評估認證,其中專業咨詢機構、信用評級機構占據了主要市場份額,共為346期綠色債券提供第三方認證,在進行第三方認證的綠色債券總期數中的占比高達95.58%。與上年相比,專業咨詢機構進行認證的綠色債券在進行第三方認證綠色債券總期數的占比(87.29%)較上年(74.22%)有所上升,信用評級機構進行認證的綠色債券在進行第三方認證綠色債券總期數的占比(8.29%)較上年(18.56%)有所下降,會計師事務所進行認證的綠色債券在進行第三方認證綠色債券總期數的占比(2.76%)較上年(6.19%)有所下降。具體來看,為綠色債券提供第三方認證最多的機構為聯合赤道、中誠信綠金和綠融(北京),分別認證了171期、102期和19期。

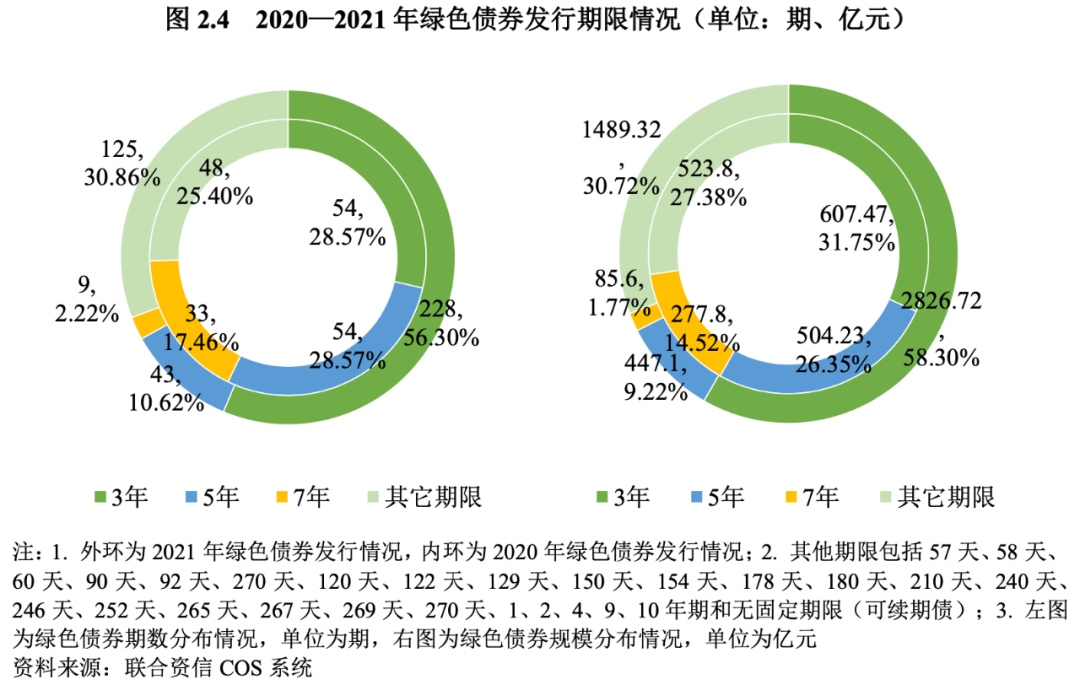

4.綠色債券期限以3年、5年期為主,發行期限向中短期集中

2021年,除了25期可續期債券外,我國綠色債券[8]發行期限分布于57天~10年,共41種不同期限[9],綠色債券發行期限更為豐富。分期限來看,3年期綠色債券發行期數和發行規模在綠色債券發行總期數和發行總規模中的占比(56.30%、58.30%)較上年分別上升約27.73個和26.55個百分點;5年期綠色債券發行期數和發行規模在綠色債券發行總期數和發行總規模中的占比(10.62%、9.22%)較上年分別下降約17.95個和17.13個百分點;7年期綠色債券發行期數和發行規模在綠色債券發行總期數和發行總規模中的占比(2.22%、1.77%)較上年分別下降約15.24個和12.75個百分點,總體來看,發行期限向中短期集中。

5.綠色債券信用資質整體較好,信用等級向高級別集中

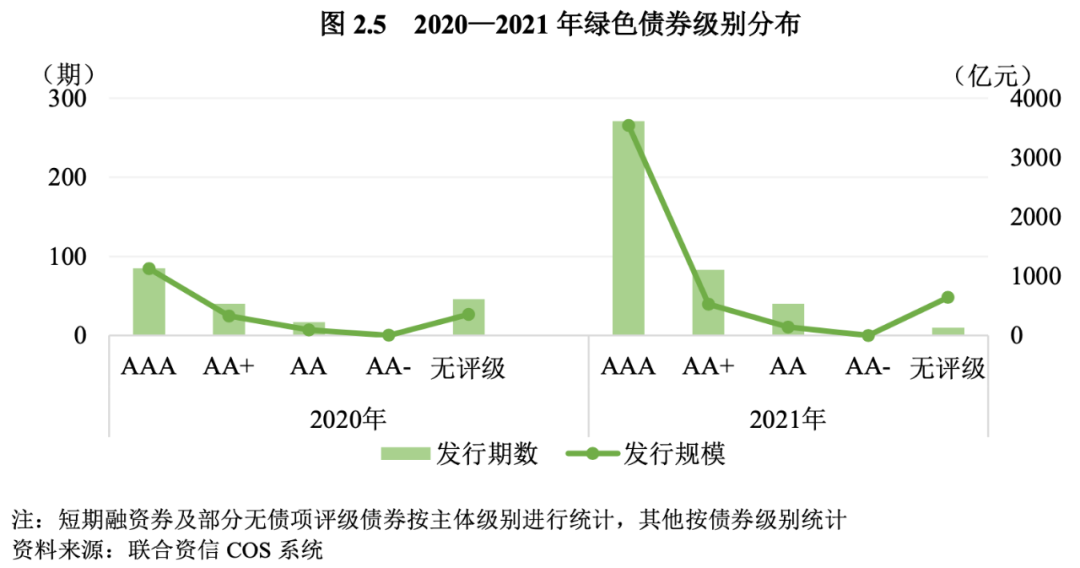

2021年,我國發行的綠色債券仍主要集中在AA+級(含)以上,發行期數在具有評級的綠色債券發行總期數中的占比為89.62%,發行規模在具有評級的綠色債券發行總規模中的占比為96.67%,較上年(87.41%和93.69%)均有所上升。其中AAA級綠色債券共發行271期,發行規模為3537.91億元,在具有評級綠色債券發行總期數和總規模中的占比分別為68.61%和84.10%,較上年(59.44%、72.36%)大幅上升,占比仍然最大;AA+級綠色債券在具有評級綠色債券發行總期數和總規模中的占比較上年有所下降,但發行期數和規模占比仍位列第二;AA級綠色債券在具有評級綠色債券發行總期數和規模中的占比較上年均略有下降,發行期數和規模占比均位列第三。另有8期綠色政策性銀行債、1期綠色私募債和1期綠色PPN無評級。整體來看,我國綠色債券信用資質良好,信用等級向高級別集中。

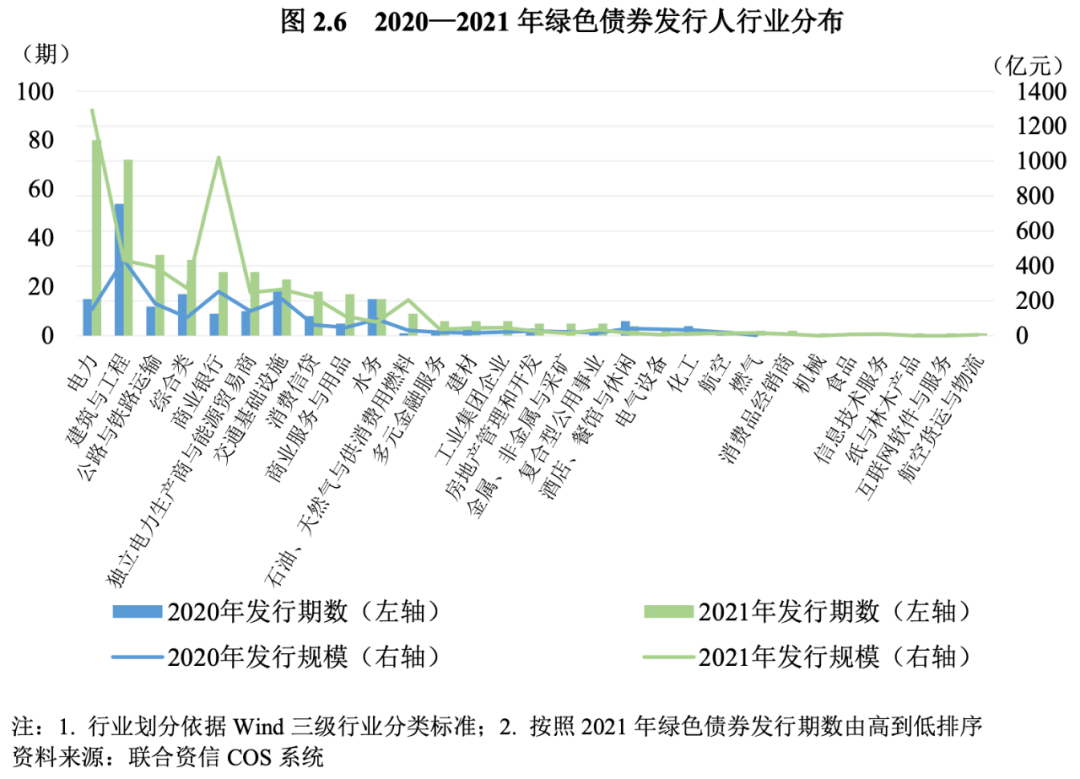

6.發行主體行業分布更為廣泛,電力行業發行量最大

2021年,我國綠色債券發行主體共涉及電力、建筑與工程、水務等在內的29個行業,相比去年新增10個行業[10],發行主體行業分布更為廣泛。其中,電力行業企業所發綠色債券期數80期,較上年同期增長433.33%,位列第一位,發行人家數和發行規模分別為34家和1291.60億元,均較上年大幅增長;建筑與工程行業企業發行綠色債券期數72期,較上年同期增長33.33%,位列第二位,發行家數(53家)較上年同期增長26.19%,發行規模(432.86億元)較上年同期(435.60億元)略有下降;公路與鐵路運輸行業企業發行綠色債券期數33期,較上年同期(12期)增長175.00%,位列第三位,發行家數和發行規模(12家、393.80億元)較上年同期(7家、184.00億元)顯著增長。

2021年新增的10個行業中,工業集團企業(6期、6家、45.60億元)和金屬、非金屬與采礦(5期、5家、14.50億元)行業企業所發綠色債券的期數、家數和規模均最大,位于新增行業的前二位,其他新增行業發行量相對較小。總體來看,2021年綠色債券新增行業的發行量不大。

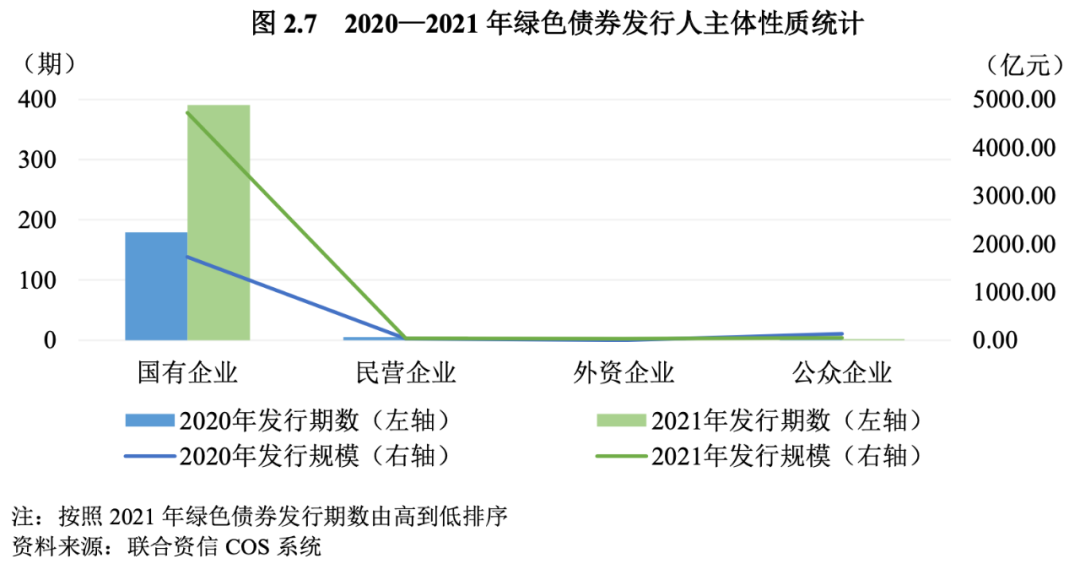

7.國有企業仍是綠色債券的主要發行人,發行量占比進一步提升

2021年,我國綠色債券發行主體仍主要集中于國有企業(235家),所發綠色債券期數(391期)較上年增長118.44%,發行規模(4726.34億元)較上年增加173.55%;國有企業所發綠色債券期數在綠色債券發行總期數中的占比為96.54%,占比較上年同期增加近2個百分點,發行規模占比為97.48%,占比較上年同期增加了約7個百分點。2021年,共有6家民營企業發行綠色債券6期,發行規模33.40億元,較上年同期(4家、5期、26.50億元)有所增加;有1家公眾企業[11]發行綠色債券2期,發行規模50.00億元,發行家數、期數和規模同比均有下降。此外,有3家外資企業[12]發行5期綠色債券,發行規模29.00億元。

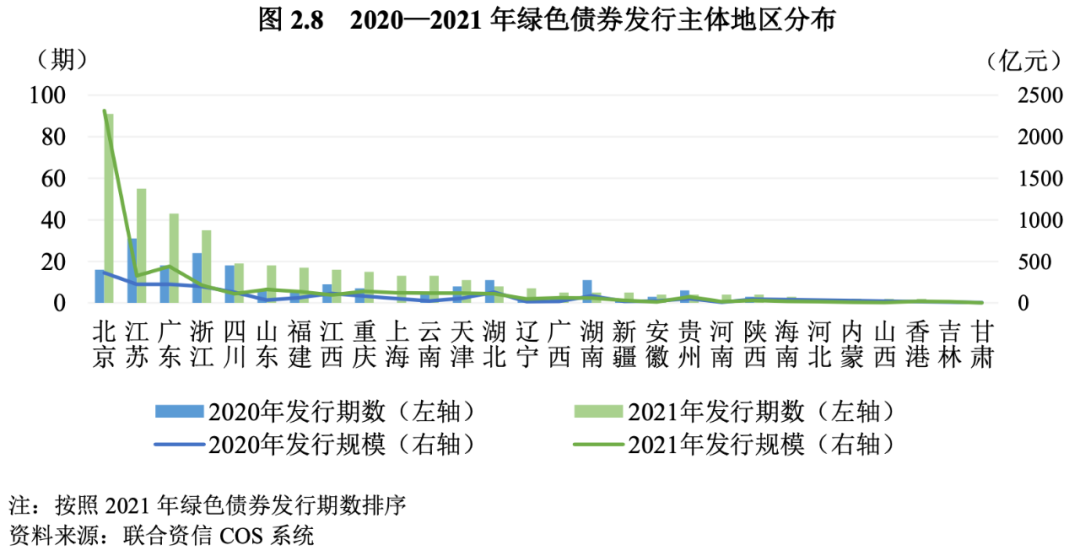

8.東部地區仍為綠色債券主要發行區域

2021年,我國綠色債券發行人涉及地區[13]27個,較上年(21個)有所上升。從發行期數看,北京(91期)、江蘇(55期)、廣東(43期)、浙江(35期)和四川(19期)的發行期數最多,合計占綠色債券總發行期數的比例為60.00%,其中北京、廣東發行期數較上年大幅增加,增幅均超過100%。從發行規模來看,北京市綠色債券發行規模仍然最高為2315.11億元,占總發行規模的比例(47.75%)較去年同期(18.97%)上升近30個百分點,廣東(439.30億元)、江蘇(328.32億元)、浙江(214.80億元)和山東(162.60億元)綠色債券發行規模位列第二至五位。整體來看,東部地區企業仍保持較高的綠色債券發行量。

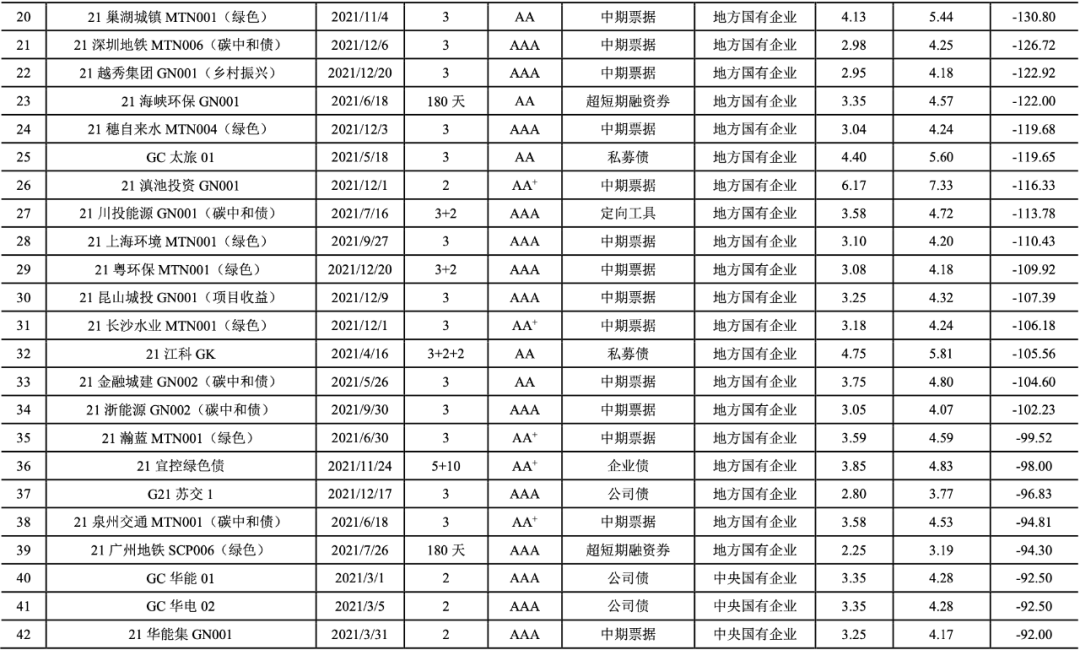

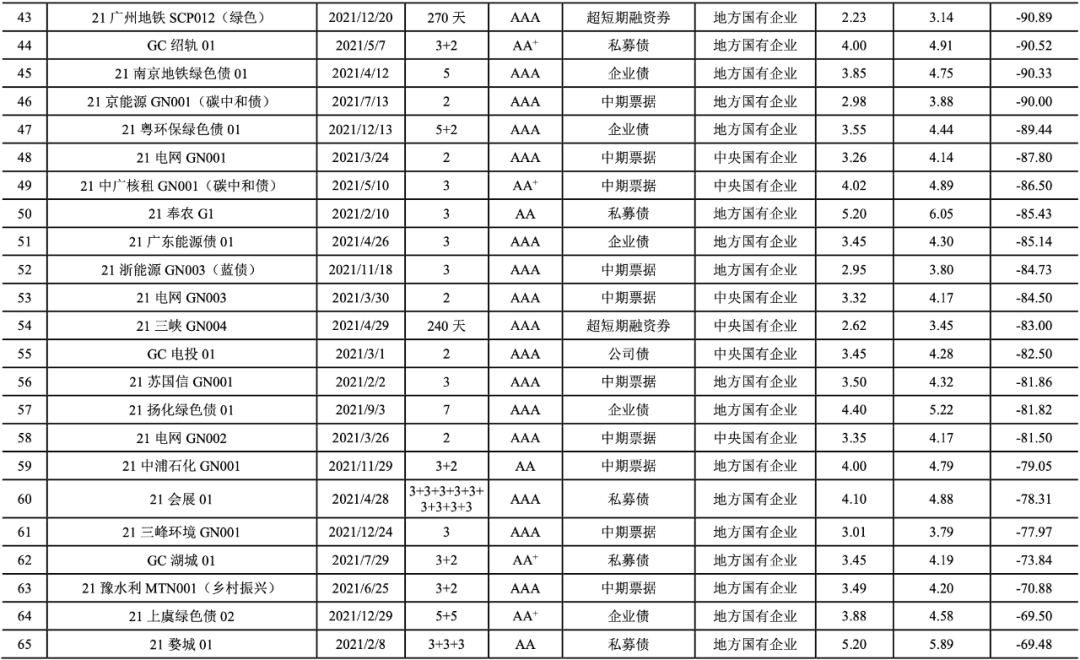

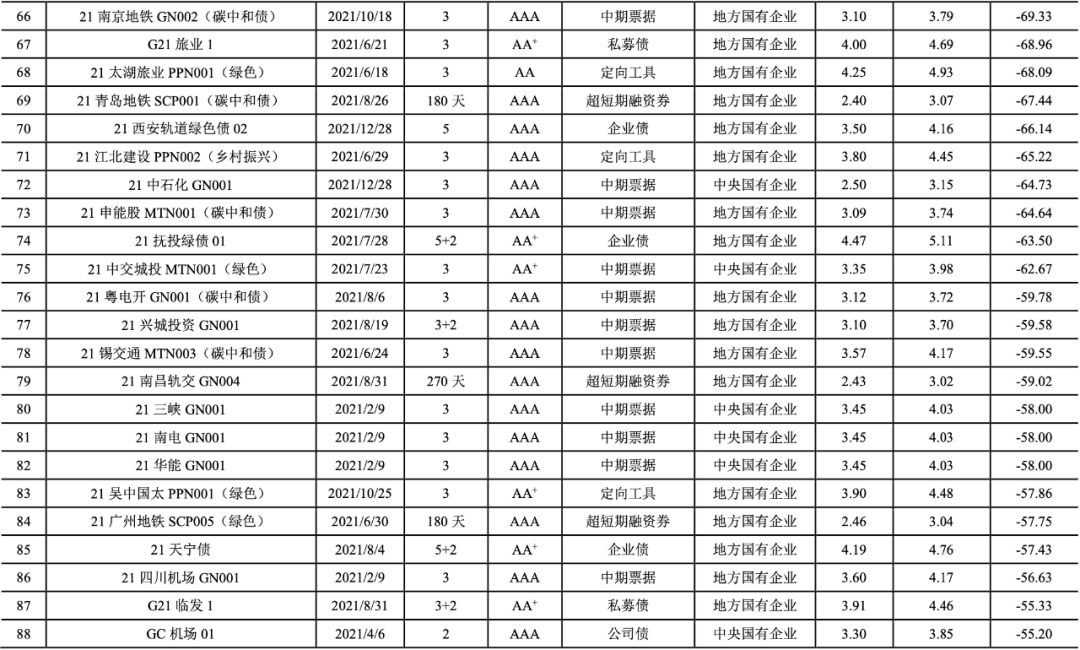

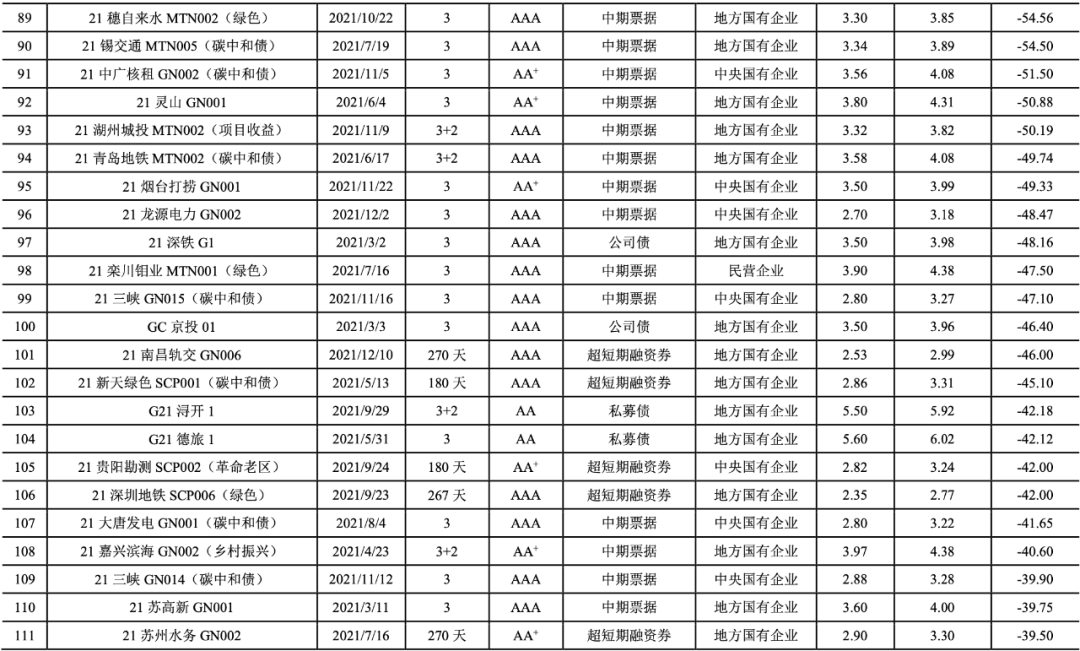

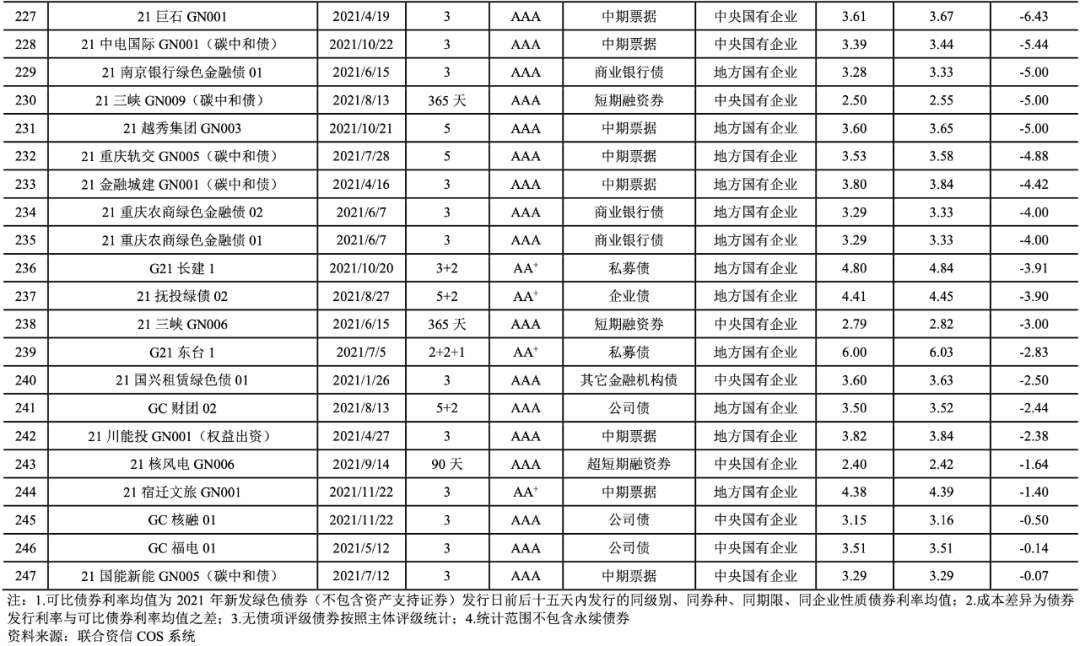

9.超七成綠色債券發行成本具有一定優勢

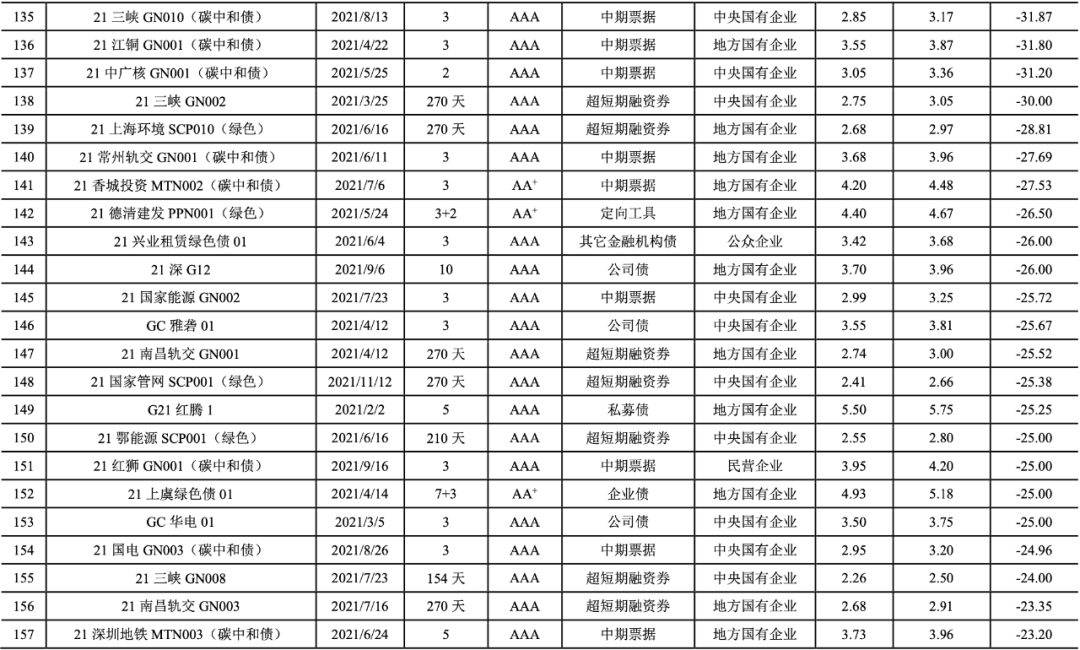

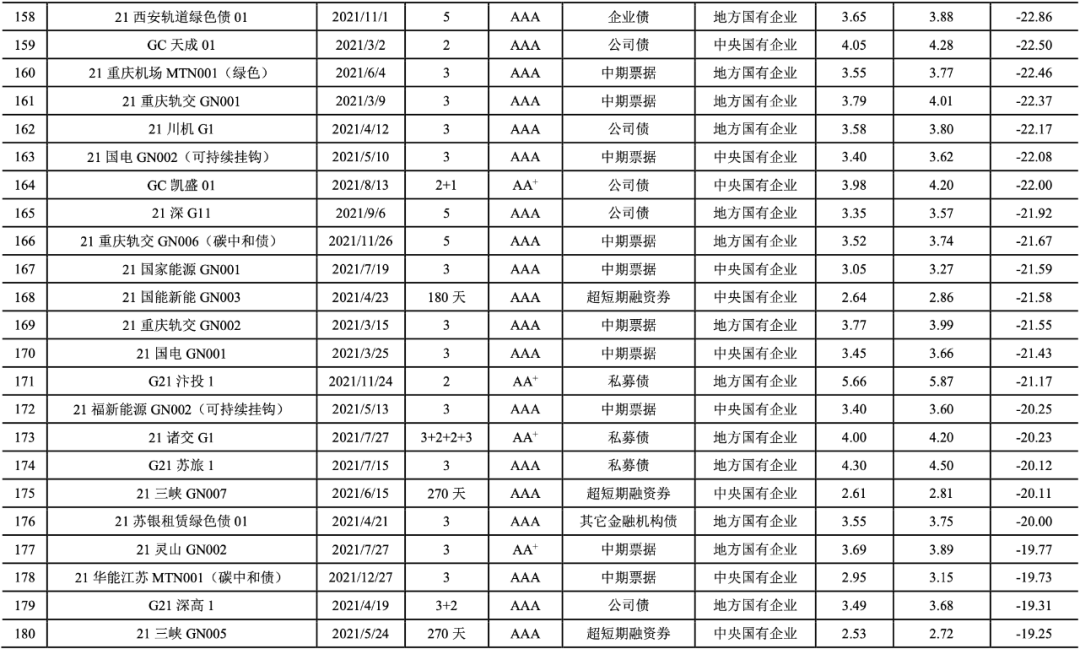

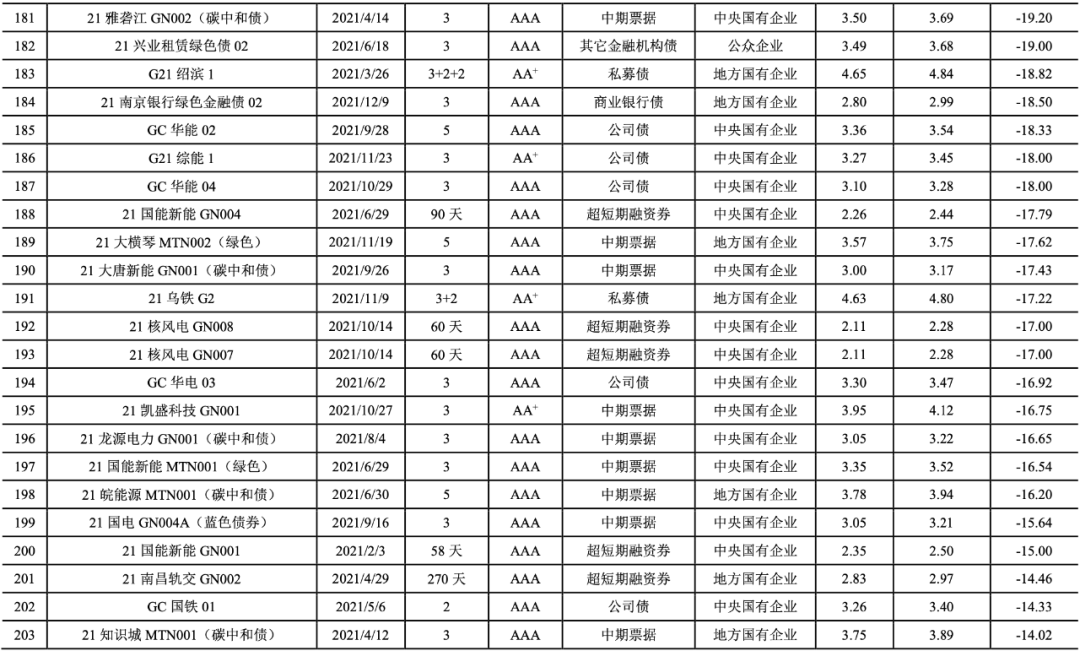

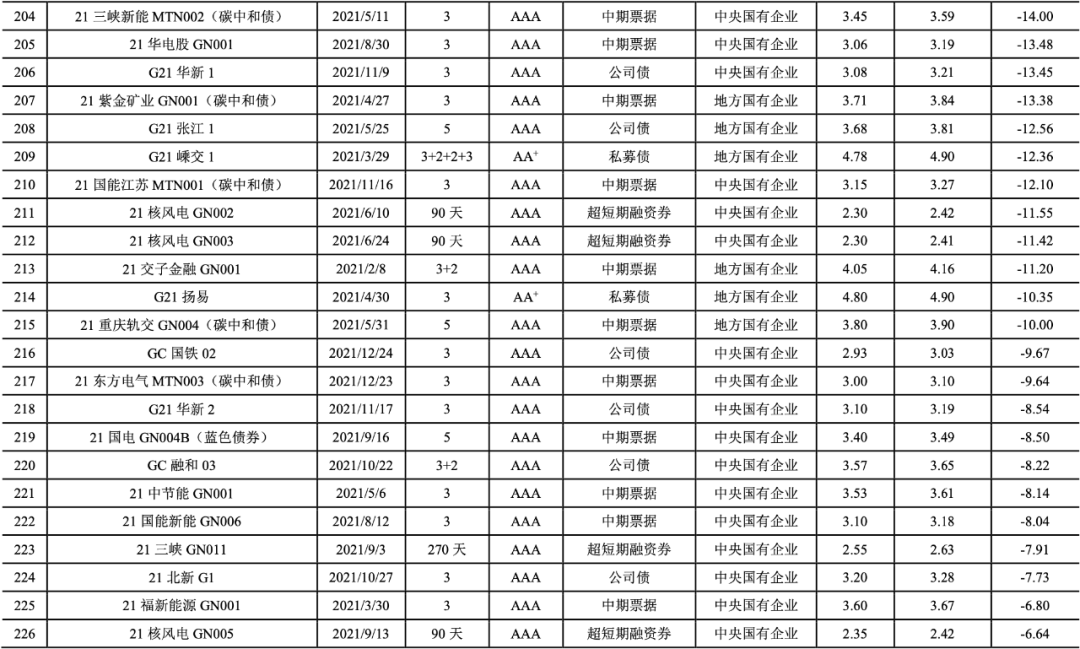

2021年,我國共有247期綠色債券的發行利率低于可比債券[14]的平均發行利率(詳見附表2),占比達到72.01%。2021年具有成本優勢的綠色債券的加權平均息差[15]為-24.64BP。具有成本優勢的綠色債券以國有企業(241期)為主,民營企業4期,公眾企業2期。

三、2022年綠色債券市場將進一步擴容

展望2022年,隨著綠色債券相關支持政策不斷出臺,世界各國在綠色債券標準、投資、研究等領域合作的不斷深入,國際綠色債券發行量有望穩步增長,綠色債券發行人將進一步擴容,綠色債券在券種、行業和地區等方面將更加多元化。與此同時,我國綠色債券市場制度將進一步完善,發行量有望大幅增長,主要體現在以下幾個方面:

(一)綠色債券發行量有望大幅增長

一是綠色債券支持項目范圍有所增大。新版《綠色債券支持項目目錄》增加了綠色農業、綠色建筑等新時期國家重點發展的綠色產業領域類別,目錄出臺后,先關領域綠色債券的發行將持續增加,有助于推動綠色債券市場擴容。二是“碳中和債”等創新品種有望持續擴容。在“30.60”的雙碳目標下,監管機構將繼續全力支持和引導“碳中和債”等創新債券品種的發行,在此背景下,綠色債券市場有望進一步擴容。三是監管持續推動生態保護相關領域綠債發行。2021年,國務院相繼發布《關于深化生態保護補償制度改革的意見》和《關于鼓勵和支持社會資本參與生態保護修復的意見》等文件,指出支持生態保護領域企業發行綠色債券融資,相關企業的綠色債券發行規模有望大幅增加。四是綠色債券再融資需求仍然較大。2021年將有近3000億元規模的綠色債券到期,綠色債券市場到期再融資需求進一步加大。五是監管持續引導綠色債券投資。隨著《銀行業金融機構綠色金融評價方案》的出臺,各地將相繼出臺實施細則落實方案要求,各地城商行、農商行尤其是綠色信貸較為落后的商業銀行的綠色債券融資需求將持續增長,從需求端推動綠色債券市場進一步擴容。六是綠色債券發展空間較大。2021年我國綠色債券發行期數和發行規模占債券市場總發行期數和發行規模的比重均僅在2%左右,我國綠色債券在債券市場的占有率有較大提升空間。綜上所述,2022年我國綠色債券發行量有望大幅增長。

(二)地方綠色債券市場建設穩步推進

一是隨著《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》的出臺,將有更多省份出臺措施落實意見要求,支持綠色債券發行和投資,推動地方綠色債券市場進一步擴容。二是地方政府對綠色債券的實質性激勵機制較上年明顯增多,地方政府對各地企業發行綠色債券的財政支持力度有望持續加大,切實推動地方企業綠色債券的發行。三是2021年我國首個地方綠色金融法規《深圳經濟特區綠色金融條例》正式實施,為區域內綠債金融的發展提供了良好的法治環境,有望形成示范效應,進一步推動地方綠色金融立法,支持地方綠色債券市場穩步發展。

(三)綠色債券國際化水平持續提升

一是在六部委《意見》等政策的指導下,監管部門將繼續統籌推進兩市場對外開放,統一債券市場境外機構投資者準入和資金跨境管理,實現我國債券市場跨境聯通和雙向開放,我國綠色債券市場對外開放水平將持續提升。二是2021年我國新版綠色債券標準正式落地,刪除了化石能源清潔利用的相關類別,推動我國綠色債券標準與國際接軌,國內債券市場對境外綠色債券發行人與投資人的吸引力將顯著提升。三是在《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》等文件的指引下,我國與國際綠色金融標準將不斷趨同,更多國內金融機構和企業將在國際市場發行綠色債券,我國綠色債券市場的國際化水平將顯著提升。四是中歐《共同分類目錄》正式發布后,我國與歐洲綠色金融標準將實現互認,我國企業可以基于目錄到歐洲發行綠色債券,歐洲的發行主體也可以基于目錄在我國發行綠色熊貓債,實現中歐綠色資金雙向流動。此外,2021年中英金融機構氣候與環境信息披露試點數量穩步增加,2021年7月,試點工作組參照國際準則起草的《金融機構環境信息披露指南》正式發布,有助于引導金融資源更加精準向綠色、低碳領域配置,推動我國環境信息披露工作與國際進一步接軌。隨著我國與各國和國際組織之間的合作不斷加深,推動我國綠色金融標準與國際標準趨同,我國綠色債券市場國際化水平將顯著提升。

[1]分別為募集資金用途、項目評估與遴選流程、募集資金管理和報告。

[2]包括驗證綠色債券募集資金分配的內部追蹤情況以及募集資金是否分配至合格綠色項目。

[3]一是債券籌集的資金應全部分配給符合歐盟《分類法》的項目;二是通過詳細的報告要求確保債券收益的分配方式完全透明;三是所有歐盟綠色債券必須由外部審查員進行檢查,以確保符合法規要求,并確保資助的項目與《分類法》保持一致;四是向歐盟綠色債券發行人提供服務的外部審查員必須在歐洲證券市場管理局(ESMA)注冊并由其監督。

[4]包括資產支持證券,以下如無特殊說明均包含資產支持證券。資產支持證券按單數統計,以下同。

[5]在銀行間市場與交易所市場均有上市流通。

[6]包括政策性銀行債、商業銀行債、其他金融機構債、企業債、公司債、私募債、中期票據、集合票據、短期融資券、超短期融資券、PPN、資產支持證券、可轉債、可交換債、地方政府債和國際機構債,數據來源Wind,統計截至2022年1月18日,按發行起始日計。

[7] 2021年4月,《綠色債券支持項目目錄(2021年版)》正式發布,將綠色債券支持項目劃分為節能環保產業、清潔生產產業、清潔能源產業、生態環境產業、基礎設施綠色升級、綠色服務六大領域。

[8]本部分及以下部分均不包含資產支持證券。

[9]包括57天、58天、60天、90天、92天、120天、122天、129天、150天、154天、178天、180天、210天、240天、246天、252天、265天、267天、269天、270天、1、2、3、4、5、7、9和10年期。

[10]新增行業包括:工業集團企業、金屬、非金屬與采礦、電氣設備、消費品經銷商、機械、食品、信息技術服務、紙與林木產品、互聯網軟件與服務和航空貨運與物流,按照Wind三級行業分類。

[11]公眾企業指向不特定對象公開轉讓股票,或向特定對象發行或轉讓股票使股東人數超過200的股份有限公司。

[12]包括外商獨資企業和中外合資企業。

[13]包括省、直轄市及境外,按發行人注冊地進行統計。

[14]可比債券為綠色債券起息日前后各十五天內起息的同期限、同級別、同券種、同企業性質的非綠色債券,不包括中央匯金公司、中國鐵路總公司發行的債券及可續期債券;對含有選擇權的債券按選擇權之前的期限統計;短期融資券和超短期融資券選用其主體級別,其他券種均選用債項級別。

[15]按發行規模加權。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!