克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

收縮組織架構、聚焦核心城市,量入為出,放棄無效囤地。土地儲備可保障未來4-5年需求,財務指標將趨于穩健。

核心觀點

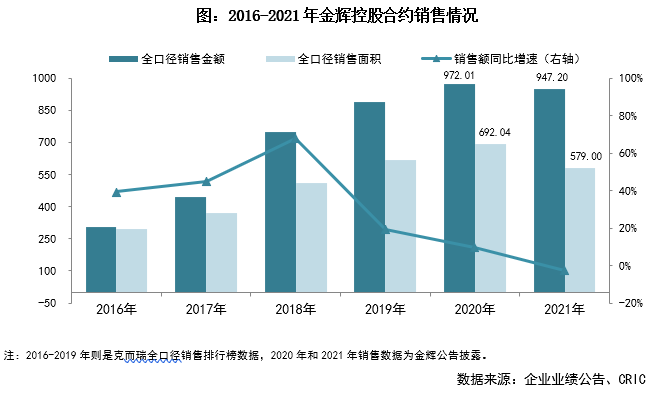

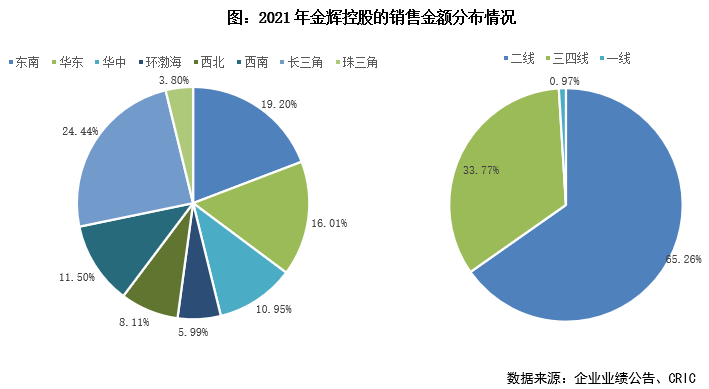

【聚焦核心城市,TOP10城市貢獻度維持7成以上】2021年金輝實現全口徑合同銷售額947.2億元,較2020年同期減少2.55%。其中長三角貢獻最大,銷售額占比24.44%。金輝深耕優勢凸顯,年內單城產能30.55億元,以二線城市為主(銷售額占比65.26%),其中合約銷售額貢獻TOP10城市占比72.44%,TOP5城市占比45.43%。2022年3月金輝將組織模式從四級管控模式調整為“總部-大城市公司-片區/項目公司”三級管控,同時將全國地方公司整合為九大城市公司,收縮組織架構、扁平化管理匹配當前行業精細化運營以及金輝深耕核心城市的需要。

【土地儲備可供4-5年的發展需求,未來投資趨于審慎】2021年金輝投資相對理性,全年拿地銷售金額比0.25,上下半年相對均衡(上半年:0.26,下半年0.23),納儲態度與TOP31-50同梯隊房企持平,拿地強度控制在40%的政策紅線內,投資量入為出、嚴控現金流安全。下半年部分城市土拍溢價率回落,金輝適當提升權益比,下半年權益拿地支出67.79億元(占全年的43%),按金額計拿地權益比升至74%(2021H:61%)。截至2021年末金輝土地儲備3319.48萬平(+8%),按面積計土儲權益比達76%,可保障未來4-5年的發展需求,土儲較為充裕,年報展望中金輝表示未來投資或將審慎。

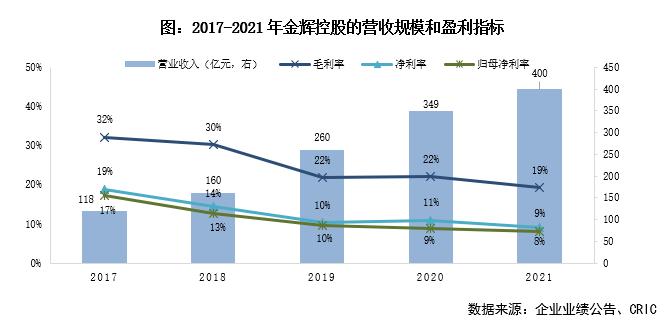

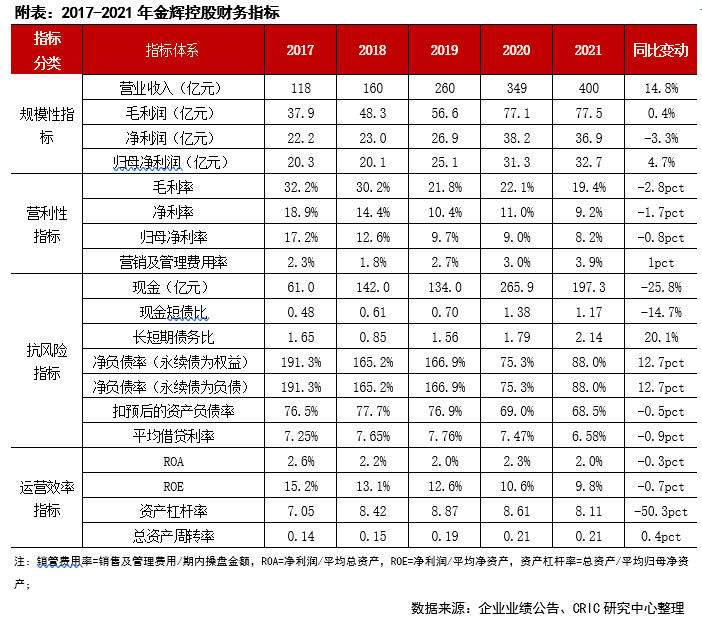

【實現營收400.26億,歸母凈利同比增4.7%】2021年金輝結轉收入同比增長14.95%至395.22億元,而預收賬款較年初增長4.88%至724.6億元,對開發收入的覆蓋倍數1.83倍,保障了未來1-2年的營業收入結轉。年內金輝毛利潤同比微增0.45%至77.47億元。2021年金輝高權益比的并表項目陸續面臨結轉,實現歸母凈利潤32.75億元,同比增長4.71%,對應歸母凈利率8.18%。

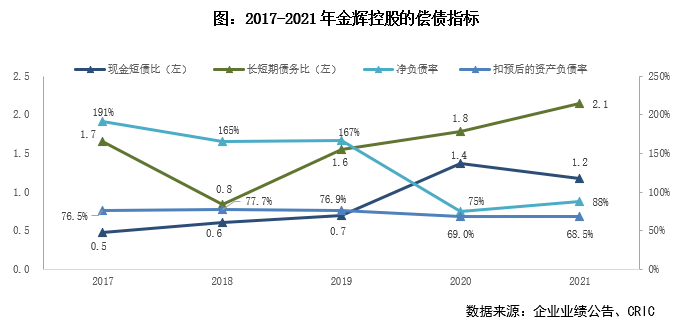

【信托依賴度有限,融資成本顯著下降至6.58%】期末金輝有息負債527.94億元,較期初減少1.82%,持有現金較年初減少25.81%至197.28億元(已抵押存款占比4.31%),降幅較大但可動用現金基本覆蓋短債,期末“三條紅線”指標維持綠檔。期末信托貸款占比進一步下滑至6.7%,融資結構改善,加權融資成本改善至6.58%。

01 銷售 聚焦核心城市 TOP10城市貢獻度維持7成以上

2021年金輝實現全口徑合同銷售額947.2億元,其中,上半年實現銷售額557.7億元,完成全年業績的58.88%;受下半年調控政策升級影響其銷售額出現下滑,7-9月平均月銷售額從2021上半年的92.95億元下滑至58.6億元,進入四季度金輝加速搶收,10月起銷售觸底反彈,10-12月的平均月銷售額恢復至71.23億元。

從區域銷售來看,長三角貢獻最大,銷售額占比24.44%,東南、華東、西南、華中銷售額占比19.2%、16.01%、11.5%、10.95%,其余區域銷售貢獻相對均衡。金輝銷售業績貢獻來源于二線(銷售額占比65.26%)和強三四線城市(占比33.77%)。

金輝側重于核心城市群的深耕,2021年單城市產能30.55億元,較去年同期的36億元有所下滑,一方面是受整體市場影響銷售下滑,另一方面主要是有銷售貢獻的城市增加了4個至31個。但年內金輝銷售額50億以上城市增加1個到8個,其中杭州、蘇州和重慶貢獻最大,均實現單城銷售破90億,合約銷售額貢獻TOP10城市與上年重合度達80%,銷售占比72.44%,TOP5城市占比45.43%,與上年差距不大。

為適應外部市場環境的變化,2022年3月金輝將組織模式調整為“總部-大城市公司-片區/項目公司”三級管控,同時將全國地方公司整合為九大城市公司(重慶、福建、江蘇、浙江、華中、北京、西安、上海、深惠),并計劃進一步聚焦核心城市。組織架構的收縮、管理扁平化匹配當前行業精細化運營以及金輝深耕核心城市的需要。

02 投資 土地儲備可供4-5年的發展需求未來投資審慎

2021年金輝獲取30塊土地,新增土儲建面389.51萬平,全口徑土地款238.19億元,權益土地款156.76億元(同比下降14.5%),新增土儲權益建面255.09萬平(同比下降28.7%)。年內金輝全口徑拿地銷售金額比0.25,上下半年相對均衡(上半年:0.26,下半年0.23),投資態度與TOP31-50同梯隊房企基本持平(TOP31-50拿地銷售金額比0.24),拿地強度控制在40%的政策紅線內,投資視具體銷售情況而定,量入為出、嚴控現金流安全。

全年新增土地權益金額占比為65.8%,上半年拿地金額權益比61%,合作降低熱門城市投資風險的同時,也分攤了投資資金壓力。下半年隨著部分城市土拍溢價率的回落,金輝適當提升權益比,保證有質量的增長,期內權益拿地支出67.79億元,拿地金額權益比升至74%。

金輝年內主要聚焦環渤海和長三角,拿地金額占比29.64%、24.49%,重點投資二線(拿地金額占比35.57%)和強三四線城市(占比45.17%),覆蓋包括寧波、紹興、泉州和福州等城市,這類城市去化相對較快能保障資金快速周轉。年內新增土儲均價6115元/平(全口徑),同比增長19.5%,占當期銷售均價的37.38%,拓儲方式以公開市場拿地為主,熱點城市土拍市場競爭激烈程度或影響項目盈利空間,未來仍需拓展多元的拿地渠道。

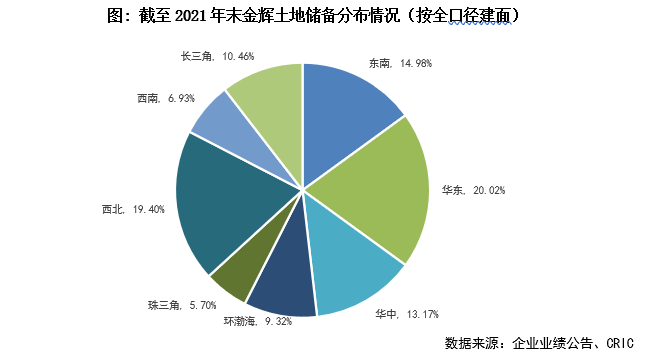

截至2021年末金輝總土地儲備3319.48萬平(+8%),權益土儲建面2523.25萬平,按面積計土儲權益比76%,高權益比為后續權益銷售和權益利潤的釋放提供保證。金輝的土地儲備可保障未來4-5年左右的發展需求,其中在建土儲建面占比59.4%,土儲較為充裕,未來投資可能會更為審慎,如其在年報展望中表示“將堅持量入為出的經營策略,放棄無效囤地,堅定穩健投資和城市深耕的策略,進一步提高土儲擴張的精準性”。

從結構來看,華東區域土儲規模最大,土儲建面占比20.02%,其中67%的華東土儲集中于連云港和淮安;而西北區域其次,土儲建面占比19.4%,其中90%集中于西安;除珠三角和西南區域土儲分布較少外,剩下區域的土儲相對均衡。城市能級方面,金輝偏向選擇省會及周邊具備潛力的核心強三四線城市群,于一線、二線和三四線的土儲建面占比分別2.29%、53.39%和44.32%,高能級城市占比超5.5成,疊加前十重倉城市土儲建面貢獻63.24%,其中西安、武漢和重慶等4個城市為省會城市,其余6個多圍繞省會周邊、承接外溢需求的核心三四線,如泉州、福清、惠州和紹興等,市場基本面良好,未來項目去化壓力較小。

03 盈利 實現營收400.26億 歸母凈利同比增4.7%

2021年金輝實現營業收入400.26億元,同比增加14.77%,其中房地產開發結轉收入395.22億元,同比增長14.95%。基于前期業績的穩增長,期末金輝預收賬款較年初增長4.88%至724.6億元,對全年開發收入的覆蓋倍數1.83倍,保障了未來1-2年的營業收入結轉。

盈利能力方面,2021年金輝毛利潤同比微增0.45%至77.47億元,綜合毛利率同比減少2.8pct至19.36%,緣于土拍市場獲取的高溢價地塊陸續進入結轉所致。年內凈利潤同比下跌3.28%至36.94億元,實現凈利率同比減少1.7pct至9.23%。除受毛利影響外,凈利指標下跌主要由于合聯營投資收益與其他凈收益減少,以及銷管費用率的抬升所致。2021年金輝銷管費用率(/操盤金額)從去年同期的2.99%顯著增加至3.95%,未來仍需加強內部運營中降本控費力度。

值得注意的是,2021年高權益比的并表項目陸續進入結轉,導致金輝少數股東損益占比同比減少6.77pct至11.34%,實現歸母凈利潤32.75億元,同比增長4.71%,對應歸母凈利率8.18%,同比減少0.8pct,利潤率仍有待提升。

04 償債 信托依賴度有限 融資成本顯著下降至6.58%

截至2021年末金輝有息負債527.94億元,較年初減少1.82%,其中短債規模同比大幅減少13.03%至167.97億元,短債占比下降至31.81%,債務結構有所優化,但仍有進一步的提升空間。金輝持有現金較年初減少25.81%至197.28億元(已抵押存款占比4.31%),降幅較大但可動用現金基本覆蓋短債。期末金輝“三條紅線”指標維持綠檔,現金短債比1.17,凈負債率較年初增加12.7pct至88%,剔除預收后的資產負債率改善至68.5%。

金輝自IPO后減少對信托貸款的依賴程度,逐步提升對傳統融資渠道的議價能力。期末以信托為主的其他借款較年初大幅減少51.49%至35.17億元,占總有息負債的6.7%,信托貸款風險敞口可控,而銀行貸款占比較年初增加9.1pct至61.8%。值得注意的是,期末金輝合聯營投資/歸母凈資產(表外化率)同比增加1.61pct至35.81%,呈持續增長態勢,合聯營公司的杠桿率不體現在資產負債表內,這降低了其資產負債表的透明度。此外,據披露金輝對合聯營及第三方擔保余額14.27億元,較年初大幅減少74.14%,風險相對可控。

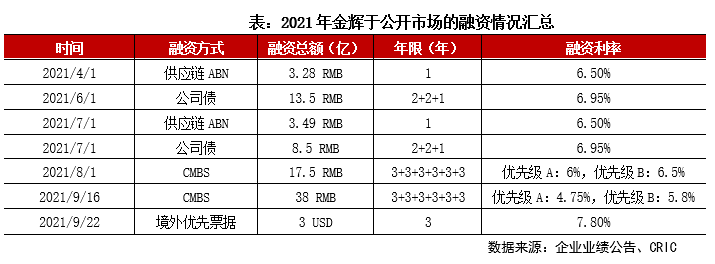

信用風險減少和融資渠道通暢,一定程度反映在金輝2021年新發行的債券上。全年金輝于公開市場融資活躍,上半年成功發行2021年第一期小公募和第一期供應鏈ABN ,7-8月成功發行2021年第二期小公募、第二期供應鏈ABN以及CMBS,9月發行一筆CMBS以及境外優先票據,融資渠道逐漸拓展。年內金輝加權平均融資成本6.58%,較去年同期的7.47%改善顯著。截至2021年末,三大國際評級機構均維持金輝控股長期發行人主體評級不變,標普給予B+/穩定,穆迪B1/穩定,惠譽B+/穩定。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!