地產三哥

地產三哥 作者:地產三哥

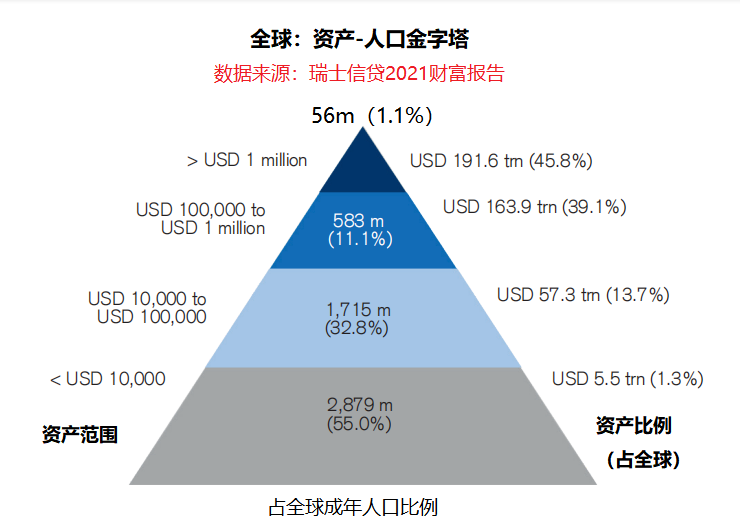

一、全球百萬富翁的比例

如果你在北上廣深擁有一套二室一廳以上的住宅,你很大可能已經、或者即將是全球最富的1%人士。

但是,這5600萬的最頂層的人們擁有全球財富的45.8%。

而占全球人口一半以上的最底層,資產少于1萬美元的人數超過28.79億,55%的人口數量,只擁有全球總財富的1.3%。

在百萬富翁中,也是分層的。

500萬美元資產以上的人群,占全球人口比例大約是:

13?(萬分之13)。

二、美國、中國的財富-人口比例分布

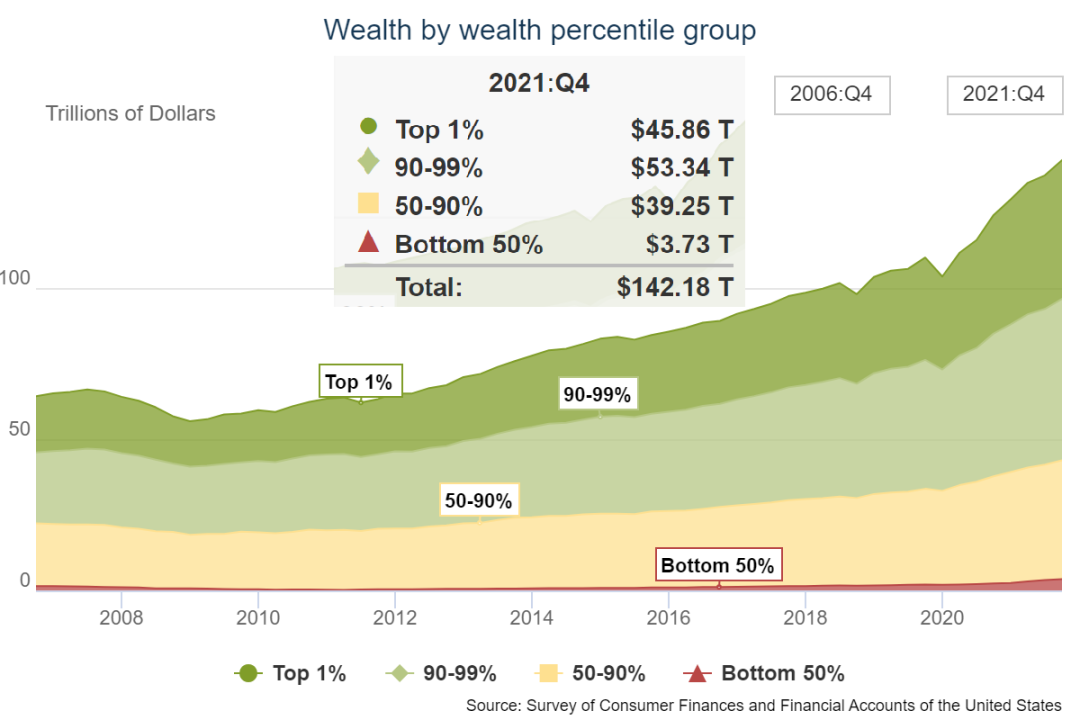

瑞信報告顯示,美國的百萬富翁數量為2195萬人。

根據美聯儲發布的美國2021年第四季度家庭財富分布情況:

美國收入最高的1%的家庭總凈資產為45.86萬億美元,占美國全社會總財富的32%以上。

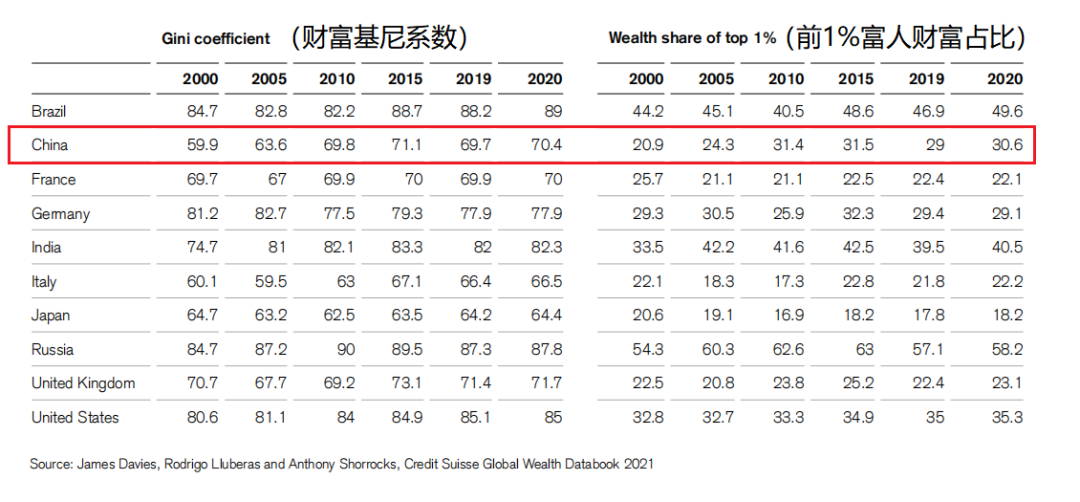

這個數據在中國是怎么樣呢?

根據瑞士信貸的《2021年全球財富報告》:

2、在中國,前1%的富人擁有的財富比例為30.6%。

從top1%富人擁有的資產比例來看,中美兩國數據接近。

這個數字是否準確呢?

三、從銀行年報看資產分布

因為銀行管理的主要是金融資產,因此本節中的資產主要指金融資產。

興業銀行:

零售銀行客戶(含信用卡)7,922 萬戶。

個人存款余額7,963.36 億元。

零售資產管理規模規模2.85萬億元。

經過計算:

零售客戶平均存款:1.00萬元

私人銀行客戶數量占比:萬分之7.35。

私人銀行客戶資產占比:26.0%。

7.35?的富人人群,資產占比26.0%。

零售客戶(含借記卡和信用 卡客戶)14,003.95 萬戶。

零售存款余額(含其他存款中的零售部分)8,583.02 億元。

零售資產管理規模規模21,224.67 億元。

私人銀行客戶(月日均資產在600 萬元以上)50,021戶,管理資產總量5,011.28億元。

經過計算:

零售客戶平均存款:0.61萬元

資產50萬-600萬的客戶數量占比:0.71%

私人銀行客戶數量占比:萬分之3.57

私人銀行客戶平均資產:1002萬元

私人銀行客戶資產占比:23.6%

最富的3.57?人群,資產占比23.6%。

境內行零售客戶數1.85億戶(含借記卡和信用卡客戶)。

個人存款余額24028.12億元。

境內行管理的個人金融資產(不含客戶證券市值)規模42,563.8億元。

私人銀行客戶數 7.04 萬戶,集團管理私人銀行客戶資產9,951.99億元。

零售客戶平均存款:1.30萬元

零售客戶平均資產:2.30萬元

私人銀行客戶數量占比:萬分之3.8

私人銀行客戶平均資產:1414萬元

有1.08%的人群日均資產超過50萬元;

最富的3.8?的人群,資產占比23.4%。

招商銀行:

公司零售客戶1.73億戶(含借記卡和信用卡客戶)。

零售客戶存款余額21,681.57億元。

管理零售客戶總資產余額107,591.70億元。

其中,金葵花及以上客戶(指在本公司月日均總資產在50萬元及以上的零售客戶)367.20萬戶,管理金葵花及以上客戶總資產余額88,364.09億元。

經過計算:

零售客戶平均存款:1.25萬

零售客戶平均資產:6.22萬元

金葵花及以上客戶數量平均資產:240.6萬元

金葵花及以上客戶財富占比:82.13%

私人銀行客戶數量占比:萬分之7.06

私人銀行客戶資產占比:31.5%

2.11%的富人,資產占比82.13%。

四、小結

瑞士信貸的《2021年全球財富報告》中,中國財富分布數據為:

這份報告中,調查財富(資產)的口徑是:金融資產以及包括債務在內的非金融資產。

綜合幾家銀行年報,大約3?—7?的最富人群,擁有的資產比例為23.4%-31.5%。

這幾家銀行的資產數據統計口徑為金融資產,不包括非金融資產,很大可能也不包括證券市值(比如交通銀行數據)。

1、擁有金融資產一般是在已經擁有房產的基礎之上。

2、各家銀行的高凈值人群大概率有部分人是重合的。

如果再考慮到人數眾多的農村人口,中國的財富-人口數量分布的結構可能更像一個圖釘的形狀,而不是金字塔型、紡錘型的結構。

中國財富分布的金字塔效應可能比瑞信報告中顯示的更加集中:

反之,則反之。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 從四家銀行年報看中國財富分布