西政財富

西政財富 作者:西政財富

來源:西政財富(ID:xizhengcaifu)

目錄

一、境外美元債的發行流程及常見架構

二、投資人認購境外美元債的關注要點

(一)對發行人股東背景、行業地位、管理層背景、企業戰略等定性情況

(二)對財務狀況的定量判斷

(三)外部環境及融資環境等

(四)發行架構及增信措施

三、2021年年初至今房企境外美元債發行情況概覽

筆者按:

據不完全統計,2021年中資美元債到期總量約為1399 億美元,較2020年有明顯增長。具體來看,2021年有10個月份的到期量均在100億美元以上,尤其是9月和11月份,到期量均將超過150億美元,因此市場層面存在一定的集中兌付壓力。作為投資級發行主體較多的房地產行業,2021年中資美元債到期量占到了合計到期量的33%,在集中兌付壓力與融資政策收緊的背景下,部分資質相對較弱的企業信用風險可能會進一步暴露,風險溢價將會繼續上揚。

近期發行的境外美元債中,以借新還舊為目的的中長期美元債居多。但是,我們近期在與境外投資人溝通時,境外投資人卻反饋自從華夏幸福債券違約事件后不少境外機構投資人已開始排查流動性壓力較大的類似房企,對此類房企發債的市場規避情緒也較為濃厚,總體上可能將不利于后續再融資。

為便于同業人士對近期境外融資市場有更深入的了解,我們結合近期操作的房企境外融資的相關資金募集情況,特總結此文以供合作參考。

一、境外美元債的發行流程及常見架構

中資美元債的一級發行市場只有場外交易市場,沒有固定的場所,也沒有成員資格規定和交易對手的限制。境外美元債的發行流程大體如下:發行人選定聯系全球協調人(JGC)——JGC起草債券發行說明書(OC)——JGC選定簿記管理人(JBR)和牽頭經辦人(JLM)——宣布交易開始和發布OC——路演(RS)——定價——交割及發行。

其中涉及的主要文件包括發行通函(美元債券關鍵條款描述、發行風險及評估意見、發行人的主營業務、股東介紹、財務信息、發行時間規劃、相關會議討論紀要等)、路演材料、相關協議(托管、認購、承銷、費用協議)、法律意見書等。

我們在2020年12月8日推文《房企如何發行美元債融資》一文中詳細介紹了境外美元債常見的幾種發行模式,包括境內企業直接發行、內保外貸模式下間接發行(境內集團直接跨境擔保發行、通過銀行開具備用信用證增信模式間接發行)、維好協議/安慰函增信+股權回購模式發行等,具體內容可參見前文,在此不再贅述。

二、投資人認購境外美元債的關注要點

購買境外美元債的買方機構包括由銀行、券商或企業設立的資管公司(持香港4號或9號牌)、基金公司(持香港4號或9號牌)、保險公司、家族辦公室、主權基金、私募/對沖基金公司、銀行或券商資產管理戶/自營戶等。專業的投資機構在購買美元債時會重點關注宏觀經濟金融環境、中觀行業、發行人的微觀信用等幾方面。根據我們從事跨境融資業務的經驗,對于地產這類高收益美元債,投資人一般都會更加關注微觀層面的債券發行人的信用基本面、債券發行結構以及相關投資者保護條款等內容。

(一)對發行人股東背景、行業地位、管理層背景、企業戰略等定性情況

境外投資人對發行債券的開發商的實控人性質是民企還是國央企;行業排名情況;股權質押比例情況;土儲是否充足以及土儲集中度是否過高,城市能級是否過低(一二線還是集中在三四線或區域)等情況十分關注,另外該等土儲是否對后續回款造成壓力也是需關注的重點,還有就是近年銷售增速情況、去化水平、銷售均價情況、后續盈利空間是否較薄等。此外,公司是否存在政治風險、核心人物風險(如實控人或董事長被抓)、管理層動蕩、人事變動頻繁等。

(二)對財務狀況的定量判斷

自“三道紅線”融資監管政策實施后,境外投資人亦會重點關注發行人的“三道紅線”的踩線情況,對于現金短債比過低、負債率持續走高、融資渠道過于復雜、股權質押率偏高(若融資導致股票價格大幅下跌、存在出現爆倉導致公司股權強制轉移、控制權變更)、表外負債過高以及近兩年債券存在較高的集中兌付風險的發行人均謹慎介入。對于一些回款進度弱于拿地強度,公司持續存在自有現金流缺口,并可能推升債務規模提升且出現高杠桿、高非標融資和高成本的債務融資特征情況的發行人的債券亦會十分謹慎。

(三)外部環境及融資環境等

境內融資政策收緊亦會影響境外中資美元債供給,自去年以來地產融資監管持續政策加碼(“三道紅線”、融資性信托規模持續壓降、銀行貸款集中度“兩條紅線”、22城住宅用地集中出讓等)。然而,目前監管機構對地產企業境外發債融資額度備案仍處于偏緊狀態。境外投資人亦密切關注境內對地產融資的監管風向以及發行人與ZF的關系。就發行人個體而言,投資人亦會重點關注發行人的融資構成情況、融資方式,是否能獲得主流融資渠道的支持等。

(四)發行架構及增信措施

不同的境外美元債的發行架構對投資人的投資意愿以及發行成本有重大影響,相對而言,投資人更傾向于直接發行債券。另外,外部增信措施也有助于提高債項的評級,大幅降低違約的風險。從擔保的效力而言,母公司或其他公司直接擔保、銀行備用信用證增信效力更高,而維好協議、安慰函的效力則相對較弱。

三、2021年年初至今房企境外美元債發行情況概覽

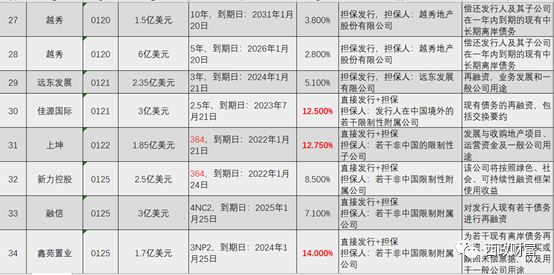

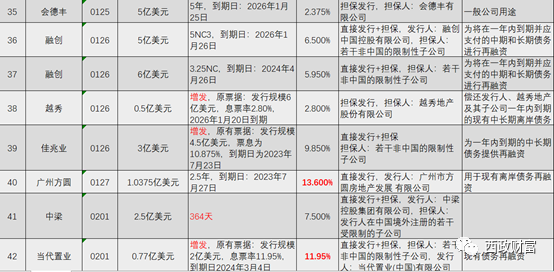

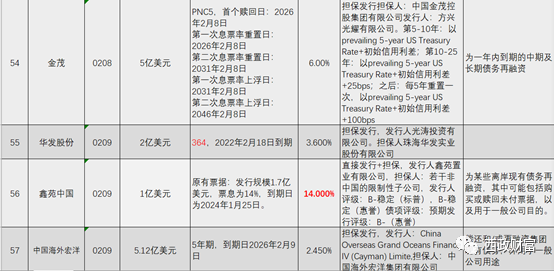

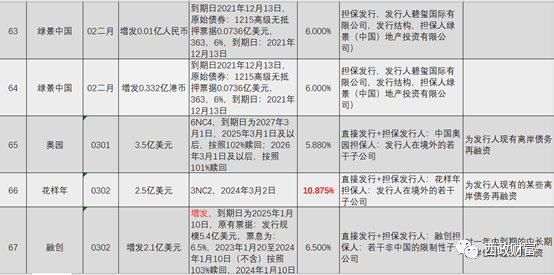

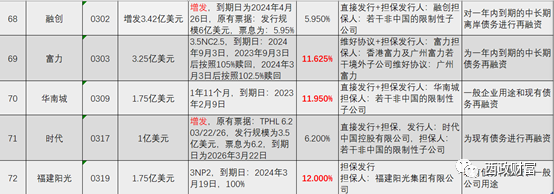

據我們不完全統計,2021年年初至今發行的70多支中資美元債中,以對現有債務再融資為目的的中長期債券相對居多;從發行票息來看,國央企(中國海外宏洋2.45%、華發3.6%、越秀3.8%)以及頭部房企及前30強房企(如碧桂園2.7%、世茂3.45%、旭輝4.375%、新城4.45%、龍光4.5%等)票息相對較低;上坤及隆基泰和由于首次發行境外美元債,此次發行的364天的美元債票息分別為12.75%及12.5%。除此之外,近期發行美元債的百強房企中,票息最高的為鑫苑置業的中長期美元債,票息為14%;另外,票息在10%以上的還有金輪天地(14.25%)、廣州方圓(13.6%)、佳源國際(12.5%)、陽光100中國(12%)、華南城(11.95%)、當代置業(11.95%)、富力(11.75%)、花樣年(11.625%)。從發行期限來看,發行期限以中長期為主。從發行架構來看,以RegS私募方式發行的債券規模仍居主導,直接發行+擔保為主要發行方式,另外,由于北大方正拒認提供維好協議的美元債券事件令維好協議風險再度聚焦,風險溢價上升,由此導致以維好架構發行的債券規模大幅下降。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 房企境外美元債的發行與認購