投拓狗日記

投拓狗日記 作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

我們今天來學這兩個問題:

1、承債式收購是如何約定交易對價?

2、講講為什么承債式收購能節稅?

#1承債式收購交易對價拆分

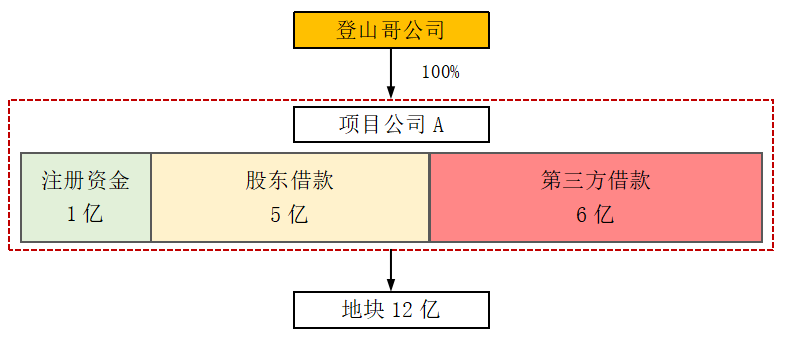

#項目公司A注冊實繳資金一個1,為拿下某價值12個億的地塊,登山哥借款給項目公司5個億(股東借款),第三方融資借款6個億。示例如下:

現登山哥欲將項目公司以7億的交易總對價賣給我方,那么這7億的總對價是怎么拆分的呢?

顧名思義,承債式收購就是在收購對方的資產或股權時,支付一定對價的同時,承擔對方的部分或全部債務。

交易總對價= 債權對價 + 股權對價

一般來說,在承債式收購中,操作如下:

【1】我方借款給項目公司5.2億用于償還登山哥對項目公司A全部股東借款本金+利息;

【2】并承接項目公司A對第三方全部6億借款本金,和對應利息。

【3】以7億-5.2億=1.8億收購登山哥手中100%股權。

實操規范協議中約定如下:

本協議轉讓標的交易對價共計人民幣【 】元,由以下【兩】部分構成:

1.就標的股權而言,轉讓對價為人民幣【 】元(“股權轉讓對價”,指凈資產+溢價)

2.就標的債權而言,轉讓對價為人民幣【 】元(“債權轉讓對價”,指轉讓方擬根據本協議約定轉讓給受讓方的、由轉讓方對目標公司享有的全部股東債權,包含本金【 】元、利息【 】元)。

#2承債式收購為什么能節稅?

還拿上述案例來說,分別看看承債式收購和非承債式收購下,轉讓方所得稅繳納情況!(如果轉讓方所得稅繳納的多,勢必會轉嫁至我方)。

1、承債式收購對價支付與稅費

案例中,約定交易總對價7億元,股權轉讓對價1.8億,債權轉讓對價5.2億。

則登山哥公司在該交易中,所得稅支出:

(1.8億-1億注冊資金)×0.25%=0.2億

注:未來,項目公司A在計算所得稅時,該0.2億利息和我方置換股東借款后發生的利息,均可在所得稅前列支。

根據:非金融企業向非金融企業借款的利息支出,不超過按照金融企業同期同類貸款利率計算的數額的部分,準予扣除。

2、非承債式收購對價與稅費

非承債式收購中,交易總對價7億,均為股權交易對價,登山哥在股權轉讓協議上承諾放棄對A公司的債權。

登山哥轉讓股權,需支付所得稅:

(7億-1億注冊資金)×25%=1.5億

最坑爹的是,由于登山哥公司放棄對A公司債權,即債務豁免!這在稅務局眼中等同于A公司獲得一筆捐贈,應確認營業外收入6.2個億。這部分收入需要項目公司未來在計算所得稅時,確認為收入項!等于平白無故的又多繳納1個多億的所得稅!

這才是為什么在股權收購中,一定要根據承債式收購的方式來擬定合同,否則怎么死的都不知道。

3、承債式收購優勢

根據上述,可以看出,承債式收購相對于非承債式收購而言,有以下幾大優勢:

【1】 通過交易對價的拆分,降低了股權對價,從而減少轉讓方所得稅支出;

【2】避免了稅務認定為債務豁免,導致的項目公司確認營業外收入所得;

【3】 新股東借款可以進入項目公司成本,有利于后續整體稅務籌劃。

因上述三點原因,所以在實操中一般都會采用承債式收購的模式。

當然實際收購中,除了使用承債式收購,還會將承債后仍多出來的股權溢價(如案例中的0.6億)一般通過“咨詢顧問”“拆遷服務”…方式做稅務籌劃。《拿地稅籌系列大課》????

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 土地收并購:交易對價=股+債