聯(lián)合資信

聯(lián)合資信 作者:宏觀研究部

來源:聯(lián)合資信(ID:lianheratings)

2020年12月,部分省份發(fā)行的地方政府再融資債券募集資金用途首次由“償還到期的地方政府債券”調(diào)整為“償還地方政府存量債務(wù)”,拉開了再融資債券化解部分區(qū)域地方政府隱性債務(wù)的序幕。2021年上半年,化債用途再融資債券發(fā)行量擴(kuò)大、覆蓋省份增加,截至2021年上半年末,我國發(fā)行化債用途再融債券的省份擴(kuò)大至26省,發(fā)行規(guī)模由2020年末的950億元大幅增至7626億元,再融資債券用于化解部分區(qū)縣地方政府隱性債務(wù)工作在全國范圍內(nèi)全面鋪開。再融資債券用于償還地方政府存量債務(wù),或主要助力化解區(qū)縣政府短期流動(dòng)性風(fēng)險(xiǎn),通過直達(dá)資金提高債務(wù)化解效率,在財(cái)政與金融風(fēng)險(xiǎn)管理壓力較大的現(xiàn)實(shí)狀況下,緩釋現(xiàn)階段債務(wù)壓力大的區(qū)縣地方政府債務(wù)風(fēng)險(xiǎn)的集中暴露。但從長期來看,隨著宏觀經(jīng)濟(jì)有序恢復(fù),經(jīng)濟(jì)工作重心逐步由穩(wěn)增長向調(diào)結(jié)構(gòu)轉(zhuǎn)換,且在監(jiān)管層不斷強(qiáng)調(diào)市場化、法制化處置違約的大環(huán)境下,仍需警惕已失去清償能力的平臺(tái)企業(yè),處理好收益和風(fēng)險(xiǎn)的關(guān)系。

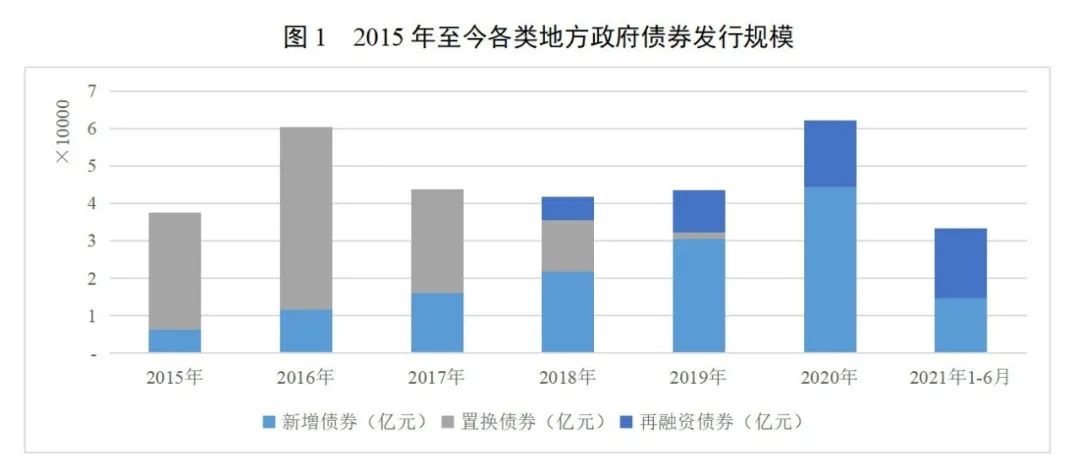

2015年《預(yù)算法》開始實(shí)施,地方政府被正式賦予發(fā)債的權(quán)利,各省地方政府的發(fā)行規(guī)模快速攀升。地方政府債券自2015年全面實(shí)行自發(fā)自還以來,按用途可以劃分為三類,分別為新增債券、置換債券和再融資債券;按償債資金來源分類,地方政府債又可以分為一般債券和專項(xiàng)債券。

按照前期化解地方政府存量債務(wù)的安排,2015至2017年發(fā)行的地方債中以置換債券為主,2018年新增債發(fā)行規(guī)模超過置換債券和再融資債券規(guī)模;2019年至2020年,地方政府債中主要是新增債券;2021年上半年,再融資債券發(fā)行規(guī)模較大。

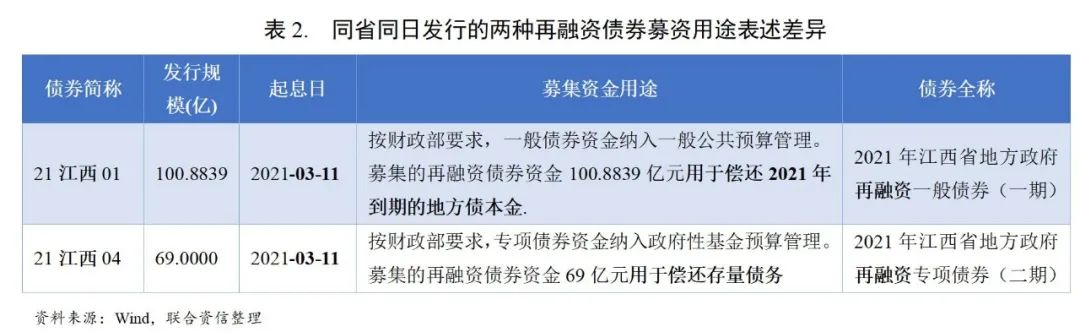

2020年12月起,部分省份發(fā)行的再融資債券募集資金用途首次由“償還到期的地方政府債券”調(diào)整為“償還地方政府存量債務(wù)”。根據(jù)各省發(fā)行地方政府債券信息披露整理,2020年12月以前,各省發(fā)行的再融資債券募集資金用途均僅“用于償還地方政府債券本息”。2020年12月7日,江蘇財(cái)政廳發(fā)行150億元再融資債券“20江蘇債23”的募集資金用途調(diào)整為“全部用于償還地方政府存量債務(wù)”,拉開了再融資債券化解部分區(qū)域地方政府隱性債務(wù)的序幕。同年12月,河北、天津、江蘇、山西、貴州、山東、寧夏、廣西和甘肅9省陸續(xù)發(fā)行了“用于償還地方政府債務(wù)”的再融資債券,合計(jì)募集資金949億元,占上述9省當(dāng)月發(fā)行再融資債券的76%,占12月全國各省發(fā)行再融資債券的36%。

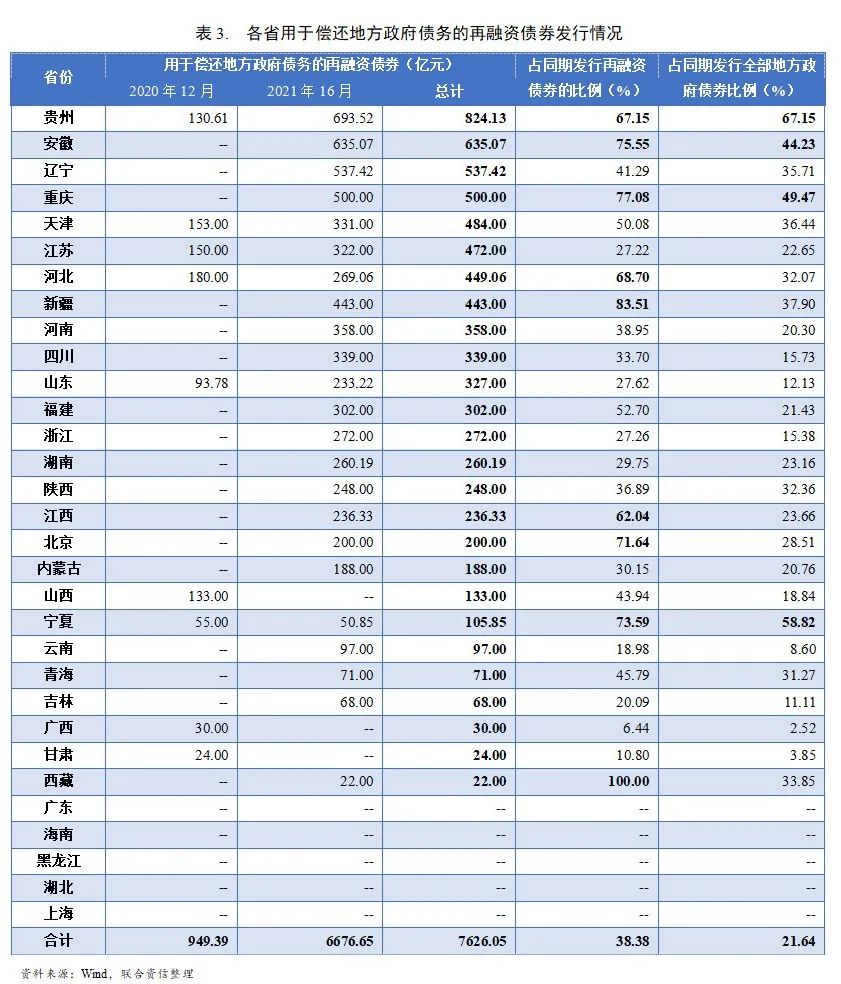

2021年上半年,“用于償還地方政府存量債務(wù)”的再融資債券發(fā)行量擴(kuò)大、覆蓋省份增加。截至2021年6月末,31個(gè)省份中已有26個(gè)省份發(fā)行的部分再融資債券募集資金用途調(diào)整為“用于償還地方政府存量債務(wù)”或“用于償還存量債務(wù)”,僅廣東、湖北、黑龍江、海南、上海5省尚未發(fā)行該類債券,全國范圍的地方政府再融資債券化解債務(wù)工作開啟,有利于防范區(qū)域性、系統(tǒng)性風(fēng)險(xiǎn)的發(fā)生,化解重點(diǎn)區(qū)縣的政府債務(wù)風(fēng)險(xiǎn)。

截至2021年6月末,貴州發(fā)行用于償還地方政府債務(wù)再融資債券的規(guī)模最大,高達(dá)824.13億元,占該省同期(2020年12月及2021年上半年)發(fā)行再融資債券的比例為67.15%,占該省期間發(fā)行全部地方政府債券的67.15%。安徽、遼寧、重慶、天津、江蘇、河北、新疆等省份發(fā)行規(guī)模亦不小,均在400億元以上。

從圖2可以看到,多數(shù)發(fā)行化債用途再融資債券規(guī)模較大的省份債務(wù)壓力也較大,但由于各省地方政府債券全年發(fā)行計(jì)劃存異,因此2021年上半年化債用途再融資債券發(fā)行規(guī)模未與債務(wù)壓力一一對(duì)應(yīng)。預(yù)期今年下半年天津、內(nèi)蒙古、青海等地方政府債務(wù)負(fù)擔(dān)較重的省份會(huì)增加該類地方政府再融資債券的發(fā)行規(guī)模。

2020年12月及2021年上半年,用于償還政府債務(wù)的一般債券和專項(xiàng)債券分別為4177.93億元和3448.12億元,分別占同期發(fā)行再融資債券的比例為34.41%和44.63%,分別占同期發(fā)行全部地方政府債券的比例為24.82%和18.72%。化債用途專項(xiàng)債券在再融資債券中的占比相對(duì)較高,或由于地方政府隱性債務(wù)的認(rèn)定通常需要保證債務(wù)與公益性項(xiàng)目資產(chǎn)相對(duì)應(yīng),因此用于項(xiàng)目投資的專項(xiàng)債券或更適合對(duì)非債券形式的債務(wù)進(jìn)行置換。

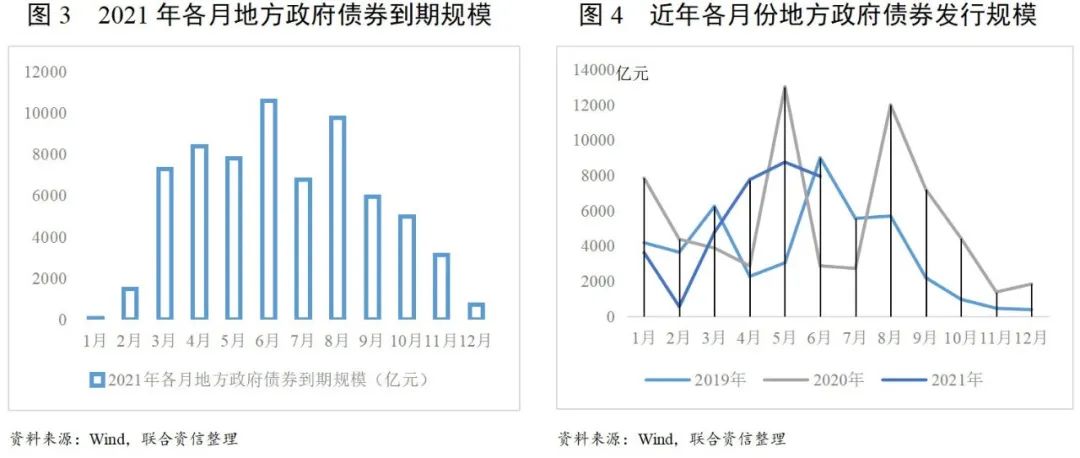

從地方政府債券發(fā)行月份來看,2021年1月為“用于償還地方政府存量債務(wù)”再融資債券的集中發(fā)行期間,全月發(fā)行3623.36億元再融資債券,全部用于償還地方政府存量債務(wù),或與當(dāng)月地方政府債券到期規(guī)模小有關(guān)(圖3)。隨后,化債用途再融資債券發(fā)行規(guī)模逐月減少,在當(dāng)期發(fā)行的再融資債券比例及當(dāng)期發(fā)行的全部地方政府債券比例亦降低。2021年5月及6月化債用途再融資債券發(fā)行規(guī)模回升,占當(dāng)期發(fā)行再融資債券的比例也有所回升。根據(jù)2019年至今各月份地方政府債券發(fā)行情況看,每年5至9月為地方政府債券發(fā)行高峰(圖4),按現(xiàn)有規(guī)模及比例看,預(yù)期2021年下半年仍有較大規(guī)模再融資債券用于緩解地方政府債務(wù)壓力。

三、再融資債券化債的原因

之所以采用再融資債券助力償還地方政府隱性債務(wù),或主要由于融資債券用途具備靈活調(diào)整的可能性。在當(dāng)前的地方政府債券制度框架下,新增債券及置換債券用于化解現(xiàn)期債務(wù)均面臨一定操作上的約束。新增債券方面,新增債券是“新增”的地方政府債務(wù),且由于新增一般債券受到預(yù)算赤字的約束,每年新增規(guī)模很小,如2021年我國預(yù)算安排新增地方政府債務(wù)限額4.47萬億元,其中一般債務(wù)限額僅0.82萬億元,專項(xiàng)債務(wù)限額3.65萬億元,新增專項(xiàng)債券規(guī)模雖然較多但其募集資金需受限用于新開工項(xiàng)目。置換債券是用于償還清理甄別認(rèn)定的截至2014年末全部非政府債券形式存量政府債務(wù)。因此,新增債券及置換債券均面臨一定操作上的約束。而再融資債券主要強(qiáng)調(diào)債務(wù)滾續(xù)的作用,募集資金用途具備一定靈活調(diào)整的可能性。

化債用途的再融資債券在全國范圍內(nèi)鋪開,或主要還是助力建制縣債務(wù)化解試點(diǎn)工作的推進(jìn),允許少數(shù)有債務(wù)壓力大且有成熟隱性債務(wù)化解方案的地方發(fā)行政府債券融資來置換部分隱性債務(wù),通過深化落實(shí)“開前門,堵后門”的方式,將信用水平低的建制縣政府隱性債務(wù)置換為信用水平高地方政府債券,拉長債務(wù)期限,降低融資成本。通過再融資債券助力化解建制縣隱性債務(wù),或主要由于以下幾點(diǎn)原因:

一是地方財(cái)政及金融風(fēng)險(xiǎn)管理壓力較大。一方面,近年來我國實(shí)施大規(guī)模減稅降費(fèi),帶來一些地方財(cái)政減收,而2020年受疫情影響,財(cái)政減收增支壓力進(jìn)一步增加。2020年全國各省一般公共預(yù)算收入增速中位數(shù)為0.1%,增速下滑的省份有14個(gè),地方財(cái)政受到的負(fù)面影響相對(duì)較大。另一方面,疫情導(dǎo)致中小銀行信用風(fēng)險(xiǎn)有所暴露,銀行信貸資產(chǎn)質(zhì)量有所下滑,地方平臺(tái)公司作為銀行主要債務(wù)人,債務(wù)風(fēng)險(xiǎn)極易傳導(dǎo)至銀行業(yè),進(jìn)而引發(fā)區(qū)域性金融風(fēng)險(xiǎn),再融資債券助力化債在全國范圍的展開,一定程度上緩解了中小銀行資產(chǎn)端信用風(fēng)險(xiǎn)管理壓力,防范發(fā)生區(qū)域性金融風(fēng)險(xiǎn)。此外,2020年陸續(xù)出現(xiàn)的國有企業(yè)及城投非標(biāo)違約等信用風(fēng)險(xiǎn)事件導(dǎo)致流動(dòng)性風(fēng)險(xiǎn)加大,部分區(qū)域融資環(huán)境受到不利影響。

二是部分地區(qū)仍存在增加地方政府隱性債務(wù)的情況。盡管2017年以來財(cái)政部等部門強(qiáng)化地方政府隱性債務(wù)監(jiān)管,初步遏制了隱性債務(wù)增長勢頭,但是一些地方仍存在變相增加地方政府隱性債務(wù)的情況。

三是配合完善財(cái)政資金直達(dá)機(jī)制,減少上級(jí)留存,提高建制縣化債效果。建制縣是中國行政區(qū)劃之一,包含了市轄區(qū)、縣級(jí)市、縣、旗等,通常在經(jīng)濟(jì)上由省直管,但行政上一般由所在地的地區(qū)、州或地級(jí)市代管。由于行政層級(jí)低,建制縣財(cái)政收支矛盾最為突出,是信用風(fēng)險(xiǎn)水平較高的領(lǐng)域。2020年以來,國務(wù)院常務(wù)會(huì)議多次強(qiáng)調(diào)研究建立常態(tài)化財(cái)政資金直達(dá)機(jī)制,從而減少浪費(fèi)和截留、挪用等方面的問題發(fā)生。再融資債券助力建制縣化債工作可保障化債資金的精準(zhǔn)直達(dá),防范債務(wù)管理壓力大的區(qū)縣政府信用風(fēng)險(xiǎn)的集中爆發(fā)。

從再融資債券用于化債的影響上來看,一方面,據(jù)悉每年入圍建制縣化解債務(wù)試點(diǎn)名單的區(qū)縣收到的化債資金約十幾至幾十億元不等,而且已被納入試點(diǎn)名單的區(qū)縣并非每年均能收到化債資金,需根據(jù)當(dāng)年具體債務(wù)規(guī)模及債務(wù)壓力而確定,可見相較于全部廣義地方政府債務(wù)而言,化債資金規(guī)模較小且并非長期持續(xù),一次性徹底扭轉(zhuǎn)區(qū)域地方政府債務(wù)壓力的可能性較低。另一方面,過往我國維持金融穩(wěn)定依賴的政府兜底及經(jīng)濟(jì)持續(xù)高增長也并不具備長期可持續(xù)性。因此,再融資債券用于償還地方政府存量債務(wù),主要還是助力化解區(qū)縣政府短期流動(dòng)性風(fēng)險(xiǎn),通過直達(dá)資金提高債務(wù)化解效率,在財(cái)政與金融風(fēng)險(xiǎn)管理壓力較大的現(xiàn)實(shí)狀況下,短期內(nèi)有助于避免債務(wù)壓力大的區(qū)域信用風(fēng)險(xiǎn)的集中暴露。

從長期看,隨著國內(nèi)疫情得到有效控制,宏觀經(jīng)濟(jì)有序恢復(fù),經(jīng)濟(jì)工作重心由穩(wěn)增長向調(diào)結(jié)構(gòu)逐步轉(zhuǎn)換,后期信用環(huán)境大概率是結(jié)構(gòu)性收緊的,疊加近期地方政府專項(xiàng)債資金及項(xiàng)目管理難度提升、城投企業(yè)發(fā)債分檔分類管理等防風(fēng)險(xiǎn)政策的出臺(tái),地方政府債務(wù)(含隱性債務(wù))壓力重的區(qū)域面臨較大再融資壓力,其收縮效應(yīng)較再融資債券化債效應(yīng)更大。因此,在對(duì)區(qū)域信用風(fēng)險(xiǎn)分析時(shí)仍需回歸本質(zhì),在對(duì)區(qū)域經(jīng)濟(jì)財(cái)政及債務(wù)壓力等方面進(jìn)行常規(guī)信用分析的同時(shí),更需深入了解當(dāng)?shù)貍鶆?wù)管理機(jī)制,包括債務(wù)風(fēng)險(xiǎn)預(yù)警機(jī)制及債務(wù)風(fēng)險(xiǎn)處置機(jī)制,對(duì)其存量債務(wù)的化解工作以及舉債行為的規(guī)范性進(jìn)行深入摸底,在強(qiáng)調(diào)市場化、法制化處置債務(wù)違約的大環(huán)境下,警惕已失去清償能力的平臺(tái)企業(yè),處理好收益和風(fēng)險(xiǎn)的關(guān)系。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“聯(lián)合資信”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 【宏觀研究】化債用途再融資債券發(fā)行范圍擴(kuò)大,防范化解區(qū)域性信用風(fēng)險(xiǎn)