債市邦

債市邦 作者:阿邦0504

來源:債市邦(ID:bond_bang)

一、私募債于交易所之意義

通過中小企業私募債的嘗試,交易所實現了以下兩個重要戰略目的。

一是首次將發債群體拓展到非上市公司。我們知道交易所公司債始于2007年出臺的《公司債券發行試點辦法》,不過當時證監會出了個補充通知,將試點期間的發行人限定在上市公司范圍。這個限制使得公司債潛在發行主體大大受限,不利于產品的拓展。公司債的“非上市公司不得發債封印”,直到2015年才被新出臺的《公司債券發行與交易管理辦法》所打破。

8年時光,對于有志在公司債上大干一番事業的同志來說,是多么的難熬漫長啊。而2012年推出的私募債,則是給了這些同志一個試驗田,可以讓他們在上面盡情施展自己的理想抱負,也為后來2015年的公司債新政奠定了基礎。

二是首次獲得了公司信用類債券的審批權。在過去《證券法》從來沒有賦予過交易所核準債券的權力,所有的交易所公司債核準均需上報證監會取得行政批文,當時證監會對公司債的申報要求標準高、業務流程長,對發行人和投行不是那么友好。而交易所以備案的名義,將私募債審批權保留在了機構內部,無需上報證監會進行審批,對流程進行了大力優化。為什么交易所私募債的批文不叫”注冊通知書“,也不叫核準批文,而是叫無異議函或是備案通知書,就是為了避免與相關法律的沖突,但無論名字怎么叫,本質都是一個審批權。

交易所市場推出私募債的初心,是解決中小企業融資難融資貴的問題,但后來發現朝這個方向前進困難重重,首先是中小企業發行人實力弱,違約率高;其次是中小企業的發行人群體較為有限,不利于交易所迅速做大規模出政績。所以最終交易所選擇了放棄私募債原來的初心使命,駛向了另外的方向。

對于交易所的這個選擇,阿邦是覺得有些遺憾的,至今中國債券市場也沒推出一個能夠切實解決中小企業直接融資問題的產品。當初如能直面問題迎難而上,建立一套面向中小企業的完善直接融資體系,是對中國資本市場發展有大功的。

中票短融和企業債的發行人,都是以重資產的央企國企為主,相關產品的評審體系還是基于銀行項目信貸的那一套邏輯,看的是企業的現在而不是企業的未來,所以這個體系并不適合輕資產、高成長的新興領域中小企業。其實大部分的A股上市新興行業公司都夠不上發債的門檻,我們耳熟能詳的一些科技大牛股,總資產不過十來億,妥妥的垃圾債發行人。

而證監體系和央行發改體系相比,一個突出優勢就是其更加了解新興行業和中小企業。直到現在,直接融資品種里對小微企業最為友好的還是A股市場,證監會和交易所在長期和這些中小企業打交道過程中,積累了大量業務經驗,對哪些中小微企業風險可控、更適合進行債券融資,具有更加準確的把握。

如果私募債堅持初心使命,踏實服務民營小微企業,致力于完善中小企業發行人準入、存續期管理和投資人保護等制度,中國債券市場很可能不是今天這個樣子,可惜歷史沒有如果……

二、交易所私募債的發展方向-地產

我們從后視鏡的角度看,交易所私募債最后是選擇的兩個發展方向,都是與當初推出中小企業私募債的初心相背離的。無論是地產還是城投,和中小企業都沾不上邊。

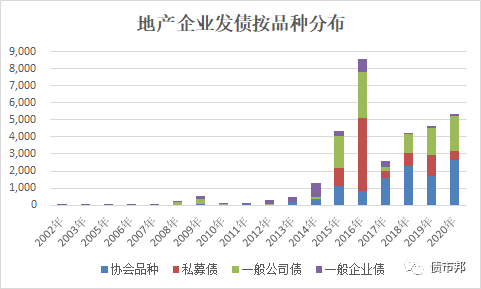

首先來看看地產。2015年公司債新政開始落地實施,交易所私募債和公司債的發行人大擴容時,非金融企業債務融資工具和企業債按照國家宏觀調控政策,對地產企業的融資需求保持克制。交易所敏銳把握到了這個群體的融資需求,為地產企業敞開融資大門。

恒大、富力、華夏幸福等一個個高收益名字發行人,在那兩年通過公司債和私募債獲取了巨量的債券融資。與地產公司常用的融資品種銀行貸款和信托非標相比,交易所公司債不需要抵押增信,融資成本低,用途還不受限,這真是天上掉餡餅了。地產巨鱷們紛紛涌向交易所市場,貪婪地享受低成本融資所帶來的歡樂。

下面統計了2015年和2016年債券發行金額超過100億元的發行人,不乏恒大、華夏幸福、天房、泰禾等網紅高收益主體。從地產三大信用債的選擇方面,明顯是交易所品種>協會品種>企業債。

高情商的說法,是拓寬了融資渠道;低情商的說法,就是監管套利了。

這些地產企業發債的最終募集資金用途去了哪兒呢?打開地產企業公司債和私募債的募集說明書,觸目驚心,動輒是20億 50億的”補充流動資金“或是”償還流動資金貸款“,地產企業哪里有那么多流動資金可以補充?商業銀行幾乎是不能給地產企業發放流動資金貸款的。地產企業項目子公司的購買原材料和工程建設的需求,都通過銀行發放的項目貸款滿足了。那這重復補充的”流動資金“,按照地產企業那些年對拿地的渴望程度,幾乎可以確定是流向土地競拍了。

2014年開始的新一輪地產上漲周期,地王頻出,北上廣深的房價像火箭一般發射,阿邦到現在都還記得剛工作那會,打開鏈家看房價時的焦慮感,一邊是一天一變的房價,一邊是微薄的薪水。國家提出的“房住不炒"的大方向,是非常正確且必要的,年輕人面對高房價都絕望躺平的社會,是沒有任何希望的,只有穩住房價,讓大家看到現在努力工作未來是有回報的,我們的社會和國家才能持續進步,不至于陷入如今日本這般境地。

包括私募債在內的交易所公司債,很難撇清與上輪房價上漲之間的關系,萬億元不受限資金所迸發出的杠桿力量超越你我想象。恒大通過公司債募集資金注資盛京銀行,盛京銀行再為恒大發放關聯貸款,為其后續業務拓展提供了充足彈藥的故事還歷歷在目。地產公司債對整個地產行業的影響是巨大且深遠的,直到現在還在慢慢消化。

三、交易所私募債的發展方向-城投

如果說選擇拓展地產發行人,還稍微沾點服務民營企業的邊,那么選擇大力發展城投,就是不講武德且具有諷刺意義的。因為2015年證監會出臺的《公司債券發行與交易管理辦法》第69條,明確規定公司債的發行人不包括地方政府融資平臺公司,證監會債券部相關領導也在各個場合重申這一立場。整體來說,證監會是知行合一的,在一般公司債的審核上對城投公司從嚴把握,沒有選擇大水漫灌。

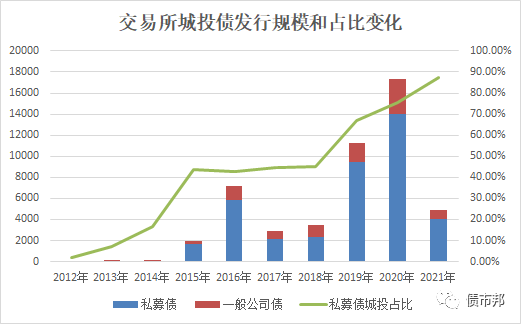

但交易所則是選擇了”暗度陳倉“,在公司債新政的第一年,就發行了1600億元的城投私募債,之后的城投私募債發行規模和發行占比不斷攀升。2020年城投私募債的發行金額已經來到將近14000億元的水平,城投私募債占私募債總發行量之比已經超過75%,私募債已經成為信用債品種上的”城投之王“。

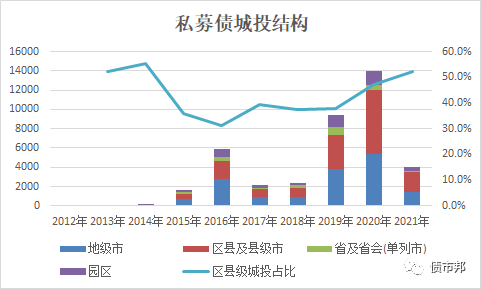

更加精確的說,交易所是選擇大力發展低層次城投發行人,區縣級城投私募債發行占比逐年攀升,目前占比已經將近50%。作為對比,2020年區縣級城投公司債中的占比僅為9%。這個差異說明,需要上報證監會注冊的一般公司債和僅需要交易所備案的私募債雖然都叫公司債,但其管理思路是有大不同的,不能混為一談。

為什么城投私募債在短時間內能取得如此輝煌的成績?說白了還是老套路—松。對于城投發行人而言,追求的是募集資金使用靈活性,許多城投公司承擔著地方政府“第二財政”的職能,很多資金去向是沒法拿到臺面說的,如果給募集資金設置了太多條條框框約束,對于其擺布資金使用是非常不利的;對于主承銷商而言,追求的是效率,需要準備的材料越少越好,最好是申報完第二天就可以拿到批文去發行,這樣項目團隊可以馬上投入新的項目,獲取更高的承銷費收入。

城投私募債之前,證券公司可以主承的品種主要為企業債,其堅持資金跟著項目走的原則,要求募集資金必須要和項目建設掛鉤,不得違規用于購買土地、公益性項目建設、支付公務員工資等用途。站在更高一層的視角看,這些要求整體來說非常有益的,可以限制城投公司過度融資的沖動,降低地方政府債務風險,但也確實給發行人和主承增加了工作量。

私募債的橫空出世,滿足了發行人和主承的這兩大訴求。

募集資金用途靈活,除了用于項目建設,還能隨意補流或是償還流貸非標等存量融資,發行人可以用募集資金做一些“羞羞的事情”了。

項目效率提高,因為不用鎖定項目,所以在材料準備上節省了大量時間精力,交易所的審批效率非常高,幾乎可以滿足“過手攤還”的要求了。可以說在中國債券市場貫徹注冊制理念最為徹底的,從來都不是最早推出該制度的交易商協會,而是交易所。在促進三大信用債品種的審批效率提升上,交易所是很好起到了“鯰魚效應”的。

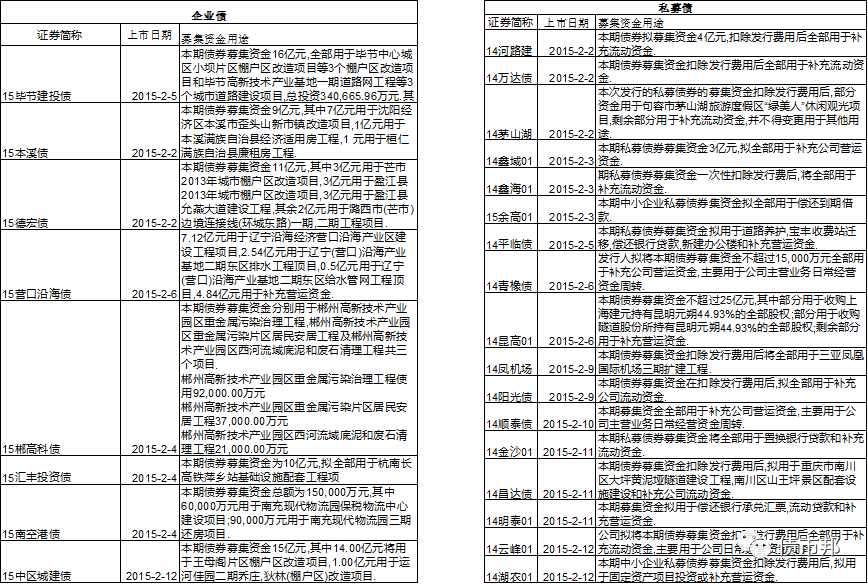

私募債的募集資金能有多靈活?可以看看同期的企業債和私募債的募集資金用途比較,即使咱們不是干投行的,從文字上也能很明顯看出來品種之間的差異。

交易商協會的私募品種PPN,占其信用品種體系的比重不過18.6%,企業債的私募債占比更是不足1%,而交易所公司債的私募債占比高達49.4%,這個結構是很有問題。

阿邦始終覺得,存在明顯缺陷的私募債基本已經完成其歷史階段使命,就像實行資管新規以后資管老產品要慢慢消亡,注冊制之后的私募債也應該讓位于公募公司債。未來繼續大力推動私募債,尤其是私募城投債的發展,是弊遠大于利的。最后一篇將展開細說私募債的種種弊端。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 私募債之殤-中