小債看市

小債看市 作者| 小債看市

來源| 小債看市(ID:little-bond)

紫光集團(tuán)陷入債務(wù)危機(jī),緣起于今年10月末放棄永續(xù)債的贖回,隨即市場(chǎng)對(duì)其財(cái)務(wù)狀況及償付能力的擔(dān)憂加劇。

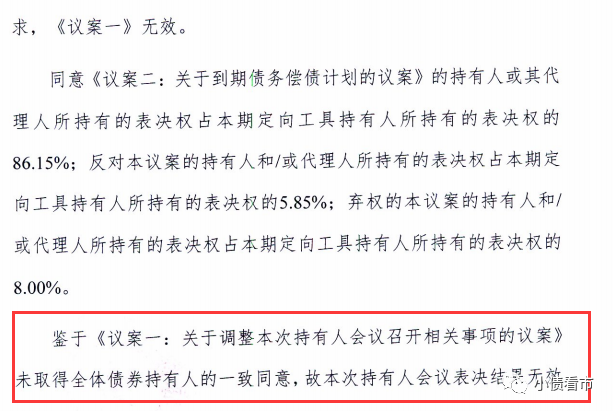

11月16日,紫光集團(tuán)有限公司(以下簡(jiǎn)稱“紫光集團(tuán)”)主承銷上海銀行公告稱,“17紫光PPN005”持有人會(huì)議已于11月13日召開,鑒于議案一未取得全體持有人的一致同意,故本次持有人會(huì)議表決結(jié)果無效,未形成有效決議。

會(huì)議決議公告

表決結(jié)果無效、展期方案未獲通過,意味著紫光集團(tuán)“17紫光PPN005”發(fā)生實(shí)質(zhì)性違約。

據(jù)公開資料,“17紫光PPN005”當(dāng)前余額13億元,票息5.6%,期限為3年,應(yīng)于今年11月15日到期兌付本息13.7億元,因周末假期順延至16日。

其實(shí),紫光集團(tuán)陷入債務(wù)危機(jī),緣起于今年10月末放棄贖回永續(xù)債,市場(chǎng)對(duì)其財(cái)務(wù)狀況及償付能力的擔(dān)憂加劇,隨后旗下多只債券暴跌,被上交所多次臨停,甚至風(fēng)險(xiǎn)波及到母公司清華控股。

不久,中誠信國際將紫光集團(tuán)主體和相關(guān)債項(xiàng)信用等級(jí)由AAA調(diào)降至AA,并繼續(xù)列入可能降級(jí)的觀察名單。

中誠信國際認(rèn)為,紫光集團(tuán)流動(dòng)性壓力較大或?qū)?duì)紫光國微外部融資環(huán)境造成沖擊,進(jìn)而對(duì)公司業(yè)務(wù)運(yùn)營及償債能力帶來負(fù)面影響。

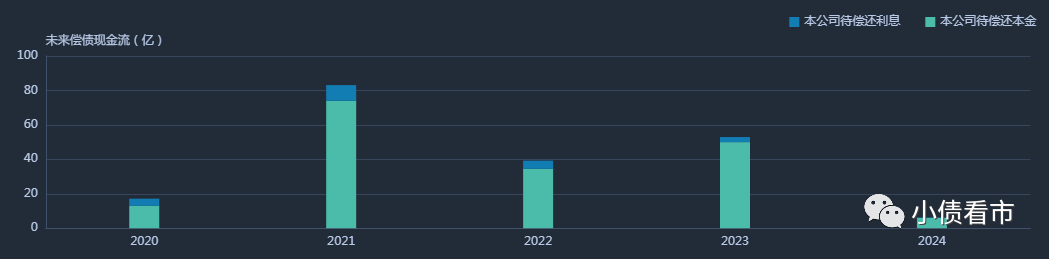

《小債看市》統(tǒng)計(jì),目前紫光集團(tuán)存續(xù)境內(nèi)債12只,存續(xù)規(guī)模174億元,兌付期主要集中于2021年。

存續(xù)境內(nèi)債券到期分布

另外,紫光集團(tuán)還存續(xù)4筆境外美元債,規(guī)模合計(jì)24.5億美元,其中有4.5億美元債券將于今年12月10日到期。

據(jù)公開資料,紫光集團(tuán)是中國大型綜合性集成電路領(lǐng)軍企業(yè)、全球第三大手機(jī)芯片設(shè)計(jì)企業(yè)和領(lǐng)先的全產(chǎn)業(yè)鏈云網(wǎng)設(shè)備和服務(wù)企業(yè)。

近年來,紫光集團(tuán)相繼收購紫光學(xué)大(000526.SZ)、紫光國微(002049.SZ)等公司股權(quán),其多元化經(jīng)營布局逐步完善,業(yè)務(wù)板塊涵蓋IT及相關(guān)設(shè)備制造及服務(wù)、電子元器件及設(shè)備制造、能源環(huán)境、教育培訓(xùn)服務(wù)以及管理咨詢和科技園產(chǎn)業(yè)等領(lǐng)域。

紫光集團(tuán)官網(wǎng)

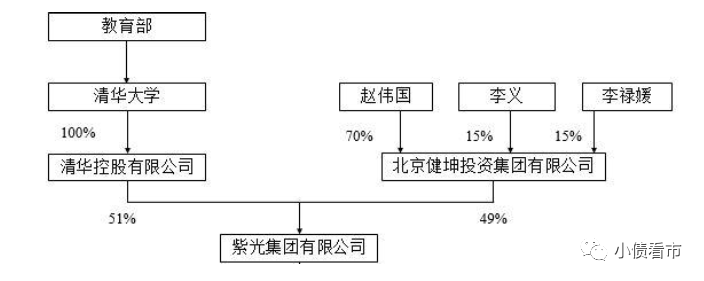

從股權(quán)結(jié)構(gòu)上來看,紫光集團(tuán)的控股股東為清華控股,持股比例51%,穿透后實(shí)際控制人是清華大學(xué);趙偉國通過健坤投資持股34.3%,為公司第二大股東。

股權(quán)結(jié)構(gòu)圖

相較于方正集團(tuán),紫光集團(tuán)主營業(yè)務(wù)比較集中,主要集中在集成電路和芯片領(lǐng)域。

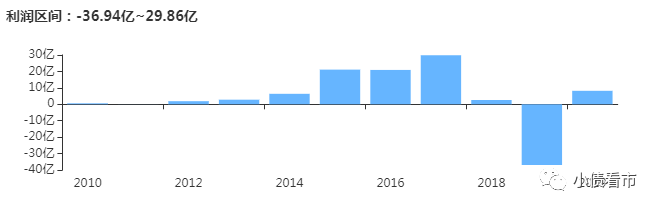

近年來,紫光集團(tuán)業(yè)務(wù)規(guī)模持續(xù)擴(kuò)張,利潤總額對(duì)公允價(jià)值變動(dòng)收益、投資收益和各類補(bǔ)助的依賴程度較高,其經(jīng)營業(yè)務(wù)利潤水平波動(dòng)很大,盈利穩(wěn)定性較弱。

2018年,由于資產(chǎn)減值損失、公允價(jià)值波動(dòng)等因素影響,紫光集團(tuán)虧損6.31億元;今年前三季度其業(yè)績(jī)?cè)俅翁潛p43.81億元。

實(shí)現(xiàn)歸母凈利潤情況

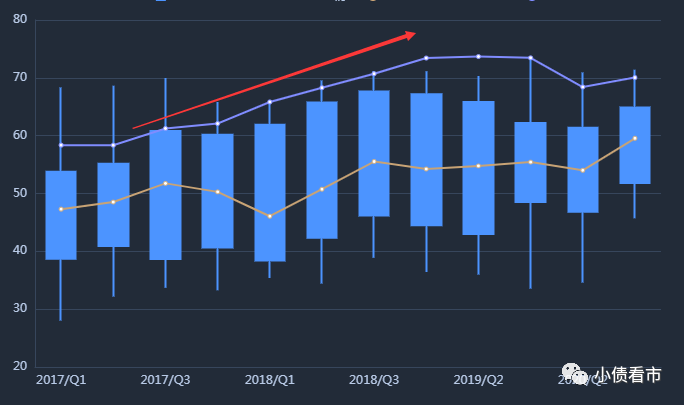

截止今年9月末,紫光總資產(chǎn)3007.53億元,總負(fù)債2106.86億元,凈資產(chǎn)900.66億元,資產(chǎn)負(fù)債率70.05%。

值得注意的是,從2018年開始紫光財(cái)務(wù)杠桿水平就一直維持在70%以上,高于行業(yè)平均水平,債務(wù)風(fēng)險(xiǎn)較大。

從母公司層面分析,截至2019年末紫光母公司總債務(wù)為651.16億元,資產(chǎn)負(fù)債率超過90%,母公司杠桿水平更高、債務(wù)壓力更大。

資產(chǎn)負(fù)債率情況

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),紫光集團(tuán)主要以流動(dòng)負(fù)債為主,占總負(fù)債的57%。

2019年以來,由于流動(dòng)負(fù)債增長(zhǎng)較快,紫光流動(dòng)資產(chǎn)已無法覆蓋前者,流動(dòng)比率小于1,短期償債能力指標(biāo)呈現(xiàn)惡化趨勢(shì)。

截止今年9月末,紫光流動(dòng)負(fù)債有1208.16億元,主要為短期借款和一年內(nèi)到期非流動(dòng)負(fù)債,其短期負(fù)債合計(jì)746.81億元。

而相較于短債規(guī)模,紫光流動(dòng)性明顯吃緊,其賬上貨幣資金有505.55億元,不足以覆蓋短期負(fù)債,現(xiàn)金短債比為0.68,短期償債風(fēng)險(xiǎn)較大。

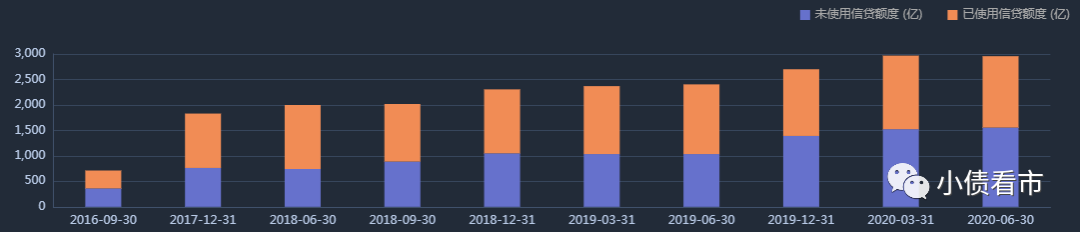

在備用資金方面,紫光財(cái)務(wù)彈性尚可。截至今年6月末其銀行授信總額為2957.58億元,未使用授信額度為1555.16億元。

銀行授信情況

在負(fù)債方面,紫光集團(tuán)還有近900億非流動(dòng)負(fù)債,主要為長(zhǎng)期借款。整體看其有息負(fù)債在1500億以上,主要以短期有息負(fù)債為主,帶息負(fù)債比為73%。

《小債看市》注意到,2018年以來由于長(zhǎng)期債務(wù)迅速增加,紫光集團(tuán)有息負(fù)債居高不下,2018和2019年該指標(biāo)一直維持在1600億以上高位。

有息負(fù)債高企,致使紫光集團(tuán)的財(cái)務(wù)費(fèi)用也在不斷攀升。2019年其財(cái)務(wù)費(fèi)用竟高達(dá)92.36億元,對(duì)利潤形成嚴(yán)重侵蝕。

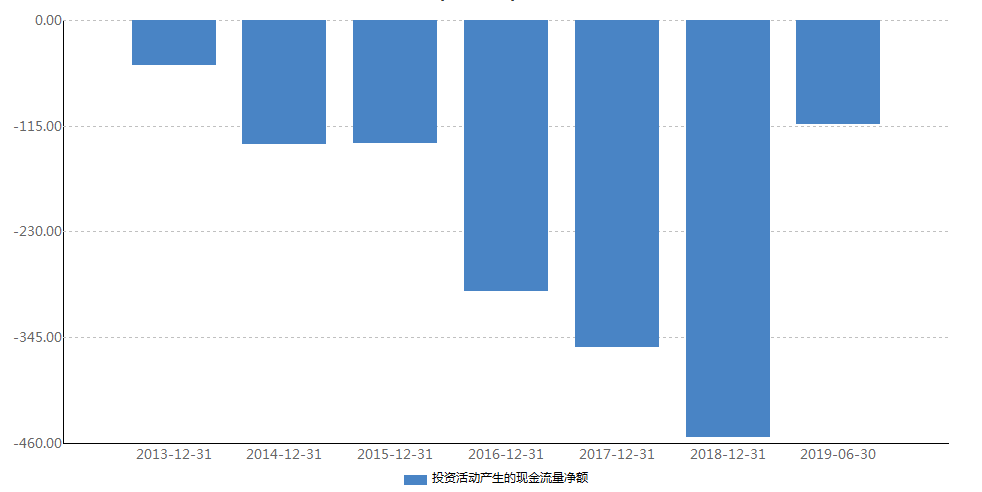

近年來,紫光集團(tuán)進(jìn)行大規(guī)模并購和國際存儲(chǔ)基地等項(xiàng)目投建,其投資性現(xiàn)金流大幅流出,尤其是2018年該指標(biāo)凈流出額高達(dá)453.78億元。

投資性現(xiàn)金流

同時(shí),頻繁并購產(chǎn)生大量商譽(yù),截至今年9月末紫光集團(tuán)商譽(yù)已經(jīng)高達(dá)520.99億元,占凈資產(chǎn)的58%,未來面臨一定商譽(yù)減值風(fēng)險(xiǎn)。

對(duì)外投資活躍、流動(dòng)性緊張壓力下,經(jīng)營獲現(xiàn)難以滿足紫光集團(tuán)資金需求,其償債資金主要依賴于外部融資。

從融資渠道看,紫光集團(tuán)渠道較為多元,除了發(fā)債和借款外,其還有租賃融資,應(yīng)收賬款融資,定向增發(fā),股權(quán)質(zhì)押以及信托融資等方式。

近日,紫光國微(002049)公告稱,其控股股東紫光春華將所持16.14%股權(quán)進(jìn)行質(zhì)押,質(zhì)押是為紫光集團(tuán)年初在北京銀行清華園支行獲得的100億元授信提供擔(dān)保。

紫光春華是紫光集團(tuán)100%控股孫公司,其對(duì)紫光國微的持股比例為32.17%。

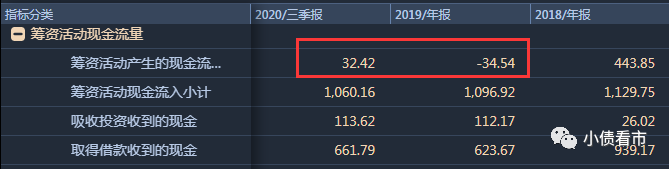

值得注意的是,2019年受融資環(huán)境收緊影響,紫光集團(tuán)籌資活動(dòng)現(xiàn)金由凈流入轉(zhuǎn)為凈流出狀態(tài),籌資性現(xiàn)金流凈額為-34.54億元;今年前三季度雖然該指標(biāo)轉(zhuǎn)正,但凈流入額大為下降。

籌資性現(xiàn)金流情況

2018年以來,隨著校企體制改革的推進(jìn),紫光集團(tuán)開始重組。

2018年末,紫光集團(tuán)控股股東清華控股就先后與蘇州高新、海南聯(lián)合、深投控等公司簽訂了股權(quán)轉(zhuǎn)讓和合作協(xié)議,但最終都因落地難度太大而不了了之。

另一方面,紫光集團(tuán)也開始逐步出售子公司股權(quán),緩解流動(dòng)性壓力。

2019年末,紫光集團(tuán)相繼轉(zhuǎn)讓子公司紫光同創(chuàng)24%股權(quán)、華山智安21%股權(quán),收到股權(quán)轉(zhuǎn)讓款合計(jì)39億元;后又欲出售子公司展訊投資20%股權(quán),同時(shí)擬通過增資募集不超過50億人民幣,目前股權(quán)轉(zhuǎn)讓和增資項(xiàng)目已在北京產(chǎn)權(quán)交易所掛牌。

今年4月,紫光集團(tuán)計(jì)劃轉(zhuǎn)讓旗下紫光股份17%的股份,同時(shí)紫光股份籌劃定增120億元;5月紫光展銳以500億估值與22家投資者達(dá)成轉(zhuǎn)讓協(xié)議,紫光集團(tuán)將轉(zhuǎn)讓紫光展銳13.39%股權(quán),同時(shí)后者獲得幾家機(jī)構(gòu)50億元的增資。

同時(shí),紫光集團(tuán)引入戰(zhàn)投工作,也進(jìn)入初步合作意向階段。

今年6月,清華控股和健坤投資,擬同意紫光集團(tuán)增資擴(kuò)股引入重慶兩江新區(qū)管委會(huì)指定的兩江產(chǎn)業(yè)集團(tuán)或其關(guān)聯(lián)方,最終清華控股、健坤投資和兩江產(chǎn)業(yè)集團(tuán)或其關(guān)聯(lián)方三方各持有紫光三分之一股權(quán)。

值得一提的是,2019年末紫光集團(tuán)還大手筆拿到海淀區(qū)一稀缺辦公用地,但已逾期繳納土地開發(fā)建設(shè)補(bǔ)償費(fèi)超過90日以上。

2019年12月,紫光集團(tuán)與“紫光系”其他幾家公司組成聯(lián)合體,66億元競(jìng)得北京海淀區(qū)一辦公地塊,擬建設(shè)紫光全球智能科創(chuàng)總部,僅支付投標(biāo)保證金13.1億元。

總得來看,紫光集團(tuán)經(jīng)營性業(yè)務(wù)盈利欠佳,利潤對(duì)非經(jīng)營性損益依賴度高;同時(shí)其有息負(fù)債高企、流動(dòng)性緊張、商譽(yù)規(guī)模較大;并且重組和引入戰(zhàn)略投資者等事項(xiàng)存在不確定性。

紫光集團(tuán)前身是清華大學(xué)科技開發(fā)總公司,成立于1988年7月,1993年改組為清華紫光(集團(tuán))總公司。

1999年,紫光打包了名下掃描儀銷售、軟件、環(huán)境工程等等業(yè)務(wù)登陸資本市場(chǎng),這就是紫光股份(000938.SZ)。

后來,清華大學(xué)校辦企業(yè)規(guī)模越來越大,2003年成立了清華控股,把清華大學(xué)所有企業(yè)都整合了進(jìn)去。

從此,中國最大的校辦企業(yè)清華控股誕生了。

目前,紫光集團(tuán)旗下上市平臺(tái)有6家,包括4家A股和兩家港股上市公司,分別是紫光股份(000938.SZ)、文一科技(600520.SH)、紫光學(xué)大(000526.SZ)、紫光國微(002049.SZ)、中芯國際(00981.HK)以及芯成科技(00365.HK)。

2017年3月,國家開發(fā)銀行、華芯投資管理分別與紫光集團(tuán)簽署了《“十三五”開發(fā)性金融合作協(xié)議》和《戰(zhàn)略合作協(xié)議》。

根據(jù)協(xié)議,紫光集團(tuán)獲得總額高達(dá)1500億元的投融資支持,從此紫光進(jìn)入并購爆發(fā)期。

2017年,紫光集團(tuán)投資16起,包括威爾泰(002058.SZ)、西部證券(002673.SZ)、祥龍電業(yè)、英力特等;2018年繼續(xù)投資18起,包括中京電子、紫光展銳、中國動(dòng)力等。

2019年,紫光集團(tuán)投資腳步開始放緩,僅投資兩家公司,包括通過定增方式以28億元取得誠泰財(cái)險(xiǎn)33%的股權(quán),成為其第一大股東;以及22億歐元收購法國芯片組件商Linxens。

截至目前,紫光集團(tuán)投資事件達(dá)到60起,其中定向增發(fā)就有35起,并且多數(shù)為上市公司,一系列大手筆的并購也為今天的債務(wù)問題埋下隱患。

2019年,方正集團(tuán)和紫光集團(tuán)境外債同時(shí)出現(xiàn)異常波動(dòng)。后紫光集團(tuán)緊急發(fā)布聲明稱,境內(nèi)外無違約事件發(fā)生,公司境內(nèi)外現(xiàn)金充足、資金流動(dòng)性穩(wěn)健。同時(shí)紫光集團(tuán)校企身份不變,清華控股控股股東地位不變。

2019年末,方正集團(tuán)出現(xiàn)債務(wù)違約,目前處在破產(chǎn)重整中;沒想到一年后紫光集團(tuán)也爆發(fā)債務(wù)危機(jī),而其控股股東清華控股債務(wù)負(fù)擔(dān)更加沉重,3400億負(fù)債壓頂,債務(wù)風(fēng)險(xiǎn)和流動(dòng)性壓力同樣棘手。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 爆雷不斷!紫光集團(tuán)13.7億私募債違約,2100億負(fù)債如何化解