陌爺地產圈

陌爺地產圈 作者:陌爺

來源:陌爺地產圈(ID:gh_6e6c6fd48723)

行業大環境不好,負面消息滿天飛,這家傳暴雷,那家傳裁員,市場的恐慌情緒持續蔓延。

房企的真實健康度到底如何?財務狀況到底如何?前50強房企是很好的觀察樣本。

今天給大家分享一篇21世紀資管研究院出品的文章,真實反應50強房企的財務基本面。

哪些很穩?哪些很懸?一目了然。

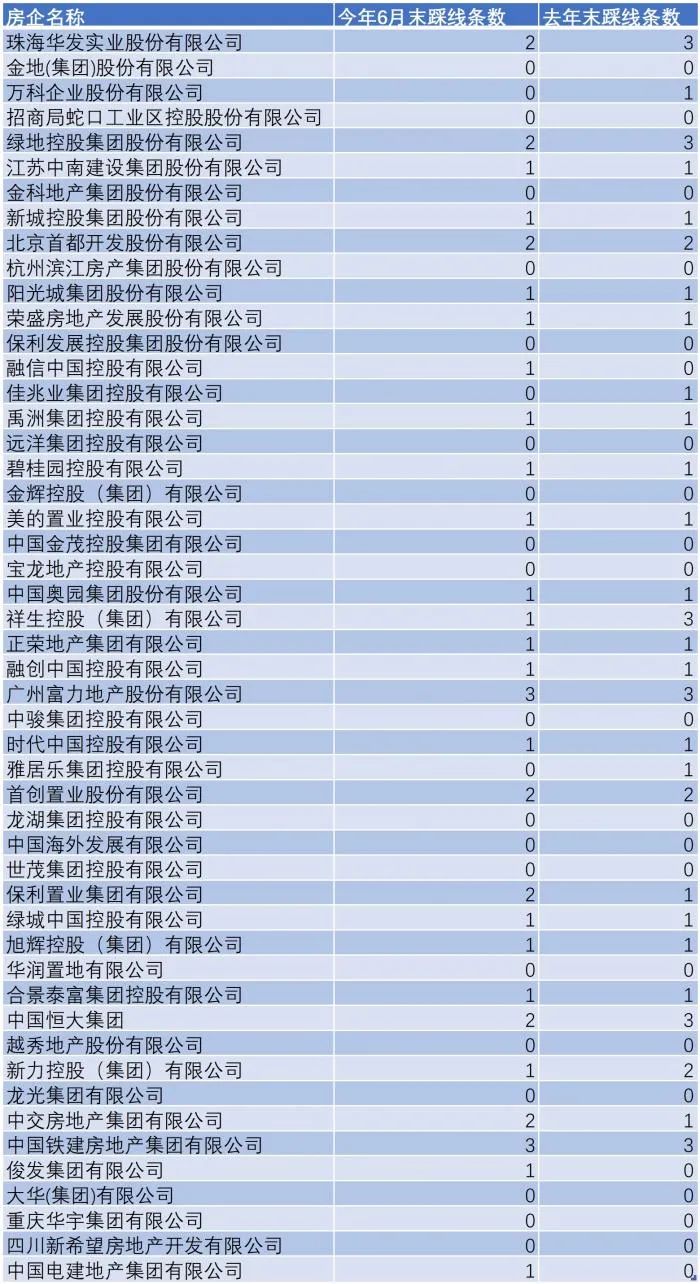

先來看一張圖片。

這份研究報告從資本構成、資產質量、盈利能力、融資能力、償債能力五大維度設置了具體的打分指標和權重,通過對五大維度超過40個四級指標進行打分并按權重統計得出TOP50強房企財務抗風險能力得分并據此排名。

根據綜合打分結果,今年8月份的最新數據顯示,財務方面抗風險能力最強的三大房企為龍湖集團、華潤置地、中國海外發展有限公司。

而排名靠后的房企有祥生控股(集團)有限公司(以下簡稱“祥生控股”)、新力控股(集團)有限公司、中國鐵建房地產集團有限公司(以下簡稱鐵建房產)、正榮地產等。

1、資本構成:新力控股、祥生控股、陽光城集團等資本結構和負債結構偏弱

TOP50強房企資本構成抗風險得分最高的三大房企為中國海外發展有限公司、華潤置地有限公司、龍湖集團控股有限公司。排名靠后的房企有新力控股、祥生控股、鐵建房產、陽光城集團股份有限公司等。

新力控股負債結構得分較低,總負債中流動負債占比以及有息負債中短期有息負債占比均不低,分別為82.2%、45.2%。

祥生控股則負債結構不太合理,短期有息負債占比較高,同時總資產1726.56億,不到2000億,凈負債率今年2季度末雖然降到100%以下,但依然達96.57%,逼近紅線,資產結構得分也不高。

陽光城集團股份有限公司資產負債率、凈負債率等指標不低,去年末和今年6月末資產負債率分別為83.18%、83.65%,高于相對應的測評企業中位數74.79%、75.33%。今年6月末陽光城集團剔除預收賬款的資產負債率為78.19%,高于70%的監管紅線。同時今年6月末公司的流動負債占比、有息債務占比分別為76.23%、30.82%,均高于相對應的測評企業中位數70.86%、18.86%

2、資產質量:寶龍地產、保利置業集團等資產質量相對較弱

從資產質量抗風險能力得分來看,珠海華發實業、榮盛發展、世茂集團的得分最高,保利置業集團、寶龍地產等得分較低。

寶龍地產的資產流動性較差、現金充足程度較低,去年和今年上半年存貨增長率均不低,分別達34.52%、43.88%,存貨積壓使得存貨周轉率明顯下降,從去年的0.41下降到0.2。公司現金流承壓,去年和今年上半年經營活動產生的現金流量凈額均為負值,處于凈流出的狀態,去年凈流出120.13億,今年上半年凈流出52.97億。

保利置業集團的現金充足程度也較低,2019年和2020年經營活動產生的現金流量凈額均為負值,分別為凈流出42.02億、51.19億。同時公司的存貨周轉率明顯偏低,只有0.08次,低于測評企業中位數0.11次。

3、盈利能力:大多房企營收同比回升,電建地產表現墊底,利潤水平延續下行趨勢

截止今年8月末,Top50家房企在盈利能力上表現,只有電建地產一家抗風險表現“一般”,其余的房企盈利表現較為優秀。超五成房企的盈利抗風險等級為”很強“。

觀察電建地產近5年的利潤水平可以發現,公司凈利潤一直呈下降趨勢,且在今年上半年跌幅進一步擴大。據Wind數據,電建地產歸母凈利潤從2018年的7.51億,一路下滑至2019年的1.29億,2020年勉強盈利0.45億,今年上半年甚至虧損4.08億。去年電建地產營收就開始下滑,今年上半年營收更是下滑35.7%。

4、融資能力:超3成房企融資抗風險能力一般,境內外無新發債系主要緣由

從前50強房企融資能力表現來看,截至今年8月末,top50房企中,保利發展、招商蛇口、金地集團、龍光集團、萬科、碧桂園等房企融資能力較強,無論是融資規模還是融資渠道,受到的影響有限。而大華集團、綠城中國、新力控股等房企則融資能力較弱。

5、中鐵建房產、富力地產2家依然處于“紅檔”

截至今年6月末, “三道紅線”全踩(現金短債比寬口徑,計算公式:現金及現金等價物/短期有息債務)位于“紅檔”的TOP50房企有鐵建房產、富力地產。

2018年、2019年、2020年連續三年經營活動產生的現金流量凈額為負的TOP50房企有綠城中國、中交房地產集團有限公司、正榮地產集團有限公司(以下簡稱正榮地產)等。

6、償債能力:房企償債能力分化,鐵建房產、電建地產和中交房地產得分較低

有8家TOP50房企在今年上半年實現降檔。但也有少數TOP50房企剔除預收賬款的資產負債率和凈負債率今年上半年還在繼續增加,比如金地集團、新城控股、中駿集團控股、中交房地產集團等。

從Top50房企的償債能力來看,龍湖集團和華潤置地、越秀地產、龍光集團、招商局蛇口等房企的償債能力較強,償債能力得分較低的房企有祥生控股、正榮地產、美的置業、杭州濱江房產集團、富力地產、鐵建地產、電建地產等。

7、江蘇中南建設、鐵建房產、電建地產等房企利息保障程度較低

從利息保障程度來看,有34家房企抗風險等級在“一般”及以上,也有16家房企表現較差,其中鐵建房產、電建地產、江蘇中南建設等3家房企該指標表現“極弱”。

8、祥生控股、濱江集團鐵建房產等流動性還本付息能力較弱

流動性還本付息能力主要考察的是房企短期償債能力及流動性壓力。從該指標得分來看,得分較高的房企有龍湖集團、越秀地產、華發股份等,表現“較弱”的房企有14家,包括鐵建房產、正榮地產、中駿集團等。

得分更低的還有祥生控股和杭州濱江房產集團股份有限公司。

9、中交地產內生現金流對存量債務保障能力較弱,正榮等得分也很低。

對TOP50房企的存量債務保障能力指標進行對比分析后發現,抗風險級別在“較強”及以上的共19家,占比約40%。但整體上,存量債務的保障能力偏弱的房企仍占大多數,其中表現“一般”的18家,“較弱”級別的12家,中交房地產集團存量債務保障能力“很弱”。此外,正榮地產、鐵建房產、美的置業和禹洲集團等得分也較低。

正榮地產經營活動現金流對總負債和有息債務的覆蓋比近年來也一直為負,經營活動產生的現金流量凈額已經連續5年為負,今年上半年才轉正。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“陌爺地產圈”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 50強房企,哪幾家很危險?