投拓狗日記

投拓狗日記 作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

不同于招拍掛地塊的干凈純粹,并購地塊一般來說都是狀況復雜。所以,收并購的第一核心不在于利潤判斷,而是風險控制。

雖然風控是一個很復雜的概念,不同類型的收并購其風控手段也都大相徑庭。但是,不管是何種交易,風控的核心就是保障己方資金安全!

因此,風控的第一要義就是控制價款支付!

在收并購項目中,一般會將對價分多批次支付,通過共管+解付條件控制每一筆資金支出。

所謂不見兔子不撒鷹,每一筆款項支付必須結合關鍵節點+得到對等的權益。如涉及到需要我方先付的情況,則必須要求對方足額擔保。

80億并購案對價支付條款流出!

這里給大家貼出一則實操案例“銀湖花香苑80億并購案”中整個收購過程中的對價支付安排!非常值得投拓人員大家學習!

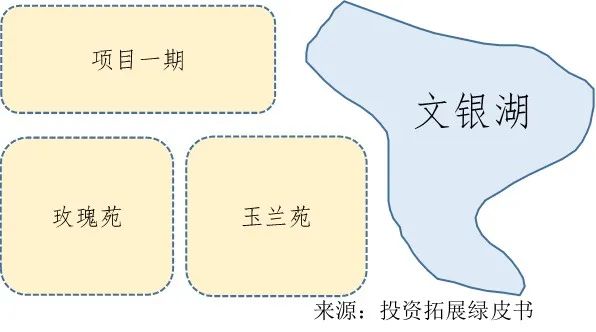

案例背景:2018年南部某城市,某TOP10房企A擬以人民幣78.8億元收購B房企“白銀湖花香苑”項目100%股權+債權。該地塊由出讓方B于2012年取得。示意圖如下:

其中,項目一期共計1000套已全部完工竣備,已售已辦產證800套、200套未售;玫瑰苑共計1200套已完工未竣備、已取得現房銷售證,其中100套已售未交付。玉蘭苑尚未開發。

■目前項目存在以下問題

①玫瑰苑100套已售未交付;

②未開發部分,規劃條件已過期,需調整限高重新立項報批。

③項目公司對外借款12億,公司股東以項目公司為擔保對外借款9億。

④部分工程合同未結算;

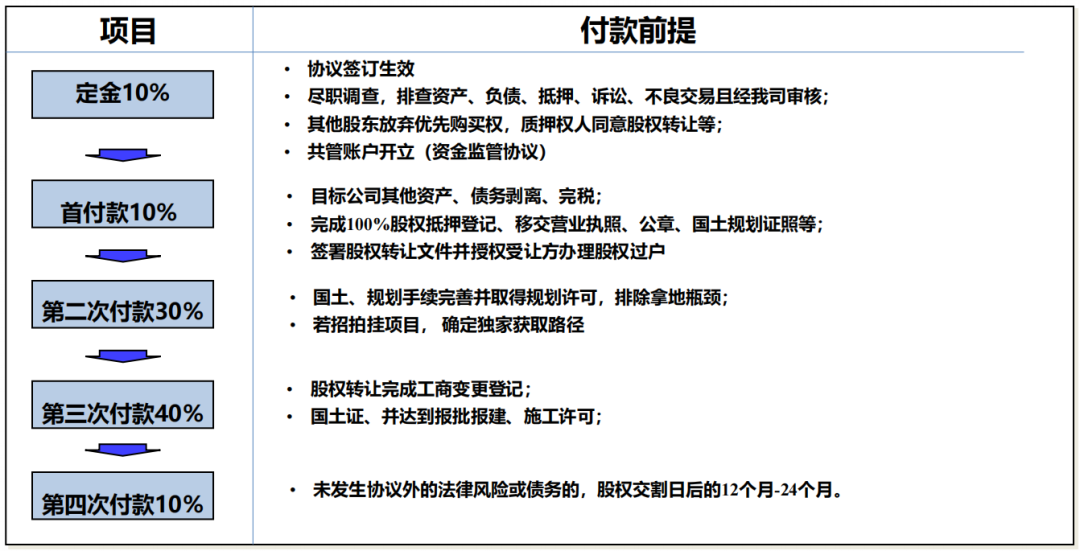

■該項目支付節奏安排

第一筆付款:定金人民幣10億

共管10億人民幣。目標公司20%股權完成質押登記之日(以工商登記日期為準)后的1個工作日內,雙方共同配合解除對定金的監管并于當日將定金支付至轉讓方指定賬戶,視為定金支付完畢。

第二筆付款:人民幣21.5億

完成審計評估后,共管人民幣21.5億。目標公司40%股權變更至受讓方名下之日(以工商變更登記日期為準)后的1個工作日內,雙方共同配合解除對第二筆付款的監管并于當日將第二筆付款支付至轉讓方指定賬戶。

第二筆付款到達轉讓方指定賬戶后的3個工作日內,轉讓方應向受讓方提交目標公司向金融機構的12億元貸款的還款單和目標公司提供擔保的9億元貸款的還款單,并促使金融機構盡快完成解除相關抵押的手續。

第二筆付款到達轉讓方指定賬戶后,轉讓方應將一期未售的200套已建成房屋的所有權初始登記文件及房屋現狀交付給受讓方。轉讓方應盡商業上的合理努力于2018年6月30日前辦理完畢玫瑰苑的竣工驗收備案及房屋所有權初始登記,但非因轉讓方原因未能在2018年6月30日前辦理完畢上述手續并不構成轉讓方的違約。

第三筆付款:人民幣27億

目標公司需已完成:解除玉蘭苑土地使用權抵押手續,玫瑰苑房屋所有權初始登記。

目標公司58%的股權質押給受讓方,并目標公司法定代表人、董事及章程變更的工商登記手續辦理完畢當日(以工商質押和變更登記日期為準,稱“交割日”),雙方共同配合解除對第三筆付款的監管并于當日將第三筆付款支付至轉讓方指定賬戶。

第四筆付款:人民幣12億

目標公司取得規劃部門核發的玉蘭苑的項目設計方案的審查意見(以項目設計方案的審查意見簽發之日為準);目標公司取得發改部門對玉蘭苑的立項批復(以立項批復所載日期為準)。

第五筆付款:人民幣5.9億

轉讓方完成已售房屋所產生的土地增值稅和企業所得稅清繳;轉讓方完成除玉蘭苑(即指一期、玫瑰苑)的全部工程款項的結清(直至該等工程完成竣工驗收備案為止)。

第六筆付款:人民幣2.4億

轉讓方完成第5筆中的稅務清繳責任之日起后的365日內,受讓方應向監管賬戶支付第六筆付款。目標公司2%的股權變更至受讓方名下之日(以工商變更登記日期為準)后的1個工作日內,雙方應配合解除對第六筆付款的監管并于當日將第六筆付款支付至轉讓方指定賬戶。

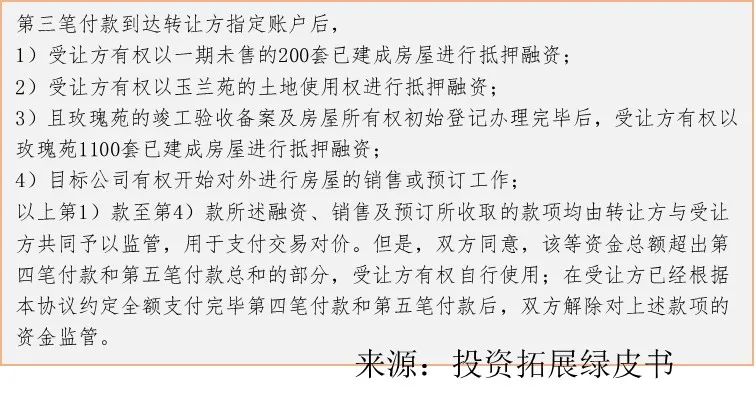

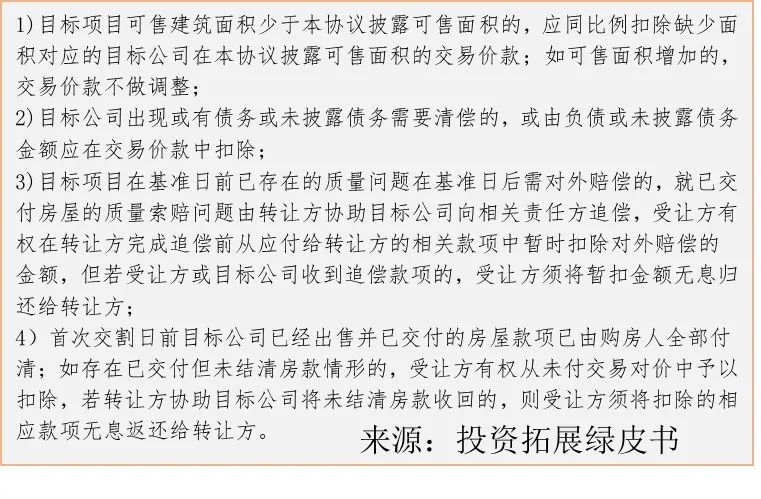

■關于使用目標資產融資款和銷售回款支付收購對價的特殊條款

■交易價款調節機制

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!