金融二叉樹

金融二叉樹 作者:金融二叉樹

來源:金融二叉樹(ID:jinrongerchashu)

這兩天又一券商并購案刷屏了,關(guān)于這個(gè)并購相信大家都不陌生,就是國聯(lián)證券對(duì)國金證券的并購,國聯(lián)證券股份有限公司于2020年9月18日與長沙涌金(集團(tuán))有限公司簽訂了《國聯(lián)證券股份有限公司與長沙涌金(集團(tuán))有限公司關(guān)于國金證券股份有限公司之股份轉(zhuǎn)讓意向性協(xié)議》,擬受讓長沙涌金持有的國金證券股份有限公司約7.82%的股份。

同時(shí),國聯(lián)證券與國金證券正在籌劃由國聯(lián)證券向國金證券全體股東發(fā)行A股股票的方式換股吸收合并國金證券。雙方于2020年9月18日簽署關(guān)于本次合并的《國聯(lián)證券股份有限公司與國金證券股份有限公司之吸收合并意向性協(xié)議》。本次合并預(yù)計(jì)構(gòu)成《上市公司重大資產(chǎn)重組管理辦法》規(guī)定的重大資產(chǎn)重組。

(數(shù)據(jù)來源:國聯(lián)證券公告)

小編認(rèn)為此次并購?fù)瓿珊螅紫纫P(guān)注由國金證券擔(dān)任管理人的ABS管理人是否會(huì)變化,若管理人不做實(shí)質(zhì)變更,是否會(huì)涉及名稱變更;其次要持續(xù)關(guān)注管理人對(duì)ABS的存續(xù)期管理。對(duì)于存續(xù)期的ABS主要關(guān)注以下幾個(gè)問題:

一

管理人的權(quán)利與義務(wù)

一般情況下管理人在專項(xiàng)計(jì)劃中的權(quán)利義務(wù)如下:

(一)管理人的權(quán)利

1、管理人有權(quán)根據(jù)《專項(xiàng)計(jì)劃標(biāo)準(zhǔn)條款》及《認(rèn)購協(xié)議》的約定將專項(xiàng)計(jì)劃的認(rèn)購資金用于購買基礎(chǔ)資產(chǎn),并管理專項(xiàng)計(jì)劃資產(chǎn)、分配專項(xiàng)計(jì)劃利益。

2、管理人有權(quán)收取管理費(fèi)和銷售費(fèi)。

3、管理人有權(quán)根據(jù)《專項(xiàng)計(jì)劃標(biāo)準(zhǔn)條款》的規(guī)定終止專項(xiàng)計(jì)劃的運(yùn)作。發(fā)生提前終止事件時(shí),管理人應(yīng)為資產(chǎn)支持證券持有人的利益將該事件提交有控制權(quán)的資產(chǎn)支持證券持有人大會(huì)由其對(duì)是否終止專項(xiàng)計(jì)劃作出決議。

4、管理人有權(quán)委托托管人托管專項(xiàng)計(jì)劃資金,并根據(jù)《托管協(xié)議》的規(guī)定,監(jiān)督托管人的托管行為,并針對(duì)托管人的違約行為采取必要措施保護(hù)資產(chǎn)支持證券持有人的合法權(quán)益。

5、管理人有權(quán)委托監(jiān)管銀行對(duì)資金歸集賬戶實(shí)施監(jiān)管,以監(jiān)督資產(chǎn)服務(wù)機(jī)構(gòu)嚴(yán)格按照《監(jiān)管協(xié)議》和《服務(wù)協(xié)議》的約定劃轉(zhuǎn)基礎(chǔ)資產(chǎn)回收款。

6、管理人有權(quán)監(jiān)督差額支付承諾人嚴(yán)格按照《回售和贖回承諾函》的約定劃轉(zhuǎn)用于回售和贖回所需的資金。

7、管理人有權(quán)根據(jù)《計(jì)劃說明書》、《專項(xiàng)計(jì)劃標(biāo)準(zhǔn)條款》、《認(rèn)購協(xié)議》和《服務(wù)協(xié)議》的規(guī)定,委托資產(chǎn)服務(wù)機(jī)構(gòu)代為履行其對(duì)基礎(chǔ)資產(chǎn)的管理服務(wù)。

8、管理人有權(quán)代表全體資產(chǎn)支持證券持有人于差額支付通知日向差額支付承諾人發(fā)出《差額支付通知書》。

9、當(dāng)專項(xiàng)計(jì)劃資產(chǎn)或資產(chǎn)支持證券持有人的利益受到差額支付承諾人或其他任何第三方損害時(shí),管理人有權(quán)代表全體資產(chǎn)支持證券持有人依法向相關(guān)責(zé)任方追究法律責(zé)任。

(二)管理人的義務(wù)

1、管理人應(yīng)在專項(xiàng)計(jì)劃管理中恪盡職守,根據(jù)《認(rèn)購協(xié)議》及《專項(xiàng)計(jì)劃標(biāo)準(zhǔn)條款》的規(guī)定為資產(chǎn)支持證券持有人提供服務(wù)。

2、管理人應(yīng)根據(jù)《管理規(guī)定》建立健全內(nèi)部風(fēng)險(xiǎn)控制,將專項(xiàng)計(jì)劃的資產(chǎn)與其固有財(cái)產(chǎn)分開管理,并將其受托管理的不同專項(xiàng)計(jì)劃項(xiàng)下的專項(xiàng)計(jì)劃資產(chǎn)分別記賬。

3、管理人應(yīng)根據(jù)《管理規(guī)定》以及《專項(xiàng)計(jì)劃標(biāo)準(zhǔn)條款》的規(guī)定,將專項(xiàng)計(jì)劃的認(rèn)購資金用于向原始權(quán)益人購買基礎(chǔ)資產(chǎn)。

4、發(fā)生《專項(xiàng)計(jì)劃標(biāo)準(zhǔn)條款》約定的需征求管理人事先同意事項(xiàng)時(shí),管理人應(yīng)提交有控制權(quán)的資產(chǎn)支持證券持有人大會(huì)由其對(duì)是否同意資產(chǎn)服務(wù)機(jī)構(gòu)開展上述事項(xiàng)進(jìn)行決議。

5、管理人在管理、運(yùn)用專項(xiàng)計(jì)劃資產(chǎn)時(shí),應(yīng)根據(jù)《管理規(guī)定》和《托管協(xié)議》的約定,接受托管人對(duì)專項(xiàng)計(jì)劃資金撥付的監(jiān)督。

6、管理人應(yīng)根據(jù)《管理規(guī)定》及《專項(xiàng)計(jì)劃標(biāo)準(zhǔn)條款》的約定,按期出具管理人報(bào)告,保證資產(chǎn)支持證券持有人能夠及時(shí)了解有關(guān)專項(xiàng)計(jì)劃資產(chǎn)與收益等信息。

7、管理人應(yīng)按照《專項(xiàng)計(jì)劃標(biāo)準(zhǔn)條款》的約定向資產(chǎn)支持證券持有人分配專項(xiàng)計(jì)劃利益。

8、管理人應(yīng)按照《管理規(guī)定》及《專項(xiàng)計(jì)劃標(biāo)準(zhǔn)條款》的約定,妥善保存與專項(xiàng)計(jì)劃有關(guān)的合同、協(xié)議、推廣和銷售文件、交易記錄、會(huì)計(jì)賬冊(cè)等文件、資料,保存期不少于專項(xiàng)計(jì)劃終止后二十年。

9、在專項(xiàng)計(jì)劃終止時(shí),管理人應(yīng)按照《管理規(guī)定》、《專項(xiàng)計(jì)劃標(biāo)準(zhǔn)條款》及《托管協(xié)議》的約定,妥善處理有關(guān)清算事宜。

10、管理人因自身或其代理人的過錯(cuò)造成專項(xiàng)計(jì)劃資產(chǎn)損失的,應(yīng)向資產(chǎn)支持證券持有人承擔(dān)賠償責(zé)任。

11、管理人應(yīng)監(jiān)督托管人、資產(chǎn)服務(wù)機(jī)構(gòu)、監(jiān)管銀行、差額支付承諾人及其他機(jī)構(gòu)履行各自在專項(xiàng)計(jì)劃文件項(xiàng)下的職責(zé)或義務(wù),如前述機(jī)構(gòu)發(fā)生違約情形,則管理人應(yīng)代資產(chǎn)支持證券持有人根據(jù)有關(guān)專項(xiàng)計(jì)劃文件的規(guī)定追究其違約責(zé)任或損失賠償責(zé)任。

要重點(diǎn)關(guān)注管理人權(quán)利義務(wù)是否發(fā)生變更,是否能到有效執(zhí)行。

二

管理人報(bào)告

原始權(quán)益人、管理人、托管人等資產(chǎn)證券化業(yè)務(wù)參與人的經(jīng)營情況發(fā)生重大變化,或者作出減資、合并、分立、解散、申請(qǐng)破產(chǎn)等決定,可能影響資產(chǎn)支持證券持有人利益的行為,應(yīng)及時(shí)將有關(guān)該重大事件的情況向資產(chǎn)支持證券持有人作披露,說明事件的起因、目前的狀態(tài)和可能產(chǎn)生的法律后果,并向上交所、中國基金業(yè)協(xié)會(huì)報(bào)告,同時(shí)抄送對(duì)管理人有轄區(qū)監(jiān)管權(quán)的中國證監(jiān)會(huì)派出機(jī)構(gòu)。

三

現(xiàn)金流歸集與監(jiān)管

要關(guān)注管理人被收購后,風(fēng)控系統(tǒng)是否發(fā)生變化,是否對(duì)歸集流程、賬戶監(jiān)管有影響。

1、是否明確基礎(chǔ)資產(chǎn)現(xiàn)金流從產(chǎn)生到進(jìn)入專項(xiàng)計(jì)劃賬戶所經(jīng)過的賬戶環(huán)節(jié)、時(shí)點(diǎn)及觸發(fā)環(huán)境;

2、是否明確收款賬戶的具體監(jiān)管安排,包括劃付款項(xiàng)權(quán)利,金額限制及其他監(jiān)管要求。

四

循環(huán)購買

對(duì)于存在循環(huán)購買的ABS,要關(guān)注管理人對(duì)循環(huán)購買的內(nèi)部業(yè)務(wù)流程是否有變化,是否有專人對(duì)接循環(huán)購買業(yè)務(wù)流程。

是否及時(shí)根據(jù)資產(chǎn)管理合同和《資產(chǎn)買賣協(xié)議》的規(guī)定將回收款收款賬戶歸集的基礎(chǔ)資產(chǎn)回收款及可用于循環(huán)購買的監(jiān)管資金劃付至原始權(quán)益人指定賬戶用于購買新的同類基礎(chǔ)資產(chǎn)賬戶。

五

收益分配、贖回、回售流程

管理人收益分配流程、回售流程及贖回流程也是重點(diǎn)關(guān)注的對(duì)象。

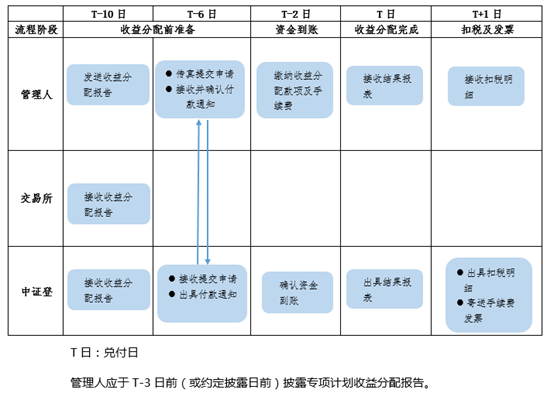

1、收益分配流程

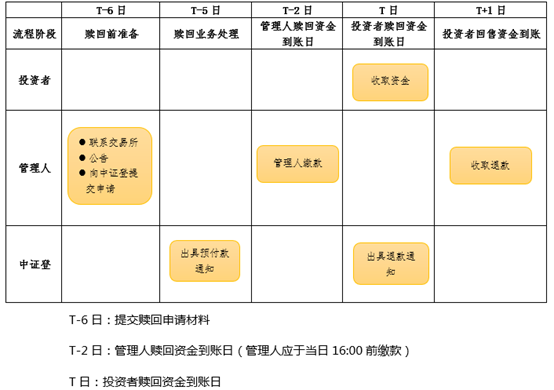

2、回售流程

3、贖回流程

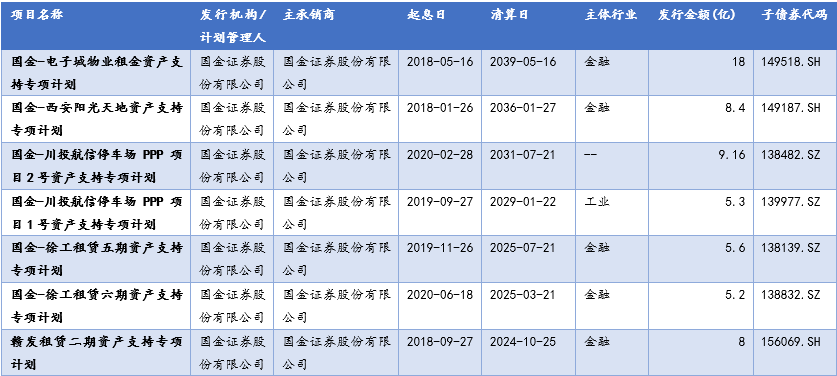

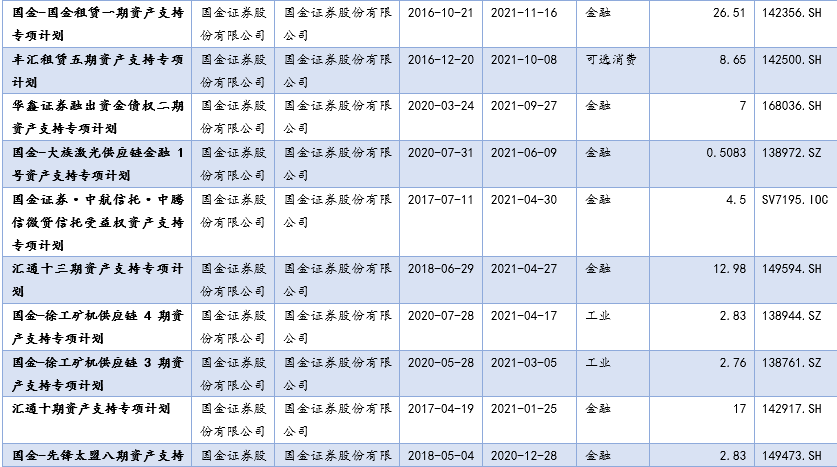

由國金證券作為管理人發(fā)行的企業(yè)ABS現(xiàn)存續(xù)的共有33單

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“金融二叉樹”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 券商被并購,作為管理人的ABS怎么辦?