YY評級

YY評級 作者:rating狗

摘要

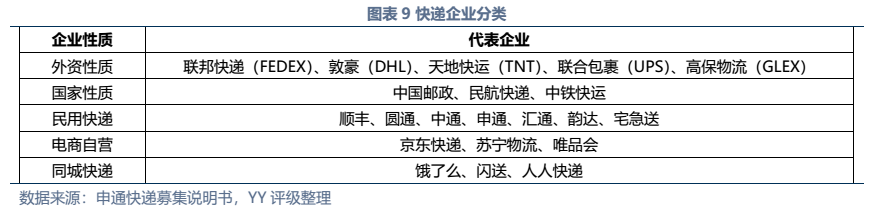

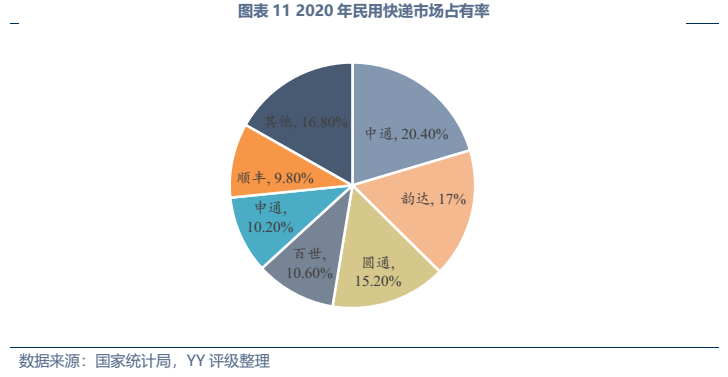

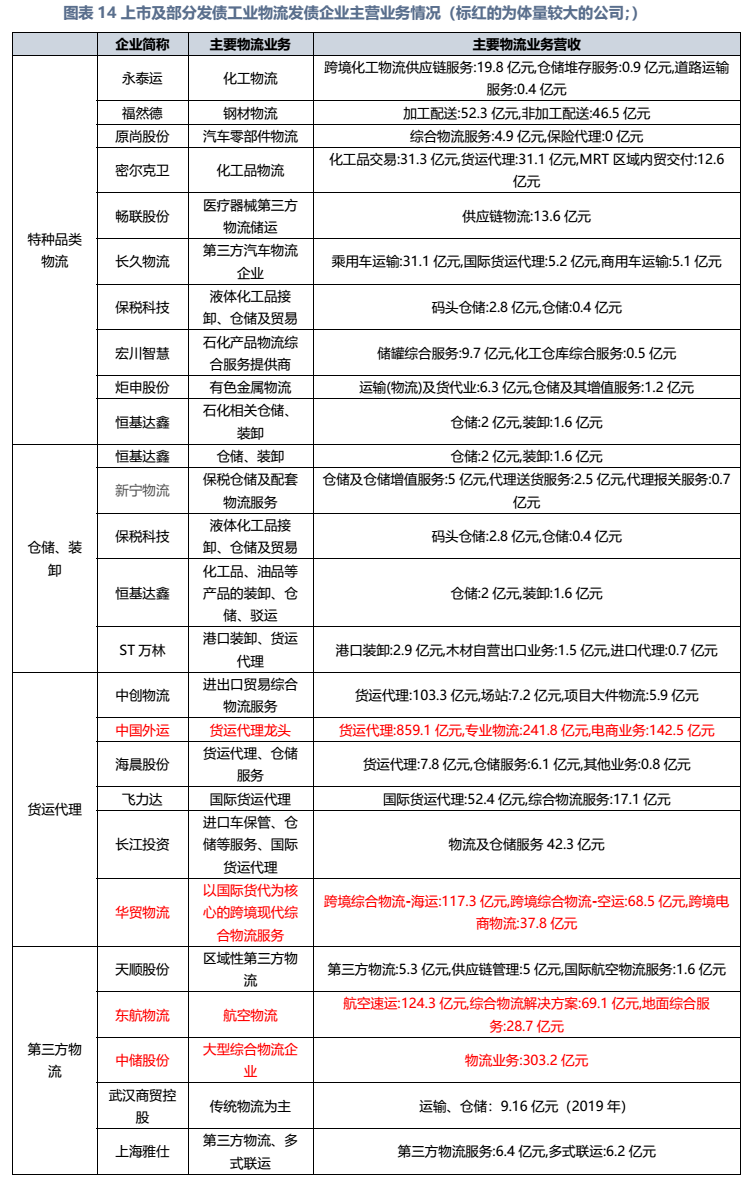

近十年來,我國物流行業(yè)保持平穩(wěn)增長,景氣度指數(shù)除季節(jié)性波動外基本平穩(wěn),不過20年上半年、22年上半年疫情沖擊下行業(yè)也經(jīng)歷了前所未有的寒冬期。行業(yè)格局方面,快遞領(lǐng)域大眾熟知的“三通一達”、順豐、百世合計市占率在80%以上。而工業(yè)品物流及相關(guān)服務(wù)領(lǐng)域,含眾多細分種類,從上市企業(yè)來看,行業(yè)集中度較低,規(guī)模最大的為貨代龍頭中國外運,中儲股份、東航物流以及主營物流信息平臺傳化智聯(lián)為中檔規(guī)模,其余主體規(guī)模較小。

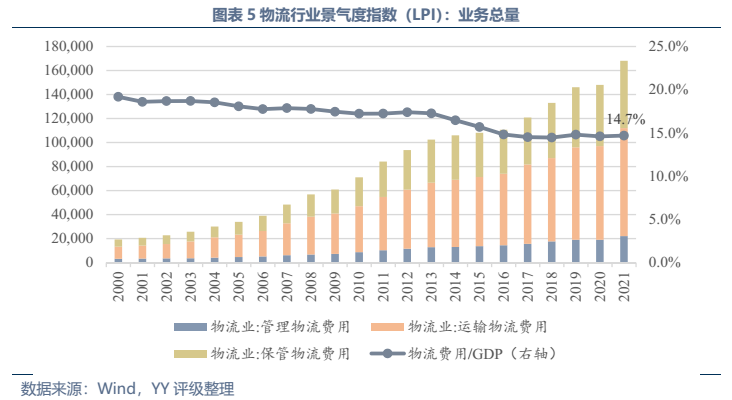

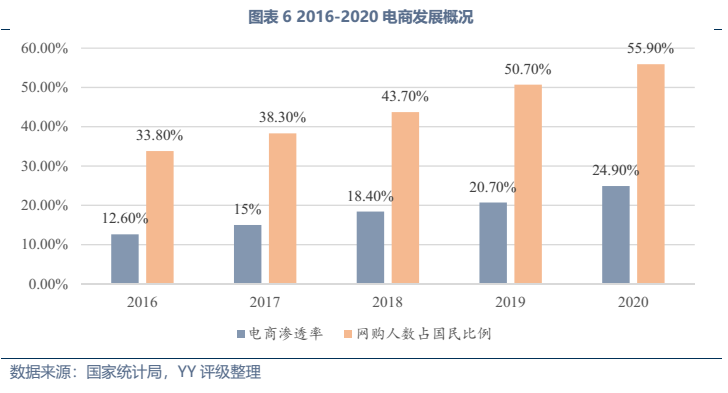

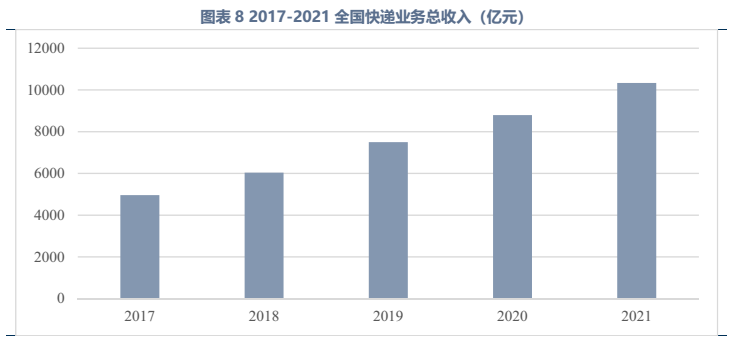

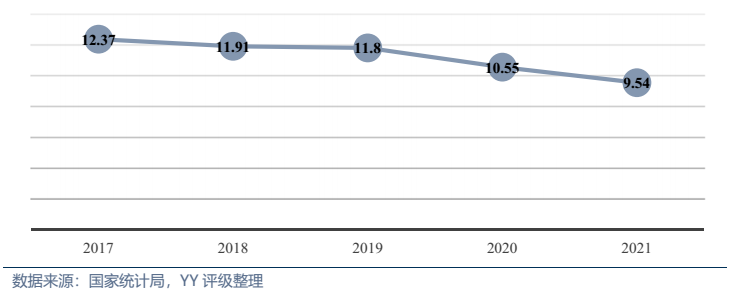

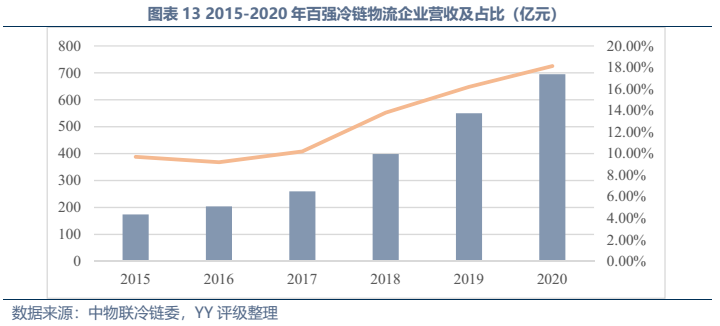

發(fā)展趨勢方面,傳統(tǒng)工業(yè)物流業(yè)務(wù)量上增長空間不大,未來的發(fā)展大方向仍為降本增效(近幾年我國社會物流費用/GDP徘徊在14.7%左右,較美國8%還有較大距離),同時物流企業(yè)通過向供應(yīng)鏈一體化延伸、提供附加服務(wù)來挖掘新的利潤空間,與貿(mào)易、供應(yīng)鏈類企業(yè)的邊界日漸模糊。而居民快遞領(lǐng)域,業(yè)務(wù)量上還有較大增長空間,其需求受電商滲透率、網(wǎng)購人數(shù)占國民比例影響,截至20年末我國電商滲透率24.9%、網(wǎng)購人數(shù)占比55.9%,還有較大增長空間,且網(wǎng)購的品類還在持續(xù)擴大。

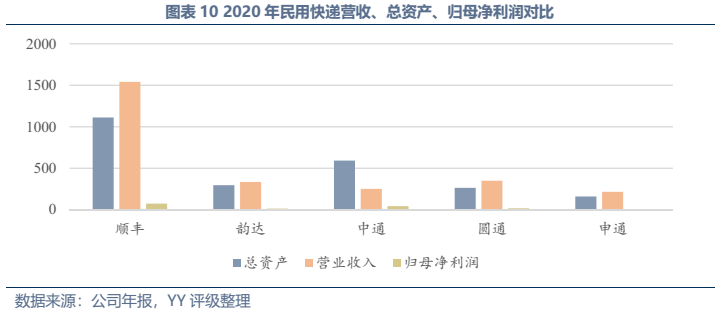

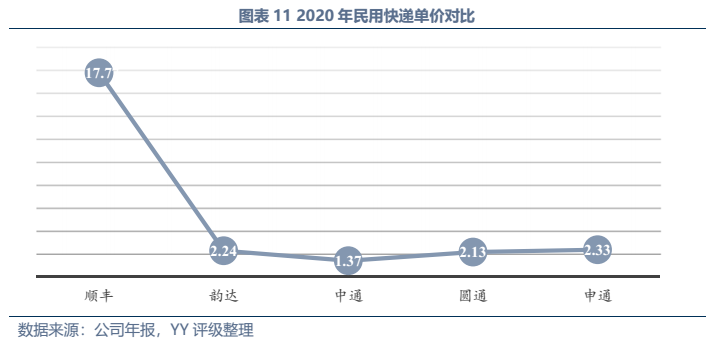

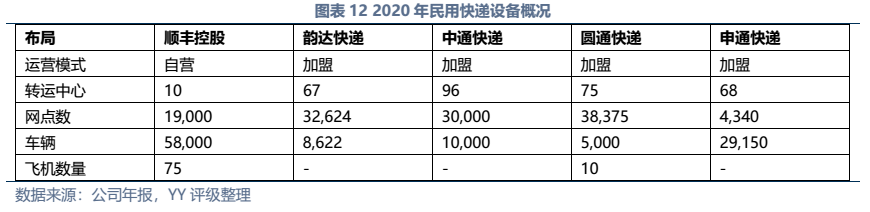

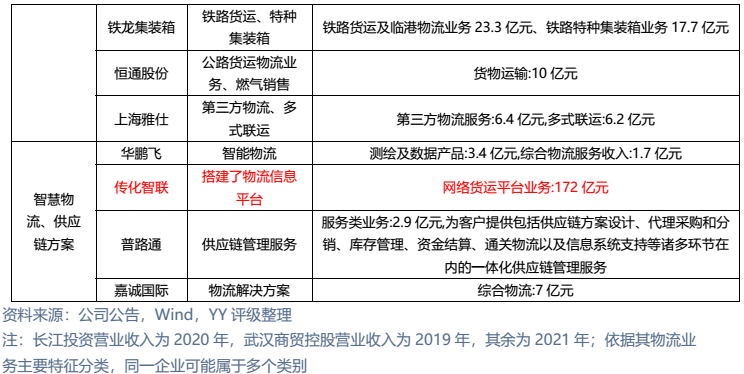

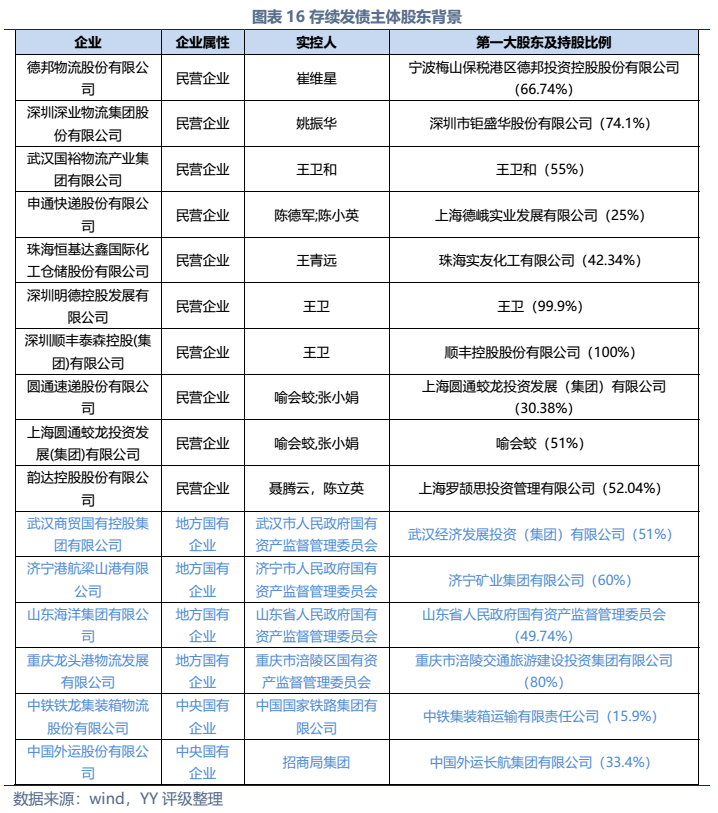

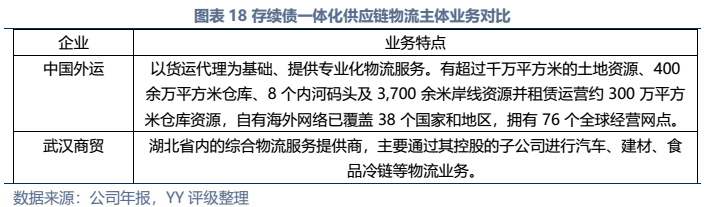

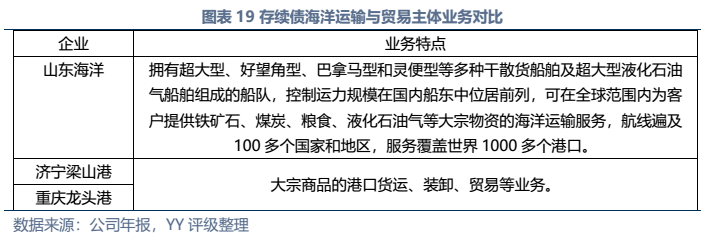

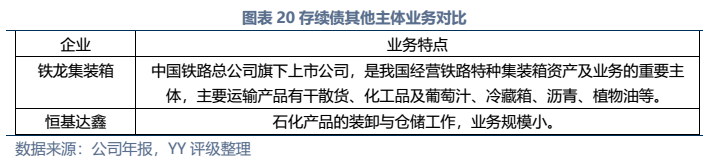

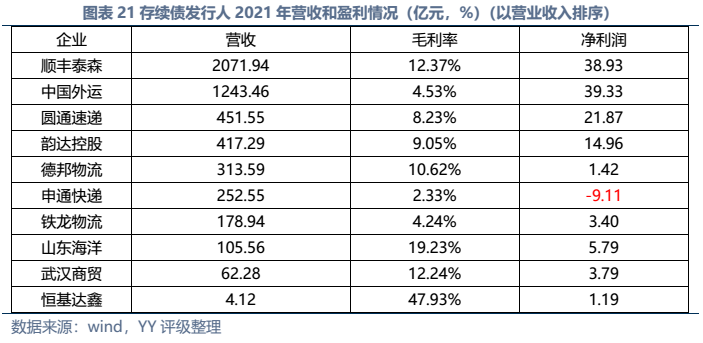

信用債市場方面,上市公司中高頻出現(xiàn)的“多式聯(lián)運”、“智慧物流”、“供應(yīng)鏈管理”等概念在發(fā)債主體中熱度不高,主要仍以傳統(tǒng)物流企業(yè)為主。截至22年3月末,YY行業(yè)為物流的存續(xù)債主體共有16家,債券余額合計為402.88億元。行業(yè)整體毛利率不高(平均13%),杠桿率偏低(平均資產(chǎn)負債51.3%)。資質(zhì)方面,貨代龍頭中國外運信用資質(zhì)最好,中鐵鐵龍集裝箱背靠國鐵集團資源,信用資質(zhì)也較好。快遞細分領(lǐng)域集中度較高,市場格局相對穩(wěn)定,也有較強的經(jīng)營獲現(xiàn)能力支撐,順豐、韻達、圓通信用資質(zhì)尚可,申通快遞盈利較差,資質(zhì)稍弱。濟寧港航梁山港、珠海恒基達鑫、重慶龍頭港等工業(yè)品物流企業(yè)信用資質(zhì)較弱。

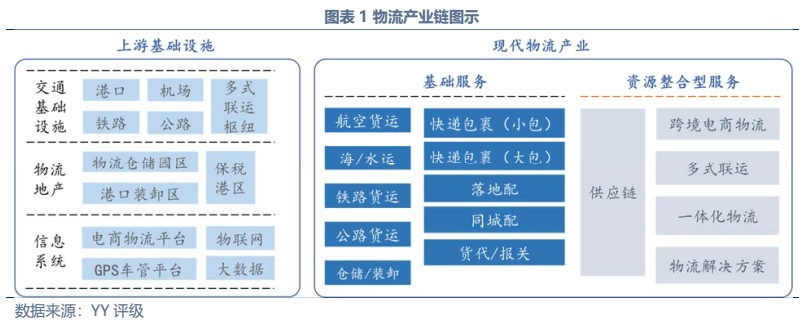

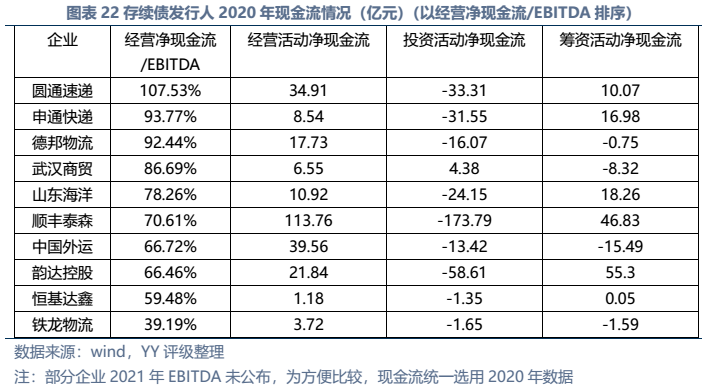

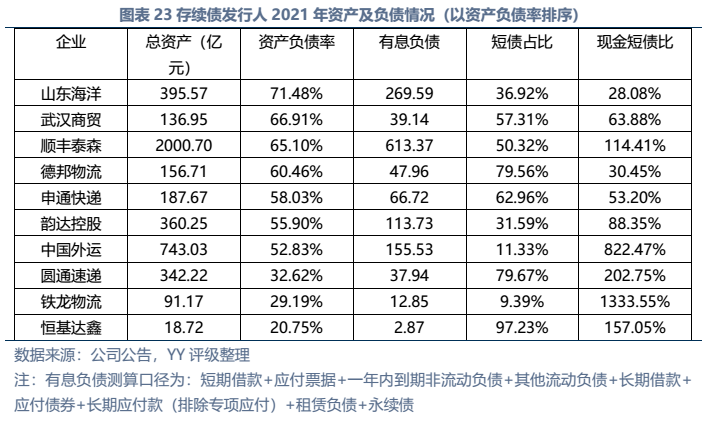

圖表速覽

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!