小債看市

小債看市 作者| 小債看市

來源| 小債看市(ID:little-bond)

由于計提大額壞賬和跌價準備,中鋁國際利潤受侵蝕嚴重,已連續兩年大規模虧損。

01降級

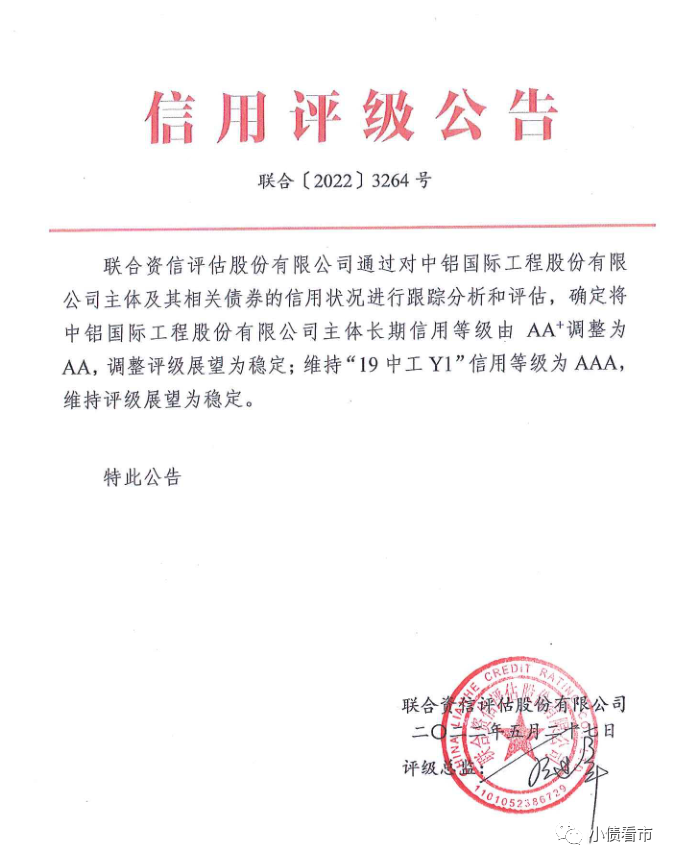

近日,聯合資信公告稱,將中鋁國際(02068.HK/601068.SH)長期債務評級從AA+下調至AA,調整評級展望為穩定,維持“19中工Y1”信用等級為AAA。

下調評級公告

公告顯示,中鋁國際利潤受侵蝕嚴重,已連續兩年大規模虧損,整體盈利能力仍弱;公司存續債務維持較大規模且繼續增長,債務負擔較重,對外部融資依賴度較大。

《小債看市》統計,目前中鋁國際存續債券4只,存續規模25.07億元,且均將于一年內到期,公司面臨集中兌付壓力加大。

存續債券

其中,中鋁集團為“19中工Y1”提供全額無條件不可撤銷的連帶責任保證擔保。

據官網介紹,中鋁國際成立于2003年12月,是中國鋁業集團有限公司(以下簡稱“中鋁集團”)的工程技術戰略單元,擁有工程設計綜合甲級資質。

中鋁國際于2012年7月在香港聯交所主板上市,于2018年8月在上海證券交易所上市,成為“A+H”股有色工程技術第一股。

中鋁國際官網

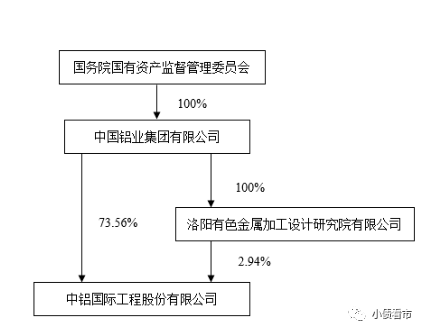

從股權結構看,中鋁集團為中鋁國際控股股東,直接持有公司股權73.56%,并通過子公司洛陽有色金屬加工設計研究院有限公司間接持有2.94%股權,中鋁集團合計持有76.5%的股權,公司實際控制人為國務院國資委。

股權結構圖

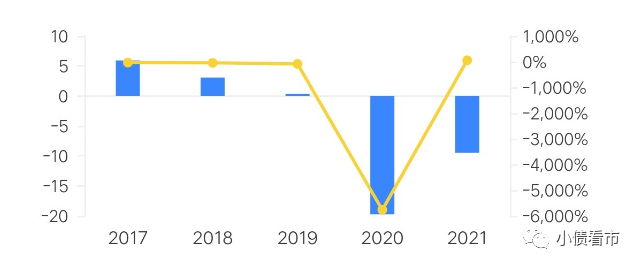

近年來,由于大額資產減值和信用減值損失,中鋁國際連續兩年虧損,2020和2021年分別虧損19.76億和9.5億元。

2021年,中鋁國際資產減值損失和信用減值損失分別為-3.29億元和-10.11億元,主要為存貨和應收類款項大規模計提跌價減值,對利潤侵蝕嚴重。

歸母凈利潤

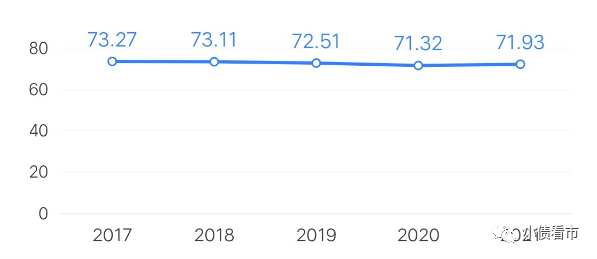

截至2022年一季末,中鋁國際總資產為600.92億元,總負債409.4億元,凈資產191.53億元,資產負債率為68.13%。

值得注意的是,若將中鋁國際的永續公司債“19中工Y1”和興業銀行可續期信托貸款考慮在內,其債務指標將進一步上升,公司實際債務負擔較重。

財務杠桿水平

《小債看市》分析債務結構發現,中鋁國際主要以流動負債為主,占總債務的67%。

截至2022年一季末,中鋁國際流動負債有272.99億元,主要為應付賬款,其一年內到期的短期債務有52.34億元。

若加上27.41億應付票據,中鋁國際的短期有息負債總規模有79.75億元。

相較于短債壓力,中鋁國際流動性較好,其賬上貨幣資金有81.84億元,現金短債比為1.56,短期償債壓力不大。

另外,在備用資金方面,中鋁國際財務彈性也較好,截至2021年3月末,其銀行授信總額有599億元,未使用授信額度為401億元。

銀行授信

在負債方面,中鋁國際還有非流動負債136.41億元,主要為長期借款,其長期有息負債合計有129.91億元。

整體來看,中鋁國際剛性債務有209.66億元,主要以長期有息負債為主,帶息債務比為51%。

從融資渠道看,作為“A+H”上市公司,中鋁國際直接融資渠道暢通,此外其還通過應收賬款、債券等方式融資。

在資產質量方面,中鋁國際流動資產中應收類款項及合同資產規模大,對資金形成較大占用,截至2022年一季末公司應收賬款有149.08億元,占凈資產的78%。

隨著未回收的應收賬款賬齡增長,中鋁國際未來或存在繼續計提減值的可能。

另外,中鋁國際存貨有25.15億元,主要由裝備制造業務的半成品和鋼結構半成品構成。

在或有負債方面,截至2021年底,中鋁國際對外擔保余額為82.91億元,擔保比率為 50.20%。

并且,被擔保對象主要為中鋁國際參與PPP項目的項目公司,無反擔保措施,上述項目未來運營情況對其代償風險影響很大,公司對外擔保存在一定或有負債風險。

總得來看,中鋁國際連續兩年虧損,盈利能力較弱;債務負擔較重,對外部融資依賴度較大;應收類款項及合同資產規模大,資產質量一般。

中鋁集團作為有色金屬龍頭央企,擁有豐富的鋁、銅、鉛鋅等有色金屬資源儲備,業務體量大,產業鏈完整。

中鋁國際作為中鋁集團在建工板塊重要的控股上市子公司,可以得到股東中鋁集團及各關聯方的大力支持。

依托于中鋁集團在有色金屬方面的雄厚實力,中鋁集團承接了大規模的有色工業項目。

2021年,中鋁集團新簽合同額中工業項目占比高達40.82%且處于增長態勢,是公司收入及利潤的有利補充。

另外,中鋁集團在關聯交易、授信保理及擔保等方面也持續獲得中鋁集團支持。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!