面包財經

面包財經 作者:新華財經面包財經

編者按:

信用卡已經成為我國居民使用最廣泛的非現金支付工具,目前國內共計有近8億張信用卡。與此同時,信用卡業務也屢獲“殊榮”,屢屢“蟬聯”銀行收到投訴最多的業務。哪些銀行信用卡業務消費者投訴量大?哪些銀行消費者投訴量增長快?

中國銀保監會每個季度定期發布關于銀行業消費投訴情況的通報,公布主要商業銀行的消費者投訴總量、理財、個人貸款以及信用卡等業務的消費投訴數據。

新華財經和面包財經根據銀保監會歷年發布的通報數據,對主要投訴數據進行了總量及增速的對比排名,本篇為信用卡業務篇。

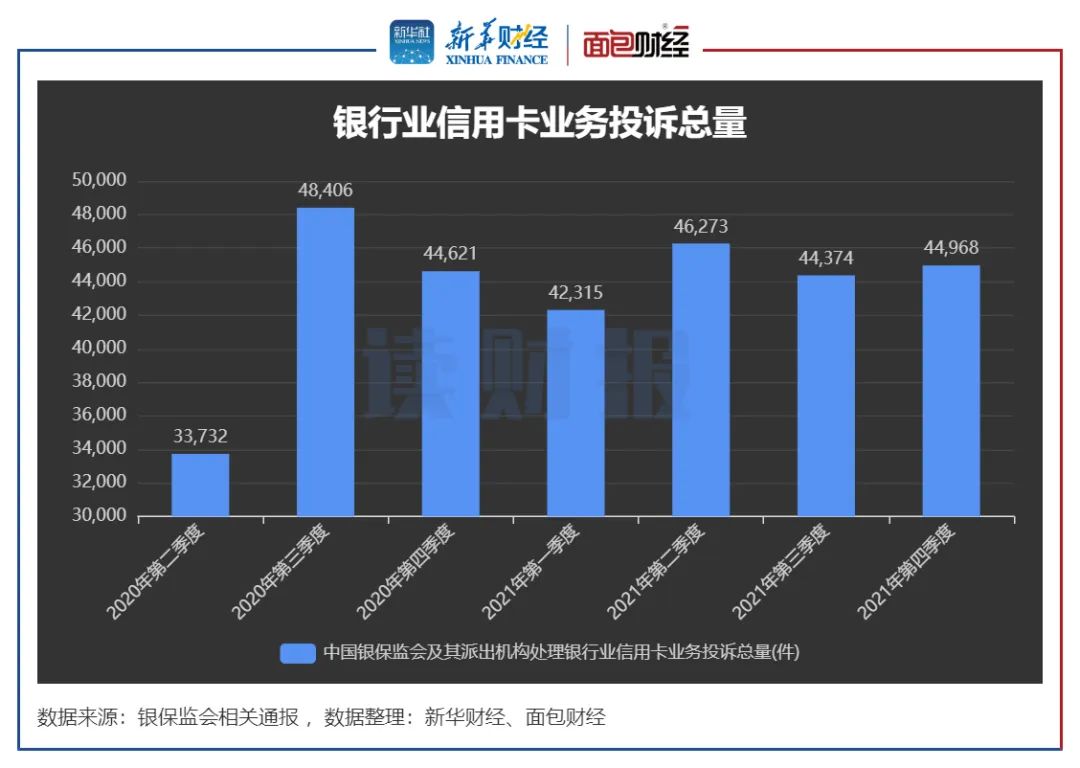

中國銀保監會消費者權益保護局公布的數據顯示,2021年銀保監累計處理信用卡業務投訴超17萬件。其中,2021年第四季度處理信用卡業務消費投訴44968件,較第三季度環比上升1.3%。

從行業整體情況觀察,2021年各季度銀行業信用卡業務投訴量均在4萬件以上,每個季度均是(銀行業內)投訴總量最高的業務類型。一方面,這與信用卡總體發卡量大、涉及消費者眾多有關,另一方面也顯示出部分銀行在開展信用卡業務時對消費者權益保護存在缺失。

2021年全年,光大銀行、中信銀行、興業銀行分別位居銀行信用卡業務累計投訴量前三甲。

按銀行類型看,交通銀行、工行銀行和農業銀行位居國有銀行信用卡業務累計投訴量前三名,其中,交通銀行的信用卡業務年度投訴總量超過1.2萬件,明顯高于其他國有銀行。

光大銀行、中信銀行和興業銀行位居股份制銀行信用卡業務投訴量前三名。2021年第四季度,興業銀行、浦發銀行和民生銀行信用卡業務投訴量位居前三。其中,興業銀行和浦發銀行2021年第四季度信用卡業務投訴量在上年高基數的前提下,仍然較快增長,消保形勢不容樂觀。

信用卡業務是銀行做大非息收入必不可少的“利器”。近兩年受疫情及移動支付迅速普及的影響,部分銀行的信用卡業務規模增速有所放緩,但因為與金融消費者日常生活密切相關且存量巨大,信用卡業務的消費者權益保護仍然是銀行業消保工作的重中之重。

占銀行業投訴總量比例過半:銀保監會全年處理信用卡業務投訴超17萬件

統計數據顯示,2021年銀保監處理銀行業信用卡業務消費者投訴超17.79萬件。其中,第四季度處理信用卡業務投訴44968件,環比增長1.3%。2021全年各季度處理信用卡業務投訴量均在4萬件以上。

圖1:2020Q2-2021Q4銀行業信用卡業務消費者投訴總量

按銀行類型來看,2021第四季度股份制銀行整體的信用卡業務消費者投訴量最多,為25756件;國有銀行整體的信用卡業務消費者投訴量14037件;外資法人銀行由于總體業務量較小,整體的信用卡投訴量僅有294件。

圖2:2021年第四季度各類銀行信用卡業務消費者投訴情況

值得注意的是,信用卡業務投訴是銀行各類業務投訴中占比最高的類型。2021年第四季度,國有銀行、股份制銀行和外資法人銀行的信用卡業務投訴量在各自投訴總量中的占比分別高達50.6%、78%和65.9%。

國有銀行投訴量排名:交行總量居首,工行增速快

從年度數據看,2021全年國有銀行中信用卡業務累計投訴量前三名的分別是交通銀行、工商銀行和農業銀行。其中,交通銀行和工商銀行年度投訴總量超1萬件,分別達12257件和11118件。交通銀行信用卡業務規模明顯小于工商銀行和建設銀行,但該業務年度投訴量位居國有銀行首位,顯示出該銀行信用卡業務的消費者滿意度偏低,相關消費者權益保護工作亟待加強。

圖3:2021年國有大型商業銀行信用卡業務投訴總量排名

2021年第四季度,工商銀行和交通銀行信用卡業務投訴量位居前兩名。工商銀行信用卡業務季度投訴量較高,很大程度上是由于該行發卡量和業務規模大。

但是,從變動趨勢來看,工商銀行2021年第四季度的信用卡投訴量同比和環比增速均較快,這一趨勢值得該行相關業務部門關注。

圖4:2021年第四季度國有大型銀行信用卡業務投訴量排名

2021年第四季度,建設銀行和農業銀行的信用卡業務投訴量同比顯著下降,降幅分別達到35.24%和23.4%。

圖5:2021年第四季度國有大型商業銀行信用卡業務投訴量同比增速排名

股份制銀行投訴量排名:光大年度居首,興業季度第一,浦發增速較快

股份制銀行中,2021年全年,光大銀行、中信銀行和興業銀行的信用卡業務累計投訴量排名前三,分別涉及投訴14967件、13901件和13673件。股份制銀行的信用卡業務投訴量普遍較高,有六家銀行2021年投訴量超過1萬件。

圖6:2021年股份制商業銀行信用卡業務投訴總量排名

2021年第四季度,興業銀行、浦發銀行和民生銀行的信用卡業務投訴量位居股份制銀行前三名。其中,興業銀行第四季度信用卡業務投訴量達到4447件,是唯一單季信用卡業務投訴量超過4000件的股份制銀行。

圖7:2021年第四季度股份制商業銀行信用卡業務投訴量排名

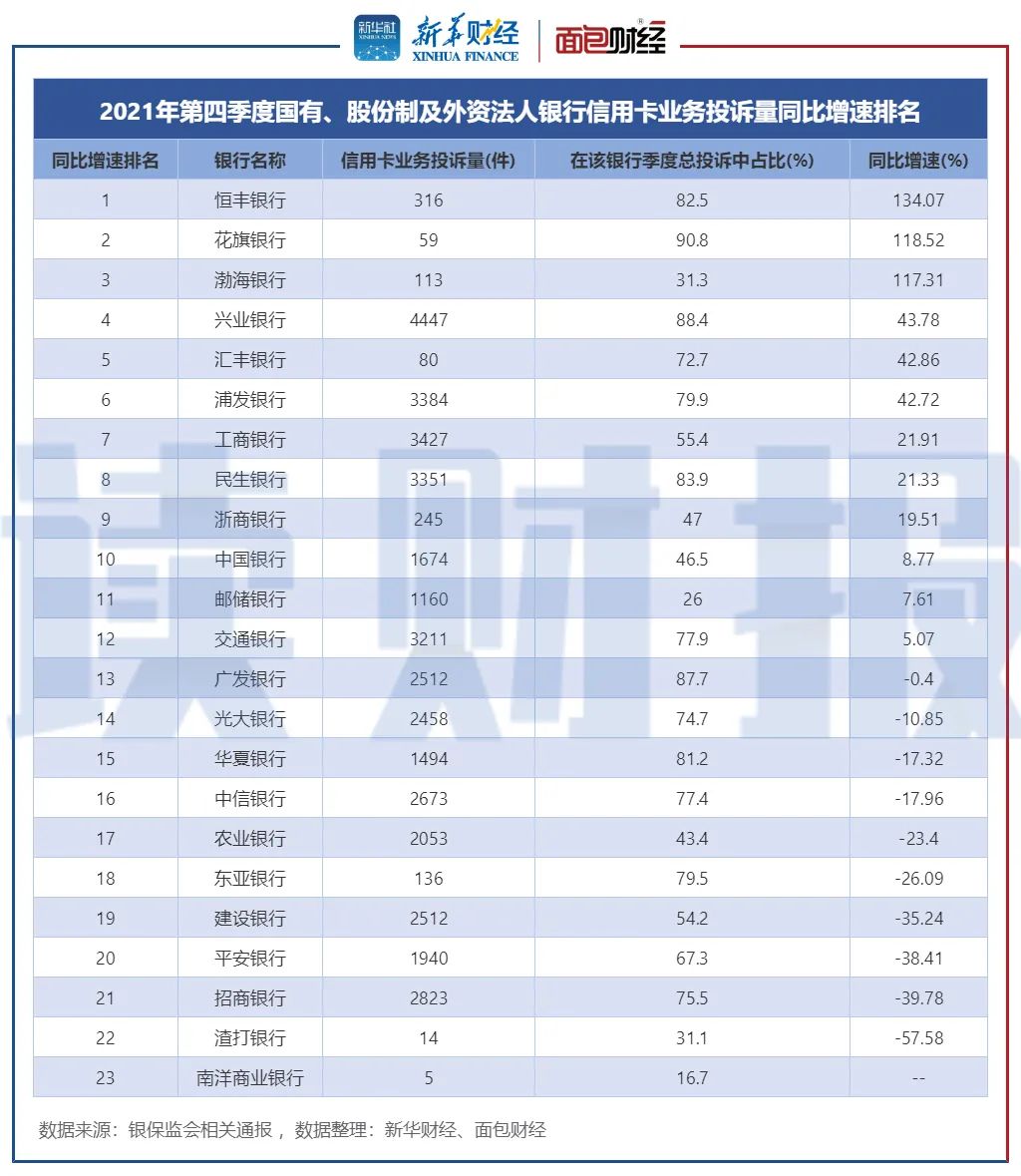

從2021年第四季度的同比增速來看,恒豐銀行和渤海銀行位居股份制銀行前兩位。但是,這主要是由于兩家銀行去年基數較低造成。即便在翻倍增長之后,2021年四季度兩家銀行的信用卡業務投訴量合計仍不超過500件。

值得注意的是,興業銀行和浦發銀行在上年同期高基數的前提下,2021年第四季度信用卡業務投訴量仍然大幅增長,同比增速均超過40%。這顯示出這兩家銀行信用卡業務的消費者滿意度、消費者權益保護水平亟待提升。

圖8:2021年第四季度股份制商業銀行信用卡業務投訴量同比增速排名

外資法人銀行投訴量排名:東亞銀行總量居首,花旗銀行增速快

外資法人銀行信用卡業務消費投訴總量較小,主要的原因在于發卡量和業務規模小。

2021年第四季度,東亞銀行信用卡類業務投訴量位居外資銀行首位,為136件;其次是匯豐銀行,為80件。

圖9:2021年第四季度外資法人銀行信用卡業務投訴量排名

與2021年第三季度相比,除花旗銀行信用卡投訴量環比增速40.5%以外,其他銀行投訴量環比均下降。其中,渣打銀行投訴量降比最大,為33.3%。

信用卡業務是影響消費者滿意度的關鍵業務

綜合各類銀行的信用卡消費投訴數據,可以觀察到兩個較為顯著的特征:一是大部分銀行2021年四季度信用卡投訴量同比上升,二是信用卡業務投訴量在各家銀行的總投訴量中占比均較高,成為影響金融消費者滿意度的關鍵業務。

從同比數據來看,2021年第四季度,在數據可比的22家銀行中,有12家投訴量同比增長,僅有10家同比下降。

圖10:2021年第四季度各類銀行信用卡業務投訴量同比增速匯總

無論從年度還是季度數據觀察,對于大部分銀行而言,針對信用卡業務的消費投訴都是自身投訴量最大的業務類型。

2021年第四季度,22家可比銀行中,有16家銀行的信用卡投訴量在自身投訴總量中占比高于50%,其中花旗銀行、興業銀行以及廣發銀行的占比均高于85%。

信用卡發行量放緩,存量時代“活客”是關鍵

央行數據顯示,截至2021年第三季度末,我國共有流通卡量7.98億張,較2020年末增長2.57%,信用卡逾期半年未償信貸總額869.26億元,占信用卡應償信貸余額的1.04%。工農中建等銀行的信用卡累計發卡量均已超過1億張。

經歷二十年高速發展,信用卡業務營銷活動“多點開花”,但隨之而來在的各類亂象也飽受詬病。據記者了解,私自扣取年費、誘導用戶自動分期、以“贈品”“免費”等名義誤導消費者付費等,都是出現頻率頗高的投訴內容。

為規范信用卡業務經營行為,2021年12月,中國銀保監會發布了《關于進一步促進信用卡業務規范健康發展的通知(征求意見稿)》,從經營管理、規范發卡、授信管理、信用卡分期業務、息費收取及信息披露、消費者權益保護等諸多方面對信用卡業務提出了調整方向。

實際上,隨著信用卡的“卡片”形態越來越弱化,持卡人使用信用卡越來越頻繁,但真正拿出卡片刷卡的次數卻寥寥可數。“后臺化”的信用卡業務,產品的內涵和外延、競爭模式也都發生了新的變化。當支付消費不再是唯一的重要功能,“活客”占據的分量越來越大。因此,對于銀行們而言,信用卡進入存量時代,競爭的關鍵已不再是發卡規模“沖刺”,而是發展方式和用戶精細化運營。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!