小債看市

小債看市 作者:小債看市

來源:小債看市(ID:little-bond)

由于盈利能力弱,債務償付壓力大等原因,“云南省級城投”康旅控股評級展望被下調,不久前受永煤違約影響,其離岸美元債暴跌。

01

展望負面

近日,中誠信國際公告稱,確認云南省康旅控股集團有限公司(以下簡稱“康旅控股”)主體和相關債項信用等級為AAA,評級展望調整為負面。

評級展望負面公告

中誠信國際認為,康旅控股盈利能力及經營回款呈弱化趨勢;2020年整體債務規模有所壓縮,但后續仍面臨較大的債務償付壓力。

《小債看市》統計,目前康旅控股存續債券34只,存續規模346.76億元,其中2021年將有267億債券到期(含回售),短期集中兌付壓力較大。

存續債券到期分布

受評級展望調整負面影響,12月16日康旅控股“PR云城投”跌超9%,報18元。

另外,康旅控股還存續一只美元債,當前余額8億美元,票息5.5%,將于2022年4月8日到期。

《小債看市》注意到,在永煤和紫光債務違約后,康旅控股旗下“19云投01”和美元債暴跌,并創出歷史新低。

有分析稱,AAA級國企違約對資質較弱的國企能否獲得政府支持的擔憂上升,影響了離岸市場國企債整體的市場情緒 。

02

2100億債務壓頂

據公開資料,康旅控股成立于2005年,是全國唯一一家非平臺類“省城投”,是云南省城市開發、旅游文化、城市服務性項目投資和建設及公用設施建設的重要實體。

目前,康旅控股擁有云南城投(600239.SH)和云南水務(06839.HK)兩家上市公司,是萊蒙國際(03688.HK)流通股第一大股東。

康旅控股官網

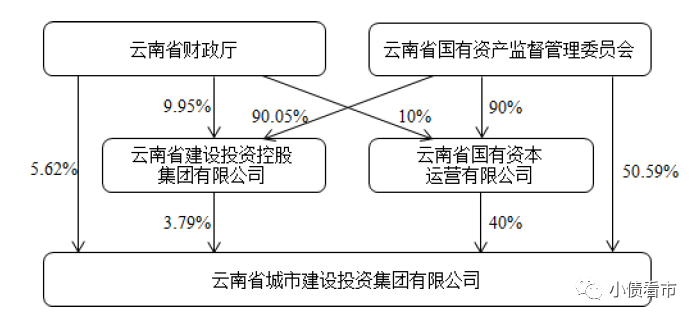

從股權結構上看,云投集團、云南省國資委分別持有康旅控股50.59%和40%的股份,公司實際控制人為云南省國資委。

股權結構圖

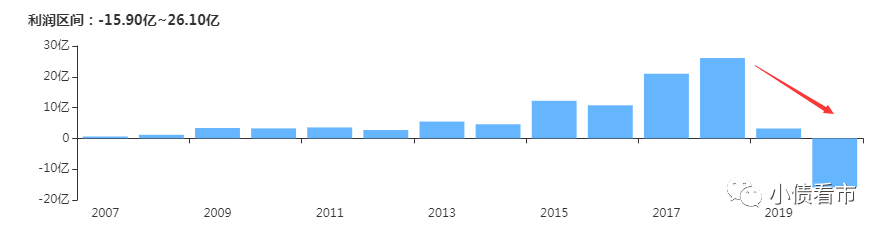

近年來,受房地產業務收入下滑影響,康旅控股盈利能力欠佳。2019年其經營性業務利潤虧損擴大至17.47億元,盈利質量弱化。

今年前三季度,康旅控股實現凈利潤-15.89億元,虧損繼續擴大;同時銷售商品、提供勞務收到的現金下滑38%,盈利能力和經營回款同時弱化。

盈利能力

截至今年三季末,康旅控股總資產為2756.33億元,總負債為2175.45億元,凈資產580.88億元,資產負債率為78.93%。

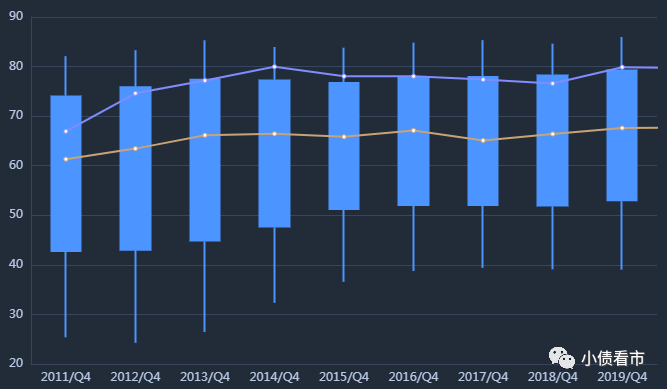

值得注意的是,近年來康旅控股財務杠桿水平一直在高位徘徊,且其所有者權益中含49億永續債,若調至債務,其杠桿水平將進一步被推高。

財務杠桿

從債務結構上看,康旅控股主要以流動負債為主,占總負債的58%。其中主要為一年內到期的非流動負債和其他應付款,其短期債務合計577.71億元。

然而,相較于短債規模,康旅控股流動性異常緊張,其合并口徑貨幣資金降至62.18億元,其中母公司層面只剩7.83億元,無法覆蓋短債,存在較大短期償債壓力。

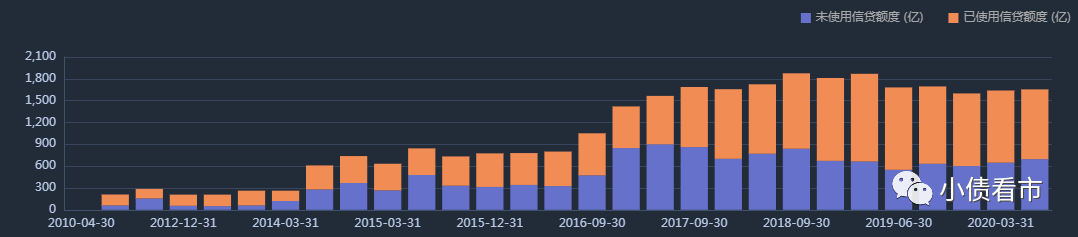

從備用資金方面看,截至今年6月末康旅控股銀行授信總額為1655.12億元,未使用授信額度為696.52億元,財務彈性尚可。

銀行授信情況

另外,作為云南省級重要的城市建設及投融資主體,康旅控股可獲得資金注入、產業資源整合等方面的支持。

2017-2019年,康旅控股分別獲得政府財政補助2.85億元、2.98億元和2.18億元,合計8.01億元,包括土地出讓金、契稅返還補助等。

政府財政補助

在負債方面,康旅控股還有909.1億非流動負債,主要為長期借款,其長期有息負債合計749.89億元。

整體來看,康旅控股剛性債務有1329.84億元,主要以長期有息負債為主,帶息負債比為61%。

千億有息負債壓頂,2018年以來康旅控股財務費用均超60億元,另外其管理費用也在30億上下,期間費用高企對利潤形成嚴重侵蝕。

近年來,多元化發展的康旅控股對外部融資需求強烈,其融資渠道較為多樣化,除了發債和借款,還通過融資租賃、應收賬款、股權融資、股權質押以及信托等方式融資。

在股權質押方面,康旅控股已質押聞泰科技(600745.SH)7759萬股股票,占其所持股份的96.11%,可見其股權質押率較高。

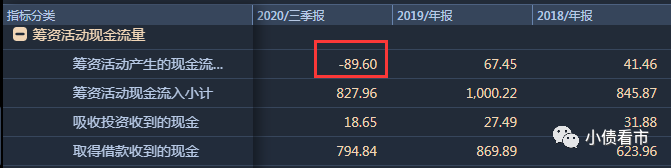

值得注意的是,今年以來由于大量債務到期,康旅控股籌資流入資金已無法覆蓋債務,其籌資性現金流凈額首次轉為凈流出狀態。

籌資性現金流凈額

今年,康旅控股還通過股東注資、處置資產、債權清收及再融資等方式籌集債務償付資金,雖整體債務規模有所壓縮,但后續仍面臨較大的債務償付壓力。

《小債看市》統計,2021和2022年康旅控股到期債務分別為421.24億元和275.36億元。

另外,受限于資產本身的流動性,康旅控股未來資產處置和債權清收難度或增大,其資產抵質押比例持續較高,截至今年6月末受限資產占比為28%。

債務壓頂的康旅控股,2019年擬引入保利集團參與混改。

2019年7月,云南省人民政府與保利集團簽署了戰略合作協議,后者擬參與康旅控股集團層面的混合所有制改革。但戰略合作協議中對本次混合所有制改革的合作方式、持股比例等事項尚未明確。

總得來看,康旅控股經營業績下滑明顯;財務杠桿高位運行,短期償債壓力大;外部融資環境變化,且混合所有制改革進展尚不明確。

03

區域經濟

云南省地處中國西南邊陲,具有豐富的礦產資源、水利資源和旅游資源。近年來云南省經濟持續增長,產業結構不斷優化,外部環境良好。

2017-2019年,云南省地區生產總值同比分別增長9.5%、8.9%和8.1%,經濟增速持續高于全國平均水平。

同時,云南省財政實力不斷增強,但財政自給能力較弱,對轉移支付依賴較大。

2017-2019年,云南省一般公共預算收入分別為1886.2億、1994.3億和2073.5億,財政自給率分別為33.02%、32.83%和30.63%。

近年來,云南省政府性基金收入快速增長,土地市場行情向好;上級補助收入規模較大,對地方財政形成重要支撐。

截至2019年末,云南省地方債務余額為8108億元,地方財政債務率為108.43%,可以看出整體債務負擔沉重。

除了康旅控股外,云南省主要的省屬企業包括云投集團、云南建投和云南交投。(后臺回復“云投集團”查看原文)

今年11月,康旅控股公司名稱由“云南省城市建設投資集團有限公司”變更為現名,未來將定位調整為云南省健康服務和文化旅游兩大產業開發主體,在云南省內的業務定位進一步明確。

然而,多年來康旅控股積累了巨額債務,自身盈利能力欠佳,需要政府支持來償還債務。

今年以來,康旅控股已獲得160億貨幣注資,“十四五”期間將持續獲得貨幣資金、文化旅游資源等注入,其在債務化解和業務發展等方面也有望獲得外部支持。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!