聯合資信

聯合資信 作者:宏觀研究部

來源:聯合資信(ID:lianheratings)

·2021年上半年,我國國內生產總值53.22萬億元,同比增長12.70%,兩年平均增長5.31%,低于2019年上半年水平。三大需求中消費拉動弱于疫情前水平是GDP增速的主要制約。

·上半年工業生產較快增長,由于碳達峰工作的推進以及環保限產措施的實施,鋼鐵、有色和水泥等部分行業產能擴張空間有限。服務業仍未回到疫情前水平,且恢復空間仍然較大,住宿和餐飲、租賃和商務服務業拖累明顯。

·上半年CPI溫和上漲;PPI持續上漲但6月漲幅略有回落,主要是上游三黑一色行業價格帶動;社融存量同比增速整體呈下行趨勢,新增信貸創歷史新高,實體融資需求旺盛。

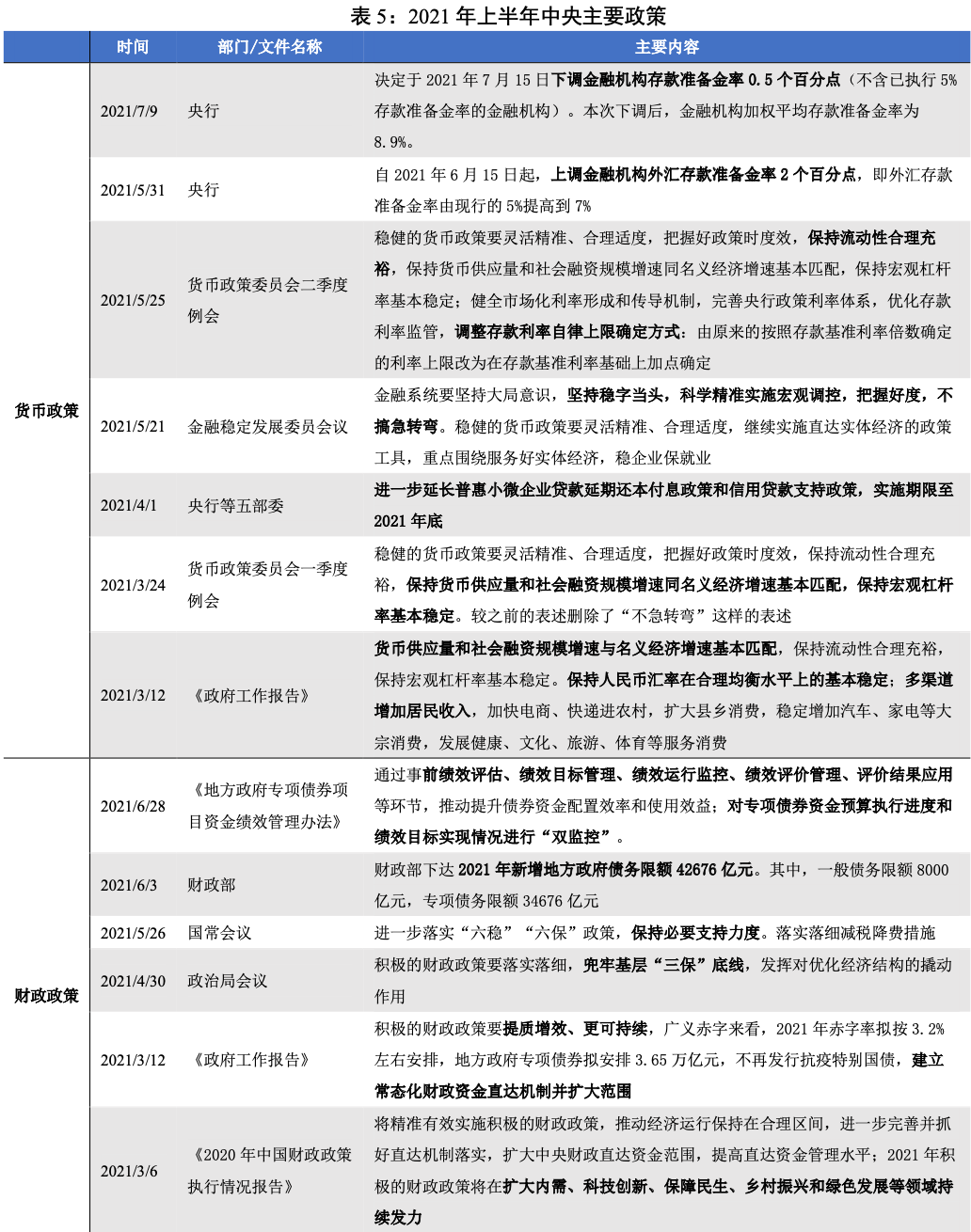

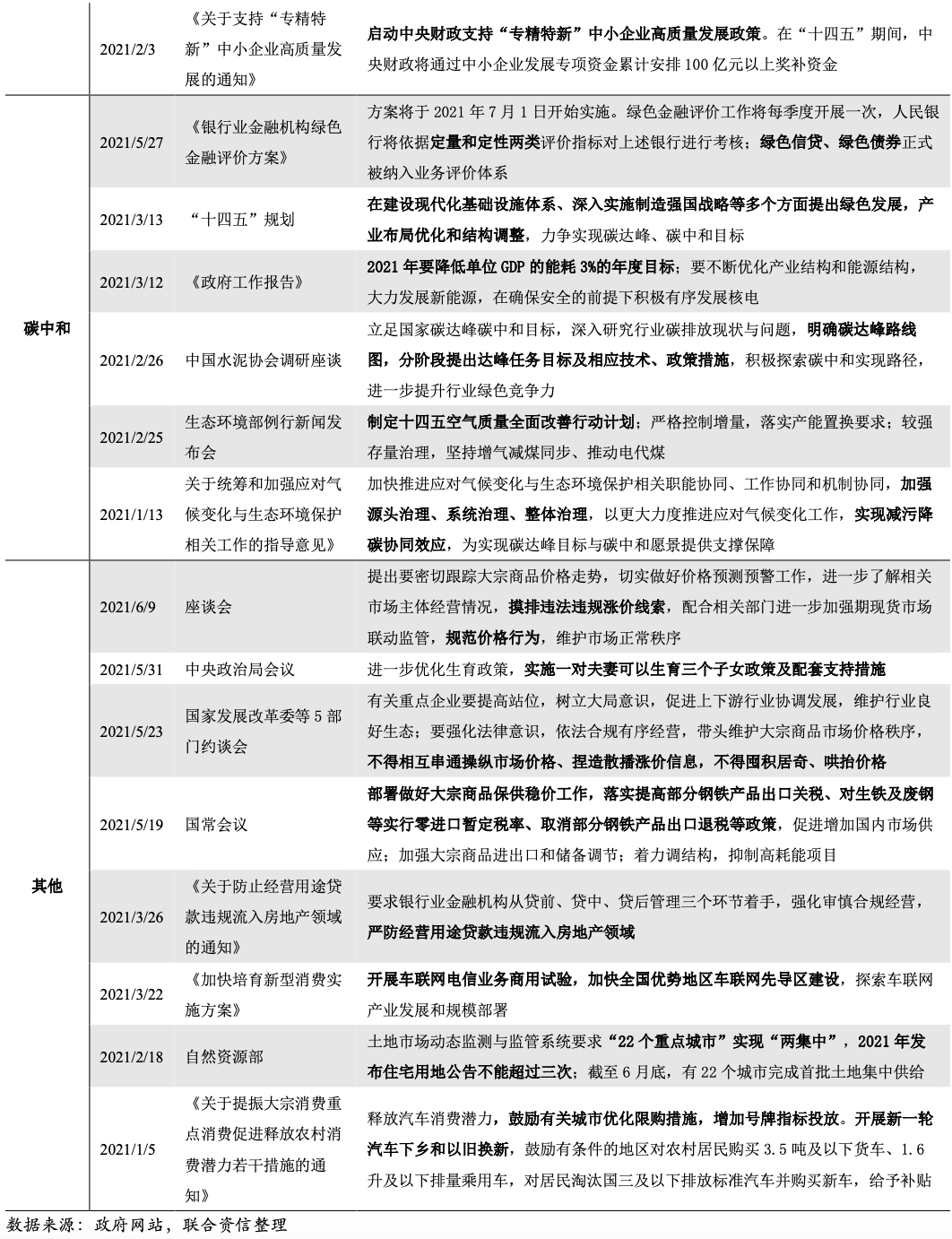

·2021年以來,積極的財政政策突出強化“提質增效、更可持續”;對專項債券資金預算執行進度和績效目標實現情況進行“雙監控”。下半年貨幣政策還是以“穩”為主,匯率將繼續“保持人民幣匯率在合理水平上波動”的目標。

·預計下半年經濟繼續穩健增長,前期表現較弱的消費和制造業投資有望發力,經濟增長重心回歸內需。CPI溫和上漲,PPI短期維持相對高位。社融增速整體有望企穩后小幅回升,不排除個別月份出現波動;部分領域的結構性信用緊縮或將持續。人民幣三大匯率指數延續波動上行但趨勢放緩,人民幣兌美元或將震蕩貶值。

2021年上半年,我國經濟穩定修復,結構有所改善但仍未實現根本性的好轉,消費拉動弱于疫情前水平是GDP增速的主要制約。上半年工業生產較快增長,工業增加值兩年平均增速[1]高于近幾年同期水平,由于碳達峰工作的推進以及環保限產措施的實施,鋼鐵、有色和水泥等部分行業產能擴張空間有限。服務業與疫情前水平仍有一定差距,主要受局部性疫情影響,住宿和餐飲、租賃和商務服務業拖累明顯。

需求方面,上半年固定投資持續修復,其中房地產投資是固定投資的主要支撐、但出現邊際減弱的趨勢,基建低位運行,制造業投資加速修復;消費市場溫和復蘇,與疫情前水平仍有一定差距,餐飲等接觸型消費受疫情反復影響仍處于收縮區間,受缺芯等影響二季度以來汽車銷售增速有所放緩,尤其是6月增速回落顯著,消費市場復蘇基礎仍有待加強;上半年進出口規模創歷史同期最高水平,海外產需缺口支撐出口增長,國際大宗商品漲價、人民幣升值等多重因素使得進口金額快速增長。

1.經濟穩定修復,消費拉動仍弱于疫情前水平

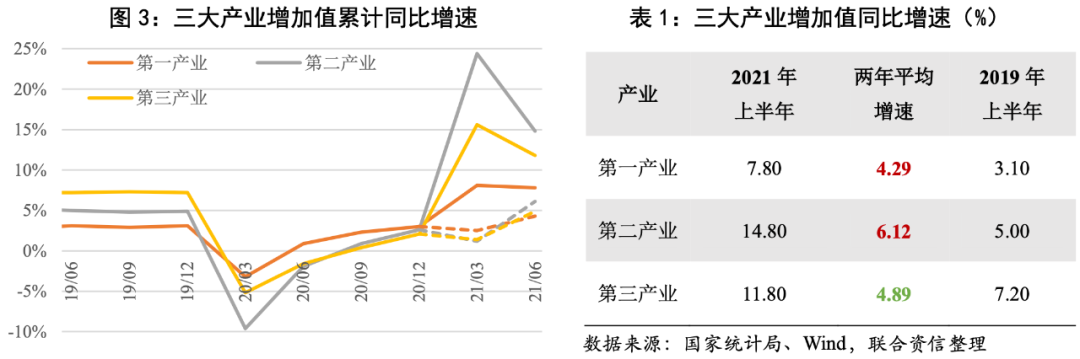

經濟穩定修復。2021年上半年,我國國內生產總值53.22萬億元,不變價累計同比增長12.70%,兩年平均增長5.31%,較一季度加快0.31個百分點,低于2019年上半年水平。消費拉動弱于疫情前水平是GDP增速的主要制約:從兩年平均來看,上半年消費雖然是拉動經濟增長的主引擎,但對GDP的拉動仍低于疫情前水平,是上半年GDP兩年平均增速不及2019年同期的主要原因。從環比來看,二季度環比增長1.30%,較一季度明顯加快,與2019年水平相近,二季度經濟平穩修復。

2.工業生產穩中加固,第三產業仍是經濟修復的主要拖累

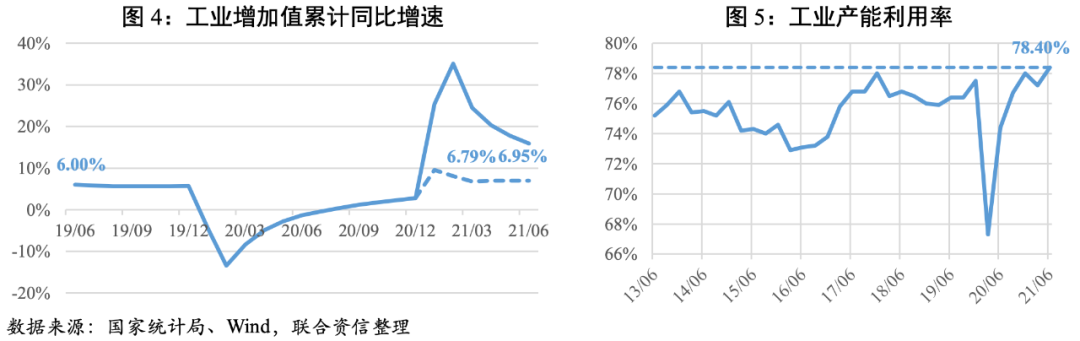

工業方面,2021年上半年,全國規模以上工業增加值同比增長15.90%,兩年平均增長6.95%,較一季度加快0.16個百分點,高于疫情前同期水平,月度環比保持在0.50%~0.70%之間,工業生產穩中加固。工業企業產能利用率處于高位。一、二季度全國工業產能利用率均處于2013年以來同期較高水平,企業設備閑置的成本壓力有所緩解。

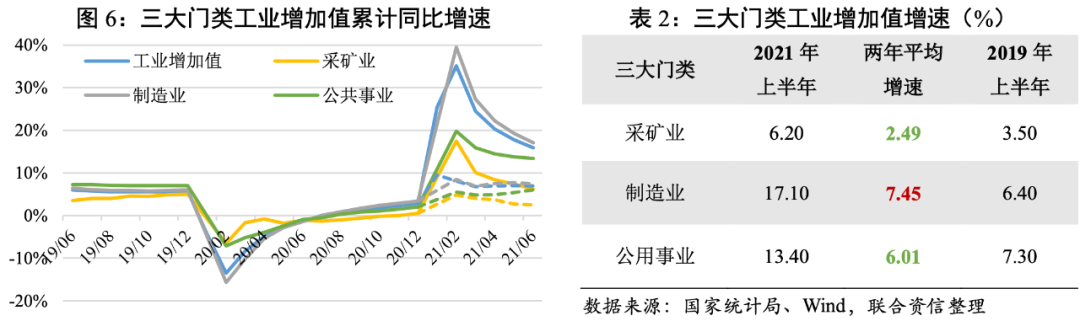

分三大門類看,制造業工業增加值增長最快,兩年平均增長超過疫情前正常水平,繼續發揮支撐工業穩定增長的重要作用;采礦業和電力、熱力、燃氣及水生產和供應業(公共事業)兩年平均增長低于疫情前正常水平。

從主要行業工業增加值兩年平均增速來看,醫藥制造業、計算機、通信和其他電子設備制造業以及汽車制造業較2019年同期有較大提升,主要是出口帶動;而黑色、有色金屬冶煉及延壓加工業和非金屬礦物制品業較2019年下降較大,或是由于我國碳達峰工作的推進以及環保限產措施的實施,導致鋼鐵、有色和水泥行業產能擴展空間有限。

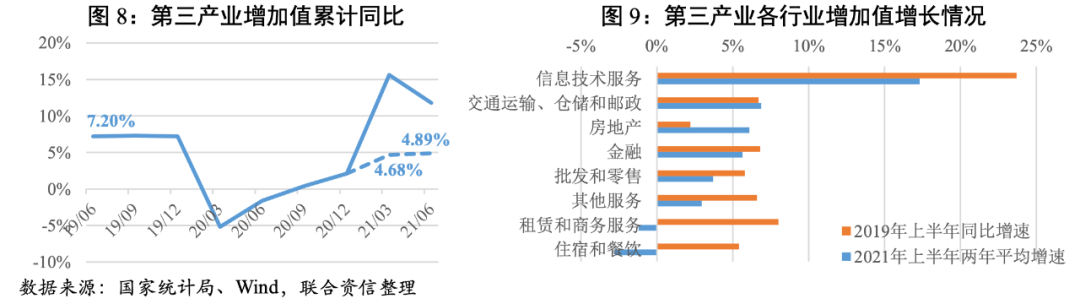

服務業與疫情前水平仍有一定差距。上半年第三產業增加值累計同比增長11.80%,兩年平均增長4.89%,低于2019年同期水平,較一季度有所加快,仍有較大的向上修復空間。主要行業增加值兩年平均增速方面,僅交通運輸、倉儲和郵政以及房地產兩個行業恢復至疫情前水平,住宿和餐飲、租賃和商務服務業拖累明顯,兩年平均增速仍處于負值區間。

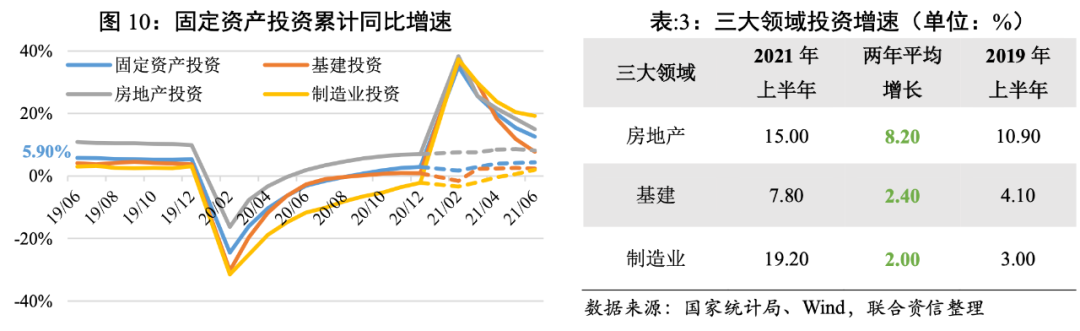

3.投資持續恢復,制造業投資增長加速

固定資產投資繼續修復。2021年上半年,全國固定資產投資(不含農戶)25.59萬億元,同比增長12.60%,6月份環比增長0.35%;兩年平均增長4.40%,比一季度加快1.50個百分點,低于疫情前2019年上半年水平。

上半年投資三大領域依舊呈現“房地產>基建>制造業”的格局,三大領域兩年平均增長均未達到疫情前水平。其中上半年房地產開發投資是固定投資的主要支撐,但出現邊際減弱的趨勢,“三條紅線”、“限貸令”以及部分地區出臺的限售、限貸政策效果開始顯現;上半年基建投資低位運行,主要是受到上半年專項債推遲發行、財政資金支出緩慢的影響;上半年制造業投資兩年平均增速逐月提升態勢明顯,在信貸政策支持、產能利用率處于高位、效益不斷改善等有利于制造業投資恢復的多方面因素的支撐下,制造業投資加速修復。

4.消費市場溫和復蘇,餐飲收入修復仍不穩定

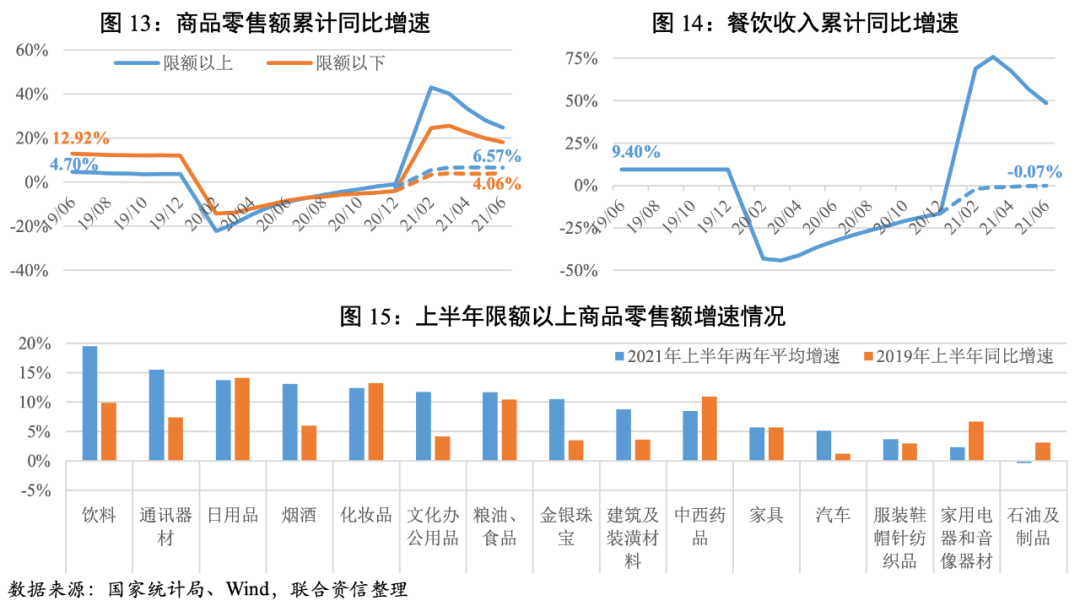

2021年上半年,我國社會消費品零售總額21.19萬億元,同比增長23.00%,兩年平均增速4.39%,較一季度小幅加快,與疫情前水平仍有一定差距,在居民人均收入增速逐步回升的趨勢下消費呈現溫和復蘇的態勢。

中低端商品零售和接觸性服務是消費的主要拖累,消費市場復蘇基礎仍需加強。從兩年平均增速來看,商品零售與餐飲收入均未恢復到疫情前水平。其中商品零售與疫情前差距主要體現在限額以下的部分,限額以下商品零售兩年平均增速顯著低于疫情前水平。限額以上商品零售修復較好,多數商品零售額兩年平均增速超過2019年同期水平,石油及制品主要是由于價格因素拖累兩年平均增速為負;汽車銷售上半年整體情況較好,但近幾個月受芯片供應短缺以及排放標準升級切換期等影響,二季度以來汽車銷售增速有所放緩,尤其是6月增速回落顯著。餐飲收入受局部疫情影響仍處于收縮區間,較疫情前水平差距仍然較大。

5.海外產需缺口支撐出口增長,進出口規模創新高

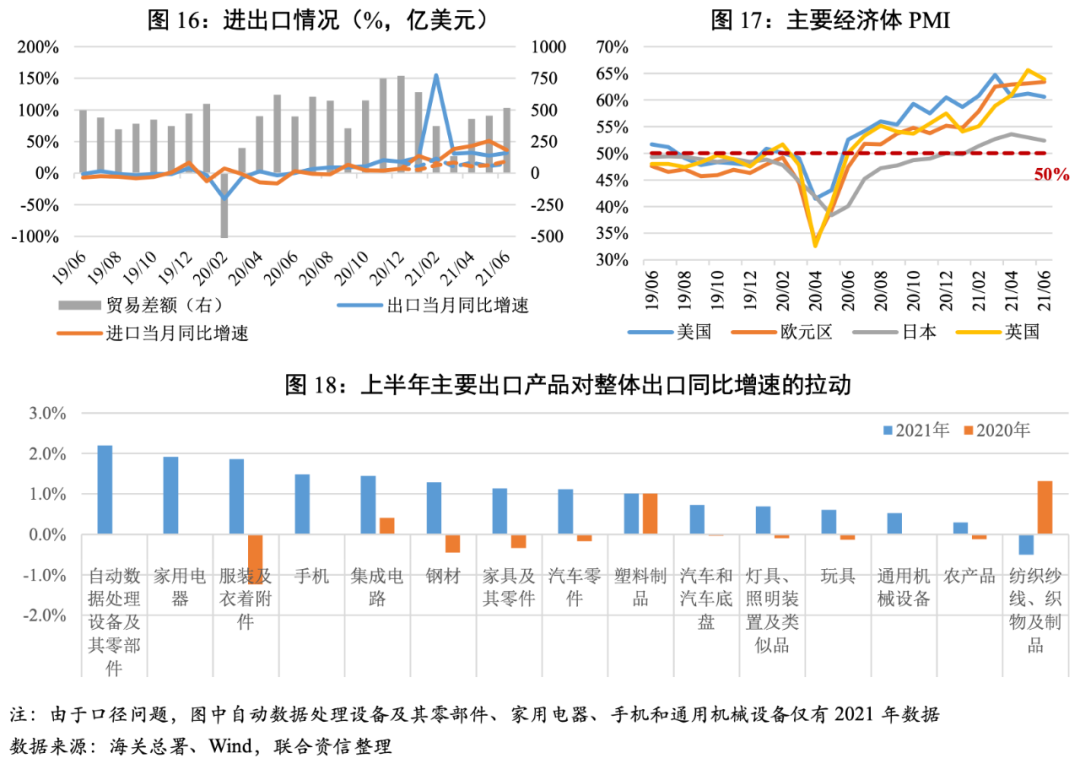

2021年上半年,我國貨物貿易進出口總值2.97萬億美元,進出口規模創歷史同期最高水平。其中,出口1.52萬億美元,增長38.60%;進口1.27萬億美元,增長36.00%;貿易順差2515.20億美元。

海外產需缺口支撐我國出口增長。2021年上半年主要經濟體PMI顯著上升,全球經濟恢復態勢良好,海外需求旺盛但產需依然存在較大缺口使得我國出口維持高景氣度。但海運領域出現的集裝箱運力緊張、運價高漲問題對出口產生一定的負面影響。從主要出口產品對整體出口同比增速的拉動來看,自動數據處理設備及其零部件、家用電器和服裝及衣著附件對出口增速的拉動較高;紡織紗線、織物及制品從上年同期的主要拉動轉變為主要拖累。主要出口商品拉動格局的變化反映出隨著疫情影響逐漸減弱,今年上半年以計算機、家用電器、手機等“宅經濟”耐用消費品代替防疫物資,成為拉動出口增長的重要動力。

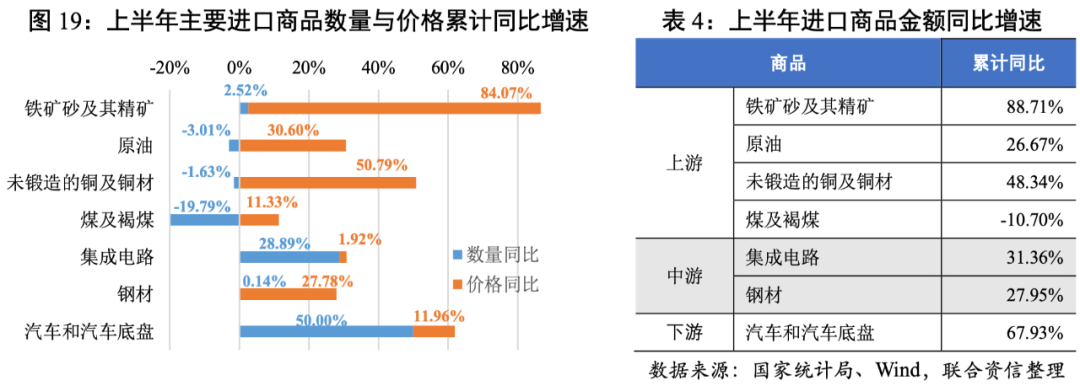

國際大宗商品漲價、人民幣升值等多重因素使得進口金額快速增長。主要進口商品方面,上游鐵礦砂及其精礦、原油和未鍛造的銅及銅材以及鋼材進口金額增長主要由價格大幅增長拉動;煤及褐煤由于價格暴漲抑制了進口數量,使得進口金額同比為負;集成電路和汽車呈現量價齊升,數量增速更高的特點。此外,年初以來人民幣匯率三大指數同步提升,人民幣升值一定程度上也對擴大進口產生了積極作用。

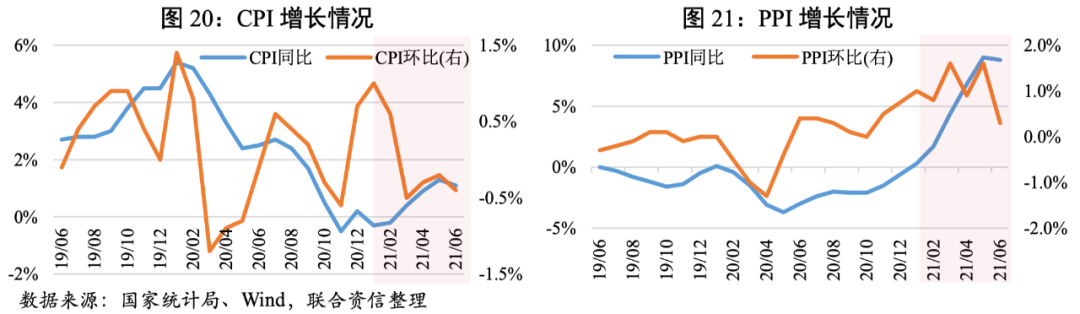

6.上半年CPI溫和上漲,PPI漲幅高位回落

CPI溫和上漲。2021年上半年,全國居民消費價格(CPI)同比上漲0.50%,處于近年來比較低的水平,整體呈現先升后降的趨勢。具體來看,食品價格略有下降,主要是豬肉價格大幅下降拉動;非食品價格有所上漲,汽油等能源相關價格上漲較多。此外,服務價格同比逐月回升,其中,機票、酒店住宿等出行旅游類服務價格回升尤為明顯。

PPI高位回落。2021年上半年,全國工業生產者出廠價格(PPI)同比上漲5.1%。分月看,受國際大宗商品價格上漲與上年低基數等因素影響,1-5月當月同比漲幅逐月走高至9.00%;6月漲幅小幅回落至8.80%。從行業來看,受輸入性因素影響,與進口大宗商品關聯程度較高的煤炭、石油、鋼材、有色金屬等三黑一色行業價格同比上漲較多,在一定程度上擠壓了中下游企業的利潤空間。6月國內大宗商品保供穩價政策效果初步顯現,市場供求關系趨于改善,工業品價格漲勢有所趨緩。受原材料保供穩價政策影響,鋼材、有色金屬等行業價格過快上漲勢頭得到初步遏制,價格略有下降。高溫天氣導致動力煤需求較旺,但在增產增供措施的影響下,煤炭開采和洗選業價格漲幅有所回落。國際原油價格波動上行,帶動國內石油相關行業價格漲幅擴大。

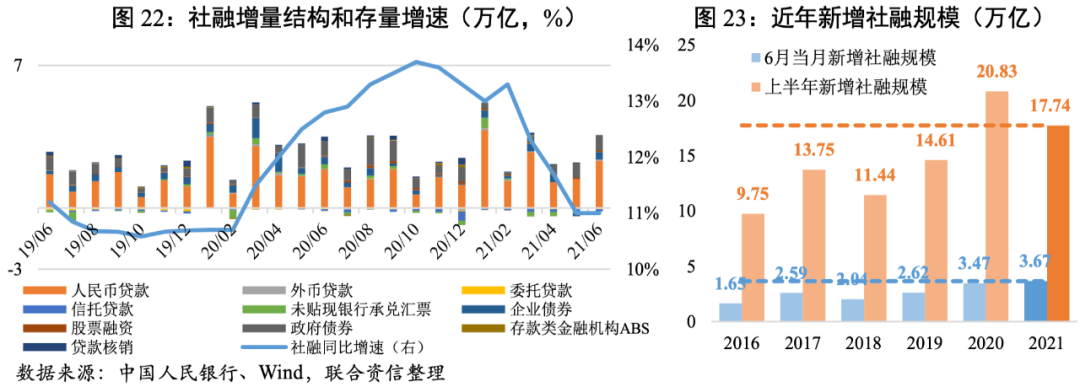

7.社融存量增速回落,信貸需求旺盛

2020年上半年,社融存量同比增速整體呈下行趨勢,截至6月末,社融存量同比增速與上月末持平,維持在11.00%。上半年新增社融17.74萬億元,雖同比少增3.09萬億元,但仍為僅次于上年一季度的歷史同期次高值,反映出上半年實體經濟融資需求較為旺盛。其中6月新增社融規模3.67萬億元,創歷史同期最高水平,6月新增人民幣貸款依舊是主力支撐,表外融資規模持續壓降。

從結構來看,人民幣貸款是支撐上半年社融增長的主要原因,新增人民幣貸款創歷史同期最高。企業、政府債券凈融資和非標融資則是上半年新增社融的主要拖累項,其中企業債券凈融資同比少增1.84萬億元,除上年高基數影響之外,上半年企業債券發行利率較上年同期顯著升高、4月底出臺政策加強公司債信息披露要求和限制發行規模以及募集用途等因素可能也對企業發債產生一定抑制作用;政府債券凈融資同比少增1.35萬億元,主要是上年同期政府債券發行放量的高基數效應以及今年地方債發行推遲導致。

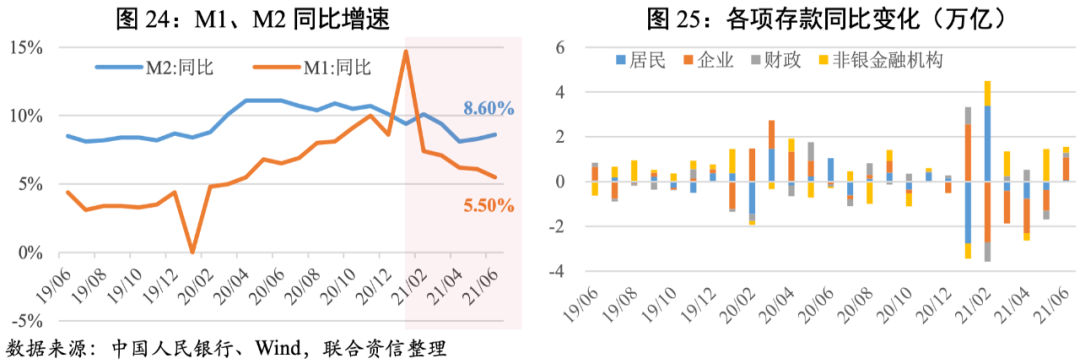

上半年M1同比增速持續回落,M2同比增速先降后升。二季度以來M2-M1剪刀差繼續走闊,主要是于房地產銷售降溫、原材料價格上漲造成企業現金流壓力使得M1增速下行所致。此外,上半年財政存款同比多增5015億元,財政支出力度不及上年同期,拖累了M2的增長。

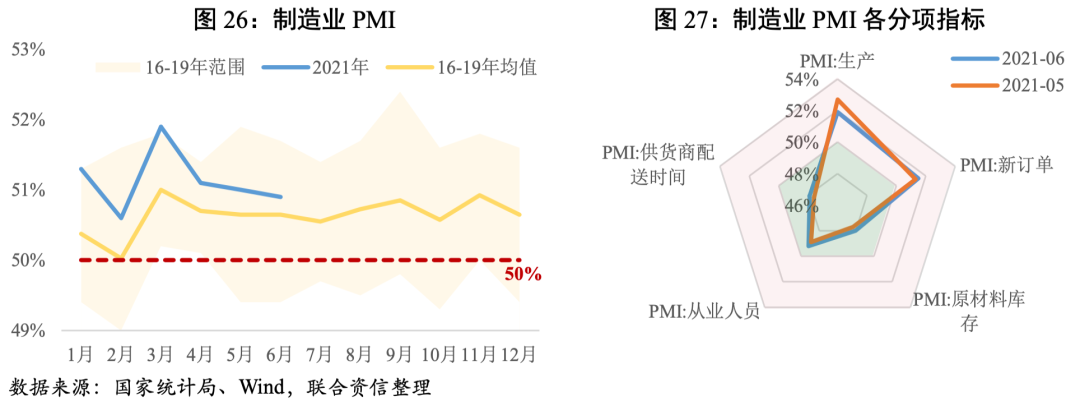

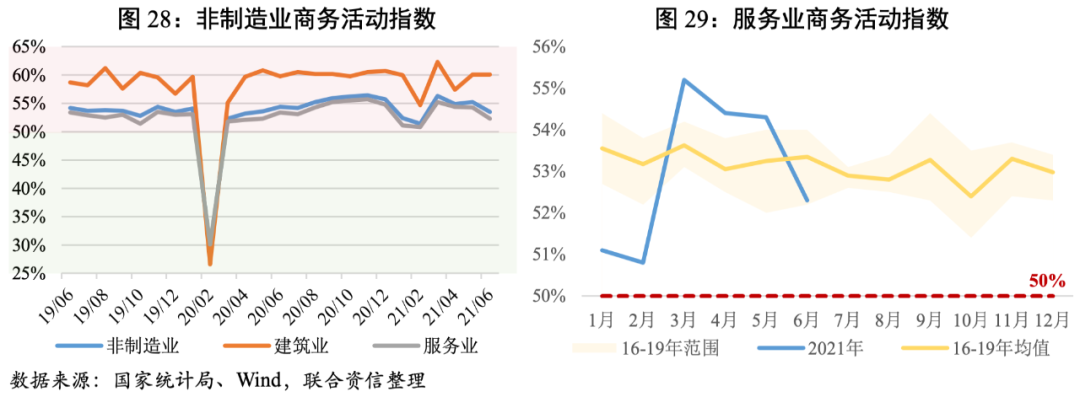

8.制造業生產擴張整體穩定,非制造業景氣度下行

2021年上半年制造業PMI運行在51%左右,制造業生產擴張整體穩定。6月制造業PMI微降0.10個百分點至50.90%,制造業景氣有所回落。生產指數較上月回落,但仍位于榮枯線以上,主要是近期部分企業生產活動受到芯片、煤炭、電力供應緊張以及設備檢修等因素影響,生產擴張有所放緩;新訂單指數也位于榮枯線以上,且較上月小幅上升0.2個百分點,反映出市場需求保持增長。

2021年上半年非制造業商務活動指數呈現下行趨勢,整體均處于榮枯線以上。6月非制造業商務活動指數為53.50%,低于上月1.70個百分點,非制造業擴張力度有所減弱。其中,服務業商務活動指數高位回落,但仍位于擴張區間,主要是受局部地區疫情反復等因素的短期影響;建筑業在高位景氣區間平穩運行。

9.外匯儲備規模基本穩定,人民幣較為堅挺

截至2021年6月末,我國外匯儲備規模為3.21萬億美元,較5月末小幅下降78億美元,外匯儲備規模保持基本穩定。2021年上半年美元兌人民幣經歷了“貶值-升值-貶值”的波動,5月31日央行宣布上調外匯存款準備金率后,6月人民幣兌美元扭轉了二季度以來的升值趨勢,但人民幣三大匯率指數上半年一直處于升值的趨勢,表明人民幣較為堅挺,主要是由于我國疫情相對較為穩定,經濟增長領先其他經濟體,風險相對較小。

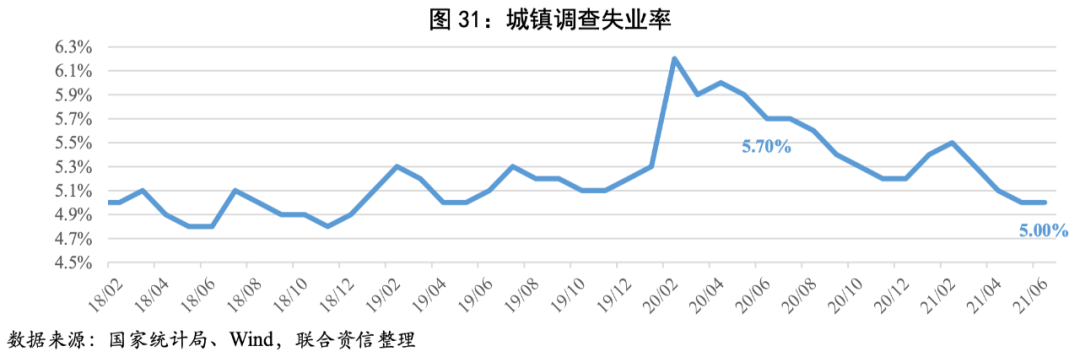

10.就業形勢不斷改善

2021年上半年就業形勢總體不斷改善。一季度受春節因素和部分地區散發疫情的影響,各月調查失業率相對較高,二季度勞動力市場繼續回暖,企業用工需求增加,調查失業率連續下降至6月的5.00%,低于上年同期0.70個百分點。上半年全國城鎮調查失業率均值為5.20%,低于5.50%左右的政府預期目標。

2021年以來,積極的財政政策突出強化“提質增效、更可持續”,在“穩增長”壓力較小的情況下,財政政策更加注重精準有效,財政部下發文件,對專項債券資金預算執行進度和績效目標實現情況進行“雙監控”,進一步提高了專項債的發行門檻,下半年將繼續聚焦支持實體經濟和促進就業,用好地方政府專項債等資金,推進重大工程、基本民生項目等重點建設。貨幣政策方面,上半年堅持穩健的貨幣政策,保持靈活精準、合理適度,穩字當頭,下半年貨幣政策還是以“穩”為主,更加注重支持中小微企業、勞動密集型行業。匯率方面,預計下半年將繼續“保持人民幣匯率在合理水平上波動”的政策。2021年以來中央層面出臺多項政策推動實現“碳中和”目標,預計下半年政策或將逐步落地。

1.經濟繼續穩健增長,增長重心回歸內需

2021年上半年經濟穩定修復,工業生產、出口表現強勢,局部性疫情對服務業影響較大。未來隨著疫苗接種范圍的擴大,疫情對經濟的影響將進一步減弱,服務業仍有較大的恢復空間,前期表現較弱的消費和制造業投資有望發力,經濟有望繼續穩健增長,2021年經濟增速或將達到8.50%左右,經濟增長重心回歸內需。

具體來看,未來隨著疫情逐漸穩定,服務業及居民消費支出將繼續修復,缺芯短缺逐步緩解將推動汽車銷售好轉,消費有望持續溫和復蘇。固定資產投資仍處于修復過程中,受調控政策影響,下半年房地產投資增速大概率呈現下行趨勢;受制于資金來源以及逆周期調節必要性的下降,基建投資未來擴張空間有限,預計基建投資保持低速增長;在信貸政策支持、產能利用率處于高位、效益不斷改善等有利于制造業投資恢復的多方面因素的支撐下,制造業投資增速有望進一步加快,成為下半年固定資產投資增長的主要拉動因素。在上年下半年較高基數、海外疫情與需求擴張的不確定、替代效應減弱等影響下,下半年出口承壓,同比增速或將放緩。

2.CPI溫和上漲,PPI短期維持相對高位

CPI方面,預計年內CPI整體溫和上漲。食品方面,夏糧豐收使得糧食價格有望繼續保持穩定;豬肉價格在中央和地方啟動豬肉儲備收儲工作下有一定的支撐,豬肉價格有望保持穩定態勢。食品價格在糧食豐收、豬肉價格保持穩定的情況下,總體上漲壓力不大。服務價格方面,今年上半年服務價格持續受到局部疫情反復的影響,目前處于近年來的低位。隨著疫苗接種范圍不斷擴大,疫情影響不斷減弱,餐飲、住宿、旅游的等服務消費需求持續恢復,居民服務性消費支出不斷改善,服務價格或將小幅回升。

PPI方面,6月國內大宗商品保供穩價政策效果已經初步顯現,市場供求關系趨于改善,工業品價格漲勢有所趨緩,但國際大宗商品價格仍有韌性,短期內或將維持相對高位。后續隨著基數效應逐步消退和全球供給恢復帶來的輸入性影響減弱,PPI或將從高位回落。此外,我國大宗商品對外依存度較高,進口價格上漲增加生產成本,可能會對企業利潤空間造成壓力,需要重點關注生產端修復情況與國際大宗商品等價格變化。

3.信用環境優化,但房地產等領域的結構性緊縮或將持續

上半年社融存量增速持續下行,與我們此前預期保持一致。下半年隨著全面降準、加強對中小微和制造業企業的政策支持以及政府債券發行加速,社融增速整體有望企穩后小幅回升,不排除個別月份出現波動。部分領域的結構性信用緊縮或將持續,主要體現在對涉房資金嚴查、非標融資的壓降和對地方政府隱性債務的監管等方面。

4.人民幣三大匯率指數延續波動上行,美元兌人民幣震蕩貶值

人民幣三大匯率指數上半年一直處于升值的趨勢,表明人民幣較為堅挺,預計下半年人民幣三大匯率指數將延續波動上行趨勢,但上行趨勢或將放緩,主要是由于我國經濟較其他國家率先恢復的優勢依然存在,且國內疫情控制相對穩定,但隨著海外疫苗的逐步普及,海外經濟逐步修復,我國與海外的經濟修復優勢逐步收窄,因此人民幣匯率指數上行放緩。但美元兌人民幣匯率或將震蕩貶值,從基本面看,下半年在基數的影響下我國經濟增速逐季下行,而美國隨著疫苗的推廣,經濟有望進一步修復;從貨幣政策端看,6月美聯儲定下了鷹派議息的基調,疊加美國通脹預期抬升。綜合來看,美元指數有望進一步走強,美元兌人民幣匯率或將震蕩貶值。

[1]為剔除基數效應影響,方便對經濟實際運行情況進行分析判斷,文中使用的兩年平均增長率為以2019年同期為基期進行比較計算的幾何平均增長率,下同。

[2]三大產業增加值增速均為不變價增速,下同。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!