YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

2020年對于恒天集團來說是無比艱難的一年,60億永續債到期,母公司所有者權益最后一塊遮羞布也失去,靠著占用子公司的資金勉強還上。

目前恒天旗下盈利性較強的資產僅有中融信托,但穿透后享有權益比例僅20%左右,盈利貢獻有限,且這塊資產和中植系糾纏過深,也易藏污納垢,未來仍面臨一定變數。此外,由于母公司層面長期大額虧損,目前已經到了所有者權益逼近清零的地步。

而下一步,債務是剛性的,而資產還有縮水的趨勢。基本面坍塌下,僅較好的央企成色對銀行授信形成一定支撐,但病情一直拖著必然會到積重難返的地步,下一步必須大刀闊斧地進行資產變現,如近期的恒天資管股權變更,或許還伴隨其他應收款的回收。

一、歷史沿革與股權架構

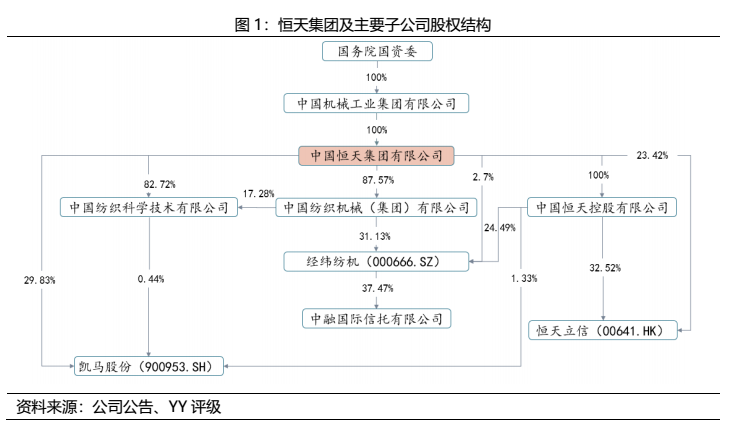

恒天集團為老牌央企,于1998年由原國家紡織工業部所屬中國紡織機械(集團)有限公司、中國紡織工業對外經濟技術合作公司、中國紡織機械和技術進出口有限公司等6家公司組建而成。2017年6月,恒天集團整體并入中國機械工業集團有限公司,不再由國資委直接監管,在央企層級上有所降級。

恒天集團屬于控股型公司,旗下子公司眾多,境內外控股上市公司3家,分別是A股上市公司經緯紡機(持股比例58.32%)、B股上市公司凱馬股份(持股比例31.60%)和H股上市公司恒天立信(持股比例55.94%);參股上市公司華訊方舟(持股14.94%)、恒天海龍(持股10.19%)、賽晶科技(持股18.56%)。公司還是中融國際信托有限公司的大股東。除母公司外,經緯紡機和中融信托也作為發債主體獨立發債。

二、經營業務:實體運營+金融控股

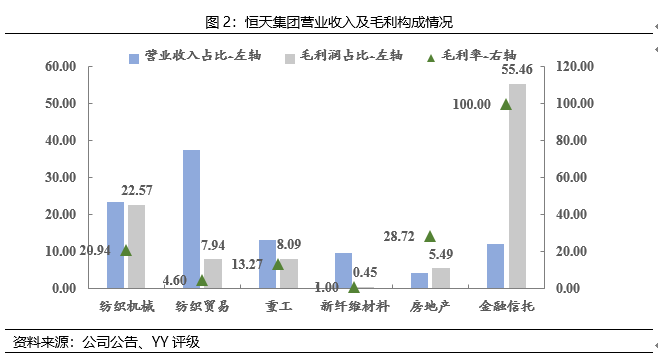

公司主要從事紡織機械、紡織貿易、重工及金融信托四大板塊業務,另有新纖維材料和房地產板塊對營收形成補充。2019年,公司實現營業收入429.9億元,同比下滑6.6%,20年前三季度實現營業收入298.4億元,同比下滑5.4%。

紡織貿易營收占比高,但毛利率很低,凈利潤表現為虧損狀態,且存在回款風險。公司毛利潤主要來自金融信托和紡織機械業務,分別占比61.17%、24.01%,詳細情況參見圖2。

2.1紡織機械板塊

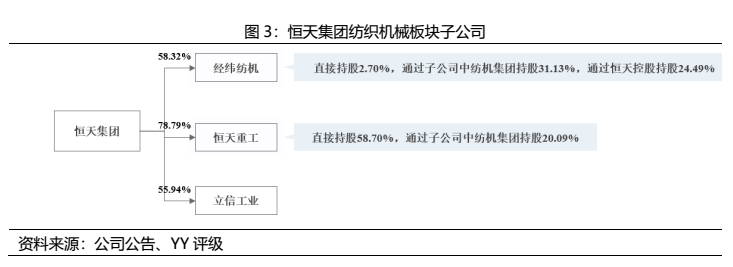

紡織機械是公司的傳統核心板塊,公司是我國唯一一家以紡織機械制造、紡織原料貿易為主營業務的大型央企,也是全球品種最全、規模最大的紡機企業,綜合實力在國內排名第一,主要產品市場占有率高,但是受制于行業問題,屬于衰落和夕陽階段,需要警惕細分行業龍頭的陷阱。該板塊運營主體主要是經緯紡機、恒天重工和立信工業。目前知名的紡織機械品牌有“經緯紡機”、“恒天中國”、“AUTEFA”、“FEHRER”等。此外,公司近年通過恒天金石入股中銀絨業,中銀絨業作為羊絨行業龍頭,業務端存在一定協同效應。

紡織機械行業兼具勞動密集和技術密集的特性,近些年來受到國際金融危機影響,我國紡織品出口出現嚴重下滑,紡織企業業務萎縮,資本性支出放緩,從而導致紡織機械行業整體下滑。目前國內紡織機械市場的競爭格局為,以中國恒天為代表的國有企業、以歐洲大公司為代表的外資企業和江浙地區的民營企業,公司相比之下擁有更優的成本、產品和渠道優勢,但也存在人員冗余、技術和營銷人員占比小的劣勢。

2019年,在下游投資需求疲軟行情下,公司紡織機械產銷量大幅下滑,實現產量15,743臺,銷量16,308臺,下滑了32.2%,產能利用率下滑至61.47%。2020年初以來,受新冠疫情全球蔓延的影響,紡機行業整體面臨疫情導致的內外市場不足、銷售渠道受阻以及原有訂單取消等問題,預計產銷量進一步下滑。該板塊總體盈利能力較弱,經緯紡機除去并表的中融信托之后,凈利潤持續為負(2019年-5.4億元,2018年-9.6億元)。恒天立信和恒天重工盈利能力一般,2019年分別實現凈利潤1.5億元、2.2億元。

2.2 金融板塊

金融板塊是公司盈利最強的板塊,主要包括控股的中融信托(持股37.47%)、恒天投資管理有限公司(間接持股100%),另外公司還參股恒天財富投資管理股份有限公司(持股20%)、北京市文化科技融資租賃股份有限公司(持股11.15%)、哈爾濱農村商業銀行(持股9.9%)。恒天投資主要從事股票投資,規模很小,因此金融板塊運作主體主要還是中融信托。

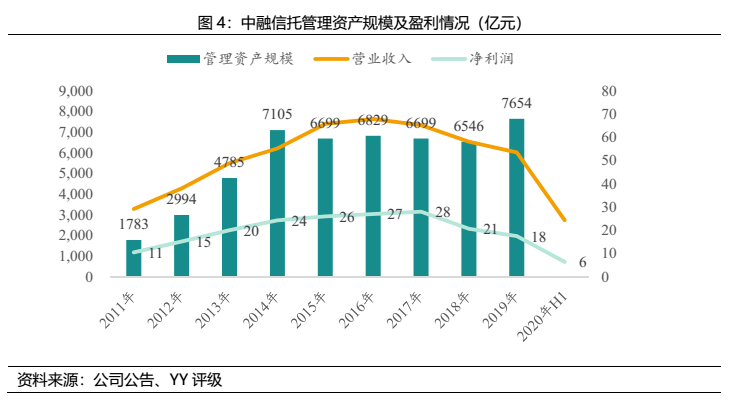

2010年,子公司經緯紡機收購了中植系旗下中融信托部分股權,從此納入合并范圍,形成“紡機+金融”雙主業運營格局。中融信托也由此開啟高速發展歷程,成為行業黑馬,曾一度與中信信托、平安信托并列三大巨頭。但近兩年來,公司的收入和利潤皆發生了下滑,發展勢頭大不如前,用益金融信托研究院數據顯示,參考信托公司主動管理能力、盈利能力、抗風險能力等多個維度進行分析,2019年度中融信托的綜合實力已跌至行業第九。

2019年末,中融信托存續信托項目997個,受托信托資產規模為7,654.5億元,在信托行業中排名第五,截至19年末已清算產品平均收益率7.79%。實現營業總收入51.7億元,居行業第二,實現凈利潤17.55億元,居行業第十一。截至19年末,中融信托總資產為 276.2億元,資產負債率為 25.0%。

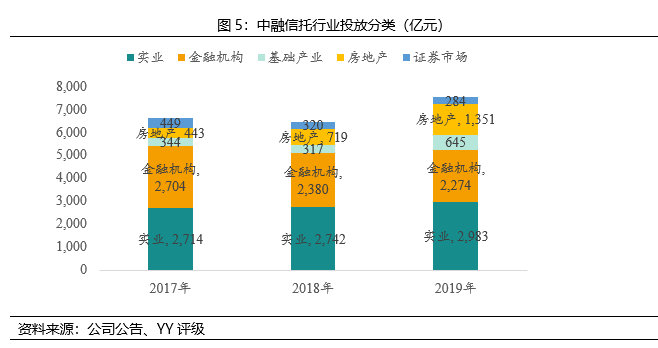

從行業投向來看,主要投向為實業和金融機構,至2019年末分別占比39.0%、29.7%。另外,投向房地產行業的占比2019年也快速提升,達到17.7%。

值得注意的是,中融信托的展業受到監管處罰較多,2019年獲得銀保監局罰單數量居行業第一,主要源于房地產相關業務,比如信托資金違規用于繳交土地出讓價款、違規投向“四證”不全的項目等。公司已經踩雷青海省投、雛鷹農牧、南京建工、云南國資等,截至2019年末,公開信息披露中融信托旗下有10只信托出現兌付問題,7只已完成兌付,20年上半年也屢遭維權。公司還因股權抵債等原因被成為“ST收集者”,已成為ST昌魚第一大股東、ST尤夫第四大股東、*ST富控第四大股東、*ST兆新第四大股東、*ST金貴第二大股東,累積虧損已經超過10億元。

即使是這樣,恒天也是算得上企業目前資產板塊較為優質的一塊,核心是仍在貢獻凈利潤,但是考慮公司展業風險,前面一些信托公司都受到了整頓,公司狂飆猛進的背景不再,逐步進入風險化解環節,股權上的潛在的暗流也需要逐一避開,各方勢力的角逐帶來潛在不穩定性。

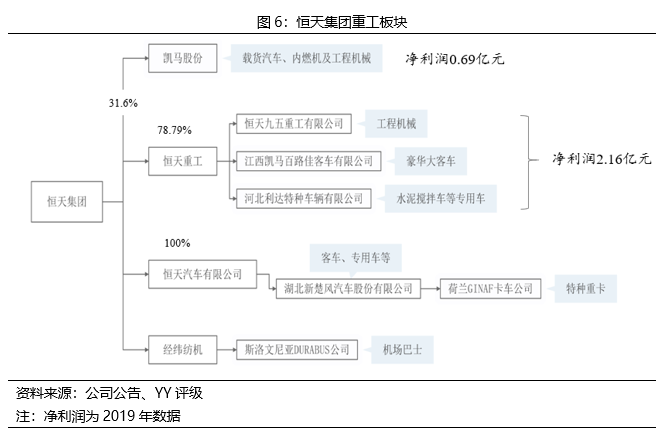

2.3 重工板塊

公司重工板塊的經營實體有凱馬股份、恒天九五重工有限公司等,其中上市公司凱馬股份為主要經營主體,主營載貨汽車、內燃機及工程機械。

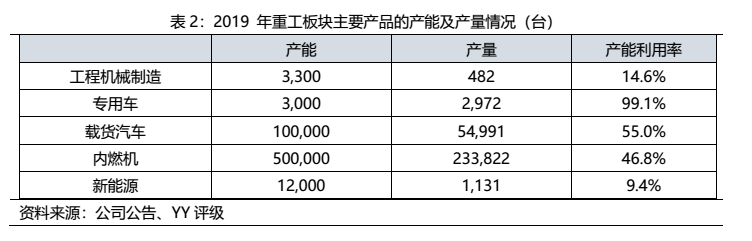

重工行業是投資拉動型行業,其市場需求直接受到固定資產投資和工程項目工程量的拉動,需求可持續性弱。因此看到歷年公司主要產品的產量和產能利用率波動很大,而產能是相對固定的,因此經營風險較高。總體來說,近年受新能源汽車退坡等因素的影響,行業整體處于低迷狀態,截至2019年末除專用車外,其他四種產品類型產能利用率都較低,前景黯淡。

近年來公司在重工業務上投入力度較大,先后并購重組了九五重工、江西百路佳、湖北新楚風、河北利達等公司,而目前我國汽車行業產能過剩問題已經顯現,而公司在該板塊仍有較多在建項目,未來產能利用率承壓,需關注未來公司重工板塊的業務結構,警惕盲目增加產能風險。

2.4 其他板塊

公司其他板塊包括新型纖維材料、房地產、銷售原材料及配套件、投資等。其中新型纖維材料經營主體為恒天纖維(100%持股),投資業務主要由恒天投資(31.82%持股)和恒天控股(100%持股)經營,以上業務規模均不大。

新型纖維材料是公司拓展的新業務,與紡織機械業務有協同效應,但開發成本較大、常規產品產能過剩,盈利能力不穩定,截至2019年末資產規模68.0億元,2019年實現凈利潤凈2.4億元;房地產業務較為穩定,截至2019年末,共有6個在售房地產項目,截至2020年3月末,共有5塊未開發土地,對營業收入形成補充;投資業務方面,恒天投資主要負責為集團內各子公司進行股權投資業務,恒天控股為集團境外融資及資本運作平臺。

三、與中植系的親密關系

恒天集團與中植系的結緣,得從10年前說起。2010年,時任恒天集團董事長的張杰正考慮入股信托平臺,而中植系的核心人物解直錕正為旗下頭牌中融信托尋求外部資本,兩者一拍即合,由此中融信托冠上了央企的名頭,中植系退居二股東地位。但仍有不少人質疑中融信托為偽央企,原因在于第四大股東沈陽安泰達商貿有限公司(持股8.01%)前身為沈陽益豐投資顧問有限公司,穿透股權來看,其控股股東為中泰創展控股有限公司(控制人系解氏家族成員、中植系主要成員之一解茹桐),且沈陽安泰達商貿的部分任職過的高管都有就職于中植系旗下公司的經歷,因此若算上該部分股權中植系仍掌握控股權,另外也有內部員工透露恒天集團僅是財務投資者的身份,公司經營管理權仍由中植系把控,且中融信托董事長劉洋也是解直錕的外甥。實際上,由親友舊將們明面持股、解植坤背后操縱、游走在監管規則邊緣也是中植系運作龐大企業群的慣用手法。

恒天集團與中植系合資的另一家重要平臺為恒天財富,其脫胎于中融信托的融資銀行部,目前第一大股東仍為中植財富控股有限公司(持股45.1%),恒天僅作為二股東(通過經緯紡織持股20%),但也是冠上了恒天的名字。

通過聯手操縱資本平臺的方式,一是明面上賦予平臺央企的身份,也是向監管示好,而對于恒天來說,一是使其擁有了金融牌照,另外結合恒天集團原董事長張杰落馬一案,據扣扣財訊記者透露,其罪名主要為“通過資本平臺向某情人所在企業輸送利益”,而該平臺據透露就為恒天財富,則與資本共舞為恒天內部人員提供了藏污納垢的空間。

四、財務層面

公司屬于控股型企業,集團的財務分析主要基于母公司資產負債表。

4.1 母公司報表下資產債務分布結構

資產方面,截至2020年9月末,母公司總資產規模合計231.0億元,較2015年末僅增長了11.1億元,變動幅度不大。主要由其他應收款、可供出售金融資產、長期股權投資構成,余額分別為87.8億元、8.8億元、133.7億元。

其他應收款主要是子公司往來款,結合附注明細來看,截至19年末,其他應收款前五大欠款人分別為恒天海龍(濰坊)新材料、恒天創業投資、中紡機集團、恒天汽車、恒天資管,合計賬面余額43.6億元,占其他應收款比例達60.9%,賬齡以1年以上為主。另外,20年12月,恒天資管的股權發生了變更,由恒天集團100%持股變為由國機集團另一子公司北京汽車工業發展研究所有限公司100%持股,同時恒天集團還在12月獲得了國機集團10億元注資。該股權變更導致恒天海龍(濰坊)新材料、恒天創業投資、恒天資管都不再是恒天集團的子公司,涉及其他應收款合計27.7億元。交易細節未披露,需結合后續財報關注其他應收款是否有收回。

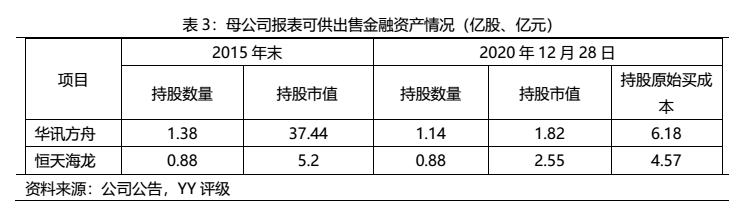

可供出售金額資產主要為持有的*ST華訊、恒天海龍的股票,這兩家公司曾經皆為恒天集團的子公司,目前恒天集團皆處于二股東地位。2015年末以來公司可供出售金融資產大幅減少也與這兩家公司市值嚴重縮水有關。尤其是*ST華訊連年虧損,還涉嫌違規為控股股東擔保、實控人割韭菜,股票一路下挫,目前瀕臨退市。可見公司并沒有能通過出讓大部分股權而使自己跳出拖累,反而可能因為讓出實控權而成為被割的韭菜。

長期股權投資主要系對子公司和聯營企業投資,截至19年末對子公司投資129.31億元,對聯營企業投資4.31億元,變動主要為對恒天纖維追加投資。

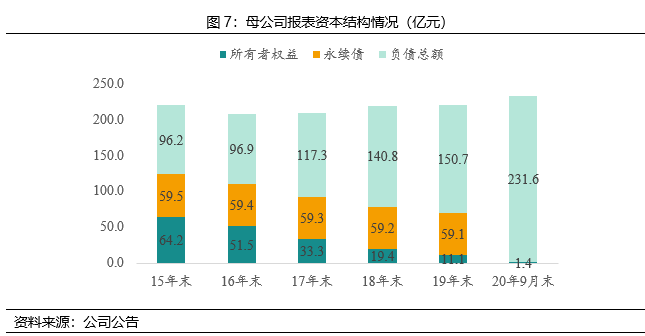

雖然資產規模變化不大,但由于歸母凈利潤持續虧損,資本結構上發生了巨大的變化,所有者權益急劇縮水,而負債規模大幅攀升。15年末至20年9月末期間,由于持續虧損,母公司報表所有者權益(不含永續債)從64.2億元縮水至1.4億元,同時20年下半年2只“5+N”的永續債到期(若不償還則利率跳升300BP),合計約60億元。負債總額(不含永續債)期間從96.2億元增長至231.6億元,其中有息債務從80.4億元增長至154.7億元。另外,20年三季度在永續債減少的同時,其他應付款增加了約50億元,而合并報表其他應付款變動不大,推測是母公司占用了子公司款項以應對永續債到期。

而從合并報表來看,由于采用權益法核算,母公司所有者權益的窟窿更大,截至20年9月末,隨著最后一塊遮羞布——永續債到期,母公司所有者權益已經達到-27.0億元,其中未分配利潤達到-63.5億元。

母公司所有者權益持續縮水主要是以下三個原因:

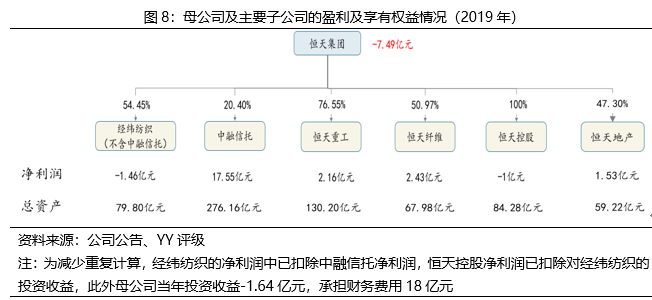

1、盈利大頭中融信托在上市公司旗下,母公司對其享有權益比例僅20.4%,而持股比例較高的幾個子公司盈利能力弱,從而利潤更多流向少數股東;

2、母公司作為融資平臺承擔了高額的財務費用,2018年、2019年的財務費用分別為16.7億元、18.0億元;

3、母公司持有的可供出售金融資產市值也下挫嚴重,錄得大額虧損。

4.2 債務壓力

合并報表層面,截至2020年9月末,有息債務余額423.9億元,其中短期債務267.5億元,而貨幣資金僅71.5億元,即期償付壓力較大。值得注意的是,貨幣資金今年發生了大幅減少,首度降至100億元以下,此前年份最少也在120億元以上。集團目前存續債券93.4億元,其中母公司存續債券50億元,經緯紡機存續債券18億元,中融信托存續美元債25.4億元。母公司4只債券中,1只20億元的將于21年10月到期,其余于23年到期。

母公司層面,截至2020年9月末,有息債務余額154.7億元,其中短期債務64.8億元,而貨幣資金僅剩0.3億元,今年三季度還掉了60億元永續債頗為不易(主要是占用子公司資金約50億+7億中票發行)。

4.3 潛在償債來源分析

在此重負下,恒天集團的償債來源又有哪些呢?

首先看資產端,貨幣資金小到可忽略不計。其他應收款賬齡大多較長,回收困難,但注意到12月恒天資管股權轉讓事項,恒天資管及其子公司對于恒天集團母公司的27.7億元其他應收款或許出現回收轉機,關注后續信息。從資產變現的角度來看,長期股權投資是對聯營合營企業的投資,也不具備立即變現性,但長期來看也是突破口之一。

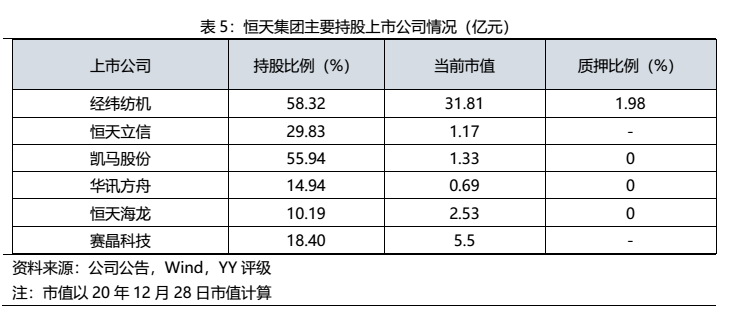

再融資方面,公司持有股票的市值整體金額較小,未質押股票市值約42.4億元(港股未披露質押率,當作其未質押),按照60%的質押率來股算,其質押融資空間約27.9億元,相較流動性缺口還遠遠不足。未來還極度依賴母公司層面以及銀行方面的態度。

綜合來看,作為老牌央企,經營所處行業波動較大是其跌宕原因之一,但是在主業之外的探尋和轉型,也是遲遲沒有找到合適的方向,集團層面所有者權益的持續耗損反應公司面臨深度變革。

但是寒冬已至,該如何抉擇,似乎從資產的視角暫時沒有太好的方向。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!