小債看市

小債看市 來源:小債看市

永續債不贖回風波后,大公將青海國投評級展望調整為負面,近日“15青國投MTN002”持有人會議再有新進展。

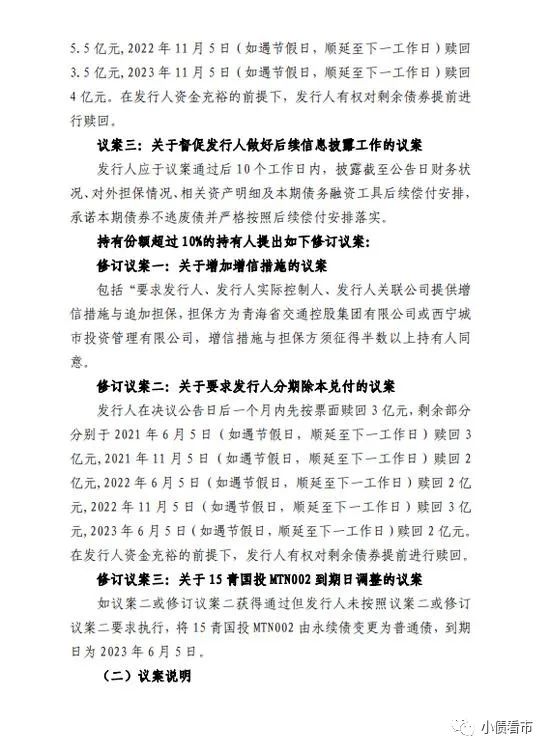

11月5日,青海省國有資產投資管理有限公司(以下簡稱“青海國投”)“15青國投MTN002”主承銷興業銀行公告稱,持有人會議中持有份額超過10%的持有人提出如下修訂議案:增加增信措施、要求發行人分期除本兌付以及關于“15青國投MTN002”到期日調整等。

持有人會議議案

其中,分期除本兌付的具體內容為,發行人在決議公告日后一個月內先按票面贖回2億元,剩余部分分別于2021年11月5日贖回5.5億元,2022年11月5日贖回3.5億元以及2023年11月5日贖回4億元。

值得注意的是,修改議案中提到在資金充裕前提下,發行人有權對剩余債券提前進行贖回。如果發行人未執行分期付息,將“15青國投MTN002”由永續債變更為普通債,到期日為2023年6月5日。

基本條款

“15青國投MTN002”是一只永續債,發行于2015年11月,存續規模15億元,票面利率4.58%,期限為5+N年,2020年11月5日面臨贖回。

從持有人提出的修訂議案來看,“15青國投MTN002”的持有人態度是比較強硬的,這也是青海國投“出爾反爾”不贖回永續債后的余震。

10月30日,青海國投公告稱,擬對“15青國投MTN002”不行使贖回權,在市場上引起軒然大波。

因為此前一個月,青海國投已公告將全額除本贖回該永續債,投資人也做好被贖回準備,突然的反轉讓投資人接受不了,直言要行使權利申請法院對其進行破產重組。

隨后,大公將青海國投的評級展望調整為“負面”,并維持其主體和相關債項信用等級AA+。

大公認為,青海國投不行使“15青國投MTN002”贖回權事項,將推升財務成本,同時反映出其流動性緊張,再融資能力下降,經營風險加大。

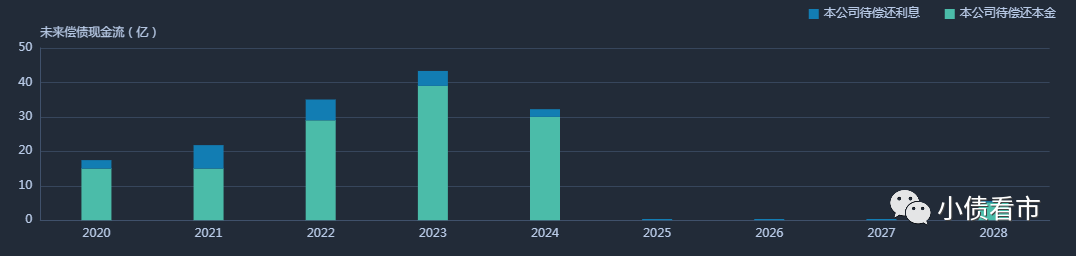

《小債看市》統計,目前青海國投存續債券7只,存續規模133.2億元,其中一年內到期的債券規模有30億,集中兌付期主要集中于1-3年內。

存續債券到期分布

據公開資料,青海國投是經青海省人民政府批準,于2001年4月正式組建的國有獨資有限責任公司,出資人為青海省國有資產管理委員會。

目前,青海國投旗下全資或控股子公司14家,產業涉及化工、特鋼、金融、煤炭、紡織等多個行業,其中包括鹽湖股份(000792.SZ)和西寧特鋼(600117.SH)兩家上市公司。

青海國投官網

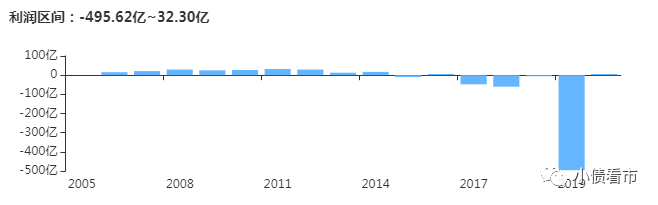

2019年,由于子公司鹽湖股份進入重整程序,資產處置產生的減值損失導致青海國投巨虧153.78億元。

今年上半年,剝離虧損子公司后,青海國投實現營收198.15億元,實現歸母凈利潤2.15億元,時隔三年業績終于扭虧為盈,但經營性現金流卻凈流出14.13億元。

盈利能力

截至今年6月末,青海國投總資產為1476.06億元,總負債928.82億元,凈資產547.24億元,資產負債率為62.93%。

《小債看市》分析負債結構發現,青海國投主要以非流動負債為主,占總負債的56%,其中主要為長期借款和應付債券。

除此之外,青海國投還有406.41億流動負債,主要為短期借款,其一年內到期的短期債務有172.36億元。

2014年以來,由于流動負債迅速攀升,青海國投流動資產一直無法覆蓋前者,流動比率和速動比率小于1,且短期償債能力指標持續下降,短債償債風險徒增。

另一方面,相較于短債規模,青海國投流動性十分緊張,其賬上貨幣資金僅有78.51億元,不足以覆蓋短債,現金短債比為0.46,存在較大短期償債風險。

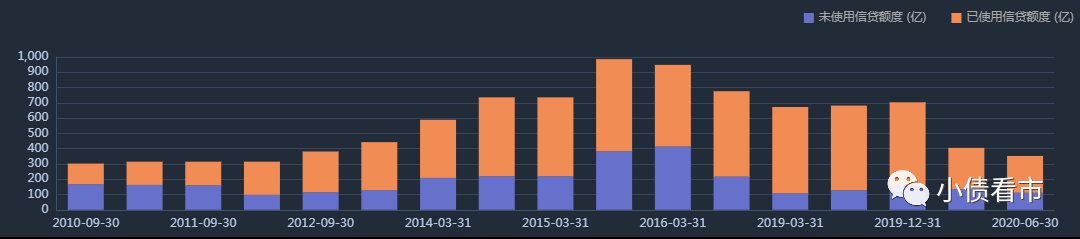

從備用資金方面看,截至今年6月末,青海國投銀行授信總額為352.69億元,未使用授信額度111.49億元,可以看出其財務彈性一般。

銀行授信情況

另外,作為青海省重要的國有資產運營主體,青海國投可以獲得省政府在資金注入和政府補貼等方面的支持,2019年其獲得3.93億政府補助和9億資金注入。

整體來看,青海國投剛性債務規模高達601.83億元,以長期有息負債為主,帶息負債比為65%。

有息負債高企,青海國投每年產生的財務費用驚人,2019年和今年上半年該項指標分別為37.33億和12.32億元,對利潤形成嚴重侵蝕。

現金流緊張、經營性現金流凈流出壓力下,青海國投償債資金主要來源于外部融資,其融資渠道較為多元,除了發債和借款,還有36次租賃融資,39次應收賬款融資,通過旗下三家上市平臺股權融資,股權質押融資以及信托融資等。

從股權質押融資方面看,截至今年7月末,青海國投質押鹽湖股份7.53億股股票,占其所持股份的99.99%,可見股權質押率頗高,資金騰挪空間有限。

值得注意的是,2017年以來,青海國投籌資現金流流入逐年減少,在償還大量債務后,其籌資性現金流凈額持續凈流出,說明外部融資渠道遇阻,在鹽湖股份和青海省投相繼違約、破產重整后,其外部融資環境愈發惡化。

籌資性現金流持續凈流出

從資產受限情況看,截至今年一季末,青海國投受限資產超百億,占凈資產的19.48%,主要為受限的固定資產和貨幣資金,不利于資產流動性。

2019年,由于對外擔保企業青海省投被破產重整,青海國投面臨較大代償風險。

截至今年二季末,青海國投對外擔保余額44.57億元,其中對青海省投擔保6.58億元,目前已全額計提預計負債。

據中國執行信息公開網顯示,今年7月青海國投被青海省高級人民法院列為被執行人,執行標的1764萬元,主要由連帶擔保責任造成。

被執行人詳情

從以上分析可以看出,雖然子公司鹽湖股份重整完畢,西寧特鋼引入戰投,但青海國投仍面臨不小的債務和流動性壓力,尤其是短期償債壓力較大。

2019年,青海省經濟總量有所增長,但增速繼續放緩,地區經濟發展水平相對落后,外部融資環境欠佳。

從財政情況看,2019年青海省實現地方一般公共財政預算收入282.14億元,同比增長3.4%;一般公共預算支出1863.74億元,同比增長13.1%。截至2019年末,全省地方政府債務余額2102億元,綜合債務率65%,全省債務風險總體可控。

2019年以來,青海省屬國企陸續發生資金短缺、債務違約乃至破產重整的金融風險事件。

2019年8月,由于經濟下行壓力和經營不善等原因,鹽湖股份連續三年虧損,巨額債務壓頂,缺乏償債能力,被債權人申請破產重整。(后臺回復“鹽湖股份”查看原文)

隨后,鹽湖股份將子公司鹽湖鎂業和海納化工以30億元價格打包出售,今年4月才重整完畢。

無獨有偶,今年年初省屬國有鋁業龍頭--青海省投發生美元債違約,6月也被債權人申請破產重整,目前仍處重整狀態。(后臺回復“青海省投”查看原文)

隨著兩家國字號企業債務風險爆發,青海這個高原省份的區域融資環境持續惡化,區域風險倍受矚目,省內其他企業的再融資將難上加難,市場對該區域的主體有所規避。

此次青海國投永續債不贖回事件,又將省內債務風險推至風口浪尖,引發市場熱議。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!