小債看市

小債看市 作者| 小債看市

來源| 小債看市(ID:little-bond)

近年來,受疫情沖擊較大,疊加收入準則變化,海印股份業績大幅下滑,甚至在2021年出現巨虧。

2月25日,東方金誠公告稱,決定將海印股份(000861.SZ)主體信用等級由“AA”下調至“AA-”,評級展望由“穩定”調整為“負面”,“海印轉債”債項信用等級由“AA”下調至“AA-”。

下調評級公告

公告顯示,海印股份2021年業績預虧,短期有息債務規模較大,且其控股股東質押比例較高。

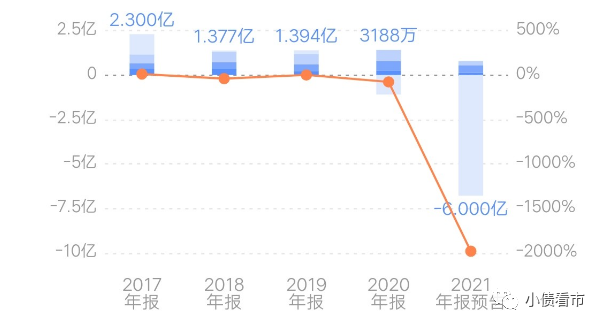

此前1月28日,海印股份發布業績預告,預計2021年歸屬于上市公司股東的凈虧損5.5億元~6.5億元,上年同期為盈利0.32億元,業績由盈轉虧。

歸母凈利潤

其實,自2020年起,由于受疫情和新收入準則影響,海印股份的營業收入和利潤已大幅下降,其中歸母凈利潤下滑幅度高達77.13%。

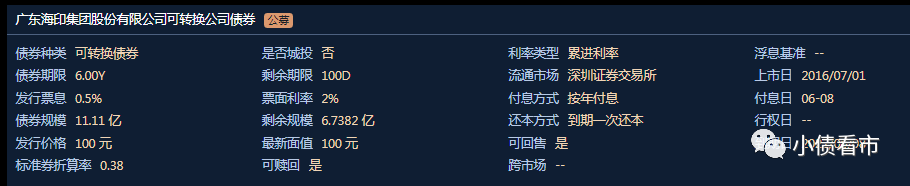

《小債看市》統計,目前海印股份僅存續一只“海印轉債”,存續規模6.74億元,將于2022年6月8日到期。

“海印轉債”基本條款

據官網介紹,海印股份始創于1991年,于2008年在深交所上市。

海印股份是廣州市為數不多的民營控股商業類上市公司,是中國500強民營企業、廣東省、廣州市百強民營企業。

海印股份官網

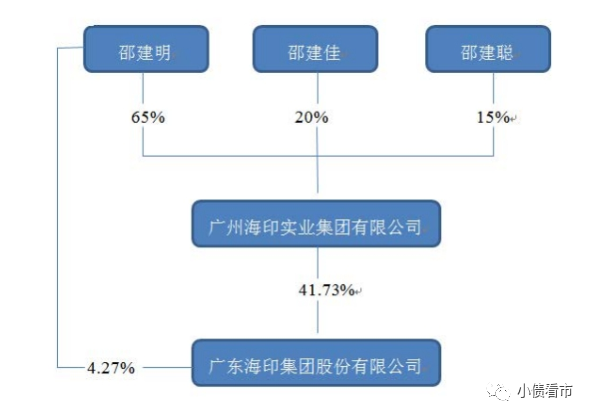

從股權結構看,海印股份的控股股東為海印集團,持股比例為41.73%,公司實際控制人為自然人邵建明、邵建佳和邵建聰。

股權結構圖

海印股份主營業務涵蓋交易市場出租及管理、百貨、房地產開發、金融和其他業務。

從收入構成來看,海印股份營業收入主要來自交易市場出租及管理業務和房地產開發業務,二者合計收入占營業收入比重超八成。

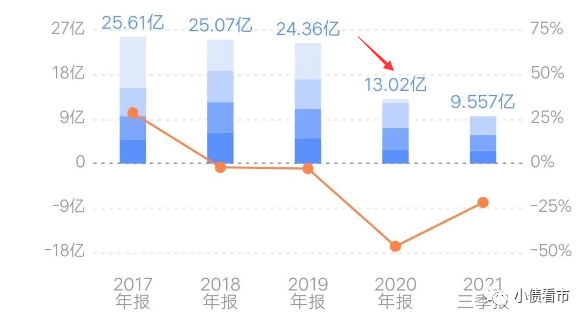

近年來,受疫情沖擊較大,疊加收入準則變化,海印股份百貨業務收入確認由總額法變為凈額法影響,2020年其營業收入腰斬。

實現營業收入

截至2021年三季末,海印股份總資產有108.82億元,總負債68.88億元,凈資產39.93億元,資產負債率63.3%。

近年來,海印股份的財務杠桿水平有所下降,但2021年再度升高,其整體債務負擔較重,資產負債率處于較高水平。

財務杠桿

《小債看市》分析債務結構發現,海印股份主要以非流動負債為主,占總債務的58%。

截至相同報告期,海印股份非流動負債有39.65億元,主要為長期借款,其長期有息負債合計29.53億元。

除此之外,海印股份還有29.23億流動負債,主要為一年內到期非流動負債,其短期負債合計19.61億元。

相較于短債規模,海印股份的流動性異常緊張,其賬上貨幣資金僅有1.37億元,現金短債比為0.07,對短期債務覆蓋程度低,償債壓力較大。

從短期償債能力指標來看,近年來海印股份流動比率及速動比率下降十分明顯。

在備用資金方面,截至2021年3月末,海印股份銀行授信總額有60.61億元,未使用授信額度為1.14億元,可見其財務彈性欠佳。

授信額度

整體來看,海印股份剛性債務有49.14億元,主要以長期有息負債為主,帶息債務比為71%。

超七成有息負債,海印股份2020年和2021年前三季度財務費用分別為1.98億和0.9億,再加上高企的銷售費用和管理費用,期間費用對公司利潤空間擠占較大。

從融資渠道看,除了發債和銀行借款,海印股份還通過股權、股權質押以及應收賬款等方式融資。

截至2022年2月11日,海印股份控股股東海印集團質押公司股份數量6.88億股,占其持有股份的70.87%,質押比例較高。

股權質押情況

在資產質量方面,海印股份存貨規模較大,且疫情影響下存貨項目去化承壓,其資產受限比例較高,對資產流動性和再融資能力形成一定不利影響。

截至2021年三季末,海印股份存貨有29.68億元,主要由其房地產開發業務產生的在建開發成本和開發產品構成。

2021年,海印股份在肇慶、茂名等地區的部分房地產項目銷售價格、銷售進度未達預期,造成其部分房地產項目出現減值損失,預計計提相關存貨的跌價準備約2.8億元。

另外,隨著海印股份“上海又一城”、“珠海又一城”項目陸續投入使用,其投資性房地產余額比上年同期增加9.36億元,相應的折舊攤銷亦同步增加。

資產受限方面,截至2021年6月末,海印股份受限資產賬面價值為20億元,主要為受限投資性房地產,公司資產受限比例較高,對資產流動性和再融資能力形成一定不利影響。

總得來看,海印股份營收大幅下滑,業績出現巨虧;債務負擔較重,短期償債壓力巨大;股權質押比例較高,資產質量一般。

邵建明,發家于“只租地,不買地”的物業轉租模式,被譽為“商貿奇才”。

上世紀九十年代,邵建明先后開發了海印布料總匯和海印電器總匯兩家專業市場,成為海印商圈的締造者。

據說,當時邵建明活學活用香港的“炒樓花”,在荒地上規劃了400個店鋪,每個店鋪收取2000元的定金。

80萬元的第一桶金到后,邵建明建起了海印電器城,這里多年后成為了華南地區大型的電器產品交易中心。

海印股份董事長邵建明

此后,通過將現成的商鋪再度包裝出租賺取租金差價的模式,海印集團一步步做大,先后開發了流行前線、東川名店運動城等數十個專業市場、主題商城。

截至2002年9月底,海印集團總資產達6.68億元,凈資產1.74億元,穩坐廣州專業市場的龍頭。

2003年,海印集團迎來發展的轉折點。

當年1月,海印集團斥資8727.88萬元收購茂名市財政局所持有的深交所上市公司茂化永業26.33%的股份,躍升為其第一大股東,從而成功實現借殼上市。

五年后,邵建明又通過向大股東定向增發和現金購買的方式,將大部分資產注入上市公司,實現海印集團的借殼上市。

上市后,長袖善舞的邵建明展開了一系列資本運作,海印股份經營業績明顯改善。

從2013年開始,處于轉型時期的海印股份,一邊將高嶺土和炭黑等傳統業務從上市公司中剝離,一邊進行多元化擴張。

海印股份先后入股幻景娛樂、沁樸投資基金,收購湖南紅太陽演藝及旗下劇場。

同時,海印股份還重點布局文化影視娛樂金融業,相繼擁有互聯網小額貸款、融資租賃、商業保理等牌照,還推進籌建花城銀行、花城人壽等。

不過,海印股份的多元化收效甚微,其主營業務也處于下滑態勢。

更為蹊蹺的是,在并購這些業務板塊過后,海印股份總是過一段時期便將其剝離上市公司體系。

此外,邵建明在海印股份與控股股東海印集團之間展開數次“資產騰挪”,引發了市場對于其中是否存在利益輸送的質疑。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!