零壹財經

零壹財經 作者:周立烽

來源:零壹財經(ID:Finance_01)

在零壹財經發表的上篇文章《銀行小微企業信貸大數據風控轉型實踐》中,筆者提出了線下小微金融業務線上化的理念與方法論,介紹了線上風控部分、線下盡調部分線上化、額度模型。本文接上文,詳細介紹我們對小微金融線上化模型的探索。

在國內,大部分城商行還處于IPC階段、信貸工廠階段,泰隆銀行、臺州銀行、張家港農商行、重慶農商行等在小微金融方面發展較為領先的銀行,都是信貸工廠結合大數據風控的模式。

目前,我們正在探索應用稅務和發票數據構建純線上的小微金融風控模型。本文作為學術探討,也是筆者與多家知名銀行小微風險部交流探討,形成的共識。

一、稅票貸風控數據

稅票貸的風控數據有多個維度,其中包括稅務變量、發票變量、個人征信、企業征信、司法工商數據、盡調數據等等。

1、稅務變量:根據繳款信息、納稅申報表、完稅證明,構建了400多個《稅務變量》表,用于準入策略、模型。

2、發票變量:用插件采集。根據采購物品、采購金額、采購時間、上游企業;根據銷售物品、銷售單價、銷售時間、下游企業等發票信息,構建發票變量。并構建原料---產品產值變量、各成本產值比等變量。按行業細分,共有1000多個發票變量。

3、個人征信:構建了個人征信8000多個變量,構建了準入策略、經營貸模型。詳見《個人征信變量》。

4、企業征信:構建4000多個企業征信變量,構建了準入策略,以及相關額度模型的變量,詳見《企業征信變量》。

5、司法工商:對接外部司法工商數據。

6、盡調數據交叉核驗:行業數據、發票數據、水電費等進行線上化后,采集線下盡調數據做線上化,與發票數據、行業數據、電費產值比等交叉線上核驗,形成審批結果。

7、其他

二、線上準入策略

目前大部分銀行沒有做企業征信解析做準入策略,但在筆者公司都已經實現企業征信的線上化解析,用于準入策略與模型變量。企業征信的模型變量上,主要考慮因素為:個人+企業征信總負債風險敞口、杠桿率(對比行業均值)、可變現房產凈資產等。

線上準入策略的制定,要根據具體情況進行松緊的調節,下面舉兩個例子:

案例一:

某銀行稅貸利率相對較低,故準入相對較嚴,舉例準入策略:

申請條件

1、年齡:25-65周歲

2、借款主體:

1)企業成立2年以上;

2)申請人為法人或者企業的第一大自然人股東,(部分地區,如重慶市、浙江省除寧波外地區限定申請人為法人);

3)在過去18個月內未發生法人或股東身份變更(如法人/股東變更了,可換其它符合條件的股東作為申請人);

4)企業為增值稅納稅人(含一般納稅人和小規模納稅人)。

征信要求:

1)當前貸款不能有逾期;

2)查詢:近兩個月≤4次(查詢原因為“貸款審批”或“信用卡審批”,但同一機構查詢可記為1次);

3)貸款不可出現:24個月內,M1>6,M3≥1;12個月內,M2≥1;6個月內,M1≥1;

4)貸記卡不可出現:24個月內,M1>6,M3≥1;12個月內,M2≥1;6個月內,M1≥1;

5)申請人持有三張以上有效信用卡,且信用卡總額度20萬以上,且近半年信用卡總額度平均 使用率≥70%,不予準入;

6)不含本次申請,允許未結清銀行弱擔保類貸款(貸款類型為:個人信用貸款、經營性貸款、 農保貸款,擔保類型為:純信用、聯保、保證)不超過2筆;

7)貸款五級分類狀態不可顯示為次級、可疑、損失;貸記卡、準貸記卡不可為狀態為凍結、呆賬、止付;對外擔保貸款狀態顯示不可為次級、可疑、損失;不可出現擔保人代償、以資抵債。

納稅要求:

1)納稅記錄>1年,年開票銷售額>10萬;

2)近兩年任一年度增值稅納稅額不為0;

3)若申請人為小規模納稅人,近一年出現0申報次數不得超過1次;

4)若申請人為一般納稅人,近一年出現0申報的次數不超過3次;

5)最近12個月的報稅銷售收入同比下降不超過40%;

6)信用類負債≤近12個月收入認定的40%(負債包括貸款和貸記卡、準貸記卡,收入認定為申請人企業的銷售收入,以發票數據/稅務數據為準);

7)授信額度一般為近24個月增值稅累計納稅額*2+近24個月企業所得稅累計納稅額*3,且不超過近12個月報稅收入的8%。

排他條款:

1)同一法定代表人、同一自然人僅限申請一筆貸款;

2)同一企業僅限申請一筆貸款;

3)申請人在P銀行不能有未結清的小企業授信(貸貸卡和救濟類授信);

4)申請人企業在P銀行不能有信用類標準化網絡融資產品(含生效批復、 有效額度、貸款余額);

5)申請人在本次申請前不能有未結清的小貸公司(非銀機構)的貸款記錄,

6)申請人在本次申請前不能有小貸公司(非銀機構)的申請貸款的記錄 (不論通過與否)。

限制行業:

1)煤炭開采和洗選業,黑色金屬礦采選業,有色金屬礦采選業,非金屬礦采選業;

2)皮革、毛皮、羽毛及其制品,造紙和印刷業,基礎化學原料制造,肥料制造,農藥制造,橡膠和塑料制品業,玻璃制造,水泥制品;

3)石油和天然氣開采業,石油加工,煉焦和核燃料加工業,黑色金屬冶煉和壓延加工業(鐵、鋼、鐵合金),有色金屬冶煉和壓延加工業,金屬制品業,光伏設備及元器件制造,礦產品、化工產品批發(煤炭、石油、金屬及金屬礦、非金屬礦及制品等);

4)房屋建筑業,房地產開發經營,房地產中介服務,金融租賃服務,財務公司,網絡金融,典當,小貸公司,擔保服務,其他未列明金融業;

5)洗浴服務,理發及美容服務,室內娛樂活動,電子游藝廳娛樂活動,歌舞廳娛樂活動,游樂園,網吧活動等。

案例二:

某民營銀行稅貸利率在年化15%左右,準入相對較松:

申請人:

1、年齡:18-65周歲

2、企業法人

3、3個月內法人不能變更

企業要求:

1、公司成立2年,A/B/M;無評級的不行

2、近12個月內稅務方面不能有逾期未繳款,納稅人狀態正常;

3、無連續6個月不納稅情況;

4、必須有三年的財務報表信息和最新一期報表;

5、近一年的資產負債表和利潤表所屬時間距離當前日期不能超過6個月。

征信要求:

1、近12個月逾期不能有1;不能有當前逾期;

2、借款人不能有對外擔保;

3、非銀行機構查詢7天內小于等于1次,3個月內小于等于3次;

4、不看負債。

三、小微稅票貸評分子模型

小微稅貸的主模型主要由如下幾個子模型構成:人行征信模型、稅票模型、交叉驗證模型、財務評級模型。我們是運用這幾個子模型,綜合后給出小微企業的風險評分。

下面,筆者就這幾個子模型做逐一介紹:

小企業稅票貸客群有小部分公司有企業征信,我們搭建了4000多個企業征信變量,但由于樣本量較少,很難做模型,我們主要利用企業征信解析做線上準入策略,主要為逾期、對外擔保、五級分類等準入策略。但我們要用企業征信上風險敞口(非低風險)數據,同時結合企業主個人征信,構建還款壓力類、還款能力類、杠桿率、凈資產負債比等變量,主要用于額度模型。

企業主個人征信子模型。由于小企業稅票貸額度大于商戶貸,且利率低,客群有很大不同,故稅票貸的個人征信入模變量也與商戶貸有很大差異。比如貸款金額小于1萬元的筆數、征信查詢類變量、現用最近24個月貸記卡最近6個月平均使用額度與授信額度比率最大值、第一筆貸款本金等,通常情況下我們稅票貸人行征信A卡子模型KS在0.3至0.35。同時我們發現,C端三方數據,如同盾百融等,對稅票貸客群效果一般,只作為準入策略較為合適。

稅票子模型。目前市場用較多的是稅數據變量,但實際票效果遠遠要好于稅數據,這也是浦發銀行朋友認同的,他們在稅票貸領域風控基本是第一。首先,我們不分行業,建立了稅變量400多個,插件授權獲取銷項票變量300多個,針對四川、廣東、浙江、上海、云南等可以授權獲取H5國稅進項發票,我們開發進銷項變量1000多個。其次,我們針對有進銷項的地區,按行業、產品建立更加細分的發票變量,比如某產品的原料采購構成。主要入模變量為滯納金、增長率、重合比率、下游客戶層次等變量。

線上化交叉檢驗模型。我們針對客戶經理盡調數據,做線上化交叉檢驗,對于不合格的財務報表,需要退回重新盡調。這里面主要實現方法,大家可以自己思考。

財務評級模型。確定財務數據基本真實前提下,我們按行業建立PD小企業模型。但財務數據雖然經過交叉驗證,但也不能確保完全準確,且財務評級模型主要為專家經驗建立,故財務評級模型是作為額度模型的其中一個變量。建財務評級模型,需要銀行結合當地自身情況,地區間有差異。

四、貸中風險管理

貸前準入之外,在貸中也可以對純線上的數據進行監控,從而對風險加以區分。

(一)貸中風險管理分類

1、動支階段風險管理:動支審批管理。

2、存量客戶風險管理:高風險客戶管理(單獨策略)、額度管理、定價管理、期限管理、還款方式管理。

(二)、動支風險管理

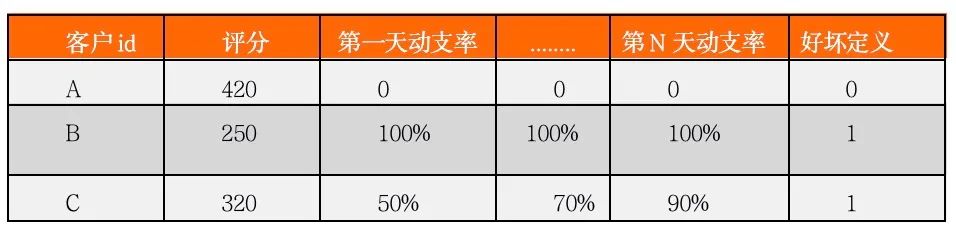

新客流程:注冊—完件—授信—動支。三個關鍵變量:動支模型評分、動支天數、動支率。

通過動支分析,我們發現在授信第15天后動支可達50%以上,第30天動支可達60%以上。

我們把未動支、未逾期客戶定義為好客戶,去除有逾期記錄灰客戶,通過轉移矩陣(滾動率)定義逾期N天以上為壞客戶。建立評分卡模型后,驗證好灰壞的排序性,同時針對建模和驗證客戶我們做動支分析。我們做貸中動支策略,首先是對動支評分、動支率、動支天數的觀察定策略。舉例:

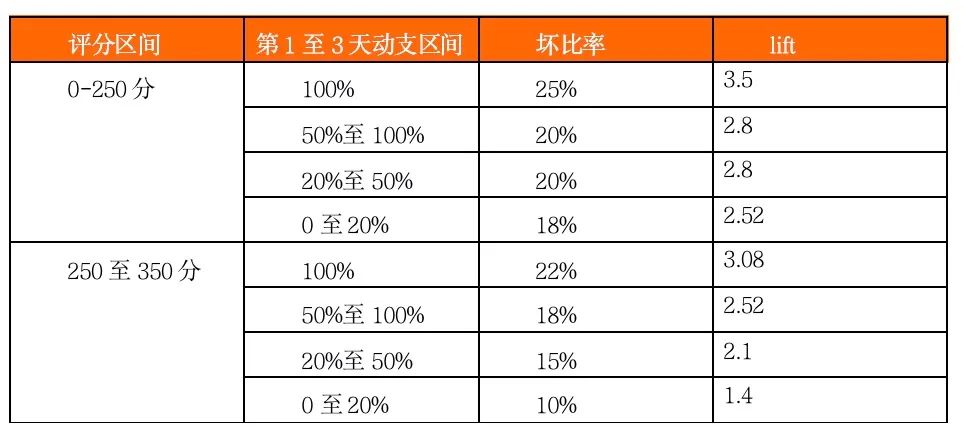

分析:

定義第1天至第20天評分-動支率預警規則:

所以我們對稅票貸新客授信后每天監控申請動支率,根據申請動支率、主模型評分做實時額度更改策略。同時對于降額客戶,可根據半年后征信情況重新評分,做提額。

針對存量客戶的貸中風險管理,模塊較多,下次繼續展開。

五、額度模型與貸后管理

額度模型構建方法較為機密,本文不做論述,有興趣的朋友可以加入稅票貸風控交流群一起來探討。貸后管理基本可以每三個月查詢稅票數據、征信數據,做貸后策略監控、貸后模型監控。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 純線上稅票貸風控初探